jazLeto 2023 in zdelo se je, da je pravi čas za ustvarjanje svežega seznama idej za stranske vrveže, ki vas bodo navdihnile, da začnete. Z našim pisnim osebjem smo poskusili več teh stranskih idej in tukaj smo, da delimo, kar vemo.

Pri zagonu stranskega vrveža je treba upoštevati marsikaj, a največje vprašanje je: "Kaj boš naredil?" Potrebujete ideje!

Nekaj, kar ni preveč zahtevno, nekaj, kar ustreza vašemu urniku, in nekaj, kar zasluži dovolj denarja, da je vredno časa in truda.

Stranski vrvi so v številnih oblikah in velikostih. Lahko so aktivni, kot je poučevanje angleščine oz vodenje knjigovodstva, ali pasivno, npr prodaja artiklov na Etsyju ali ustvarjanje tečaja.

Nekateri so kratkoročni, nekateri pa se lahko povečajo. Toda ne glede na to, katero stran vrveža izberete, se boste želeli prepričati, da ustreza vašemu življenju in ciljem.

Skoči na naše stranske ideje za vrvež:

- Izobraževalne stranske vrveže

- Vrveži na strani storitve

- Ustvarjalne stranske vrveže

- Easy Side Hustles

- Več idej za stranski prepir

Potopimo se zdaj v kopico potencialnih stranskih vrvežev. Poglejte, kaj vam pade v oči!

Izobraževalne stranske vrveže

Prvih nekaj stranskih idej je na nek način povezanih z izobraževanjem.

1. Ustvarjanje spletnih tečajev

Verjetno imate bazo spretnosti ali znanja, ki jo ima le malo ljudi, in to veščino lahko unovčite.

Ustvarjanje spletnih tečajev je potencialno donosna postranska zamisel, saj sami določite svoje cene, režijskih stroškov za njihovo nastavitev pa je malo ali nič. Če ste pametni pri izbiri predmeta za poučevanje, bi lahko zaslužili veliko denarja.

Prav tako je razumno pasiven. Medtem ko morate opraviti delo, da napišete gradivo in tržite tečaj, je vaše delo na tej točki večinoma opravljeno.

Potem lahko še naprej služite dohodek od vsakega prodanega tečaja s samo enim klikom gumba. Poskusi Udemy oz Učljiv za ustvarjanje vašega spletnega tečaja.

Mislite, da nimate česa naučiti? Morda boste presenečeni nad nejasnimi temami, ki so jih ljudje monetizirali prek spletnih tečajev!

2. Tutor na spletu

Preply je vodilna spletna platforma za mentorstvo, ki povezuje študente z vsega sveta z izkušenimi in certificiranimi mentorji. Na platformi lahko učenci najdejo usposobljene mentorje za različne teme, kot so učenje jezikov, glasba, kodiranje in celo šolanje na domu.

Preply ponuja orodja, ki uporabnikom pomagajo pri učinkovitem in uspešnem učenju, medtem ko je njihova ekipa za pomoč strankam na voljo 24 ur na dan za pomoč pri kakršnih koli vprašanjih ali težavah. Platforma tudi spodbuja motivirane strokovnjake, da postanejo mentorji, da lahko svoje strokovno znanje delijo z drugimi.

Kot mentor na Preplyju boste imeli dostop do več sto potencialnih študentov po vsem svetu. To lahko dvigne vaše spretnosti in znanje na nove ravni, tako da vsako lekcijo prilagodi edinstvenim potrebam vsakega učenca. Poleg tega boste uživali v prilagodljivem delovnem času s konkurenčnimi cenami.

Povezano: Najboljša spletna mentorska delovna mesta [Zaslužite dodatnih 1000 USD na mesec]

Vrveži na strani storitve

Naslednje stranske ideje se nanašajo na storitveno industrijo. Dosegljiv moraš biti ob določenih urah in na določenih mestih, a so vseeno dokaj prilagodljivi. Nekatere od teh vrvežev lahko izvajate tako rekoč od kjer koli!

3. Vozniške storitve

Seveda večina od nas pozna nekoga, ki je dodatno zaslužil z vožnjo za storitveno podjetje, kot sta Lyft ali Uber.

Dokler imate zanesljiv avto, vozniško dovoljenje in nekaj prostega časa, lahko zaslužite več denarja, če vozite ljudi. Preverite Uberjeve posebne zahteve in jih preberite naš celoten pregled Uberja tukaj

4. Dostavne storitve

Podobno kot vožnja za podjetje za skupno rabo prevozov, se po vsej ZDA odpira ogromno možnosti za dostavo hrane in izdelkov.

Če vam je všeč zamisel, da bi s svojim avtomobilom služili dodaten denar, vendar ste zaskrbljeni, da bi v svoje vozilo spustili neznance, bi bil to dober kompromis.

DoorDash, Grubhub, in Instacart so tri priljubljena dostavna podjetja, za katera bi lahko delali. Zagotavljajo takojšnjo dostavo hrane, pijače, celo vseh naročil živil strankam.

Plačila so različna, vendar lahko pogosto obdržite 100 % zasluženih napitnin. Z Instacartom ste lahko nakupovalec s polno storitvijo in tudi dostavljate živila ali pa samo opravite nakupovalni del posla.

Sorodno:Tukaj preberite celotno recenzijo DoorDash.

5. Storitve varstva otrok

Starši potrebujejo nekoga, ki mu lahko zaupajo, da občasno pazi na njihove otroke. Varstvo otrok je lahko nekaj, kar ponudite na svojem domu, kadar koli vam najbolj ustreza.

Velikokrat lahko zagotovite varstvo otrok le za nekaj ur. Na primer, če živite v bližini osnovne šole, lahko ponudite varstvo pred in po šoli za otroke, katerih starši morajo delati.

Toliko zaposlenih staršev se trudi najti razumno oskrbo za te situacije! Poleg tega morate otroke zabavati le kratek čas in nato poskrbeti, da pridejo v šolo ali iz nje pravočasno.

Razmislite o drugih najboljših časih, ko starši potrebujejo pomoč: šolske počitnice, snežni dnevi, celo posebne priložnosti kot valentinovo. Storitve varstva otrok lahko prilagodite svojim potrebam in zagotovite dragoceno storitev družinam s to idejo stranskega vrveža.

Sorodno: 12 delnih zaposlitev za učitelje (po šoli in poleti)

6. Storitve oskrbe hišnih ljubljenčkov

Kdo ne obožuje kosmatih malih prijateljev? Domačim ljubljenčkom lahko namenite veliko ljubeče pozornosti in hkrati zaslužite dodaten denar!

Sam kot lastnik hišnih ljubljenčkov vem, kako težko je najti kakovostno oskrbo zanje, ko greste ven iz mesta.

Rover je spletna platforma za lastnike psov in mačk, kjer lahko poiščejo začasno varstvo za te živali, medtem ko so lastniki odsotni. Kot ponudnik oskrbe Rover se lahko odločite, katere ravni oskrbe lahko ponudite.

Ponudite lahko sprehajanje psov, varstvo in dnevno varstvo za mačje in pasje prijatelje na vašem območju. V pravem domu lahko hišnim ljubljenčkom zagotovite celo nočitev.

To je lahko potencialno donosna (in zabavna) zamisel o stranskih vrvežih in k pomoči lahko vključite celo svoje otroke!

Sorodno:Kako zaslužiti dodaten denar kot sprehajalec psov in varuška

7. Osebno trenerstvo ali coaching

Za nekoga s športnimi sposobnostmi in ustreznimi certifikati je lahko osebno usposabljanje odlična stranska naloga. Omogoča vam, da raziščete svojo strast do vadbe in zdravja, pomagate drugim in zaslužite več denarja.

Za začetek boste morda delali za uveljavljeno telovadnico ali fitnes studio. Lahko se tudi sami razvejate kot osebni trener. Z uporabo spletne platforme vas lahko najdejo stranke na vašem območju, ki iščejo osebnega trenerja.

Moja prijateljica se je opogumila in pred osmimi leti ustanovila podjetje za osebno trenerstvo, ki je zdaj njen vir dohodka za polni delovni čas.

Denar služi na različne načine, vključno z vadbami v studiu, virtualnim usposabljanjem in inštruiranjem ter prodajo svojih e-knjig, povezanih s fitnesom.

Sorodna in nekoliko bolj donosna stranska zadeva je usposabljanje za odgovornost. Za tiste, ki vedo, kako telovaditi, a preprosto potrebujejo odgovornost, ste lahko njihov vir redne motivacije preprosto tako, da jih preverite.

Sorodno: 8 primerov storitvenega poslovanja

8. Knjigovodstvo

Morda ste oseba, ki samo »dobi« številke. Če je tako, je morda knjigovodstvo prav vaša naloga.

Knjigovodstvo je tako pomembna storitev za vlaganje v vsako podjetje, majhno ali veliko.

Zaupanja vreden knjigovodja mora biti organiziran in mora biti pozoren na majhne podrobnosti, ko pregleduje finančne evidence nekoga. Upoštevajte tudi davčne zakonike in pomembne roke za vložitev.

Kot knjigovodja lahko delate na daljavo, zato je delo najbolj prilagodljivo. Poleg tega lahko sprejmete čim manj ali toliko strank, kot želite, in ste odgovorni za svoj urnik in cene.

Celovit tečaj, Bookkeeper Business Launch, vas lahko nauči spretnosti, ki jih potrebujete, da postanete knjigovodja, in poslovne plati, da začnete s tem kot stranskega vrveža.

9. Delo virtualnega pomočnika

Nekdo, ki je usposobljen za administrativna opravila, bi morda želel postati virtualni pomočnik (na kratko VA). Področje VA je v razcvetu, saj številni podjetniki nekatere svoje naloge oddajo zunanjim izvajalcem, da bi sprostili čas za obsežno delo.

Vaše naloge lahko vključujejo upravljanje e-pošte, digitalnega trženja, družbenih medijev, koledarskih sestankov, osebnih nalog in načrtovanja dogodkov.

Sorodno: Kako najti delo virtualnega pomočnika, ki ga lahko opravljate od doma

Delo VA poteka na daljavo, tako da ni potrebe po nadležnem prevozu ali oblačenju. Storitve VA lahko prilagodite poljubnim vrstam upravnih nalog, ki jih najraje opravljate.

Kayla Sloan Tečaj 10KVA je odlično izhodišče za trdne nasvete o ustanovitvi podjetja VA,

Ustvarjalne stranske vrveže

10. Bloganje

Zaslužek denarja z bloganjem nikakor ni lahko, vendar obstaja veliko virov, ki vam lahko pokažejo, kaj je to. Pisanje bloga je odlična stranska ideja, ki vam omogoča, da svoje znanje in zanimanja delite s svetom.

Če želite zaslužiti s svojim blogom, se boste morali naučiti pisati za občinstvo, zato ne pozabite opraviti raziskave. Ugotovite, kdo bi lahko bila vaša publika in kaj se želi naučiti. Izbrati boste morali določeno tržno nišo, o kateri boste pisali, in redno ustvarjati vsebino, ki bo izključila.

Z blogom lahko zaslužite na več načinov. Prihodki od oglaševanja ter prodaja lastnih e-knjig in spletnih tečajev sta nekaj glavnih načinov, kako ljudje dandanes zaslužijo z bloganjem.

Sorodno: Kako zaslužiti z bloganjem [8 odgovorov na pomembna vprašanja]

11. Lektoriranje

Ali živcirate svoje prijatelje in družino s svojimi nenehnimi popravki slovnice? Zakaj ne bi svojim ljubljenim privoščili oddiha in začeli prejemati plačila za lovljenje pisnih napak?

Dobro poznavanje angleške slovnice in jezika vam lahko pomaga pridobiti stranske nastope kot samostojni lektor.

Obstajajo različne stopnje lektoriranja in urejanja, ki jih potrebujejo podjetja in posamezniki. Ker je toliko dela opravljenega virtualno, lahko lektoriranje začnete od koder koli.

12. Samostojno pisanje

Ljubitelji jezikov lahko s samostojnim pisanjem zaslužijo precejšen denar. To je prilagodljiv stranski vrvež z ogromnim potencialom zaslužka.

Ključ do stranskega vrveža samostojnega pisca je pogledati, kje je denar. Vaš znanstvenofantastični roman za mlade je morda izjemen, vendar ga je objaviti izjemno težko in ne zagotavlja dohodka.

Če želite zaslužiti s pisanjem, boste morali najti publikacije s proračunom, ki vam bo dobro plačan. Odlična stvar pri pisanju je, da lahko pišete o dobesedno kateri koli temi, dokler imate osnovne veščine oblikovanja stavkov.

Izberite katero koli nišo, ki vas zanima.

13. Glasovna igra

"V svetu ..." Te ikonične besede, izgovorjene tolikokrat, da bi ustvarile dramo okoli televizijskih oddaj in filmov, je izgovoril igralec z glasom.

Čeprav morda nikoli ne boste posneli tako dobro znanega posnetka, je možnost, da zaslužite še en dohodek z glasovnim delom.

Če imate odličen govorni glas in se želite naučiti veščine glasovnega igranja, zakaj ga ne bi preizkusili kot stransko vrvež?

Carrie Olsen vas lahko nauči, kako ponuditi svoj glasovni talent velikim podjetjem. Morda delate z zvočnimi knjigami, reklamami, uvodi v poddaje in številnimi drugimi vrstami medijev.

14. Prodaja svoje umetnosti

Umetnost lahko postane donosna postranska ideja, če imate spretnosti in sposobnost trženja svojega dela. Odpiranje fizične trgovine z vašimi umetninami je morda previsoka cena, vendar je to ena od možnosti.

V nasprotnem primeru lahko svoje izvirno umetniško delo tržite prek Etsyja ali svojega spletnega mesta.

Moja srednješolska prijateljica je že leta postopoma krepila svoj lončarski vrvež. Lončarstvo jo je vzljubilo kot najstnica in zdaj še naprej izdeluje čudovite ročno vržene vaze, skodelice, pekače in drugo.

To je bilo dolgo delo ljubezni, vendar zdaj služi denar na več načinov. S številnimi drugimi umetniki si deli studio in trgovino, kjer prodaja svoja dela. Poleg tega v svojem ateljeju gosti delavnice za majhne skupine, na katerih uči ljudi ustvarjati keramiko, kot je njena.

Lončarstvo je le en primer. Vaša umetniška močna točka so lahko pihani božični okraski, ročno narisane voščilnice ali pokrajinski akvareli.

Spletno trgovino Etsy lahko uporabite za promocijo in prodajo svojega dela drugim, ki ga bodo cenili. Umetniški blog je lahko tudi platforma za trženje vašega dela.

15. fotografija

Fotografija je niša na umetniškem področju, kjer bi lahko tudi dodatno zaslužili. Razmislite o Thumbtacku kot o mestu za objavo svojih fotografskih storitev.

Nekateri ljudje organizirajo družinska fotografiranja ponoči in ob vikendih kot stranski vrvež. Vsi radi dobijo kakovostne fotografije za novorojenčke, zaroke, obletnice in druge pomembne priložnosti.

Sorodno: Zaslužek za financiranje posvojitve s samostojnim fotografom Justinom iz One Smile Closer

Poroke so za fotografe arena pod večjim pritiskom, zato bodite previdni, preden se podate v poročno fotografijo. Toda več izkušenj kot pridobite, več denarja lahko zaslužite s snemanjem poročnih fotografij.

Prav tako lahko zaslužite s prodajo svojih fotografij na spletu na platformah, kot sta Dreamstime in Shutterstock.

16. Peka ali Catering

Ali s svojimi veličastnimi pekovskimi mojstrovinami osramotiš tekmovalce "Sugar Rush" in "Cupcake Wars"?

Če imate smisel za peko ali ustvarjanje drugih slastnih sladic, je to morda le stranska ideja za vas.

Povpraševanje je po posebnih tortah, kolačkih in piškotih. Ljudje radi kupujejo po meri okrašene dobrote za rojstnodnevne zabave svojih otrok, poročne zabave in druge zabavne dogodke.

Vrvež ob peki vam lahko omogoči, da zaslužite s tem, kar radi počnete! Ne pozabite preveriti morebitnih zakonov o pripravi hrane, ki jih morate upoštevati. Oglašujte svoje stvaritve na družbenih medijih in lahko veliko zaslužite.

Moja prijateljica učiteljica se je naučila okrasiti piškote tako, da je gledala YouTubove vadnice. Dodaten denar za počitnice je začela služiti s prodajo svojih pekovskih izdelkov v tistih največjih obdobjih leta. (Mimogrede, okusni so!)

Sorodno: Dodaten zaslužek z ustanovitvijo majhnega živilskega podjetja

Ideje za enostavne stranske vrveže

Te poizvedbe imenujem "enostavne stranske preglavice", ker od vas ne zahtevajo posebnih veščin. S temi možnostmi ne boste zaslužili toliko denarja, vendar vam dajo plačilo za dokončanje preprostih nalog.

17. Izpolnjevanje spletnih anket

Spletne ankete niso za vsakogar, vendar jih je zelo enostavno narediti! Torej, če želite kar najbolje izkoristiti čas nedelovanja (kot je čakanje v vrsti na DMV ali v čakalnici pri zdravniku), je to preprosta stranska ideja.

Na desetine spletnih mest, ki ljudem plačujejo za ankete. Druge dejavnosti, s katerimi lahko zaslužite, lahko vključujejo gledanje videoposnetkov, igranje spletnih iger in sodelovanje v fokusnih skupinah. Prijava je brezplačna.

Tukaj je nekaj, ki jih lahko preverite:

- InboxDolars

- Swagbucks

- Moje točke

- Survey Junkie

- Opinion Outpost

- Raziskave blagovnih znamk

Z anketiranjem ne boste obogateli, vendar je to resnično lahko način, da v prostem času dobite nekaj dodatnega denarja ali brezplačnih darilnih kartic.

Sorodno:9 zakonitih spletnih mest s plačanimi anketami, s katerimi lahko zaslužite nekaj dodatnega denarja

18. Nakupovalne aplikacije

Mnogi od nas izkoriščajo nakupovalne aplikacije, ki strankam vračajo denar ob nakupih.

To je skoraj povsem pasiven vir dohodka, saj ko se prijavite, samodejno prejmete izplačilo za kvalificirane nakupe.

Rakuten in iBotta je le nekaj najboljših podjetij, ki ponujajo denarne nagrade. Te so odlične, dokler vas ne zapelje v nakup več, kot bi sicer. Če te aplikacije uporabljate redno, vam lahko vrnejo denar v žep.

Sorodno:Najboljša spletna mesta za vračilo denarja

Kaj je Side Hustle?

Kot verjetno veste, je stranski vrvež priložnost za delo s krajšim delovnim časom, ki dopolnjuje dohodek iz redne zaposlitve.

Mnogi ljudje začnejo s stranskimi vrveži, ker potrebujejo malo več denarja, da preživijo mesec. Drugi delajo, da bi zaslužili dodaten denar za določen cilj, kot je varčevanje za večji nakup ali reševanje dolgov.

Stranski vrvež vam omogoča, da prinesete več denarja, kot bi ga zgolj z vsakodnevno službo. Številni Američani se za izpolnjevanje svojih finančnih potreb zanašajo na svoj stranski dohodek, drugi pa to počnejo, da bi pridobili več razpoložljivega dohodka.

Po navedbah Bankrate.com45 % delavcev v ZDA pravi, da ob strani zaslužijo dodaten dohodek. V tej raziskavi je povprečen stranski prevarant zaslužil 1.122 dolarjev na mesec, če je delal 12 dodatnih ur na teden.

Sorodno: 52+ načinov, kako hitro zaslužiti dodaten denar

Zakaj bi se moral ukvarjati s stranskim poslom?

Želite prihraniti za novejše vozilo? Dajte denar na stran za neverjetne počitnice? Se boste hitreje rešili dolgov? Stranski vrvež lahko povzroči vse te stvari!

Če vam vsakodnevno delo ponuja veliko priložnosti za napredovanje, kot so napredovanja in bonusi ob koncu leta, potem bi bilo morda najbolje, da na tem delovnem mestu delate več.

Toda mnoga delovna mesta ne nudijo veliko možnosti za povečanje vašega dohodka, tako da brez stranskega vrveža ostanete pri trenutni plači ali stopnji plačila.

Stranski vrveži so fantastični, saj lahko odprejo ogromno možnosti.

So prilagodljivi, tako da lahko delate, ko ustreza vašemu urniku. Dajo vam priložnost, da raziščete različne interese.

Poleg tega jih je pogosto enostavno začeti in zahtevajo malo začetne naložbe.

Eden od razlogov, zakaj je tako preprosto najti dodaten vir zaslužka, je, da je internet odprl svet in njegovo gospodarstvo.

Na primer, za prodajo izdelka ne potrebujete več izložbe. Zdaj lahko ustvarite digitalni izdelek in ga takoj prodate na spletu. Obstaja tudi na desetine drugih načinov za zaslužek zunaj redne službe.

Sorodno:19 zakonitih delovnih mest za delo od doma brez začetnih stroškov

Finančni razlogi za stranski prepir

- Bodite na tekočem s svojimi računi

- Prihranite za polog za dom

- Prihranite za avto

- Hitreje odplačajte študentska posojila

- Uničite dolg na kreditni kartici

- Omogočite enemu od staršev, da ostane doma z majhnimi otroki

- Zaslužite dodaten denar za počitnice

- Prihranite več na svojih pokojninskih računih

- Zaslužite dodaten denar za daljše potovanje

- Velikodušno dajte dobrodelni organizaciji

- Pomagajte plačati zdravstvene račune

- Prihranite za kolidž svojih otrok

- Ponudite finančno pomoč ljubljeni osebi v stiski

- Prihranite ugodnejši znesek v svojem skladu za nujne primere

- Diverzificirajte svoje dohodkovne tokove

Kot lahko vidite, so možne koristi stranskega vrveža praktično neomejene! Mnogi od nas so finančno "v redu", vendar bi se lahko nekoliko sprostili s celo malo več denarja pri roki.

Nefinančni razlogi za stranski prepir

Številni razlogi, zakaj bi se morali ukvarjati s stranskim poslom, sploh niso povezani z denarjem. Medtem ko je vaša primarna motivacija lahko denar, lahko stranski vrveži prinesejo tudi nedenarne koristi, kot so:

- Priložnost, da se naučite nekaj novega

- Priložnost, da naredite nekaj drugačnega od svoje redne službe

- Dodana samozavest, ki jo boste pridobili, ko boste izzivali sami sebe

- Priložnost za zgradi nekaj odličnega!

Ne glede na to, ali so vaši cilji usmerjeni v vsakodnevno preživetje ali kaj bolj zabavnega in navdihujočega, vam lahko stranski vrveži pomagajo doseči te cilje.

Nadaljnji navdih za stranski vrvež

to TedXLivermore govor Nicka Loperja vam bo zagotovo dal navdih. Njegovim vpogledom v milenijce in podjetništvo je vredno prisluhniti vsem, ki želijo začeti stransko dejavnost. Lahko tudi poslušate naš intervju z Nickom.

Bottom Line on Side Hustles

Z možnostjo rasti stranskega vrveža od kjer koli, boste skoraj zagotovo našli zmagovalno idejo stranskega vrveža tukaj nekje.

Če imate željo povečati svoj dohodek, razširiti svoje zmogljivosti in prevzeti odgovornost za svojo finančno prihodnost, lahko začnete eno od teh stranskih vrvežev že danes! Če veste, s katero postransko dejavnostjo želite začeti, si oglejte naše stranski nasveti za vrvež da hitro začnete služiti.

Imate stranski vrvež? Radi bi slišali o vaših stranskih izkušnjah!

Lpoglejmo nekaj razširljivih poslovnih idej. Kot bloger sem naletel na poslovno idejo, ki se precej učinkovito širi. Vsak dan lahko s svojimi besedami dosežem na tisoče ljudi z uporabo moči interneta in iskanja.

Ko rečem »učinkovito skaliranje«, mislim naslednje:

Razširljivo podjetje je mogoče služiti eksponentno vedno več ljudem, ne da bi pri tem nastalo eksponentno veliko operativnih stroškov. Digitalni izdelki, tečaji in blogi so odlični primeri razširljivih podjetij.

V mojem primeru so moj izdelek informacije v obliki člankov. Ko se moje spletno mesto stara in dodajam več vsebine, lahko doseže eksponentno več ljudi brez večjega zvišanja stroškov, razen povečanih stroškov spletnega gostovanja.

O tem pravzaprav nisem razmišljal, ko sem začel pisati blog. Pravzaprav sploh nisem veliko razmišljal o poslu, ko sem začel – hotel sem samo povedati moja zgodba.

Predvideval sem le, da bi vse poslovne ideje lahko spremenili v zgodbe o uspehu, če bi dovolj trdo delali in morda imeli malo sreče. Nisem se zavedal, da obstajajo poslovne značilnosti, ki bi lahko vplivale na raven in hitrost uspeha.

V zadnjih nekaj letih sem odkril koncept obsega in lahko cenim, koliko je pomemben, ko poskušam zgraditi podjetje, ki lahko vodi do finančne svobode, ki spremeni igro.

Katere so nekatere razširljive poslovne ideje?

Oglejmo si nekaj podjetij, ki imajo visoko razširljivost. Kasneje si bomo ogledali nekaj, ki tradicionalno niso primerni. Nato vam bomo dali nekaj idej, kako nerazširljivo podjetje pretvoriti v popolnoma razširljivo poslovno idejo z dodajanjem nekaj popravkov.

Poglobimo se v podrobnosti!

1. Programska oprema

Ali ste vedeli, da velike večine današnjih računalnikov z operacijskim sistemom Windows na svetu ni izdelal Microsoft?

Namesto tega večino računalnikov z operacijskim sistemom Windows izdeluje ogromno proizvajalcev strojne opreme, ki Microsoftu vsi plačujejo licenčnino za uporabo njihovega operacijskega sistema.

Microsoft torej naredi programsko opremo enkrat in jo nato prodaja znova in znova in znova. Drugim naivnežem pustijo, da se ukvarjajo z nizkimi maržami, ki so značilne za prodajo strojne opreme.

In potem uganite, kaj se zgodi naslednje? Kupec, ki kupi enega od teh prenosnih računalnikov z operacijskim sistemom Windows, ugotovi, da res potrebuje Word, Powerpoint ali Excel.

In kaj delajo? Plačajte Microsoftu za Officeovo licenco za enkratno uporabo ali se prijavite za naročnino na Office 365.

Lahko pristanete kjerkoli želite na Mac vs. Windows, vendar ne morete zanikati, da je to neverjetno razširljiva poslovna ideja.

In če lahko sestavite programsko opremo, lahko sledite poslovnemu modelu Windows. Tukaj je seznam izdelkov programske opreme, ki bi jih lahko zgradili ali kodirali enkrat in jih nato vedno znova prodajali:

- WordPress teme

- WordPress vtičniki

- Mobilne aplikacije

- Programska oprema kot storitev (SaaS)

- Razširitve za Chrome (npr. Nagrade DollarSprout)

- Gmail razširitve

- Windows ali Mac aplikacije

- Klepetalni roboti (kot ChatGPT)

Poleg teh idej je še veliko več. Če imate kakršno koli ozadje kodiranja ali motivacijo, da se naučite kodirati, obstaja dobesedno neomejena ponudba razširljivih poslovnih idej, ki bi lahko postale resna banka.

Povezano: 7 najboljših spletnih mest za usposabljanje za izobraževanje in rast

2. Blogi, podcasti in YouTube

Kot je bilo omenjeno v uvodu, ko sem začel svoj blog, se nisem zavedal, da sem naletel na eno najboljših poslovnih idej v smislu razširljivosti.

Z vsakim mesecem, ki mine, vsakim člankom, ki ga objavim, in povratno povezavo, ki jo zaslužim, obstaja možnost, da moje spletno mesto pridobi avtoriteto domene in doseže eksponentno večje občinstvo.

Če grem nocoj spat in se jutri zjutraj zbudim z dvojnim spletnim prometom, bi se moj dohodek znatno povečal. Toda moji stroški bi v bistvu ostali enaki.

To je zato, ker prodajam predvsem ideje in informacije.

Za pisanje članka, ki doseže 1.000 ljudi, potrebujem točno toliko časa, kot tistega, ki doseže 1.000.000 ljudi. To je moč podjetij, ki temeljijo na izmenjavi informacij in idej.

Poddaje, YouTube, in LinkedIn učenje so fantastične platforme za izmenjavo idej.

Če se sprašujete, kje začeti, se preprosto vprašajte, "V čem sem strokovnjak?" »Nad čim sem strasten? ali pa "O katerih področjih sem edinstveno usposobljen za poučevanje drugih?"

Sorodno:Kako zaslužiti dodaten denar z bloganjem

3. Digitalni modeli in prenosi

Če imate veliko odličnih idej, ki jih delite na spletnem dnevniku, zakaj ne bi nekatere izmed njih zbrali v obliki e-knjiga, izdana v samozaložbi? Namesto nekaj centov na ogled strani, lahko zaslužite 5, 10 ali 15 USD na prenos.

Še enkrat, delo je opravljeno enkrat in se vam vrača večkrat. Ni stroškov tiskanja in založništva, kot bi jih imeli pri poskusu prodaje fizične knjige. Ljudje vam preprosto plačajo, da prenesete PDF.

To je razširljiva poslovna ideja.

Knjige niso edina vrsta izdelkov, za katere bodo ljudje plačali za prenos digitalnih različic. Tu je še nekaj idej:

- Glasba

- Zvočne knjige

- Stock fotografije

- Založni videoposnetki

- Umetnine po meri

Kot bomo razpravljali kasneje, ljudje, ki delajo na ustvarjalnih področjih ali z storitvena podjetja včasih težko najde razširljive poslovne ideje, ki delujejo. Toda pretvorba vašega ustvarjalnega dela v nekakšen digitalni prenos je odličen način za učinkovito povečanje vašega poslovanja.

4. Tečaji

Ok, vse, kar smo do sedaj omenili, je nekako pripeljalo do tega.

Če se ukvarjate z »idejami«, so objave v spletnem dnevniku lahko odličen način za to začeti služiti dohodek iz znanja, ki ga delite. Odličen naslednji korak je zbiranje nekaterih vaših najboljših idej v obliki e-knjige, ki jo je mogoče digitalno prenesti.

Tečaji so odlični, ker vam lahko potencialno prinesejo celo več dohodka na osebo kot e-knjige. Ljudje, ki plačujejo tečaje, na splošno upajo, da se bodo naučili veščin, ki jih bodo lahko uporabili za zaslužek. Zaradi tega so pogosto pripravljeni plačati več za informacije, ki jih prejmejo.

Medtem ko se lahko dobra e-knjiga proda za 10 USD, bi odličen tečaj zlahka prodal za 199 USD ali več. In če mislite, da bi bilo sestavljanje tečaja težko in zapleteno, res ni tako.

Na voljo je ogromno odlične programske opreme za ustvarjanje tečajev, ki vam lahko pomaga sestaviti oster, dobro uglajen tečaj v hipu.

Tečaji so prav tako zelo dober izhod, če imate »trenersko« nagnjenost. Coaching ali svetovanje je lahko poslovni model, ki ga je težko razširiti. Toda z uporabo tečajev je coaching lahko smiseln kot razširljiva poslovna ideja.

Sorodno:23 edinstvenih poslovnih idej (ki jih lahko začnete že danes!)

5. Naročnine

Danes nihče več ne želi kupovati stvari posebej. Namesto tega so naročniške storitve okus dneva.

Kot nekdo, ki želi zgraditi razširljivo podjetje, lahko to uporabite v svojo korist. Obstajajo naročnine za dobesedno vse zdaj, vključno s stvarmi, ki jih v preteklosti nihče ne bi pomislil ponuditi kot naročnino.

Danes lahko kupite naročnino za:

- Glasba

- Filmi

- Kompleti obrokov

- Osebna in poslovna programska oprema

- Vino

- Kava

- knjige

- Oblačila

- Lepotni pripomočki

- knjige

- Sveče

- Nalepke (da, nalepke)

Se mi zdi, da je za nekatere od teh stvari smešno plačevati po naročnini? ja

Toda kot bodoči lastnik podjetja lahko izkoristite ta trend. Ljudje so pogosto pripravljeni plačati več za stvari na mesečni ravni, kot bi bili, če bi kupili vsak izdelek posebej. Poleg tega pogosto obdržijo naročnino dlje, kot so nameravali, preprosto zato, ker je preklic lahko boleč. (Ampak prosim, olajšajte preklic, da ne boste odtujili svojih strank!)

Če želite vstopiti v posel s fizičnimi izdelki (na splošno slab poslovni model v smislu razširljivosti), je lahko ustvarjanje naročniškega modela pametna poteza.

6. Nepremičnine za najem

položim naložba v nepremičnino za najem blizu dna seznama, ker bo na splošno zahtevalo bistveno več kapitala kot večina drugih zgoraj naštetih idej.

Ampak, vau, ali je to lahko fantastično razširljivo podjetje.

Ko odplačate nepremičnino, vaš mesečni dohodek od najemnin je blizu čistega dobička. Lahko bi dobesedno še naprej prejemali plačila leta in leta po tem, ko je bila vaša nepremičnina plačana.

Da, morda se boste morali včasih soočiti s težavnimi najemniki in nastalo bo nekaj stroškov popravil. Še vedno pa mi je všeč posel najema nepremičnin kot celota.

In če živite na območju, kjer so storitve kratkoročnega najema zakonite, bi lahko potencialno zaslužili dvakrat ali trikrat več mesečnega dohodka, če svojo nepremičnino objavite na spletnih mestih, kot je Airbnb ali HomeAway.

7. Vlaganje

Vlaganje v podjetja, v katera verjamete, je odličen način za zaslužek v velikem obsegu. Enkrat vložite določen znesek denarja v zameno za odstotek vseh prihodnjih dobičkov.

Ko ljudje razmišljajo o vlaganju v podjetja, običajno pomislijo na nakup delnic, vzajemnih skladov ali indeksnih skladov. To je vsekakor odličen način za vlaganje v podjetja.

Vendar borza ni edino mesto, kjer lahko vlagate v nastajajoča podjetja. Množično financiranje lastniškega kapitala je razmeroma nov in zanimiv način vlaganja v startupe in ustvarjanje pasivnega dohodka.

Čeprav danes morda nimate dovolj kapitala, da bi s svojimi naložbami ustvarili trajen dohodek, bi lahko realno živeli od svojih naložb v prihodnosti.

Da bi dosegli to točko, boste morali vlagati dosledno in metodično v daljšem časovnem obdobju in se izogibati čustvenim trzajočim reakcijam na vzpone in padce borze.

Neučinkovit vs. Učinkovita lestvica

Zgoraj je nekaj dobrih primerov velikih podjetij.

Tukaj je slab primer: čistilnice. Na vsakem vogalu je ena. Če kemična čistilnica na vogalu želi ustreči več ljudem in povečati prodajo, bo naletela nanjo nekatere naravne omejitve (npr. velikost njihove opreme in lokacija, število ljudi, ki živijo v neposredni bližini, itd.).

Da bi dosegli rast, ki presega te začetne omejitve, bodo morali zaposliti več zaposlenih in zgraditi/kupiti nove lokacije. Stroški poslovanja čistilnega podjetja so tesno povezani s povečanjem prodaje. Težko ji je ubežati.

Recimo, da kemična čistilnica vsako leto prinese 200.000 $ prodaje. Po stroških bi to lahko zagotovilo dostojno plačo za vas in vašo družino. Toda če želite preseči to mejo 200.000 $, bi morali imeti veliko stroškov in tveganja (tj. nakup drugo lokacijo in najemite drugo skupino zaposlenih, vključno z vodjo, saj ne morete biti tam sebe).

MJ Demarco, avtorica knjige, Millionaire Fastlane, pravi to o obsegu:

»Če se želite povzpeti v višine do finančne svobode, potrebujete podjetje, ki sega v nebo... z drugimi besedami, moralo bo doseči nove višine, da doseže množice. Najvišji nebotičnik na svetu si lahko ogledajo milijoni. Kako visok je Facebook? Nasprotno, kako visoka je tista majhna trgovina, ki jo imate na ulici Elm? Obseg je tisto, kar ustvarja milijonarje. Višja kot je vaša stavba, večji lahko vpliv.

V primeru kemične čistilnice ena lokacija nikoli ne bo mogla služiti milijonom ljudi. Verjetno nikoli ne bo mogel služiti več kot ljudem, ki živijo v polmeru milje ali dveh. Preprosto se ne bo učinkovito povečal.

Ne želijo vsi biti milijonarji, tega se zavedam. Nekateri ljudje ne bi imeli nič proti zgraditi visoko plačano službo zase, ki jih imajo radi. Še posebej tisto, ki prihaja z avtonomijo in zadovoljstvom lastništva lastnega podjetja. Na nek način sem še vedno v tej kategoriji in lahko vam povem, da mi je všeč.

Ali se bo vaša poslovna ideja učinkovito razširila?

Če želite doseči večjo finančno svobodo in prej v življenju, potem mislim, da morate razmišljati o obsegu. Predvsem se morate vprašati, ali lahko razširite idejo, ki jo imate, ali podjetje, ki ga ustanavljate?

Še pomembneje pa je, da se morate vprašati, ali se bo ideja ali podjetje učinkovito povečalo.

Navsezadnje se bo vsako podjetje povečalo. Toda ali se bo učinkovito povečal?

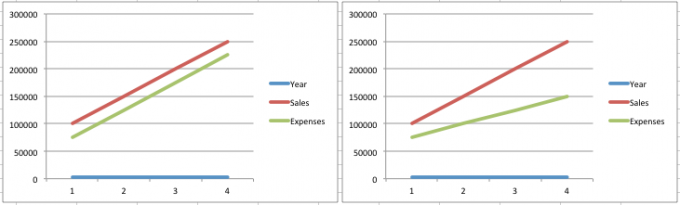

Še enkrat, podjetje, ki se učinkovito širi, je tisto, v katerem lahko rastete (tj. povečate prodajo), ne da bi imeli enak odstotek rasti stroškov. Oglejmo si nekaj grafikonov, ki ponazarjajo ta koncept (z očitno preveč poenostavljenega vidika).

Grafikon na levi je primer podjetja, ki se ne prilagaja učinkovito. Operativni stroški se ujemajo s prodajo v odstotkih povečanja, ko podjetje zori. Primeri podjetij, ki se običajno obnašajo na ta način, vključujejo:

- Fizični izdelki

- Svetovanje

- Ustvarjalno delo (pisanje, grafično oblikovanje itd.)

- Storitveno delo (restavracije, skupna vožnja, varstvo otrok, čiščenje hiše itd.)

- Dogodki in sejmi (glej kako sem povečal svoj sejem)

Grafikon na desni je primer podjetja, ki se lahko zelo učinkovito širi. Jasno lahko vidite, da se lahko prodaja poveča brez enakega povečanja stroškov. Katero podjetje bi raje imeli?

Vašo domačo poslovno idejo dvignite na višjo raven

Pomisliti novo domačo poslovno idejo je fantastična poteza, če želite nekoliko povečati svoj dohodek in izboljšati kakovost življenja svoje družine. Veliko ljudi se za to odloči vsako leto in obstaja razumna možnost, da boste doživeli vsaj nekaj uspeha, če imate pravo raven ustvarjalnosti in motivacije.

Vendar pa bodo nekateri ljudje, ki bodo to storili, imeli priložnost, da svoje domače podjetje v prihodnosti dvignejo na višjo raven. Razmislite o nekaterih stvareh, ki jih boste morali storiti, da bi dosegli ta cilj.

1. Ustvarite poslovni načrt

Če imate domače podjetje, ki ga želite popeljati na višjo raven, je smiselno ustvariti poslovni načrt, preden se lotite česar koli drugega. To je dokument, ki pojasnjuje naravo vašega podjetja, kako nameravate ustvariti dobiček in koliko naložb boste potrebovali.

Ta poslovni načrt lahko uporabite za iskanje sredstev pri bančnem upravitelju, če potrebujete majhno posojilo za začetek. Poskusite uporabiti kalkulator poslovnih posojil, če želite izvedeti več o poslovnih posojilih, če menite, da je to najboljša možnost za vas. Vendar se lahko tudi vaš poslovni načrt zažene. Tako se lahko izognete dolgovom.

2. Promovirajte svoj podvig

Lahko bi imeli najboljše izdelke ali storitve na svetu, ko končno zaženete svoje novo podjetje. Vendar vam nikoli ne bo uspelo, če potencialne stranke in kupci ne izvedo za vaše podjetje. Zato morate veliko vlagati v spletno promocijo za trženje svojega podjetja.

Kanali družbenih medijev so lahko vaš najboljši prijatelj, saj lahko z njimi dosežete na tisoče ali celo milijone ljudi znotraj svojega ciljnega trga. Torej, naredite si uslugo in raziščite trženje družbenih medijev, preden ustvarite promocijski načrt.

3. Vedite, kdaj oddati zunanje izvajalce

Veliko novih lastnikov malih podjetij spregleda idejo zunanjega izvajanja v zgodnjih fazah svojega podjetja. Vendar je to ena najslabših stvari, ki jih lahko storite, če želite služiti denar od doma. Enostavno ni dovolj ur v dnevu, da bi ena oseba lahko upravljala vse.

Obstajajo strokovnjaki, ki lahko opravijo nekatere zamudne naloge v vašem podjetju za delček stroškov, ki si jih lahko predstavljate. Storitve za stranke lahko na primer oddate namenskim klicnim centrom, namesto da zaposlite ljudi za sprejemanje telefonskih klicev v podjetju. Prepričajte se, da raziščete možnosti zunanjega izvajanja, da ugotovite, ali vam ustreza.

4. Vodite točne evidence

Knjigovodstvo je najboljši prijatelj lastnika podjetja. Od trenutka, ko si zamislite svojo domačo poslovno idejo, vodite natančno evidenco poslovnih stroškov in prihodkov z uporabo preglednice. Če želite svojo poslovno idejo dvigniti na višjo raven, morate razviti sistem za sledenje prihodkov in stroškov.

Podjetja morajo prijaviti davke na dobiček, zato vam bo vzdrževanje natančnih evidenc dobro služilo, ko bo prišel čas za to. Shranite svoje račune!

5. Poskrbite za udobno samopromocijo

Ne glede na to, kdo ste, ne glede na to, kaj počnete, boste morali na neki točki nekomu nekaj prodati. Ne glede na to, ali prodajate izdelek ali storitev v Portlandu v Oregonu ali Portlandu v Mainu, se morate zelo dobro razumeti z idejo transakcij.

Mnogi ljudje pravijo, da preprosto nisem prodajalec. V resnici vedno prodajamo.

Morda imate otroke in ste prodajalec, ko jih poskušate prepričati v karkoli. Od tega, da jih pripravite do tega, da pospravijo svoje sobe, da bi jedli svojo zelenjavo, morate idejo prodati svojim otrokom.

Pri prodaji gre predvsem za prepričevanje. Ljudem morate pomagati videti vrednost predmeta ali ideje, ki jo prodajate.

Vadite prodajo s prijatelji in družino. Vprašajte jih, kakšna vprašanja imajo o vašem izdelku ali storitvi. Vprašajte jih, kdaj in kako bi uporabili vaš izdelek ali storitev, in poslušajte njihove dragocene povratne informacije o vaši prodajni predstavi in strategiji.

Z več ljudmi ko se boste pogovarjali o vaši domači poslovni zamisli, bolj samozavestni boste, ko boste na koncu naleteli na svojo prvo pravo stranko.

Kako učinkovito razširiti katero koli podjetje

Kaj pa, če že imate kemično čistilnico?

No, še ni vse izgubljeno. Kot sem rekel, lahko prevzamete dodatno tveganje in čas, da posel povečate. Samo ne bi bilo tako učinkovito.

Prepričan sem, da obstaja veliko podjetnikov kemičnega čiščenja v več trgovinah, ki so sčasoma dosegli finančno svobodo. Verjetno so nekateri, ki jim nikoli ni treba stopiti v podjetje ali imeti opravka s strankami.

Toda hitrejša pot do svobode bi lahko bila, da uporabite svoje strokovno znanje in izkušnje na področju kemičnega čiščenja in ustvarite izdelek za kemično čiščenje doma, ki bi lahko pomagal strankam po vsem svetu.

Lahko pa ustvarite tečaj, na katerem bodo ambiciozne podjetnike naučili, kako začeti s kemičnim čiščenjem. Obe ideji lahko dosežeta na tisoče ali milijone strank. Nekaj, česar ena sama kemična čistilnica ne bi mogla.

Vsako idejo lahko takole zares postavimo na glavo. Vzemi katerega koli od mojih 52 načinov za dodaten denar in mislim, da lahko najdete način za neposredno ali posredno razširitev operacije.

Za lažji začetek pa so tu štirje ključi za učinkovitejše prilagajanje »nerazširljivega« podjetja.

1. Monetizirajte svoje znanje

Kako "storitveno" podjetje spremenite v "idejno in informacijsko" podjetje? Tako, da druge učite, kaj ste se naučili o vodenju uspešnega storitvenega podjetja.

Čeprav boste kot osebni trener morda dosegli zgornjo mejo, lahko zaslužite eksponentno več prihodek, če ste druge učili, kako zgraditi uspešna podjetja z osebnimi trenerji prek videoposnetkov za usposabljanje ali tečaji.

Samostojno pisanje je delo, ki pristane neposredno na področju kreativnih storitev. Čas porabite za pisanje članka. Dobiš plačilo za članek. Precej preprosto je. Če ne začnete zaračunavati več na artikel, bo vaš dohodek sčasoma dosegel zgornjo mejo.

A kaj, ko si učil druge kako postati svobodni pisatelj s polnim delovnim časom?

Dobesedno lahko vsaka poslovna ideja postane razširljivo podjetje, če najdemo način za monetizacijo znanja, ki je zaklenjeno v vaši glavi.

2. Zagotovite si plačilo za napotitev vaših strank na druge ljudi ali izdelke

Vaš posel poslovnega inštruiranja je morda v največji možni meri. Kaj pa, če bi lahko razvili pridružena partnerstva z drugimi podjetji v prostoru poslovnih storitev, kot so podjetja za e-poštno trženje, podjetja za knjigovodsko programsko opremo, tiskarne itd.?

Kaj pa, če bi prejeli provizijo za vsako novo stranko, ki se je z njimi prijavila kot rezultat vaše napotitve? To je odličen način za diverzifikacijo vašega dohodka in povečanje vašega poslovanja.

Tukaj sta dva primera iz Podcast Money za krajši delovni čas:

- Cristina Twigg iz Easy Care Babysitters: Cristina bi se lahko zadovoljila z vlogo varuške. Namesto tega se je odločila razširiti in ustvariti posredniško ali dispečersko podjetje za varstvo otrok. Ona je središče, ki povezuje starše in varuške.

- Jim Vitale iz Vital Hockey Skills: Jim je trener. Ljudje ga plačujejo, da je z njimi osebno in jih uči stvari. Najdlje je Jimovo podjetje doživelo omejeno rast. Zdaj se ukvarja s pridruženim trženjem in poleg svojih spletnih videoposnetkov o hokejskih spretnostih ponuja ugledne izdelke.

Drug način za zaslužek z napotitvijo strank na izdelke je prek različnih mrež pridruženega trženja. Ideja je, da svoje stranke povežete z blagovnimi znamkami z izdelki, ki so neposredno povezani z njihovimi bolečinskimi točkami.

Tukaj sta dve glavni partnerski omrežji, ki ju lahko preverite:

- Awin: To omrežje ima več kot 15.000 blagovnih znamk, med katerimi lahko izbirate, in je prejelo nagrade v panogi za svojo vzpostavitev pridruženega trženja. To omrežje je enostavno odobriti, ker je zelo prijazno do začetnikov. Nekatere blagovne znamke v Awin vključujejo Swarovski, AllBeauty, Decluttr, BookingBuddy in druge.

- Shareasale: To omrežje obstaja že 19 let izključno kot pridruženo tržno omrežje in ima več kot 3900 blagovnih znamk. Tako kot Awin je tudi Shareasale zelo prijazen začetnikom (in Awin jih je tehnično lastnik.) Nekatere blagovne znamke v Shareasale vključujejo Reebok, Minted, Spanx, NFL Shop, Weebly in druge.

Obstaja veliko načinov za plačilo s priporočili ljudi, če razmišljate izven okvirov!

3. Poiščite načine za pretvorbo fizičnih izdelkov v digitalne

Medtem ko sem dokaj nepričakovano padel v podjetje, ki se dobro razvija pri bloganju, vodim tudi drugo podjetje, ki zagotovo ni znano po dobrem obsegu. dvignem glavo FinCon, konferenco, ki sem jo prvotno začel kot dogodek za blogerje v skupnosti osebnih financ, da se povežejo med seboj.

Konference, sejmi in dogodki so podjetja, ki se lahko povečajo, vendar je njihovo hitro povečanje izziv. Preprosto povedano, običajno potekajo le enkrat na leto in zahtevajo veliko časa in ročnega truda. Če želite izboljšati svoje poslovanje, morate počakati celo leto, da boste spoznali učinke teh sprememb.

Poleg tega ima lahko dogodek veliko realnih, spremenljivih stroškov. Stvari, kot so obroki, osebje in gradivo za dogodek, običajno ostanejo enake na udeleženca, ne glede na število udeležencev.

Da bi nam pomagali hitro razširiti naš dogodek, smo začeli z znižanjem stroškov. Eden od načinov, kako smo to storili, je bila uvedba digitalne izkaznice za dogodek, ki jo je mogoče posnemati brez dodatnih stroškov.

Odstranili smo tudi nekatere naše dražje variabilne stroške in jih uvrstili med vrhunsko ponudbo (tj. vnaprejšnji nakup vaših obrokov). Če imate določen del svojega podjetja, ki vas resnično obremenjuje z vidika stroškov, naj vas ne bo strah dodatno zaračunati.

Če vašim strankam resnično zagotavlja vrednost, bodo pripravljene plačati dodaten znesek za storitev ali izdelek!

Ker želimo v prihodnosti še naprej naraščati, želimo še naprej ustvarjati več digitalnih storitev in izdelkov. Bolj kot lahko odpravite »stvari« in jih nadomestite z digitalnimi alternativami, bolj učinkovito se bo vaše podjetje povečalo.

4. Razširite svoj obseg in zaračunajte več za vrhunske storitve

Drug način, na katerega smo lahko razširili naše poslovanje na FinConu, je razširitev obsega tistih, ki jim poskušamo služiti. Včasih smo se osredotočali le na blogerje, zdaj pa služimo vsem vrstam ustvarjalcev digitalnih medijev v naši industriji.

Če imate tečaj o tem, kako upravljati družbene medije, bi ga lahko razširili tako, da bi postal tečaj, namenjen vsem, ki želijo opravljati delo virtualnega pomočnika?

Če imate storitev, ki povezuje varuške s starši, ali bi lahko svojo storitev razširili tudi na ljudi, ki iščejo varuške za pse ali oskrbo starejših?

Vedno razmišljajte in raziskujte načine za razširitev obsega svojega poslovanja.

Povezano: Kako najti zakonito delo kot virtualni pomočnik

5. Čas je, da svoje podjetje prenesete na splet

Priznajmo si: sodobni svet skoraj v celoti obvladuje ena stvar: internet. Nekoč je bil internet zgolj domena strokovnjakov za kodiranje, zdaj pa so na spletu vsi in njihova babica. Vpliv interneta se močno čuti v poslovnem svetu.

To je resničnost: če vaše podjetje nima spletne komponente, sploh ni podjetje. Svet se zdaj premika neverjetno hitro in če mu ne boste mogli slediti, bo vaše podjetje zaostalo. Tukaj je nekaj načinov, kako svoje podjetje prenesti na splet:

Ustvarite sprednjo stran spletne trgovine

Postavitev spletne trgovine z nečim podobnim kvadrat je v teh dneh dokaj preprosto. Ko se registrirate za račun, lahko preprosto začnete dodajati izdelke in storitve na svojo nadzorno ploščo.

Možnosti prilagajanja vam omogočajo, da svoji sprednji strani daste poseben videz in občutek. Z dodatno priročnostjo hitrega in varnega sprejemanja plačil boste pripravljeni zaslužiti denar v trenutku!

Virtualna P.O. Škatla

Uporabite virtualno P.O. škatla (kot ena iz PostScanMail), da ostanete na tekočem z vso svojo poslovno korespondenco. To vam bo omogočilo razvrščanje in shranjevanje vaše ključne poslovne pošte.

Sprejmite družbena omrežja

Če ste vztrajali in trdili, da so družbeni mediji le modna muha, ki jo lahko prezrete, je morda čas, da ponovno razmislite o tem pogledu. Twitter in Facebook sta bila predstavljena pred leti in ne kažeta znakov upočasnitve. Najboljše, kar lahko storite, je, da sprejmete družbene medije kot neverjetno močno marketinško orodje, kakršno so.

Prek družbenih medijev lahko komunicirate s svojo bazo potrošnikov na način, ki še ni bil mogoč, zunaj pogovora iz oči v oči. Družbeni mediji vam omogočajo ustvarjanje resnično močnih vezi s potencialnimi strankami, zato jih ne prezrite.

Raziščite delo na daljavo

»Pisarna« je bila desetletja središče uspešnega poslovanja. Vendar pa v tej moderni dobi veliko podjetij ponovno razmišlja o tem modelu.

Zahvaljujoč storitvam Google Drive, Skype, Slack, Trello in drugimi programi, ki omogočajo dostop na daljavo, se je ideja, da lahko delate od koder koli, močno povečala.

Pomislite, kako delo na daljavo bi lahko koristilo vašim zaposlenim. Bi jim lahko dovolili delo na daljavo? Ali bi bil celo dan ali dva na teden delo od doma privlačna ugodnost zanje?

Seveda morajo nekatera fizična podjetja preprosto imeti ljudi v svojih prostorih, da lahko delujejo. Nekatere stranke se bodo vedno želele držati bolj tradicionalne izkušnje. Ključno je morda najti ravnovesje med vidiki vašega podjetja na kraju samem in vidiki, ki jih je mogoče izvajati na daljavo.

Ustvarite spletni dnevnik in optimizirajte za SEO

Vaše ciljne stranke bodo redno postavljale vprašanja o težavah, ki jih imajo z izdelkom ali storitvijo. Kam bodo šli po pomoč? Google. Kje Google dobi odgovore na vprašanja? Spletne strani, kot je vaša, seveda!

Lahko začnete blog, ki se osredotoča na vrsto ključnih besed, ki opisujejo vaše izdelke in storitve ter težave, ki jih lahko rešite. Z zagotavljanjem dosledne, visokokakovostne vsebine na blogu vašega podjetja lahko pritegnete nove stranke.

Učenje strategij optimizacije iskalnikov (SEO) bo dobro služilo vašemu podjetju in vam pomagalo ustvariti več prihodkov.

Zaključek

Odločitev za ustanovitev podjetja je pametna poteza. Toda izbira razširljive poslovne ideje je še pametnejša poteza.

Če še niste ustanovili svojega podjetja, vam priporočam, da poskusite izbrati eno od razširljivih poslovnih idej z našega seznama.

Če ste že v poslu, ki se običajno ne širi dobro, je to v redu! Z monetizacijo svojega znanja ali izkoriščanjem pridruženih odnosov lahko učinkovito povečate tudi svoje podjetje.

Ali imate kakšno razširljivo poslovno idejo, ki je nismo omenili? Ali vodite razširljivo podjetje?

SPred nekaj leti sem se končno ustalil in se odločil kupiti dom, potem ko sem 10 let preživel kot najemnik (in živel na 10 različnih mestih!). Z ženo sva bila navdušena, da imava končno »lastno stanovanje«. Če pogledam nazaj, si želim, da bi vedeli nekaj stvari, preden bi začeli kupovati dom.

Nakup stanovanja je intenziven in pogosto čustveno nabit proces. Če niste previdni, je enostavno zapraviti več, kot si lahko privoščite. Lahko pa na koncu vzamete dolgoročno hipoteko in plačate na tisoče dolarjev zaključnih stroškov, da ugotovite, da vaš novi dom ne ustreza vašim potrebam.

Čeprav je nakup stanovanja lahko strašljiv, lahko svoje strahove ublažite tako, da poznate svoje stvari. V tem članku se boste naučili, kako se odločiti, ali je pravi čas za nakup. Naučili se boste, kako najti hišo, ki si jo lahko privoščite, in izbrati ustrezen hipotekarni produkt.

Če pričakujete, da se bo v vašem življenju kmalu zgodila velika sprememba, boste morda želeli počakati z nakupom stanovanja. Toda če verjamete, da bi vaš dom lahko zadostil vašim potrebam vsaj pet let, je nakup zdaj lahko smiseln.

Poskrbite, da bodo vaše finance v redu, tako da izboljšate svoj kreditni rezultat in prihranite za predplačilo in zaključne stroške. Upoštevajte tudi prednosti in slabosti 15-letnega vs. 30-letno hipoteko.

Ali naj sploh kupim dom?

Nedavno sem bral novo knjigo Douga Warshauerja, Če sem tako pameten, kam je šel ves moj denar?, in izpostavil je nekaj, čemur težko oporekam.

V bistvu pravi (v izmišljeni pripovedi knjige), da bi morali naslednji ljudje najeti svoje domove. Nekdo, ki:

- Ni poročen, a se namerava poročiti

- Nima otrok, a namerava kmalu (kot sva bila leta 2007)

- Ima otroke, a si želi več

- Kmalu se namerava preseliti

- Ima službo s pričakovanji selitve

Rdeča nit vseh teh scenarijev je sprememba. Sprememba v vašem življenju lahko včasih pomeni spremembo vrste ali lokacije doma, ki ga potrebujete. Ko kupujete in prodajate nepremičnine, nekaj pošteno odnesete znatne transakcijske stroške.

Če torej pričakujete, da se bodo stvari za vas kmalu spremenile, ne preidite od najema k nakupu. Počakajte, da se prah poleže. In potem, če ni na obzorju nobenih drugih sprememb, opravite nakup. Če boste sledili temu vzorcu, se boste počutili veseli, da niste kupili doma.

Nekaj razlogov, zakaj zagotovo želite kupiti dom, je, če ste oba:

- ustalitev z družino in kariero ter

- če ste sčasoma finančno prisiljeni imeti lastniški kapital v svojem domu in

- želite, da je vaš dom vaš

Pravzaprav nakup stanovanja, za katerega veste, da si ga lahko privoščite, ustvari lastniški kapital/prihranke skozi mesec plačila, lahko pa tudi diverzificira vaš portfelj in vam omogoča, da počnete, kar želite (znotraj HOA omejitve).

Posledice prehitrega nakupa

Če kupite prehitro, je tukaj nekaj možnih negativnih posledic:

1. Izguba denarja pri transakciji

Če ne naletite na kakšen redek trg, kjer domovi rastejo s svetlobno hitrostjo, boste mora ostati v vašem domu nekaj let, preden izboljšana vrednost prehiti stroške nakupa in prodaja. (Dom običajno ni dobra kratkoročna naložba).

Če kupite dom tik pred veliko spremembo v življenju, se lahko znajdete v situaciji, ko boste morali izbrati udobje namesto denarja. Če izberete udobje (tj. prodajo in nakup nečesa drugega), potem obstaja velika verjetnost, da bi lahko izgubili denar.

2. Naključni posestnik

Če kupite prezgodaj in morate prodati le nekaj let pozneje, boste morda ugotovili, da doma ne morete prodati, ne da bi izgubili veliko denarja. Ta vrsta scenarija ljudi prisili v položaj, ki bi ga sam imenoval naključni najemodajalec. Namesto da bi svoj dom prodali, ga spremenite v najemno enoto.

Preberi več:Moja prva nepremičnina za najem: Ni ravno dobra naložba

3. Obtičal v neudobni hiši

Če se ne odločite za prodajo in izgubite denar ali postanete najemodajalec, potem je vaša zadnja možnost, da ostanete v hiši. Če je vaša hiša premajhna za vašo družino ali predaleč od vaše nove službe, vam bo morda nekaj časa samo neprijetno. V Dougovi knjigi priporoča, da vztrajate čim dlje in vse svoje dodatne prihranke vržete v hipoteko.

Kdaj kupiti?

Po vsem tem se morda zdi, da je nakup stanovanja rezerviran samo za najbolj dolgočasne ljudi (tj. ljudi, ki le redko, če sploh kdaj, doživijo spremembe v svojem življenju). Resnica pa je, da se večina od nas seli večinoma zgodaj v odrasli dobi, preden se odločimo za svojo kariero in izberemo področje, kjer bomo vzgajali svoje otroke.

Warshauer v svoji knjigi podaja splošno priporočilo, da ostanete v svoji hiši 10 let pred prodajo. Ima prav, da lahko prepogosto selitev uniči vaše bogastvo. Vendar je 10 let po mojem mnenju malo ekstremno.

Drugi strokovnjaki priporočajo, da hišo kupite le, če nameravate v njej ostati vsaj 5 let. Bolj se nagibam k temu pravilu. Velika je verjetnost, da bo po petih letih vaš dom vreden več od tistega, za kar ste ga kupili. In to pomeni, da je verjetnost, da boste morali “požreti†denar od prodaje, majhna.

Toda nakup hiše je včasih več kot le ustvarjanje bogastva. Nakup stanovanja vključuje želje in potrebe. Če kupite dom, ko tega finančno ne bi smeli, bodite pripravljeni sprejeti finančne posledice tega.

Če se odločite, da boste še naprej najemali, bodite pogumni, da je to verjetno najboljša finančna odločitev, ki jo lahko sprejmete.

Pred nakupom doma se seznanite s svojimi financami

Razpravljali smo o splošnih vrstah ljudi, ki bi morali kupiti ali najeti dom. Nato se poglobimo v to, kako se lahko finančno pripravite na to, kar bo verjetno eden največjih nakupov v vašem življenju.

Izboljšajte svoj kreditni rezultat

Kot samozaposlena družina potrebujemo svoj kreditni rezultat in razmerje med dolgom in dohodkom da bomo čim bolj trdni, ko zaprosimo za hipoteko. Zato tri mesece, preden začnemo izpolnjevati vlogo za hipoteko, za nakupe uporabljamo samo svojo debetno kartico.

Nauči se več:Izboljšajte svoj kreditni rezultat z našim najboljšim vodnikom po kreditih

Zakaj to delamo? Kot sem rekel, moramo optimizirati našo kreditno oceno in razmerje dolga. Ironično, z uporabo naše kreditne kartice nam pomaga ohranjati dober rezultat. Toda v tem primeru bi nam poročanje o velikem stanju škodovalo. Naj pojasnim.

Kako lahko stanje na kreditni kartici vpliva na vašo vlogo za hipoteko

Ko vi (ali posojilodajalec) zahtevate ogled vaše kreditne ocene, se trenutni podatki v vašem poročilu vključijo v formulo za kreditno točkovanje. Težava imetnikov kartic, ki veliko zaračunavajo, sicer pa so odgovorni, je ravno takrat, ko različni posojilodajalci poročajo informacije birojem.

Finančne institucije poročajo vaše podatke kreditnim uradom ob različnih urah v mesecu. Datum poročila izdajatelja vaše kartice je popolnoma izven našega nadzora. Vsakemu, ki nam želi posoditi denar, se lahko zdi, kot da imamo zajeten znesek dolga na kreditni kartici, če potegne naša poročila, preden je plačan znesek na izpisku.

Sorodno:17 zmagovitih nasvetov in trikov za zakonito odpravo dolga na kreditni kartici (za vedno!)

Celotna stvar je prišla v poštev lansko poletje, ko smo refinancirali naše trenutno bivališče. Tudi po tem, ko smo posojilodajalcu povedali, kako smo vsak mesec odplačevali kreditno kartico (in jim celo pokazali naše izpiski) nas je posojilodajalec prosil, da popolnoma zapremo račun, da bi izpolnili potreben prihodek do dolga razmerje.

Smejala sem se jim, potem pa ugotovila, da mislijo resno. Da bi se temu izognili, smo odplačali nizko obrestno posojilo za avto. Toda če grem naprej, sem se odločil, da ne bom tvegal. Zato svojo kreditno kartico prenehamo uporabljati nekaj mesecev, preden zaprosimo za stanovanjsko posojilo, in priporočam, da to storite tudi vam.

Koliko si lahko privoščite za dom?

Mnogi ljudje mislijo, da bodo lahko v naslednjih 30 letih odplačevali hipoteko samo zato, ker imajo dobro službo s stalnim dohodkom, brez problema. Toda nakup hiše, ki si je ne morete privoščiti, je nevarna past, ki vas lahko drago stane.

Čeprav se hipoteka na splošno šteje za »dober dolg«, ker gre za posojilo, zavarovano z vašo hišo, ki sčasoma gradi kapital, je dolg še vedno dolg. In dolg prinaša določena tveganja.

Nakup preveč hiše je lahko drag

Nakup preveč hiše je zanesljiv način, da začnete svoje odraslo življenje “bogati s premoženjem†in “revni z denarjem.â€

Mnogi ambiciozni kupci stanovanja nimajo privarčevanega denarja za predplačilo. In pogosto niti nimamo jasne predstave o tem, koliko si lahko privoščimo. Mnogi od nas preprosto vemo, da želimo biti odrasli in razglasiti svojo finančno neodvisnost z nakupom stanovanja!

Banka vam lahko »predhodno odobri« znesek hipoteke. In lahko misliti to pomeni, da si lahko privoščite mesečno plačilo. Toda če si ne vzamete časa za spremljanje svoje porabe in se držite realističnega proračuna, kako lahko zares zagotovo veste, koliko si lahko privoščite zapraviti za hipoteko?

Veliko večja je verjetnost, da boste kupili preveč hiše in se na koncu naučili zelo drage lekcije. Nočete biti v svojih dvajsetih ali tridesetih, obtičati v hiši brez denarja, da bi šli ven in počeli stvari.

Bolje je kupiti manjšo hišo z manjšim mesečnim plačilom. Potem vam bo še vedno ostal denar za uživanje v življenju.

Tukaj je nekaj pravil, ki smo jih upoštevali, ko smo kupili svoj dom:

- Želeli smo, da bi lahko postavili 20 % manj do izogibajte se zasebnemu hipotekarnemu zavarovanju in imeti dostojno količino lastniškega kapitala vnaprej.

- Želeli smo dom, ki bi si ga lahko privoščili z uporabo 30-letna fiksna obrestna mera hipoteka.

- Želeli smo si privoščiti plačilo na podlagi enega ali drugega dohodka sam.

- Želeli smo pustiti dovolj denarja v našem mesečnem proračunu, da bi dobro potovali in uživali v življenju zunaj doma brez občutka, da "delamo za svojo hipoteko."

Banka ni vaš proračun

Resnica je, da želi banka samo zaslužiti z obrestmi vašega posojila. In nepremičninski posrednik želi od prodaje zaslužiti provizijo.

Vi ste tisti, ki ste odgovorni za plačilo hipoteke na začetku meseca – nihče drug. Zato se ne nagovarjajte k hipoteki, ki si je ne morete privoščiti!

Vzemite si čas, da raziščete svoje možnosti in sprejmete najboljšo odločitev za vašo situacijo. To lahko vključuje nakup hiše zdaj ali pa tudi ne. Bistvenega pomena je tudi, da ustvarite proračun, ki je realističen za vaš življenjski slog.

Nauči se več:Oblikovanje proračuna – lažji in pametnejši način

Koliko bi morali prihraniti pred nakupom?

Da bi se izognili temu, da bi kupovali preveč hiše, morate ustvariti skladen načrt in proračun za vse, kar vključuje najem hipoteke.

V idealnem primeru boste želeli prihraniti vsaj 20 % ali več za polog za vaš novi dom. Na koncu boste plačali veliko manj denarja za obresti in se boste izognili plačilu zasebnega hipotekarnega zavarovanja (PMI).

Preberi več:Prvi časovnik? Zmanjšajte stroške svojega prvega doma

Vendar je treba poudariti, da lahko konvencionalno posojilo dobite že s 5 % popustom. In s posojili FHA, VA in USDA se lahko kvalificirate, da položite še manj (ali celo nič).

Ko se odločite, koliko nameravate položiti, ne pozabite upoštevati zaključnih stroškov. Ti se običajno gibljejo med 3 % in 5 % cene posojila.

In potem so tu še davki na nepremičnine in zavarovanje lastnika stanovanja, ki se lahko ali pa tudi ne zahtevata vnaprej. Če ne, bo dodan vašemu celotnemu plačilu hipoteke.

Kje najti denar za predplačilo

Torej, kam se obrniti, da bi našli ves ta denar? Na izbiro je cel spekter metod, od katerih ima vsaka svoje prednosti in slabosti.

- Programi pomoči pri predplačilih (DPA): Po vsej državi je več kot 2000 teh programov. Za več informacij o zahtevah glede upravičenosti, pogojih in razpoložljivosti na vašem območju, preverite ta vodnik Freddieja Maca.

- Hipoteke “Piggybackâ€: Tukaj najamete dva posojila namesto enega. Vaše prvo posojilo bo znašalo 80 % vašega nakupa stanovanja, drugo posojilo bo znašalo 10 %, vi pa boste odložili 10 %. Ta posojila v bistvu prepolovijo predplačilo, ki ga boste morali plačati, da se izognete PMI. Izvedite več o nadomestnih hipotekah pri CFPB.

- Izposoja od sebe: Lahko si sposodiš od svojega 401K. Toda to je tvegana ideja, saj bi lahko zamudili dobiček. Enako pravilo velja za sklad za nujne primere. Izogibati se boste temu, da bi ga uporabili za polog, sicer se lahko znajdete v negotovem finančnem položaju.

- Prejem darila v gotovini za predplačilo: Če imate prijatelje ali družino, ki vam želijo pomagati pri iskanju lastništva stanovanja, vsekakor razmislite o tem, da bi se tega lotili! Toda posojilodajalec bo moral videti darilno pismo kot dokaz, da denar ni posojilo.

- Staromodna metoda: Najboljša izbira, ki jo vidim, je kopičenje denarja s kombinacijo zmanjšanja dolga in stroškov ter povečanja dohodka. Ta počasna in enakomerna metoda lahko zahteva nekaj časa in truda, vendar bi morala prinesti najboljše rezultate na dolge razdalje.

Sorodno:Kako kupiti hišo brez (ali malo) denarja

Prednosti in slabosti 15-letne hipoteke v primerjavi s 30-letno

Kako se odločite, ali boste šli za 15 ali 30 let? Večina ljudi seveda ne plača 30-letne hipoteke. Vendar ni bilo vedno tako. Pravzaprav so bile 15-letne hipoteke včasih običajne in še vedno so v mnogih drugih državah.

30-letna hipoteka se je pojavila po veliki depresiji, ko se je stanovanjski trg sesul. Takrat so bile 30-letne hipoteke smiselne, ker so ljudje tako dolgo živeli v svojih domovih in 30 let je pokrivalo tipična leta zaslužka povprečnega delavca v ZDA.

Dandanes ne morete prepričati ljudi, da ostanejo v domu več kot 5-10 let. Toda hipoteka je še vedno prisotna in še vedno najbolj priljubljena. Tukaj so prednosti vsakega.

Prednosti 15-letne hipoteke

Če razmišljate o 15-letni hipoteki ali refinanciranju, je tukaj nekaj ugodnosti, ki jih boste uživali:

- Boljše cene: Ker si denar izposojate za krajše časovno obdobje, bodo posojilodajalci podaljšali veliko nižjo obrestno mero za vašo hipoteko. To seveda prihrani pri znesku obresti, ki jih plačujete v primerjavi s 30-letno hipoteko.

- Hitreje odplačajte glavnico: Pri 15-letni hipoteki bo vaše prvo hipotekarno plačilo vključevalo veliko več glavnice, kot bi zagotovilo 30-letno plačilo hipoteke. In čez 5 let boste dejansko plačali spodoben znesek glavnice. Pri 30-letni hipoteki v resnici plačate obresti samo prvih 5 let.

- Manj plačano v skupnih obrestih: Če so vse enake, boste plačali več obresti za daljši rok posojila. S 15-letno hipoteko skrajšate obdobje posojila. In tako boste v času trajanja posojila plačali manj obresti.

- Konča se z: Še zadnja prednost, za katero vem, je čustveno zadovoljstvo, ki ga prinaša lastništvo vašega doma. Zaradi 15-letne hipoteke lahko ostanete brez hipoteke, preden vaši otroci ne gredo v šolo. Predstavljajte si, kaj bi lahko storili z dodatnim denarjem, potem ko hipoteka izgine.

Prednosti 30-letne hipoteke

Medtem ko 15-letne hipoteke ponujajo veliko prednosti, imajo 30-letne hipoteke dve glavni stvari:

- Nižja plačila: Če podvojite svoj rok odplačevanja, boste običajno uživali v znatno nižjih mesečnih plačilih s 30-letno hipoteko, tudi kljub višji obrestni meri.

- Prilagodljivost: Kratkoročno boste imeli večji denarni tok zaradi nižjih plačil. Vedno pa se lahko odločite za refinanciranje v 15-letno hipoteko. Začetek s 30-letno hipoteko vam omogoča takojšnjo proračunsko korist, medtem ko pustite odprta vrata za kasnejše znižanje posojilnih pogojev (in upajmo, da obrestne mere).

Vsekakor sem pretehtal možnost 15 let, ko smo kupili dom. Lahko bi si privoščili plačilo. Toda navsezadnje smo želeli prožnost, ki jo prinaša 30-letna hipoteka.

Rekli smo tudi, da bomo samo vsako leto plačali več glavnice, da bomo v 15 letih dejansko zaključili naše posojilo (čeprav te obljube nismo preveč dobro izpolnili).

Razumeti posojilo s spremenljivo obrestno mero

Spremenljiva obrestna mera je točno to, kar zveni: obrestna mera, ki se spreminja skozi čas. To je nasprotje fiksne obrestne mere, ki skozi čas ostaja enaka.

Z vidika potrošnika spremenljive obrestne mere same po sebi niso slabe. Samo bolj tvegani so. S produktom s spremenljivo obrestno mero tvegate, da se bo obrestna mera tako spremenila, da vaša hipoteka ne bo več dostopna.

Da bi se prilagodili povečanemu tveganju posojilojemalca, posojilodajalci ponujajo nižje začetne obrestne mere za svoja posojila s spremenljivo obrestno mero kot za produkte s fiksno obrestno mero. Običajno je posojilo s spremenljivo obrestno mero vredno razmisliti le, če pričakujete, da bodo obrestne mere kmalu padle. Ker pa smo trenutno priča zgodovinsko nizkim hipotekarnim obrestnim mestom, bo verjetno najbolj smiselno zaklepanje vaše obrestne mere.

Sorodno:Najboljše hipotekarne obrestne mere za samozaposlene

Če pa ne nameravate ostati doma dlje kot 5 do 7 let, lahko razmislite o nakupu 5/1 ARM ali 7/1 ARM. Pri teh hipotekah je vaša obrestna mera fiksna prvih 5 ali 7 let, nato pa se hipoteka spremeni v spremenljivo obrestno mero.

Posojila ARM ponujajo nižje obrestne mere kot 30-letna fiksna posojila, zato bi jih bilo vsekakor vredno razmisliti tistim, ki prvič kupujejo stanovanje in kupujejo »začetni« dom.

Spoznajte zaupanja vrednega nepremičninskega posrednika

Med postopkom ponudbe in zapiranja posojila se boste počutili bolj udobno, če bo z vami strokovnjak.

Nekaj, kar bi priporočil nekomu, ki še ne pozna nepremičninskega posrednika, je, da obišče stran Dave Ramsey's Endorsed Local Providers in ga poišče.

To smo storili in čeprav jih nismo potrebovali pri iskanju doma, so nam res prišli prav, ko so ponudili čas in so nam celo dali ponudbo (ki smo jo sprejeli!).

Brez njih bi se počutili izven naše lige.

Vendar pa se ne bojte opraviti lastne raziskave.

Druga stvar, ki smo jo naredili, je bila lastna raziskava o soseski. Postavil sem a Google Opozorilo za sledenje morebitnim novicam ali oglasom za prodajo in najem v naši soseski.

Po približno enem mesecu iskanja sem imel preglednico, napolnjeno s prodajnimi in najemniškimi cenami primerljivih nepremičnin v naši soseščini.

Takrat sem lahko videl, da je bila ponudba, ki smo jo dali, v resnici odlična za nas in da nismo plačali preveč.

Kako najti dobrega posojilodajalca

Pogosto ima vaš nepremičninski agent enega ali več posojilodajalcev, ki jih priporoča. Čeprav so lahko osebni priporočili odličen začetek, boste še vedno želeli opraviti nekaj lastnega nakupovanja cen. Če bi lahko dobili veliko boljšo obrestno mero od posojilodajalca enake kakovosti, bi to želeli vedeti, kajne?

Na žalost je lahko poskus klicanja vsakega posojilodajalca posebej za ponudbe obrestnih mer dolgotrajen postopek.

Z Lending Tree lahko primerjate več hipotekarnih posojilodajalcev hkrati. Lending Tree vam lahko v nekaj minutah pokaže obrestne mere, pogoje, provizije, stroške zapiranja in drugo posameznega posojilodajalca.

Ogledate si lahko tudi priporočeno stopnjo vsakega posojilodajalca in morebitne »značke«, ki jih je morda pridobil. Preberete lahko celo nepristranske ocene strank.

Pridobite pismo o predhodni odobritvi hipoteke

Preden iščete nov dom, je pametno poiskati pismo o predhodni odobritvi. Vaš nepremičninski agent bo morda celo zahteval, da ga imate, preden začne poslovati z vami. Enako lahko velja za stranko, ki prodaja.

Večina pisem o predhodni odobritvi velja 90 dni. In večina od njih je predmet popolnega, uradnega pregleda zavarovanja, ko je stanovanje sklenjeno pogodbo. Torej pridobitev pisma o predhodni odobritvi hipoteke še ne zagotavlja v celoti, da bo vaše posojilo uspešno. Toda to je najboljši korak naprej, razen imeti 100 % gotovino.

Če želite povečati svoje možnosti za predhodno odobritev: prihranite veliko predplačilo, izboljšajte svoj kreditni rezultat, in izboljšajte razmerje med dolgom in dohodkom z odplačilom dolga, refinanciranjem dolga in povečanjem vašega dohodek.

Omeniti moram tudi, da so lahko stvari težje, če ste samozaposleni, saj ne boste imeli W-2 ali plače, ki bi jo lahko pokazali posojilodajalcu. V večini primerov bodo želeli videti dve leti davčnih napovedi kot dokaz sposobnosti vašega podjetja, da vas podpira.

3 stvari, na katere morate biti pozorni pri nakupu stanovanja

Vzemite si čas, da resnično ugotovite, ali bo dom primeren zdaj in v prihodnosti. Zaščitili se boste pred vabljivostjo »bleščečega« doma, zaradi katerega se boste na poti počutili nezadovoljne. Tukaj so tri stvari, na katere morate biti pozorni pri nakupu hiše.

Strukturna vprašanja

Strokovni pregled je namenjen odkrivanju večjih težav s hišo. Toda težava pri zanašanju na inšpekcijo pri teh informacijah je v tem, da ste se takrat že odločili oddati ponudbo.

To pomeni, da ste si morda že začeli predstavljati, da živite v hiši, in ste vloženi v to, da boste to mesto dobili. To lahko privede do tega, da omagate velikim strukturnim težavam, ki bi morale biti prelomnica.

Namesto tega je pomembno, da poskrbite, da vaš ogled ne bo samo pogled na najboljše značilnosti hiše. Vsi bi morali biti pozorni na pomanjkljivosti doma. Tudi laik lahko prepozna nekaj večjih opozorilnih znakov, kot so razpoke v temeljih in madeži vode na stropu ali stenah.

Prav tako je dobro, da pogledate za slaba popravila (lepilni trak je na splošno dober pokazatelj) in dokaze o odloženem vzdrževanju. Ali je v kopalnici tesnilo, ki se odpira? So žlebovi polni? Vse to lahko pomeni, da lastniki niso dobro skrbeli za svoj dom.

Preberi več:Kaj morate upoštevati, preden zaprete svojo naslednjo hišo

Težave s sposobnostjo bivanja

Medtem ko je nekatere težave z bivalnimi primernostmi skoraj nemogoče predvideti, medtem ko si ogledujete dom, mnogih ni. Na primer, ko se sprehajate po domu, si predstavljajte, da ga morate očistiti. Zaradi tega boste morda ponovno razmislili o lepoti dvonadstropnega vhoda z ogromnim lestencem. To bo skoraj zagotovo velika bolečina.

Poleg tega pomislite na vzdrževanje doma. Če vas ideja o pleskanju vašega novega doma spravlja v depresijo, je morda dobro, da se premaknete v drugega. Tudi če nikoli ne nameravate sami vihteti čopiča, bo hiše, ki jih je težko barvati (in vzdrževati), prav tako dražje oddati naročilo.

Še zadnja miselna vaja, ki jo morate opraviti, je, da si predstavljate, koliko bo stalo ogrevanje ali hlajenje doma. Na splošno velja, da večji kot je dom, dražje bo ogrevanje. Ogledate si lahko tudi stopnjo izolacije podstrešja ter starost hiše in HVAC sistema. Vse to lahko da boljšo predstavo o tem, koliko bo ogrevanje vzelo iz vašega proračuna.

Sosedska vprašanja

Čeprav imamo vsi idejo o tem, kakšna sosedska vprašanja bi morali zastaviti, preden se preselimo v nov dom, to ne pomeni, da vedno končamo na mestih, ki nam bodo všeč.

Ko ste si ogledali hišo, se odpravite na ogled soseske. Pojdi na sprehod okoli bloka. Poglejte, kako so vaši bodoči sosedje okrasili svoje domove.

Poiščite dokaze sosedstva in prijaznosti. Nekateri dobri kazalniki so stvari, kot so otroške slike na pločnikih, ljudje, ki vrtnarijo ali sedijo na svojih verandah, lastniki psov na sprehodih itd.

Prav tako pridobite občutek za podjetja v soseski. Ali odražajo vrste mest, ki bi jih radi obiskali? Ali boste lahko poskrbeli za svoje potrebe blizu doma?

Nazadnje preverite kriminal v svoji soseski z orodjem, kot je SpotCrime.

Nasveti za prve kupce stanovanj

Glede na trenutno nizke obrestne mere vseh časov, ki so trenutno na voljo, verjetno nikoli ni bil boljši čas za nakup vašega prvega doma (tako sem ljubosumen).

Toda samo zato, ker imate to v svojo korist, to ne pomeni, da bi morali opustiti zdrav razum, ko gre za znižanje drugih stroškov. Tukaj je nekaj načinov, kako lahko porabite manj za svoj prvi dom.

- Plačajte nekaj stroškov letno: V interesu posojilodajalca je, da od vas zahteva mesečno plačilo vseh stroškov (davki na nepremičnine, zavarovanje itd.). Morda pa imate možnost, da te stroške plačate sami letno. Tako boste obdržali svoj denar vse leto in bo delal za vas. Poleg tega se boste morda lahko izognili plačilu obrokov.

- Prizadevajte si za veliko predplačilo: Bolj kot znižate ceno stanovanja, manj obresti boste plačali v času trajanja posojila. Z vsaj 20-odstotnim znižanjem se boste izognili tistemu nadležnemu zasebnemu hipotekarnemu zavarovanju (PMI).

- Razmislite o opremljanju doma sproti: Ni vam treba iti ven in si nabrati kup dolgov z visokimi obrestmi, da bi vsako sobo v vaši hiši napolnili s pohištvom. Vzemite si čas za dokončanje sob. Uporabljajte poceni ali staro pohištvo, dokler ne prihranite dovolj za stvari, ki jih želite.

- Spoznajte zaupanja vrednega nepremičninarja: Vprašajte svoje prijatelje in družino za priporočila nepremičninskega posrednika. Ali pa preprosto poglejte okoli sebe, da vidite, kateri nepremičninski posrednik ima največ oglasov na vašem območju.

- Naredite lastno raziskavo: Preberite knjige o postopku nakupa stanovanja. Nastavite opozorila Zillow za spremljanje vseh novic ali oglasov za prodajo in najem v naši soseski. In ne pozabite raziskati najboljših hipotekarnih obrestnih mer na vašem območju.

- Kupite res nizke hipotekarne obrestne mere: Uporabite orodja za primerjalno nakupovanje, kot je Lending Tree, da zagotovite najnižjo možno stopnjo. Samo nekaj odstotnih točk lahko zmanjša na tisoče dolarjev obresti v času trajanja posojila.

Poskrbite tudi za najboljše cene zavarovanja doma. Oglejte si naš vodnik po zavarovanju če želite izvedeti, kako najti najboljšo ponudbo za zavarovanje lastnika stanovanja.

Težko vprašanje, ki si ga morate zastaviti po nakupu doma

Pandemija koronavirusa je povzročila veliko brezposelnost po vseh Združenih državah in številni lastniki stanovanj čutijo stisko. Da, obstajajo začasni zvezni programi strpnosti. Toda mnoge ljudi začenja skrbeti, kaj bo naslednje.

Nekateri lastniki stanovanj so pod vodo na svojih domovih. Skrbi jih, koliko časa bo trajalo, da se iz negativnega lastniškega kapitala premaknejo na pozitivni kapital. Drugi nimajo samo negativnega lastniškega kapitala, ampak imajo tudi težave s plačili.

S težkimi odločitvami, ki so pred vami, lahko možnost strateškega neplačila (tj. odhoda od hipoteke) postane vse bolj privlačna. Toda ali je to nekaj, kar bi morali storiti?

Ali bi morali kdaj razmisliti o odhodu od hipoteke?

S strogo finančnega vidika je lahko strateško neplačilo v nekaterih primerih smiselno. Če imate težave z odplačevanjem hipoteke in ne morete refinancirati hipoteke ali pridobiti spremembe, se morda zdi izključitev neizogibna.

Posledično se nekateri odločijo prenehati plačevati hipoteko. Z zaostanki lahko traja od tri mesece do več kot eno leto, da se izvršba izvede. To pomeni, da bi lahko nekaj mesecev brezplačno živeli v svojem domu — in prihranili toliko, kot bi plačali za hipoteko —.

Drugi, ki jih skrbi, kako dolgo bo trajalo, da si stanovanjski trg opomore, bi se lahko odločili za zmanjšanje svoje izgube zdaj tako, da odidejo, namesto da nadaljujejo z odplačevanjem hipoteke brez gradnje pravičnost. Spet drugi se nočejo ukvarjati s težavami pri poskusu prodaje (ali oddaje stanovanja), če so v položaju, ki zahteva, da se preselijo. Strateško neplačilo jih lahko reši doma.

Vendar se je pomembno zavedati, da lahko zaseg močno vpliva na vašo kreditno oceno. Zaplemba lahko zniža vašo kreditno oceno za kar 200 ali 300 točk. Po zaprtju lahko traja dve ali tri leta, da se vaša kreditna ocena vrne na raven, ko bi lahko celo razmislili o nakupu novega doma.

Moralni vidiki strateškega neizpolnjevanja obveznosti

Ko razmislite o finančnih posledicah odhoda od doma, morate preučiti, ali menite, da je strateško neplačilo moralna možnost ali ne. Za nekatere je nesmiselno, če ima odhod večjo finančno korist.

Za druge pa neplačilo obveznosti velja za moralni problem. Konec koncev, ko odidete, kršite pogodbo. Ne izpolnjujete svojega konca dogovora. Ali je z moralnega vidika prav, da si izposodite tako veliko vsoto denarja in se strinjate, da ga boste vrnili, le da se odrečete, ker obžalujete svojo odločitev?

Vendar se zdi, da večina ljudi misli, da je izključitev sprejemljiva, če res nimate druge možnosti. Če ste vanj prisiljeni, ustvarite situacijo, v kateri lahko iskreno rečete, da ste naredili vse, kar ste lahko, da bi se izognili zasegu, vendar brez uspeha.

Spodnja črta

Ne glede na davke na nepremičnine, pristojbine združenja lastnikov stanovanj (HOA), popravila in vzdrževanje trate so resnični stroški lastništva doma lahko šokantni, če niste finančno pripravljeni. In ni vsak pripravljen biti lastnik stanovanja.

Če se odločite za nadaljevanje lastništva stanovanja, vam lahko premislek o vsem, kar je zajeto v tem članku, pomaga najti pravi dom za vaš finančni položaj in osebne potrebe.

Bnačrtovanje proračuna za pare lahko zahteva več truda in pozornosti kot načrtovanje proračuna sami. Toda to je navada, ki se je morajo mnogi pari nujno naučiti.

A nedavna raziskava Magnify Money več kot 1000 Američanov je razkrilo nekaj zaskrbljujočih dejstev o poroki in denarju.

Vsak peti par, ki je odgovoril na anketo, obžaluje, da je združil finance s svojim zakoncem. In 21 % anketirancev je kot glavni vzrok za ločitev navedlo finance.

Jasno je, da lahko denar povzroči veliko sporov in sporov v zakonskih odnosih. Toda ko lahko pari odkrito komunicirajo o svojih finančnih ciljih in sodelujejo pri njihovem uresničevanju, ju lahko to resnično zbliža tudi čustveno.

Biti popolnoma pošten in delati kot ekipa je najboljši način za ravnanje s svojimi financami kot par. Orodja kot Zeta lahko pomaga ohranjati vse na isti strani.

Ste naveličani prepiranja z zakoncem zaradi denarja?

Ali želite prenehati z udarci v glavo in začeti sodelovati, da bi dosegli svoje finančne sanje?

Tukaj so štirje koraki, ki lahko paru nekoliko olajšajo načrtovanje proračuna.

Komunicirajte s svojim zakoncem o denarju

Z zakoncem se bo morda težko pogovarjati o denarju. Toda o tem se ni mogoče pogajati, če želite zdrav zakon. Toda kako se vključiti v pogovore o denarju, ne da bi zanetili tretjo svetovno vojno? Tukaj je nekaj nasvetov, ki