Obrestne mere za prihranke in potrdila o vlogah so tako visoke, kot jih nismo videli že desetletja.

Pred dnevi sem videl CD, ki je prinesel več kot 7 % donosa majhne kreditne zadruge v Michiganu. Ni zapletenih pogojev, ki bi jih morali izpolniti, samo položite denar na 7-mesečni CD (največji depozit je znašal 7000 USD) in zberite več kot 7 % APY za svoje težave (če ste se kvalificirali).

Te »nebesno visoke« (v redu, relativno gledano) obrestne mere zvenijo skoraj prelepo, da bi bile resnične, in pred nekaj leti, ko je Federal Reserve postavila ciljno obrestno mero pri 0,00 %, bili so predobri, da bi bili resnični. Edini računi, ki so ponujali 8- in 9-odstotne stopnje, so bila lažna spletna mesta s kriptovalutami.

Toda glede na tako visoko ciljno stopnjo, pridobitev 5 % od varčevalnega računa in 6 % od CD-ja ni rdeča zastava. To je normalno. (kaznivo je, da se lahko fizične banke izognejo brez plačila obresti)

Ko sem videl fintech podjetje z imenom Save, ki ponuja »tržne donose« na »varčevalnem računu«, sem se moral poglobiti. Zame "tržni donosi" pomenijo tržne donose S&P 500... nekaj, kar je povezano z velikim tveganjem. Varčevalni računi so nasprotje tveganih, so popolnoma varni.

Ali je Save zakonit?

Kazalo

- Kaj je JoinSave?

- Kako deluje Save?

- Kaj je "kazen" za predčasni umik?

- Kakšne so naložbene možnosti?

- Kako prihranite denar?

- Kako se pridružiti Save

- 5.000 USD prihrani priporočilni program

- Kaj je ulov?

Kaj je JoinSave?

Shrani, znano tudi kot Save Advisers LLC, je fintech podjetje, ki sodeluje z Webster Bank (FDIC št. 18221) ponuditi varčevalni račun, ki trdi, da zasluži APY, ki je višji od tržnih obrestnih mer za običajne varčevalne račune. Kot bom razložil spodaj, to storijo tako, da združijo vaše prihranke z naložbenim računom.

Save je ustanovil Michael Nelskyla, nekdanji generalni direktor UBS, Goldman Sachs in več drugih velikih bank; in ima sedež v Houstonu v Teksasu.

Save Advisers je tehnično svetovalna storitev, zato je registrirana pri Komisiji za vrednostne papirje in borzo (CRD # 306053/SEC#:801-118060). Če obiščete spletno mesto Investor.gov, si lahko ogledate vse njihove vloge, na primer obrazec ADV in 2. del ADV.

Dokument, ki vam omogoča dobro razumevanje njihovega pristopa, je njihov Povzetek razmerja, obrazec CRS.

Imenujejo se Save, a spletna stran je JoinSave.com.

Kako deluje Save?

Ko odprete račun, imenovan Market Savings account, se vaša sredstva naložijo na neobrestni račun pri Webster Bank. Prav tako odpirate investicijski račun pri Apex Clearing (so znana klirinška hiša in vaša sredstva so zavarovana SIPC).

Vaš denar bo za vedno ostal na tem računu pri Webster Bank, 100 % varen.

Nato boste izbrali portfelj za svoje naložbe v tem računu Apex Clearing. Ta naložba bo zapadla v 1 letu ali 5 letih, ki ste jih izbrali vnaprej. Enoletno obdobje ima minimalni znesek depozita 1.000 USD, petletno obdobje pa minimalni znesek depozita 5.000 USD.

Od tega pisanja so ocenjene stopnje 8,96 % APY za 1-letno obdobje in 9,06 % APY za 5-letno obdobje.

Po koncu obdobja dobite nazaj svoj depozit in dobitke (če obstajajo) minus provizije. Svoj denar lahko dvignete predčasno, vendar boste morda morali predati vse dobičke. V tem pogledu je malo podoben CD-ju.

Kjer ni kot CD, dohodek ni običajen dohodek. Ker so vaši donosi ustvarjeni na naložbenem računu pri Apex Clearing, se štejejo za kapitalske dobičke.

Pomembno je vedeti, da so zgoraj prikazane obrestne mere ocene. To ni CD, kjer je cena zajamčena. Edina garancija je, da ne boste izgubili denarja.

Kaj je "kazen" za predčasni umik?

Če morate predčasno dvigniti svoj denar, boste morda morali predati svoje dobičke. Ni kazni v smislu, da bi lahko izgubili denar. Znesek, ki ga predate, temelji na obrestni meri zveznih skladov, trajanju računa (1 ali 5 let) in številu preostalih dni.

To je tabela iz njihovega obrazca CRS:

Če pravilno razumem grafikon, je bistvo, da vzamete obrestno mero zveznih skladov, dodajte premijo glede na to, kako dolg je bil rok, nato pa se pristojbina izračuna glede na to, koliko je bilo levo.

Če ste imeli 1-letno obdobje in ste ga umaknili po 6 mesecih, bi morali vrniti 50 % obrestne mere zveznih skladov plus 50 bazičnih točk. Če je obrestna mera zveznih skladov 5,00 %, potem vrnete polovico 5,50 %, kar je 2,25 % vašega depozita.

Če nimate dovolj dobička, da bi to pokrili, verjetno samo dobite svoj denar nazaj, oni pa poberejo vse dobičke.

Kakšne so naložbene možnosti?

Shrani ponuja pet različnih poimenovanih portfeljev, od katerih so štirje zdaj na voljo (opisi so na njihovi spletni strani):

- Shranite portfelje globalnih raznovrstnih trgov – »Portfelji globalnih raznolikih trgov uporabljajo prefinjen naložbeni pristop, ki temelji na pravilih in zajema donose v širok nabor razredov sredstev in regij, s čimer si prizadeva za čim večjo doslednost donosov.« (Obstajajo tri različice tega portfelj)

- Shranite portfelj ESG – »Portfelj ESG uporablja enake naložbene tehnike kot portfelji Save Global Diversified Markets in ohranja podoben globalni pristop z več razredi sredstev, hkrati pa uporablja ETF-je, osredotočene na ESG, kjer je to mogoče, in se izogiba nekaterim sredstva."

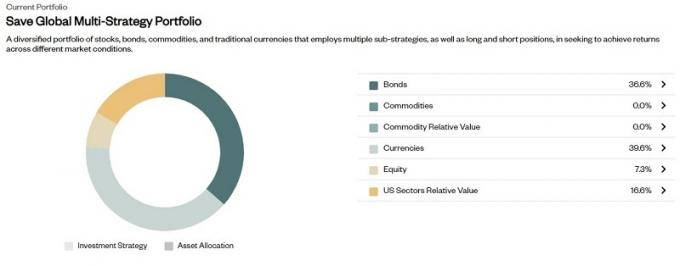

- Shranite globalni večstrateški portfelj – »Portfelj Global Multi-Strategy poskuša ustvariti donose med tržnimi režimi s kombiniranjem 6 podstrategij, zgrajenih z uporabo vrhunskega kvantitativnega pristopa, ki izkorišča, kako se finančni trgi odzivajo na teme in vzorce, ali 'pripovedi'."

- Shranite ameriški makro portfelj (Kmalu na voljo) – »Makroportfelj ZDA poskuša ustvariti donose z razporeditvijo po razredih sredstev z uporabo makroekonomskih spremenljivk, kot so obrestne mere, inflacija in ameriški dolar. Ta portfelj se osredotoča na ameriške delniške in obvezniške trge, skupaj z blagom.«

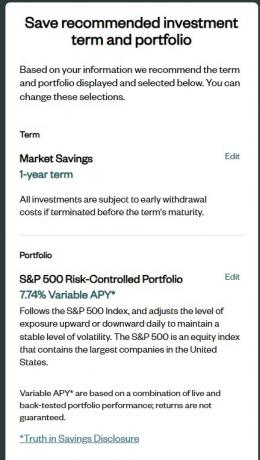

- S&P 500 portfelj z nadzorovanim tveganjem – »Portfelj z nadzorovanim tveganjem S&P 500 sledi indeksu S&P 500 in dnevno prilagaja raven izpostavljenosti navzgor ali navzdol, da ohrani stabilno raven volatilnosti.«

Če preberete opis vsakega, se vsi slišijo zelo aktivni. Tudi S&P 500 Risk-Controlled Portfolio ima veliko dejavnosti – »dnevno prilagaja raven izpostavljenosti« – tako da ni samo indeksni sklad.

Kaj počnejo v zakulisju? Njihovi obrazci SEC nam dajejo namig o tem, kaj se dogaja v zakulisju, in uporabljajo različne naložbene nosilce za "prilagoditev" pristopa.

Kako prihranite denar?

Shrani ne zaračunavajo pristojbine za nastavitev ali kakršnih koli mesečnih stroškov vzdrževanja, zato se morda sprašujete, kako služijo?

Zaračunajo 0,35-odstotno provizijo, ko dobite donosnost svoje naložbe (vendar ne gre za 0,35-odstotno provizijo za dobičke, temveč za 0,35-odstotno za skupno vrednost).

Če ne zaslužite dovolj, da bi pokrili to pristojbino, pristojbine ne poberejo.

Od tebe služijo denar samo, če ti zaslužiš.

Kako se pridružiti Save

Save sem se pridružil konec julija prek referenčne povezave in postopek prijave je trajal le nekaj minut. Prvi korak vključuje posredovanje vaše telefonske številke:

Prvi zaslon je zahteval mojo številko mobilnega telefona in rojstni dan.

Ko potrdite svoj telefon, lahko nadaljujete. Presenečen sem bil, ko sem videl, da je vnaprej vnesel veliko mojih podatkov, vključno z mojo številko socialnega zavarovanja in naslovom. Morda zato, ker so povezani z mojo telefonsko številko v mojem kreditnem poročilu.

Bilo je še nekaj vprašanj, kot so moje naložbene izkušnje, zaposlitev in dohodek. Pri nekaterih od teh vprašanj sem bil presenečen, ko sem videl, da nisem mogel vnesti »N/A« ali kako drugače nisem odgovoril. Ne vem, zakaj morajo poznati moj dohodek ali neto vrednost.

Vsa ta vprašanja so bila uporabljena za nastavitev izraza in portfelja, vendar jih lahko urejate.

Lahko kliknete Uredi in ga spremenite, toda tukaj so spremenljivke APY drugih možnosti (od 27. julija 2023):

- Shranite globalne raznovrstne trge Zmerni portfelji – 8,96 % APY

- Rešite konservativne portfelje na svetovnih trgih – 8,70 % APY

- Shranite portfelj ESG – 8,70 % APY

- Shranite globalni večstrateški portfelj – 18.67%

- S&P 500 portfelj z nadzorovanim tveganjem – 7.74%

Poleg portfelja Save Global Multi-Strategy Portfolio je bila zanimiva zvezdica in v oči bodeča 18,67-odstotna spremenljivka APY –

Če sistem točkovanja profila tveganja Save ni izbral/predlagal portfelja Save Global Multi-Strategy Portfolio za vas, ga NE izberite samo na podlagi predstavljene trenutne potencialne spremenljivke APY*.

Ta portfelj vsebuje komponento »dolgi/kratki«, kjer so osnovna sredstva sestavljena iz dolgih in kratkih pozicij hkrati. Čeprav lahko komponenta portfelja v slogu »dolgi/kratki« zagotovi večje donose z vlaganjem v več virov tveganja in donosa; teoretično to tudi poveča verjetnost neznanih rezultatov, povezanih s spremenljivko APY*. Ne glede na izid je vaš depozit še vedno zavarovan FDIC in ni vložen, obremenjen, zavarovan s premoženjem ali ogrožen.

Vseeno sem izbral portfelj Save Global Multi-Strategy Portfolio – stane 1000 USD in moj glavnica je zaščiten. Lahko bi šel tudi malo peljati, kajne? (trenutno 12-mesečna stopnja CD je 5,51 % APY)

Tukaj je tisto, kar je notri:

Dodelitev obveznic je 25 % BNDX in 75 % IEF. Kul kul.

Dodelitev valut je 100 % UUP.

Lastniški delež je 100 % VOHUN.

Do zdaj so bile vse precej standardne stvari... dokler ne pridete do relativne vrednosti sektorjev ZDA:

Tukaj se verjetno dogajajo vse smešne stvari, pri čemer so negativne vrednosti kratke pozicije (morda?). na primer XLV je sklad State Street Global Advisors, ki spremlja zdravstveni sektor. Z negativnim odstotkom bi pričakoval, da bo to kratka pozicija. Kakor koli že, tukaj verjetno dodelijo svojo posebno omako.

V redu, nazaj k postopku odpiranja.

Na naslednjem zaslonu, pogodbe o varčevalnem računu, so tipična vprašanja, ki jih bodo posredniki postavili, na primer »ali ste ali kdo v vašem gospodinjstvu dela za borzo vrednostnih papirjev?« So pa bile zapisane v pritrdilno. Kot v primeru, da potrdite polje, če so veljali za vas... kar je nasprotno od tega, česar mislim, da sem vajen.

Nato morate pregledati vse njihove dokumente in nato povezati račun s svojimi bančnimi podatki. Presenečen sem bil, da niso uporabili Plaida, vendar predvidevam, da to le malo bolj zniža stroške.

Odobritev je trajala približno 3 delovne dni

Za račun sem zaprosil v četrtek (konec julija 2023) in bil odobren v torek. Zdi se mi malo dolgo, vendar je to lahko psihološko, saj je bil vmes vikend, vendar sem bil presenečen, da je trajalo tako dolgo.

Ko je vaš račun odobren, prejmete e-poštno sporočilo z zadevo »Začetek prenosa sredstev«. Ni pozdravnega e-poštnega sporočila, samo "Hej, zdaj nakazujemo denar." 😂

Kakor koli že, odpiranje računa je potekalo precej gladko.

To objavo bom v prihodnosti posodobil z morebitnimi novostmi.

5.000 USD prihrani priporočilni program

Ena lepa prednost računa je, da imajo napotitveni program. Ko nekoga napotite na Save, oba prejmeta dodatnih 5000 $ "bonus izpostavljenosti". Najmanjša naložba znaša 1000 USD za 1-letno obdobje, tako da z napotnico dobite protivrednost 5000 USD vloženo.

Po enem letu dobite nazaj svojih 1.000 $ plus vse, kar ste pridobili s skupno vloženimi 6.000 $ po odbitku 0,35 % nadomestila. Ne dobite 5000 $. 😂

Če vas zanima, tukaj je moja referenčna povezava. Oba dobiva 5000 $ bonusa izpostavljenosti. To bi morali videti na vrhu zaslona.

Kaj je ulov?

Če obstaja ulov, ne vidim nobenih pomembnih težav.

Glavno tveganje je, da ne dobite nobenih donosov. Ko varčevalni računi prinašajo več kot 5 % APY in je inflacija nizka enomestna, je nedosegljivost donosa tveganje, vendar ne katastrofalno. Vaši dolarji izgubljajo kupno moč, a če je to največje tveganje, mi to ustreza.

Drugo možno tveganje je, da ni veliko podrobnosti o strukturi naložbenih portfeljev. Lahko ustvarjajo 15-odstotni donos, a vam vrnejo le 9 %. Toda, ko je vaš glavni dolžnik 100-odstotno varen na računu, zavarovanem s strani FDIC, in vam še vedno plačujejo donose, ki so višji od tržnih, ali je to nepošteno? nisem tako prepričan.

👉 Več o Save

Če poskusite, mi povejte, kaj mislite!

JoinSave

9.0/10

Prednosti

- Možnost visoke stopnje donosa

- FDIC zavarovano

- Ravnatelj ni ogrožen

- Dobički so dolgoročni kapitalski dobički

Slabosti

- Vračilo ni zagotovljeno