Mz ženo sva stara 38 oziroma 43 let in pravkar sva odplačala hipoteko - dom, ki sva ga kupila pred sedmimi leti. Čudovit je občutek, da si popolnoma lastimo svoj dom in nimamo tveganja za tako velik dolg v svojem življenju.

Odločitev o predčasnem odplačilu naše hipoteke je odločitev, ki smo jo šli naprej in nazaj. Borili smo se z njim. Toda navsezadnje so nas naši finančni uspehi in vztrajnost potisnili naprej.

Če berete to objavo, se verjetno tudi borite z odločitvijo.

Ustavimo se tukaj in spoznajmo, kako neverjetno je, da sploh razmišljate o tem vprašanju. Brez dvoma vam gre finančno dobro in s svojim denarjem ste sprejeli nekaj pametnih odločitev. Čestitke!

Če razmišljate o tej odločitvi in imate sredstva za predčasno odplačilo hipoteke - bodisi z pavšalno ali prek rutinskih predplačil-mislim, da bi morali, čeprav dolgoročna matematika to pove ne bi smel.

V tem članku bom podrobneje povedal, zakaj menim, da bi morali hipoteko predčasno odplačati, kako sem razmišljal o tej odločitvi, nekaj prednosti in slabosti, na koncu pa bom predstavil dejanski postopek, s katerim smo predčasno poplačali hipoteko (PLUS, še 5 strategije).

Kaj morate storiti, preden razmislite o predčasnem odplačilu hipoteke

Nekaj opozoril, preden se lotimo tega vprašanja. Predvidevam, da živite po svojih zmožnostih in ste poskrbeli za vse osnove. Tukaj je še nekaj stvari, na katere bi verjetno morali biti pozorni, preden se lotite predčasnega poplačila hipoteke.

- Imeti dobro uveljavljen sklad za nujne primere. To so osebne finance 101. Pripravite dovolj prihrankov v sili, da jih lahko v nujnih primerih pokrijete s temi sredstvi.

- Drugih dolgov nimate. V večini primerov bi morala biti hipoteka za dom zadnji dolg, s katerim se lotite. Znebite se teh posojil za avto, osebnih posojil, zdravstvenih dolgov in zagotovo vsakega dolga po kreditni kartici, preden se potopite v postopek predplačila hipoteke.

- Naj vam delodajalec ustreza. Če vaše podjetje 401k ponuja ustrezen varčevalni program, bi to zagotovo morali dobiti in to raven varčevanja bi morali ohraniti, medtem ko predčasno odplačujete hipoteko.

- Bodite večinoma poravnani. Življenje se ves čas spreminja, toda tisti, ki se hočejo lotevati hipotekarnih posojil, bi morali imeti svoje življenje urejeno in nekoliko urejeno. Ali je vaš dohodek stabilen in narašča? Ste končali z načrtovanjem družine? Ste zakoreninjeni v svoji skupnosti? Če v življenju niste ustaljeni, odkrito povedano, ne bi smeli kupovati stanovanj za bivanje.

Kaj pa študentska posojila?

Dolg študentskega posojila in hipoteke se pogosto združijo v vedro »dobrih dolgov«.

Dolg študentskega posojila, ki ima na splošno zelo nizko obrestno mero, sčasoma ustvarja vrednost pri vaši sposobnosti, da se kvalificirate za višje plačano delo. Prav tako se odbija davke, kot so hipotekarne obresti.

Kaj bi torej morali najprej poplačati?

Kot veste, obstajata dva načina odplačila dolga, ki se najpogosteje prodajajo.

Ena je metoda "snežne kepe". Po tej tehniki, ki jo spodbuja finančni guru Dave Ramsey, posameznik najprej napadne najmanjši dolg.

Avtor: napad na dolg z najmanjšim ravnotežjem bo posameznik dokaj hitro uspel.

Po Ramseyjevem mnenju je to pomembno, saj je razburljivo odplačati dolg. Zaradi tega navdušenja je lažje ostati discipliniran.

Večina ljudi, ki se naročijo na to metodo, bi se zaradi nižjega zneska najprej odločila za poplačilo dolga za študentsko posojilo.

Drugi način, da se mnogi odločijo, katere račune bodo najprej poplačali, temelji na zelo osnovnem finančnem načelu. Oglejte si obrestne mere vseh računov in najprej ciljajte na račun z najvišjo obrestno mero.

Študentska posojila imajo običajno nizko do zmerno obrestno mero, ki je v ZDA trenutno v povprečju 5,8% po Novi Ameriki.

Hipotekarne obrestne mere so res nizke, trenutno so v povprečju pod 4%, na bančni račun.

Če so vaše obrestne mere v tem razponu, je nemogoče najprej izločiti dolg za študentsko posojilo.

Povezano:Slabo pravilo 25% in koliko hiše si lahko (odgovorno) privoščite

Predčasno odplačati hipoteko ali investirati?

Argument okoli zgodnjega odplačila hipoteke se večinoma vrti okoli tega, ali bi morali namesto tega vlagati denar.

Matematika v večini primerov dejansko podpira vlaganje, zlasti ko se izraz podaljša. Ne bom se poglabljal v to, ampak tukaj je nekaj kratkih, surovih primerov:

- Recimo, da imate hipoteko v višini 200.000 USD po 30-letni fiksni 4% obrestni meri.

- Predpostavimo tudi, da imate vsak mesec dodatnih 1000 USD, da naložite v obdavčljive naložbene račune ali uporabite svojo hipoteko.

Primer 1 (naložba): Če boste naslednjih 30 let odplačevali z minimalnimi plačili, boste skupaj plačali 343.739,21 USD skupnih plačil glavnice in obresti. Če bi 1.000 USD vsak mesec vložili na obdavčljiv naložbeni račun ob predvidenem 6-odstotnem letnem donosu, bi bila vaša naložba pri 30-letnici vredna okoli 1.000.000 USD.

Primer 2 (izplačilo dolga): Če namesto tega uporabite dodatnih 1000 USD za svoja mesečna plačila, boste ob koncu 10,5 let hipoteko poplačali. Skupno boste plačali 245.007,71 USD skupnih plačil glavnice in obresti. Če ste nato začeli vsak mesec vlagati 1.000 USD plus hipotekarno plačilo 954.83 USD na obdavčljiv naložbeni račun pri predviden 6-odstotni letni donos, bi se vaša naložba v naslednjih 19,5 letih povečala in bo v 30 letih vredna okoli 850.000 USD označite.

Torej, čeprav boste prihranili približno 100.000 USD pri plačilih obresti, se odpovedujete več kot 150.000 USD potencialnih dobičkov od naložb.

Več kot 10 ali 15 let razlika ni tako drastična IN borzni donosi se razlikujejo. Pomembno pa je razumeti, čemu se na dolgi rok odrekate, in mislim, da ta primer kaže prav to.

Preden zapustimo ta razdelek, morate vedeti: zmorete oboje! Hitro lahko sledite hipoteki in še vedno agresivno vlagate. To ni predlog ali-ali.

V prihodnosti boste verjetno zaslužili več. Dobili boste povišico. Vaše podjetje bo vzletelo. Ustvarili boste ta drugi ali tretji tok dohodka. Pretvarjanje, da lahko storite le eno ali drugo, omejuje vašo miselnost.

Pojdite za obema! Ko naredite oboje, vam matematika vedno uspe.

Povezano:Kaj vas varuje pred radikalnim finančnim življenjem?

Prednosti zgodnjega odplačila hipoteke

- Zmanjšajte znesek plačanih obresti za dolg. Z zmanjšanjem časa, potrebnega za odplačilo posojila, zmanjšate znesek obresti, ki ga boste plačali. V zgornjem primeru prihranite približno 100.000 USD.

- Zmanjšajte mesečne odlive. Ko odplačate hipoteko, ne boste več imeli hipotekarnega plačila. Zdaj so vaši mesečni stroški nižji in v mesečnem proračunu boste imeli več denarja za druge stvari: vlaganje, porabo, dajanje itd.

- Več svobode. Z zgodnjo odpravo hipoteke v svoje življenje vnesete več svobode. Morda lahko vi ali vaš zakonec zdaj ostanete doma s svojimi otroki? Če ste nadobudni podjetnik, kot sem jaz, pomislite, kako lažje bi zapustili službo s polnim delovnim časom, da bi s polnim delovnim časom uresničili poslovno idejo. Brez hipoteke = svoboda!

- Varnost in mir za vašo družino. Z enim manj stroškom ustvarjate več varnosti za svojo družino v primeru prihodnjih izrednih razmer. Ne glede na gospodarstvo ali težave banke boste vedno imeli svoj dom. To je za mojo ženo veliko. To je glavni razlog, da je hotela, da ta dolg odpade. Brez domačega dolga je v našem splošnem finančnem položaju veliko bolj varna.

- Poenostavite svoje finance in življenje. Starejši ko sem, manj želim razmišljati o svojih financah. Odstranitev hipoteke pomeni, da mi ni treba razmišljati o hipotekarnem plačilu, svojem posojilodajalcu ali pretiravanju s spletnimi plačili.

Slabosti zgodnjega odplačevanja hipoteke

- Zmanjšana likvidnost. Ko hipoteko predčasno odplačate, boste verjetno vzeli denar z mize, ki bi ga lahko hitro uporabili, da bi vam pomagal v življenju. Če predčasno odplačate hipoteko, bi lahko za nekaj časa ostali "hiško bogati", denarno revni.

- Na splošno manj raznolik portfelj. Ko odplačate hipoteko, boste morda dali veliko svojih jajc v eno veliko košarico. Zaradi tega ste resnično odvisni od lokalnega nepremičninskega trga (nekateri od njih dejansko padajo) in odvisni od celotnega gospodarstva.

- Izguba davčnih olajšav (čeprav nova davčna zakonodaja to za nekatere spreminja). Ena najlepših prednosti hipoteke na dom, ko pride čas za plačilo davkov, je odbitek obresti za hipoteko, ki jo lahko uveljavljate, če svoje odbitke razčlenite. Novi davčni zakon je povečal standardni odbitek, zato bo toliko ljudi tako ali tako izgubilo zmožnost tega odbitka.

- Izgubljeni potencialni donos naložb. To je velika stvar. Če izplačate hipoteko, se strinjate, da ne vlagate v borzo, najem nepremičnin, svoje podjetje in druge naložbe. Oportunitetni stroški so lahko veliki, kot smo pokazali v zgornjem primeru.

- Še vedno boste imeli plačila (davki na nepremičnine, zavarovanje, pristojbine za HOA, vzdrževanje itd.). Če ste se znebili hipoteke, to še ne pomeni, da vam še vedno ni treba plačati za svojo hišo. Pravzaprav so še vedno verjetno vsaj trije veliki stroški: davki, zavarovanje in vzdrževanje. To je škoda. Poleg tega boste morali začeti varčevati in sami plačevati zavarovanja in davke, če ste jih prej deponirali.

- Možne pristojbine za predplačilo in negativne kreditne posledice. Pazite na pristojbine za predplačilo. Lahko bi naredili vaš načrt zgodnjega izplačila grozno idejo. Nazadnje, vedite, da boste, če odplačujete hipoteko - prvotno kreditno linijo na obroke - svojo privlačnost verjetno zmanjšali za bodoče posojilojemalce, ki bi raje videli bolj raznoliko kombinacijo kreditov. Čeprav po odplačilu svojega doma verjetno ne potrebujete kredita.

6 različnih strategij za zgodnje poplačilo hipoteke

V redu, zato ste se odločili za to. Poglejmo dejansko nekaj načinov, kako bi lahko predčasno odplačali hipoteko. Kar nekaj jih je:

1. Izvajanje rutinskih (dodatnih) predplačil za vašo hipoteko.

Najpogostejši način bi bil, da vsak mesec preprosto začnete izvajati dodatna plačila glavnice.

V idealnem primeru lahko to funkcijo avtomatizirate s svojim posojilodajalcem. Prepričajte se le, da ko začnete z dodatnimi plačili, veljajo za vašo dejansko glavnico v primerjavi z glavnico in obresti.

Dodatnih 250 USD na mesec za 200.000 posojila s 4-odstotnimi obrestmi bi izničilo vaše posojilo za 10 let-s 30-letne hipoteke na 20 let.

2. Nastavitev dvotedenskih plačil

Namesto da bi vsak mesec plačevali hipoteko, bi lahko prešli na dvotedenska plačila. Tako boste vsako leto dobili 26 polovičnih plačil v primerjavi z 12 celotnimi plačili.

Ta strategija vam bo pomagala pospešiti izplačilo hipoteke in vam prihranila obresti, ne da bi dejansko spremenila velik del denarnih izdatkov.

Vem, da Quicken Loans zdaj omogoča avtomatizacijo te vrste plačila. Preverite pri svojem posojilodajalcu, ali vam ga lahko nastavi.

3. Refinanciranje na 15 -letno vs 30 -letno hipoteko

Kot način, da se prisilite k hitrejšemu poplačilu vašega doma, bi lahko refinancirali hipoteko na 10, 15 ali 20-letno obdobje. Preden ponovno refinancirate, potrebujete dobro kreditno oceno. Razmislite o Experian Boostu da povečate svojega.

Tu bi lahko nastali stroški zapiranja. Boljša stopnja in krajši rok pa sta lahko le strategija, ki jo potrebujete.

To smo dejansko storili sami, potem ko smo bili tri leta doma. Mislili smo, da bi bilo dobro, če bi ga odplačali pri 15-letnem mandatu. Toda samo tri leta kasneje nas je spet srbelo in odločili smo se, da bomo začeli plačevati velike pavšalne zneske.

Povezano:Prednosti in slabosti 15 -letne hipoteke

4. Oddajte sobo (hiša Hack) in uporabite plačilo najemnine

Alternativna strategija je, da postati gostitelj Airbnb in občasno obiskovalcu oddate sobo v svojem domu. Ta dodaten vir dohodka bi lahko uporabili neposredno na hipotekarnem saldu in vam pomagali, da prej odplačate svoj dom.

5. Programska oprema za pospeševanje hipotekarnih posojil/HELOC

Sem pogledal v programska oprema/strategije za pospeševanje hipotekarnih posojil in preprosto si ne morem zamisliti, kako dejansko delujejo, še manj pa narediti dejansko analizo stroškov in koristi programske opreme, potrebne za njeno učinkovito izvedbo.

Počutijo se preveč zapleteno in prevarantsko. Moj nasvet je, da se izogibate vsemu, kar se vam zdi čudno ali česar ne razumete. Te stvari ne razumem, zato jih bom preskočil.

6. Predčasno odplačilo hipoteke z enkratnimi plačili

To je na koncu metoda, ki smo jo v zadnjih dveh letih uporabili za izločitev hipoteke. Gotovino smo skrivali predvsem od poslovnih uspehov in jo uporabljali za velika pavšalna plačila, ki smo jih v zadnjem mesecu zaključili s plačilom ~ 49.000 USD.

Ne glede na to, ali gre za letne bonuse, vračila davkov, delniške opcije ali kakšen stranski razcvet poslovanja, pomislite na pavšalne zneske, ki jih boste dobili v naslednjih nekaj letih. Načrtujte, da boste te velike kose uporabili pri hipoteki.

Na žalost ni načinov za avtomatizacijo tega. Če pa ste na mestu, kjer ga finančno zatirate, in zaupate sebi, da ne dovolite, da bi vaš življenjski slog prikradel, je to lahko zelo učinkovita strategija.

Dejanski postopek odplačila vaše hipoteke (znano tudi kot končno plačilo)

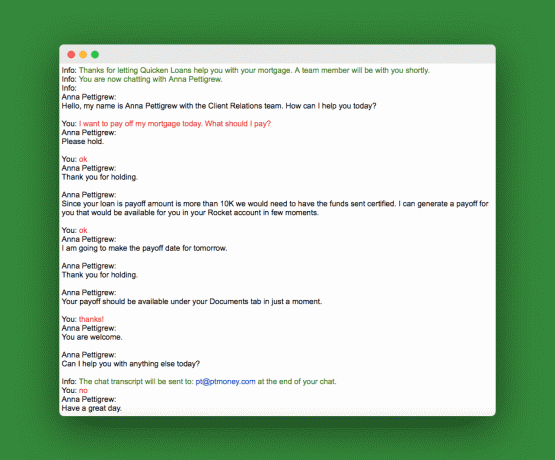

Ko bo čas za izvedbo končnega plačila z uporabo pavšalnega zneska, boste morali zahtevati znesek izplačila. Ta znesek se bo nekoliko razlikoval od vašega dejanskega hipotekarnega stanja, prikazanega na vašem izpisku ali na spletnem mestu vašega posojilodajalca.

Lahko pokličete in zahtevate, ali storite tako, kot sem jaz, in uporabite klepet za podporo strankam na spletnem mestu posojilodajalca. Tu je moja nit za klepet:

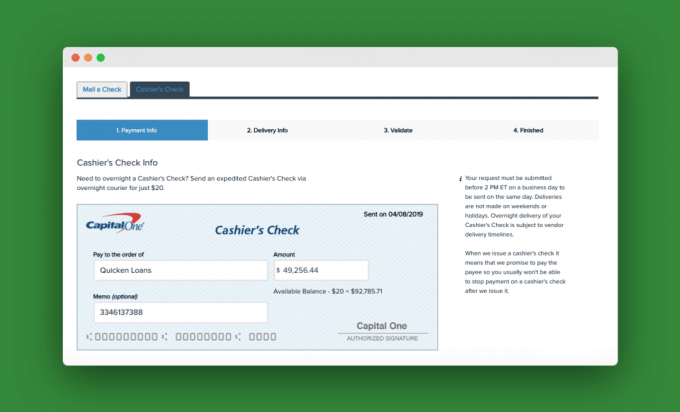

Ko smo dobili to izplačilno številko, smo šli na naš osebni spletni račun za tekoči račun in nastavili plačilo blagajniškega čeka. Za prenočitev je bilo treba plačati 20 USD. Tu je posnetek blagajniškega čeka:

Ko posojilodajalec prejme zadnje plačilo, ga uporabi za posojilo in vam pošlje pismo, v katerem vas obvesti, da je vaše hipotekarno posojilo v celoti plačano.

Več vprašanj

Kaj pa, če imate na domu dve hipoteki? Recimo, da imate na svojem domu dve hipoteki: primarno hipoteko in drugo hipoteko ali HELOC. V tem primeru morate vsekakor najprej odplačati drugo hipoteko ali HELOC. V 99% primerov bodo druga posojila imela višje obrestne mere in bodo manjše. Najprej jih izločite, nato pa se lotite primarnega.

Kaj pa, če imate hipoteko za najem nepremičnine, tako kot jaz? Če imate hipoteko za najem nepremičnine, razen če je to majhen znesek, bi moral biti ta dolg na prvem mestu pred vašo hipoteko. Če se s hipoteko vaše najete nepremičnine kaj zgodi, je najhuje, če je ne morete več oddajati. Če pa banka pokliče vašo hipoteko, bi bili od doma. Pametna stvar tukaj je, da najprej odplačate hipoteko na dom.

Zadnja razmišljanja o zgodnjem odplačilu hipoteke

Če se sprašujete, ali morate predčasno odplačati hipoteko, ste na odličnem mestu. Iskreno, to, kar počnete tukaj, ni tako pomembno, ker že sprejemate tako dobre finančne odločitve.

Če ste tip, ki se preveč osredotoča na matematiko in imate za ta naložbeni denar dom, potem naj vas vsekakor vodijo številke.

Če pa lahko streljate tako, da ste popolnoma brez dolgov in še vedno ohranite agresivno varčevanje (verjetno boste tako ali tako storili), potem pojdite na zgodnje izplačilo hipoteke.

Kakšen je vaš načrt? Boste predčasno odplačali hipoteko?

Philip Taylor, alias "PT", je CPA, bloger, podcaster, mož in oče treh otrok. PT je tudi ustanovitelj in izvršni direktor konference in sejma industrije osebnih financ, FinCon.

Delo s krajšim delovnim časom je ustvaril leta 2007, da bi delil svoje nasvete o denarju in bil odgovoren (medtem ko odplačilo več kot 75 tisoč dolarjev dolga) in spoznavanje drugih, ki so navdušeni nad prehodom na finančno področje neodvisnost.