[Opomba PT: Ta obsežen članek je prispeval Eric Bowlin iz realestateinvesting.org. Prvič sem slišal Erica to epizodo Bigger Pockets. Zdaj živi z mano tukaj v Teksasu in redno se dobivamo na kosilu in se pogovarjamo o nepremičninah in poslu. Tukaj je Eric…]

jazZanimivo je videti, kako lahko naložbe v nepremičnine ustvarijo toliko bogastva. Vidite ga povsod - televizija, splet ali vaš prijatelj, ki se je naključno odločil, da bo hišo prevrnil, se zdi, da vsi zaslužijo z nepremičninami.

Dejanska moč naložb v nepremičnine je v prihodkih od najemnin, ne pa v tržnem povečanju. Ker so nepremičnine lahko drage, se vam morda zdi, da naložbe v nepremičnine niso dosegljive. Obstaja pa več načinov, kako se lahko vključite v nepremičnine s samo 500 USD.

Kazalo

- Oddajte svoj dom v najem

- Naredite Live-In Flip

- Kupite najem nepremičnine na ključ

- Partner z drugimi vlagatelji

- Vlagajte prek množičnega financiranja

- REIT

Večina vlagateljev uporablja površno analizo nepremičnin

Preden pa se podrobneje lotimo vsake metode, mi dovolite, da hitro preidem na moč vlaganja v nepremičnine. Obstaja veliko napačnih predstav.

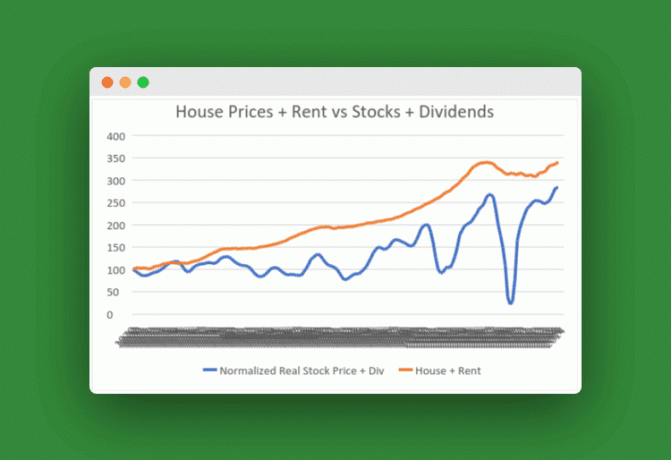

Prvič, cen stanovanj ne morete preprosto primerjati z delnicami, saj je apreciacija le 1 od 5 načinov, kako nepremičnine ustvarjajo bogastvo. Tukaj je članek iz Lifestyles Unlimited o tem.

Večina spletnih mest za vlaganja bo naredila hitro analizo in vam prikazala graf, kot sem ga naredil zgoraj. V letu 1970 sem normaliziral realne cene stanovanj in zaloge in jih prilagodil inflaciji.

Če oba primerjate s tovrstno plitvo analizo, očitno zaloge veliko presegajo nepremičnine. Vrednost zalog se skoraj potroji. Hiše so se podražile le za 40 odstotkov.

Moč nepremičnin je najemnina, ne cenitev.

Kot neumni primer recimo, da kupite grozno najemno nepremičnino in da vsako leto zasluži le 4% donosa vrednosti (po vseh stroških, prostih mestih itd.). Osebno nikoli ne bi vlagal v ta posel, vendar je to dober delovni primer z lahko dosegljivimi številkami.

Zdaj moramo grafikone prilagoditi prihodki od najemnin. Dohodek od najemnine je vrsta pasivni dohodek kar je, ko ste polni, lahko zelo donosno.

Najboljši način za primerjavo je, da celotnemu dobičku od najema dodate ceno. To je enako kot prilagajanje cene delnic za zbrane dividende.

Ponovni pogled

Zdaj si oglejte naslednjo tabelo kumulativnih najemnin + hišne vrednosti v primerjavi z delnicami.

Ko začnete na isti točki, ko dodate še slabih 4% vrnitev od najemnin vsako leto nepremičnine v tem obdobju presegajo zaloge.

Če želite biti jasni, lahko sprememba časovnega okvira zlahka spremeni rezultate. Za leto 1970 sem se odločil preprosto zato, ker so to podatki, ki jih imam na voljo. Vendar so dokazi še vedno močni, da lahko nepremičnine delujejo zelo dobro, donos pa je zelo stabilen in nemoten.

Pri vlaganju v nepremičnine se lahko vključi vsak

Seveda ne želijo vsi biti nepremičninski vlagatelj s polnim delovnim časom, niti ne bi smeli postati vsi, vendar verjamem, da bi lahko imel vsak korist, če bi del svojega bogastva namenil v nepremičnine naložbe.

Težava je v tem, da so nepremičnine zelo drage. Večina ljudi preprosto ne more izgubiti nekaj sto tisoč in kupiti nekaj nepremičnine za najem.

Na srečo obstaja ogromno načinov vlaganja v nepremičnine, ne da bi postali nepremičninski vlagatelj in ne da bi potrebovali tono denarja.

1. Oddajte svoj stari dom v najem - uporabite pristop »Odskočna deska«

Stroški začetka - manj kot 20.000 USD

Morda ste že slišali za nekaj, kar se imenuje "naključni najemodajalec". To je, ko nekdo živi v enem domu, se preseli, nato pa stari dom odda v najem. "Naključni najemodajalec" nikoli ni načrtoval, da bo najemodajalec. To postanejo, ko kupijo drugi dom.

Na žalost večina enodružinskih hiš dejansko ustvarja grozne najemne nepremičnine, ker ne morejo zaslužiti. Kot kažejo lestvice, je samo hvaležnost grozen razlog za nakup nepremičnine.

Če želite, da bo strategija delovala, jo morate načrtovati vnaprej. Osredotočiti se morate na nakup stanovanja v soseski z veliko najemnino, ki je višja od stroškov hipoteke in vseh stroškov.

Povezano: Moja prva nepremičnina za najem: Ni res velika naložba

Uporabite pristop "Step Up"

Ko je čas, da se preselite v boljši dom, preprosto »stopite« v nov dom in starega oddajte v najem. Pravkar ste postali nepremičninski vlagatelj.

Začel sem z nepremičninami s pristopom stopnic. Moja prva nepremičnina je bila večstanovanjska družina s 3 enotami v bližini moje osnovne šole. Najeli smo dve enoti in v eni živeli brezplačno. Po nekaj letih smo se preselili v mestno hišo in oddali vse tri enote v najem.

House Hacking

Velik del je bila najemnina za dve enoti, ki sta plačali vse naše stroške, ko smo tam živeli. Ko smo se preselili, je tretja enota plačala skoraj vse naše stroške v našem novem domu. To je priljubljen pristop k vlaganju v nepremičnine, ki se imenuje "hišno vdiranje".

S hišnim vdorom smo lahko imeli v lasti dve nepremičnini in za njih nikoli nismo morali plačati iz žepa vsak mesec.

Od takrat smo se spet preselili in najemnina od mestne hiše pokriva večino naših stroškov, kjer živimo zdaj.

Če želite to narediti, preprosto izpolnite pogoje za običajno hipoteko. Če greste z Posojilo FHA, lahko v večini držav kupite hišo po razumni ceni, nižjo od 200.000 USD, kar bo za polog in stroške zapiranja stalo okoli 10.000 USD.

Ker boste na koncu potrebovali dve nepremičnini, bodo stroški za začetek okoli 20.000 USD.

Povezano: House hacking with Paula Pant

2. Naredite Live-In Flip

Stroški začetka - 30.000 USD

Nekoliko drugačna, a tesno povezana strategija je preklop v živo.

Cilj te strategije je kupiti stanovanje za bivanje (zato ga je mogoče financirati), ki pa zahteva veliko dela. Dela bi lahko vključevala nadgradnjo kuhinje/kopalnice, dodajanje lesenih tal, dodelavo kleti/podstrešja ali gradnjo dodatka.

To ni za slabovidne, ker boste v bistvu nekaj časa živeli v gradbenem območju. Vendar je potencial za dobiček brez davka ogromen. Približujte se preklopa v živo popolnoma enako kot standardnega.

Postopek

Najprej boste morali najti stanovanje za bivanje in oceniti tudi "vrednost po popravilu" ali ARV. To lahko storite tako, da vprašate svojega nepremičninskega posrednika ali pregledate primerljivo prodajo.

Naslednja stvar je oceniti vaš proračun za rehabilitacijo. Naredite delo sami, da zaslužite nekaj lastniškega kapitala, če imate sposobnosti. Če ne, poiščite dobrega izvajalca, ki vam bo povedal ceno.

Poskrbite, da bodo številke delovale

Ponudba, ki jo dajete, bi morala predstavljati nekaj dobička. Vzemite ARV in odštejte cilj dobička ter odštejte tudi stroške popravila. Skupaj je vaša najboljša ponudba.

Ocenjujem stroške 30.000 USD ali več, ker boste morali financirati začetni nakup (približno 10.000 USD, če greste na FHA) in boste morali financirati popravila. Za popravila ne morem dati splošnih stroškov, toda 20.000 dolarjev bo veliko dela, če večino opravite sami.

Obrobne prednosti listanja

Velika prednost te strategije so davčne ugodnosti. Običajno obračanje je obdavčeno z vsemi vrstami davkov na dobiček. Po treh letih bivanja na domu boste izbrisali večino ali vse davke, saj dobiček na domovih ni obdavčen do določenega zneska. Nisem davčni strokovnjak, zato se pred nakupom ali dajanjem ponudb posvetujte z njim.

Ta strategija je odlična, ker je precej nizka. Če številke ne delujejo in ne morete prodati za dobiček, preprosto ostanite doma! Vsekakor potrebujete prostor za bivanje.

Če lahko prodajate za lep dobiček, ga prodajte in kupite naslednjo preklopno ploščo v živo. Lahko bi dal več denar dol in imeti nižjo hipoteko ali pa bi lahko denar vložili v borzo oz druge naložbe.

Združite to strategijo s pristopom "stopnice" in zaslužite še več. Z refinanciranjem nepremičnine boste zajeli lastniški kapital, nato pa boste imeli tudi koristi od dolgoročne najemnine.

3. Kupite nepremičnino na ključ

Stroški za začetek - 30.000 do 50.000 USD

Če niste navdušeni nad idejo, da bi se veliko preselili ali živeli v gradbenem območju, razmislite o naložbeni nepremičnini na ključ.

Kot že ime pove, podjetje na ključ za skoraj vse poskrbi namesto vas. Pomagajo vam pri iskanju, analizi, nakupu in upravljanju nepremičnine. Vsako podjetje je drugačno in ne ponujajo enakih storitev, a tukaj so osnove:

Iskanje in analiza lastnosti na ključ

Videl sem, kako podjetja na ključ najdejo nepremičnine na različne načine. Nekateri nepremičnino kupujejo in popravljajo neposredno, drugi pa za iskanje dokončanih nepremičnin uporabljajo mrežo podjetij za rehabilitacijo. Drugi ponujajo popravke in vam dajo ocene popravil in plačate za nadgradnje.

Ne glede na to, katere številke vam dajo, naredite svojo analizo! Tukaj je opisano, kako najti in oceniti nepremičnine za najem.

Nakup nepremičnine na ključ

Večina podjetij na ključ ima odnose s hipotekarnimi posredniki ali zasebnimi posojilodajalci, ki pomagajo pri sklenitvi posla. Še vedno je pomembno, da ste finančno stabilni in usposobljeni za nakup.

Upravljanje nepremičnine za najem na ključ

Podjetja na ključ bodo nepremičnino neposredno upravljala ali pa vas povezovala z ugledna družba za upravljanje. Njihov ugled resnično sloni na tem delu, zato ga ponavadi jemljejo zelo resno.

Tudi družbe za upravljanje lahko dobijo veliko napotitev od podjetij na ključ. Če imate težave z družbo za upravljanje, se lahko včasih vrnete v podjetje na ključ in zaprosite za njihovo pomoč. Upravitelj nepremičnine se bo morda potrudil, da vas osreči, samo da te napotnice ne bodo prihajale.

Cena nepremičnin na ključ

Podjetja na ključ se osredotočajo na cenejše nepremičnine, ki se lahko gibljejo od 50.000 USD naprej.

Za začetek potrebuje približno 30 tisoč dolarjev, čeprav se lahko razlikuje. Ker ne boste živeli v nepremičnini, boste potrebovali običajno posojilo in 20 odstotkov manj. Na standardni hiši v višini 100.000–150.000 USD je to 20–30 tisoč USD plus stroški zapiranja.

Prav tako boste morali imeti na voljo nekaj denarja kot rezervo, če boste v prvem letu imeli kakšna večja popravila.

Tveganja nepremičnin na ključ

Ne bom lagal, nisem velik oboževalec nepremičnin na ključ. Veliko ljudi prisega nanje, zato sem jih uvrstil na seznam.

Toda pri vlaganju na ključ je veliko tveganj. Prvič, ponudniki na ključ imajo veliko spodbude, da vam za nepremičnine zaračunajo najvišji dolar. Ker ne poznate trga zunaj države, se tega verjetno niti ne zavedate.

Tudi družbe za upravljanje nepremičnin imajo veliko spodbude, da povzročijo več popravil in promet najemnikov.

Na splošno ne zaupam poslom, kjer se spodbude ne ujemajo, zato se izogibam najemom na ključ. Vem pa, da obstaja veliko zelo uglednih podjetij na ključ in poznam več ljudi, ki prisegajo nanje.

Pred nakupom se prepričajte, da ste raziskali.

Streha

Ena od možnosti za iskanje nepremičnine na ključ je Roofstock.com. To je spletno mesto za najemodajalce, ki se osredotoča na povezovanje potencialnih investitorjev v nepremičnine s pravo nepremičnino.

Iskanje popolne naložbene nepremičnine

Na njihovem spletnem mestu lahko na podlagi specifikacij in poročil kupite naložbeno nepremičnino, nato pa od prvega dne začnete zaslužiti najemnino. Roofstock ponuja tudi temeljite preglede vseh nepremičnin, vključno s oceno kakovosti hiše stroški popravila pa tudi finančne podatke nepremičnine.

Stroški transakcije so povezani, vendar niso previsoki. Če ste kupec, boste plačali 0,5% tržno pristojbino, medtem ko prodajalci plačajo 2,5% pristojbine za kotacijo. To je veliko manj kot provizija, ki bi jo plačali nepremičninskemu agentu.

Nepremičnine se nahajajo po vsej državi v mestih, kot so Saint Louis, Pittsburgh in San Antonio. Priročna funkcija iskanja na spletnem mestu vam omogoča razvrščanje po različnih merilih, vključno z lastnostmi na ključ, dobrim šolskim okrožjem, nepremičninami, ki izpolnjujejo pravilo 1 odstotka itd.

Podatki, ki jih potrebujete za sprejemanje informirane odločitve

Večina navedenih nepremičnin je enodružinskih hiš, čeprav lahko najdete tudi dupleks ali dva. O vsaki nepremičnini so zelo podrobni podatki, od popolnega poročila o pregledu, do podrobnih fotografij, 3D modela in še veliko več.

Mnoge nepremičnine zasedajo najemniki, zato bi prevzeli trenutno pogodbo najemnika od prejšnjega lastnika. To pomeni, da lahko začnete pobiranje najemnine takoj, ko kupite nepremičnino, kar je bonus.

Roofstock vam pomaga tudi pri financiranju nakupa najema z uporabo integrirane finančne rešitve. To vam lahko pomaga tudi hitreje zapreti nepremičnino - v samo 30 dneh. Vendar pa boste morda želeli primerjati cene, ki jih ponujajo, z drugimi posojilodajalci, da se prepričate, da boste dobili pošten posel.

4. Partner z drugimi vlagatelji

Stroški za začetek - 25.000 USD - 100.000 USD+

Razmislite o sodelovanju z drugimi vlagatelji, če vas naložbe v nepremičnine ne zanimajo, a vseeno želite dodati svoje nepremičnine v svoj portfelj.

Dobri vlagatelji vedno iščejo partnerje pri poslih. Dobri vlagatelji so dobri pri iskanju poslov. Ker posli stanejo, dobri vlagatelji vedno nimajo denarja.

Vlagatelji s partnerstvom sklenejo več poslov. Več partnerjev, več poslov se sklene, več denarja zaslužijo vsi.

Različni načini do partnerja

Obstajata dva glavna načina partnerstva pri poslu - kot lastniški vlagatelj ali kot posojilodajalec. Ključna razlika je v tveganju in donosu. Prav tako obstaja več različnih področij nepremičnin, na katerih bi lahko sodelovali, in vsaka ima svoj niz tveganj in koristi.

Obrnitev hiše (25.000 USD+)

Eden najpogostejših načinov partnerstva je hišni preklop. Najboljši hišni plavuti vedno iščejo zasebne posojilodajalce, vendar le redko želijo deliti lastniški kapital.

Novi vlagatelji se ne morejo kvalificirati za kakršno koli financiranje, zato si bodo razdelili dobiček.

- Na nizki strani boste morda lahko uporabili svoj denar za financiranje nekaterih popravil, vendar ne morete veliko pomagati pri nakupu ali drugih stroških.

- Na visoki strani boste morda lahko financirali celoten nakup in popravila.

Več denarja, ki ga zagotovite, o boljših pogojih se lahko pogajate, ker ste za posojilojemalca/partnerja bolj dragoceni.

SFR in 1-4 enote za večstanovanjske najemnine (35.000–50.000 USD)

Drug način partnerja je pri najemu nepremičnine. Mnogi ljudje odlično varčujejo, vendar morda ne izpolnjujejo pogojev za nakup več nepremičnin. Tu pride do partnerstva.

Vsak posel je drugačen, zato nista dve strukturirani enako, v bistvu pa ena oseba plača polog (ali večji del), druga pa najde in kupi nepremičnino.

Nekaj delitve lastniškega kapitala in najemnin bo odvisno od tega, kako se pogajate o vašem partnerstvu in kdo zagotavlja več denarja in storitev.

Sindikacija poslovnih in stanovanjskih stavb (25.000 - 100.000 USD)

Syndications kupi večino velikih stavb, ki jih vidite po mestu. Skupine vlagateljev združijo svoj denar za polog za nepremičnino, preostali pa financirajo sponzorji posla.

Manjši kot je posel, nižja je minimalna naložba, vendar redko pod 25.000 USD. Na primer, z majhno pogodbo v višini 2 milijona dolarjev je treba za nakup zbrati le 500.000 dolarjev. To je le 20 vlagateljev s po 25.000 USD, kar ni težko doseči.

Predstavljajte si, da bi poskušali zbrati 30 milijonov dolarjev... 25.000 dolarjev se nenadoma ne zdi veliko. Zato imajo lahko veliki posli minimalno 100 tisoč dolarjev ali več.

Kako najti vlagatelje, s katerimi bi lahko sodelovali

Ker je oglaševanje partnerstev in projektov tehnično nezakonito, je težko najti partnerje. Vedno je najbolje začeti z lastnim omrežjem tako, da vse, ki jih poznate, vprašate, ali vlagajo v nepremičnine ali poznajo koga, ki to počne.

Nato lahko začnete širiti svojo mrežo tako, da se udeležujete sestankov lokalnih vlagateljev in se poskušate povezati z nekaterimi ljudmi.

Veliko mest (zlasti manjših) nima dobrih srečanj z vlagatelji. Včasih so dogodki povezovanja v omrežje, vendar so osredotočeni na drugo področje nepremičnin, v katerega želite vlagati.

V tem primeru bi morali začeti mreženje z vlagatelji na spletu razširite svoje omrežje.

5. Naložite v nepremičnine, ki jih financira množica ljudi

Stroški za začetek - 1.000 - 20.000 USD

To je najnovejša igra v mestu. Z množičnim financiranjem lahko skupina vlagateljev združi svoj denar v projekt in si razdeli dobiček.

Počakaj, to zveni ravno kot sindikalizacija ...

…ker je. Množično financiranje je v bistvu spletno povezovanje.

Očitno to ni nov koncept, je pa nov način sklepanja poslov. Toda ključna razlika med sindikalnim združevanjem in množičnim financiranjem je v tem, da so lahko sklenjeni posli z množičnim financiranjem oglaševano na spletu vendar so omejene le na akreditirane vlagatelje. (Tu so smernice za akreditirane vlagatelje.)

Prednost je v tem, da vam najboljše platforme za množično financiranje naredijo veliko skrbnega pregleda in s tem odpravite slabe posle. Slab del je, da za to na koncu plačate nekaj dodatnih pristojbin in je omejeno na akreditirane vlagatelje. Na žalost so tako zapisana pravila SEC.

Povezano: 3 spletna mesta za množično financiranje nepremičnin, ki jih želite dodati v svoj naložbeni portfelj

Verjetno boste morali biti pooblaščeni vlagatelj

Nekaj spletnih mest vam omogoča, da vlagate v nekatere posle že za 1000 USD, kar je super. Večina spletnih mest zahteva od 5.000 do 10.000 dolarjev, kar je še vedno dobro. Nekaj jih potrebuje 20.000 USD ali več, kar je bolj v skladu s standardno sindikacijo.

Največja pomanjkljivost je zahteva po akreditaciji. Trenutno imata samo dve mesti za množično financiranje izdelke za neakreditirane vlagatelje. Dober del je, da neakreditiranim odpira nekaj naložb, slab del pa je, da so dejansko le zasebni REIT in ne sindiciran posel. V naslednjem razdelku bom preučil prednosti in slabosti REIT.

Neakreditirani vlagatelji lahko kupijo enega od teh REIT-ov ali pa se namesto tega povežejo z nekom. Akreditirani vlagatelji lahko vlagajo neposredno pri sponzorju ali izberejo platformo za množično financiranje.

Platforme za množično financiranje

Za začetek raziskav o nepremičninskih platformah za množično financiranje je tukaj seznam nekaterih, ki bi lahko bile smiselne za vaše lastne naložbene potrebe:

- EquityMultiple omogoča vlaganje v profesionalno upravljane poslovne nepremičnine. Te priložnosti za naložbe na zasebnem trgu so prešle več slojev skrbnega pregleda.

- Realty Mogul je spletno mesto za nepremičnine, ki vlagajo v komercialne posle. V Nadzorna plošča Realty Mogul, vlagatelji lahko brskajo po naložbah, pregledajo gradivo skrbnega pregleda in podpišejo pravne dokumente prek varnega spletnega portala.

- PeerStreet vam daje možnost, da ustvarite svoj portfelj naložb v nepremičninska posojila ali podjetju omogočite delo z avtomatiziranim vlaganjem. Omogočajo dostop akreditiranim vlagateljem, skladom in institucijam do posojil za zasebne nepremičnine.

- Bogati strici omogoča vlaganje v najem nepremičnin, ne da bi vam bilo treba kupovati nepremičnine. Podjetje pobira najemnino od kreditno sposobni najemniki in jih razdeli delničarjem v obliki mesečnih dividend.

- CrowdStreet povezuje vlagatelje z zelo preverjenimi ponudbami poslovnih nepremičnin, ki so na voljo za neposredne naložbe. Obstajajo tri možnosti vlaganja - neposredno vlaganje, vlaganje skladov in upravljano vlaganje.

- PeerRealty je spletno mesto, kjer lahko akreditirani vlagatelji sodelujejo pri visokokakovostnih nepremičninskih poslih s uglednimi razvijalci.

- RealtyShares je naložbena platforma za nepremičnine, ki vlagateljem omogoča neposreden dostop do kakovostnih naložbenih priložnosti z minimalno naložbo 10.000 USD. Lahko ustvarite raznolik portfelj z naložbami z različnimi profili tveganja in donosa.

- Obliž zemlje je nepremičninska platforma za množično financiranje, ki vlagateljem omogoča neposredno vlaganje v posojila. Zgradite portfelj stanovanjskih in poslovnih posojil za nepremičnine po vsej državi, kot so popravila in popravki stanovanj, refinanciranje, gradnja skupin itd.

- Fund That Flip je spletna naložbena platforma za projekte prenove stanovanjskih nepremičnin. Povezuje vlagatelje s projekti, ki potrebujejo financiranje, in ponuja osnovni pregled in skrbni pregled za vsako nepremičnino in sanacijo.

[Opomba PT: Trenutno vlagam presežek prihrankov v sili prek platforme za množično financiranje med enakovrednimi podjetji, PeerStreet. Za začetek je potrebnih le 1000 USD, vendar morate biti akreditirani vlagatelj. Na platformi resnično uživam, saj z lahkoto razdelim 10.000 USD na več različnih posojil za naložbe v nepremičnine v različnih regijah po ZDA in v različnih časovnih okvirih. Deluje zelo podobno kot Lending Club. Zdaj pa nazaj k Ericu…]

6. Kupite v nepremičninske naložbene sklade (REIT)

Najmanjša naložba - 10 USD?

REIT ali investicijski sklad v nepremičnine obsega široko paleto ponudb, ki vlagajo v široko paleto nepremičnin. Za ohranitev statusa REIT mora deliti 95 odstotkov svojega zaslužka delničarjem in opraviti tudi številne druge preizkuse.

Obstaja nekaj borz na borzi REIT, kjer lahko teoretično kupite samo 1 delnico. Vendar pa obstajajo tudi zasebni REIT z velikimi minimalnimi plačili, zato je ob minimalni naložbi vprašaj.

Odlična stvar pri REIT je, da lahko dobite nekaj izpostavljenosti do nepremičnin v svojem portfelju, tako da preprosto kupite REIT s svojim posredniškim računom.

Na žalost donos ni tako dober kot sindikalizacija ali neposredne naložbe v nepremičnine. Vendar pa pomaga povečati raznolikost in zmanjšati nestanovitnost v vašem portfelju.

Obstajajo tri vrste REIT-ov: zasebni REIT, javni REIT-ji, s katerimi se trguje na borzi, in javni REIT-ji, s katerimi se ne trguje.

REIT na borzi

Ti izpolnjujejo vse zahteve SEC za kotacijo na borzi, vendar so še vedno REIT. Prednosti teh so, da so zelo likvidne (redka značilnost pri nepremičninah). Pomanjkljivost je, da imajo višje pristojbine in najverjetneje nižje donose zaradi predpisov SEC.

To so najbolj priljubljena in najmanj tvegana oblika REIT.

Zasebni REIT

Zasebni REIT ne kotirajo na borzi. Prav tako jim ni treba izpolnjevati obremenjujočih zahtev SEC. Teoretično so lahko donosi zaradi znižanja regulativnih bremen veliko višji. Obstaja pa veliko slabih zasebnih REIT -ov z ogromnimi provizijami.

Pomanjkanje likvidnosti lahko mnogim vlagateljem zelo oteži pridobivanje denarja iz zasebnega REIT -a.

Javni netrgovani REIT

Ti REIT izpolnjujejo enake regulativne zahteve kot njihovi bratje, s katerimi se trguje na borzi. Z njimi pa se ne trguje na borzi.

Vlagatelji so vanje bolj samozavestni, ker morajo izpolniti višje regulatorno breme in razkritje, obtičali pa so tudi z nelikvidno naložbo.

Prednost pa je, da so lahko manj nestanovitne, saj vrednost nikakor ni povezana s širšim borznim trgom.

Zavrnitev odgovornosti pri REIT

FINRA ima a precej velika omejitev odgovornosti o zasebnih in netrgovanih REIT-ih in se moram prepričati, da se tega zavedajo vsi bralci. REID-i, s katerimi se ne trguje, imajo veliko tveganje, ker so nelikvidni, pogosto imajo na svojih 150+ straneh, ki ponujajo učne načrte, veliko provizij in so zelo zapletene naložbe za običajne vlagatelje.

Največja pomanjkljivost netrgovanih REIT pa je, da nimajo določenega obdobja prodaje, kot ga ima večina sindikacij. Ko je denar vložen, ne veste, kdaj ga boste dobili nazaj.

Zato se prepričajte, da razumete, v kaj se spuščate, preden kupite REIT.

Če želite potopiti prst v naložbeni bazen eREIT, poskusite poskusiti Fundrise.

Platforma za množično financiranje vam omogoča vlaganje v poslovne nepremičnine. Začnete lahko s samo 500 USD naenkrat in izberete projekte, ki prejemajo vaša sredstva.

Trenutno ponujajo možnosti eREIT in eFunds, ki so podobne REIT, vendar so na voljo po novi uredbi A+. Naložbe so na voljo tako akreditiranim kot neakreditiranim vlagateljem ter so poceni in davčno učinkovite.

Ti investicijski skladi pridobivajo in upravljajo številne posamezne nepremičnine. In to za vlagatelje pomeni široko diverzifikacijo.

Strategija Fundrise je osredotočena na nakup naložb za manj kot nadomestne stroške in njihovo izboljšanje s praktičnim upravljanjem in partnerstvom z lokalnimi operaterji.

Likvidnost

Z Zbiranje sredstev, lahko tudi četrtletno zahtevate odkup svojih delnic. Toda odvisno od tega, kako dolgo ste lastnik naložbe, boste morda morali plačati pristojbino za predčasni umik.

Fundrise pa ponuja 90-dnevno garancijo vračila denarja. Če se torej odločite za izplačilo v prvih 90 dneh po odprtju računa, lahko to storite brez kazni.

Načrti in značilnosti

S Fundrise lahko v enega od njih vložite le 500 USD Začetni portfelji. Ali pa, če imate za vlaganje vsaj 1000 USD, lahko izberete enega od njih Temeljni načrti, ki dajejo več možnosti in možnosti za dolgoročno rast.

Še ena odlična stvar Zbiranje sredstev je, da lahko svoje dividende reinvestirate z njihovim programom DRIP (Dividend Reinvestment Program). To bi lahko sčasoma privedlo do veliko bolj zapletene rasti.

Zadovoljstvo kupcev

Zdi se, da ljudje radi vlagajo Zbiranje sredstev. Imajo oceno A+ pri uradih za boljše poslovanje, visoko oceno pa imajo tudi pri Googlu in Trustpilotu.

Če niste akreditirani vlagatelj, vendar bi radi potegnili prst v množično financiranje nepremičnin, boste morda želeli dati Zbiranje sredstev poskus. Preberite naš celoten pregled Fundrise tukaj.

Povezano: Vzajemno posojanje: kaj je to? Najboljša spletna mesta za posojila P2P?

Spodnja črta

Skratka, pri nepremičninah je čudovito, da v njih obstaja nešteto načinov. Ne morem pa govoriti o vsem v enem članku.

Brez odpiranja brskalnika si lahko omislim pol ducata odličnih načinov vlaganja, ne da bi bil praktičen vlagatelj, ki ga sploh nisem omenil-hipotekarni zapisi, davčne zastavne pravice, nedonosni zapisi, posojila po prelomu in več.

Bistvo je, da se v 3D -svetu ne uklestite v 2D razmišljanje. Ne glede na vašo toleranco do tveganja, slog vlaganja ali razpoložljivo gotovino obstajajo nekatere vrste naložb v nepremičnine, ki vam lahko koristijo. Poiščite vrsto nepremičnine, ki vam ustreza, in jo nadaljujte.

Ali vlagate v nepremičnine? Povejte nam svojo najljubšo metodo v komentarjih!

Nadaljujte z branjem:

Zbiranje najemnine: Kako najbolje zbrati najemnino od svojega najemnika?

Moj eksperiment množičnega financiranja nepremičnin v vrednosti 10.000 USD s PeerStreet [Pregled]

Ali so upravljavci nepremičnin vredni svojih taks?

Končno oddano: Ustvarjanje in podpis stanovanjske najemne pogodbe