Uveden leta 2011, Wealthfront je robo-svetovalec, ki ima od februarja 2019 v upravljanju 11,5+ milijarde USD premoženja. Robo-svetovalec je vrsta svetovalne storitve za naložbe, ki namesto ljudi uporablja robote, ki vam pomagajo pri naložbah-zato je portmanteau robo-svetovalec.

To je nekoliko bolj zapleteno, toda za vse praktične namene so to roboti. 🙂

Wealthfront se predstavlja kot "najbolj davčno učinkovit, poceni in brez težav način vlaganja." Njihova ponudba je prepričljiva. Za samo 0,25% poleg osnovnih provizij za sklade, ki so poceni ETF iz krajev, kot je Vanguard, opravljajo vse težke dejavnosti in ne pozabite, da to počnejo s spominom na računalnik. Ker jih upravljajo računalniki.

mislim robo-svetovalci so super ker ponujajo strokovne svetovalne storitve, vsaj vanilijevo različico (ali svetovljansko, da ohranijo led) čim bolj natančna analogija smetane), za množice, ker se zanašajo na algoritme in ne na svetovalca pristop. Mnogi investicijski svetovalci se ne bodo srečali z nekom, ki ne bi imel vsaj šestih številk za vlaganje, saj so plačani kot odstotek sredstev v upravljanju. Robo-svetovalci to lahko storijo, ker roboti ne potrebujejo nič drugega kot objeme.

Z novo funkcijo se Wealthfront loči od preostalega paketa tako, da ponuja vidik prilagajanja, ki ga drugje ne boste našli. Povežete svoje račune in Path vam bo omogočil pristop, ki je prilagojen vašim informacijam.

Kar zadeva ostalo, kdo določa algoritme za zaveso? Zato se obrnemo na investicijsko ekipo in njihova naložbena ekipa je impresivna z imeni, kot je njihov glavni direktor za naložbe, dr. Burton Malkiel (Naključni sprehod po Wall Streetu) in Charles Ellis (Zmaga v igri poražencev), ustanovitelj Greenwich Associates.

Kazalo

- Kaj ponuja Wealthfront

- O "robotih"

- Brezplačno finančno načrtovanje Wealthfront

- Načrtovanje fakultete

- Portfelj kreditne linije

- Kako Wealthfront vlaga

- Orodje za toleranco tveganja in dodelitev sredstev

- Gotovinski račun Wealthfront

- Koliko stane?

- Ali lahko to storite sami?

Kaj ponuja Wealthfront

Enostavnost in optimizacija.

Vsi robo svetovalci obljubljajo donosnost naložb brez toliko vzdrževanja. Z najmanj 500 USD računa Wealthfront množicam ponuja investicijsko svetovalno storitev. Potrebovala sem veliko let, da sem zbrala 5000 USD naložbenih sredstev, medtem ko je rasla v indeksnem skladu pri Vanguardu. Nisem plačal veliko honorarjev, pa tudi letine davčne izgube nisem dobil (hudiča, o tem nisem niti izvedel šele mnogo let kasneje!).

Moje delo investitorja sem videl kot dve glavni nalogi:

- Določiti in določiti razporeditev sredstev ter,

- Redno uravnotežite svoj portfelj.

Wealthfront opravi prvo nalogo, tako da izpolnite vprašalnik o svoji toleranci na tveganje, da določite razporeditev sredstev. Nato se njegovi roboti potrudijo, da zberejo ustrezna sredstva, da dobijo najboljšo dodelitev za vašo toleranco tveganja.

Kot stalna storitev obravnavajo ponovno uravnoteženje, pobiranje davčnih izgub, reinvestiranje dividend in vsa druga manjša opravila, ki lahko dodajo vaše donose, a jih pogosto pozabimo opraviti. Tu pride optimizacija.

O "robotih"

Računalniki so tako dobri kot ljudje, ki jih oblikujejo in programirajo, zato v tem prispevku veliko govorim o "robotih" (to je "Robo-svetovalec"), ljudje, ki so izdelali robote in jim dali vpogled v njihovo avtomatizirano magijo... zagotovo so ne roboti.

Pravzaprav so doktorji znanosti, ki jih vodi dr. Burton Malkiel. Za delo v investicijski skupini najemajo le doktorje znanosti.

Brezplačno finančno načrtovanje Wealthfront

Wealthfront se je začel ločevati od robo-konkurence z novo brezplačno izkušnjo avtomatiziranega finančnega načrtovanja. Včasih se je imenoval Pot, vendar je to ime avtomatiziranega finančno svetovanje motor, ki so ga izdelali.

Na voljo je vsem.

Path je avtomatiziran mehanizem za finančno svetovanje, ki vzame vaše individualne podatke, kot so dohodek, poraba in vlaganje; načrtovati svoje finančno premoženje in svojo sposobnost za dosego prihodnjih ciljev. Upošteva življenjski dogodki, kot je nakup hiše in rojstvo otrok, in temu ustrezno prilagodi svojo »pot«. In to počne redno, namesto enkrat letno ali enkrat na četrtletje, kot bi to storili s svetovalcem za človeka.

Tu je njihov kratek video posnetek:

To je velika dodana vrednost in nekaj, česar pri njihovih vrstnikih nisem videl.

Wealthfront, ki je izšel decembra 2018, zdaj vsem brezplačno ponuja programsko zasnovano finančno načrtovanje. To ni vrhunska storitev, pri kateri načrtujete klice s CFP-jem, ampak robo-rešitev, saj temelji na programski opremi. Lahko dobite posnetek svojih financ, raziščete različne scenarije in nato pogledate različne kompromise. Če niste nikoli zgradili načrta, imajo interaktivni finančni vodič, ki vam pomaga začeti.

Načrtovanje fakultete

Načrtovanje fakultete je funkcija, ki uporablja Pot do težke finančne naloge načrtovanja fakultete.

Orodje je preprosto-izberete fakulteto in izračunajo stroške v realnem času (šolnina, soba, penzion, knjige itd.), Predvidene do takrat, ko bo vaš otrok začel študirati. Fakulteto lahko spremenite in posodobila bo podatke. Nato uporabijo zunanje podatke, da ugotovijo, koliko finančne pomoči lahko dobite, vse na podlagi vaših obstoječih podatkov Wealthfront. Nato samo izberete, koliko želite prihraniti (na primer upokojitev), in se lahko igrate z različnimi številkami, da vidite, kako vplivajo na vaš načrt.

Kako ugotovijo finančno pomoč? To je skrivna omaka - vprašal sem Kate, moj stik z Wealthfrontom, in mi je razložila:

Pot se poveže z bazo podatkov IPEDS (Integrirani sistem podatkov o sekundarnem izobraževanju), ki je uradni vir dejanskih podatkov, ki jih posredujejo fakultete same.

Večina visokošolskih ustanov uporablja obliko zvezne metode, ki jo lahko dobimo iz baze IPEDS, medtem ko mnoge univerze Ivy League spoštujejo institucionalno metodo. Enačba, uporabljena za izračun finančne pomoči za institucionalno metodo, ni javna, vendar smo nekaj časa govorili z najboljšimi institucijami, da bi to ugotovili.

To pomeni, da boste dobili oceno finančne pomoči, ki je prilagojena glede na izbrano šolo, formulo finančne pomoči za to šolo ter predvideni prihodki in sredstva za vaše gospodinjstvo do leta, v katerem bo vaš otrok začel fakulteto.

Vau. To je dobro.

Portfelj kreditne linije

Druga nova funkcija, izdana v začetku leta 2017, se imenuje Portfolio Line of Credit. Če imate individualni ali skupni račun v vrednosti več kot 100.000 USD, lahko zahtevate gotovino v višini do 30% trenutne vrednosti vašega računa, ki vam jo bodo poslali v roku enega delovnega dne.

Vaš portfelj postane kreditna linija. (od tod tudi ime!)

Obrestna mera je odvisna od vrednosti vašega računa (urnik tečajev in

definicije):

| Večji skupni znesek neto vlog in tržna vrednost vaših obdavčljivih računov Wealthfront | Letna obrestna mera, zaokrožena na najbližje 0,05% v vašo korist |

|---|---|

| $100,000 – $499,999 | Učinkovita obrestna mera zveznih sredstev +3,60% |

| $500,000 – $999,999 | Učinkovita obrestna mera zveznih sredstev +2,85% |

| $1,000,000+ | Učinkovita obrestna mera zveznih sredstev +2,35% |

Njihova obrestna mera bo presegla a kreditna linija domačega kapitala (ker tehnično gre za posojilo z maržo in ne kot tradicionalno posojilo) in ker ni provizij, je še cenejše. In za razliko od običajnega posojilnega produkta ni kreditnega čeka, ni minimalnih mesečnih plačil in posojilo je zavarovano s sredstvi v vašem portfelju.

Kako Wealthfront vlaga

Wealthfront vlaga vaš denar prek skladov, s katerimi se trguje na borzi ali ETF, in ponuja različne vrste računov, vključno z IRA in skladi. Vrsta računa določa sredstva, do katerih imate dostop.

Vsi računi bodo imeli dostop do ameriških delnic, tujih delnic, nastajajočih delnic, dividendnih delnic, državnih obveznic ZDA in vrednostnih papirjev, zaščitenih z inflacijo (TIPS). Računi za upokojence imajo tudi dostop do poslovnih obveznic, nastajajočih obveznic in nepremičnin. Obdavčljivi računi dobijo dostop do naravnih virov in občinskih obveznic.

Poleg teh sredstev imajo zbirko davčno učinkovitih izdelkov, skupaj znanih kot PassivePlus. Ti vključujejo pobiranje davčnih izgub, pobiranje davčnih izgub na ravni zalog, pametno beta in pariteto tveganja.

Njihovo "Vsakodnevno" spravilo davčnih izgub funkcija je menjalnik iger. Pobiranje davčne izgube je strategija prodaje poražencev, zajetja kapitalskih izgub, ponovnega vlaganja v podobno, vendar ne bistveno podobno naložbo za več kot 30 dni, nato pa jo ponovno naložite v prvotno poraženko po nižjem davku osnove. Ko so to prvič ponudili, so bili za eno leto med prvimi. (pogosto so v ospredju inovacij... pogosto jih boste videli uvajati funkcije daleč pred drugimi)

Njihovo Storitev »Pobiranje davkov na podlagi izgube zalog« je pametno ime za njihove lastne indeksne sklade - ustvarili so WF500 (Wealthfront 500) in neposredno kupujejo delnice S&P 500. To vam v kombinaciji z ETF manjših podjetij, ki niso del S & P 500, omogoča vlaganje v indeks brez provizij za transakcije in spremljanje sprememb indeksov. FWIW, tradicionalni svetovalci o tem običajno niti ne pomislijo, dokler nimate 5.000.000 USD.

Zakon o investicijskih družbah iz leta 1940 prepoveduje, da indeksni skladi in ETF -ji prenašajo realizirane izgube na vlagatelje. Izgube se lahko uporabijo za izravnavo dobičkov znotraj podjetja, toda za zmanjšanje davkov Wealthfront to storitev uporablja za neposredno vlaganje v indeksna podjetja. Davki lahko v vaše donose vnesejo več kot pristojbine, zato je to funkcija, ki temu nasprotuje.

V bistvu so vaš naložbeni račun spremenili v vzajemni sklad za samo 0,25% AUM.

Ponujajo Smart Beta, ki je njihova izboljšava pri obstoječih ETF Smart Beta. Izvedli so večfaktorsko naložbeno strategijo v kombinaciji z davčno izgubo na ravni zalog Žetev, ki dodaja več davčne učinkovitosti, ki je ne najdete v obstoječih ETF -jih Smart Beta. To je na voljo tistim, ki imajo 500.000 USD ali več, vendar brez dodatnih stroškov nad 0,25% pristojbine.

Paritet tveganj je na voljo računom nad 100.000 USD in je metodologija za dodelitev sredstev, ki uporablja tveganje za določanje dodelitve sredstev. Smart Beta je na voljo za račune z obdavčljivimi naložbami več kot 500.000 USD povečajte donosnost z boljšim ponderiranjem vrednostnih papirjev v ameriškem delniškem indeksu vašega portfelja inteligentno.

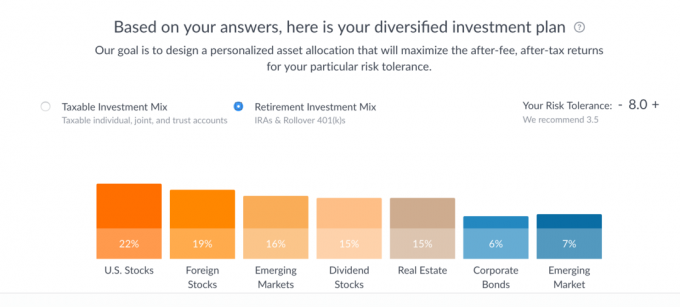

Precej preprosto je. Za odgovor na vprašalnik o toleranci na tveganje za 7 vprašanj traja nekaj sekund in razkril je ta naložbeni načrt: ( lahko to storite sami, ne da bi pri tem dali kakršne koli osebne podatke, ne zahtevajo ali zahtevajo e -poštnega sporočila, če se želite igrati s tem orodje)

Pod vsako kategorijo navajajo tri vodilne ETF. Teoretično bi lahko te dodelitve kupili neposredno.

Če kliknete vsako vrstico, se prikaže razčlenitev, kot je ta:

Lahko se poigrate z drsnikom Toleranca tveganja in si ogledate, kako se dodelitve spreminjajo (največ 10), poleg tega pa si oglejte razliko med obdavčljivo mešanico naložb in mešanico naložb za upokojitev. Resnično mi je všeč, da je predvidena uspešnost razpršena v primerjavi z eno vrstico, kot je pogosto prikazana, ker natančneje odraža podatke.

Kot lahko vidite, so naložbe za obdavčljive večinoma sestavljene iz sredstev Vanguard (VTI ETF, VEA ETF, VWO ETF in VIG ETF) ter državni ulični XLE ETF za „naravne vire“ in iShares MUB ETF za občine obveznice. Če premaknete miškin kazalec nad izbiro, pojasnijo, zakaj so izbrali sklad, ki so ga izbrali.

Na primer za State Street XLE pojasnjujejo svojo izbiro med dvema možnostma:

Tri vodilne izbire v tej kategoriji so:

- XLE (ETF State Street Energy Sector ETF)

- DJP (indeks blaga iPath Dow Jones-UBS, skupni donos ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Medtem ko XLE in DJP zagotavljata naložbeno izpostavljenost naravnim virom, ima XLE bistveno nižji delež stroškov. XLE ima tudi veliko večji obseg trgovanja kot DJP, kar olajša vstop in izstop iz njega (na primer v okviru nabiranja davčne izgube). Nazadnje, zaradi načina, kako DJP uporablja terminske pogodbe, je občutljiv na učinek, znan kot contango, ki je lahko uničujoč za dolgoročne vlagatelje.XLE vs. VDE

Tako XLE kot VDE zagotavljata naložbeno izpostavljenost naravnim virom, s primarnim poudarkom na energiji. Razmerja izdatkov za XLE in VDE sta približno enaka. Vendar ima XLE pomembno prednost pri obsegu trgovanja, zato je boljša privzeta izbira za portfelje Wealthfront.

Gotovinski račun Wealthfront

Nazadnje boste včasih imeli denar, ki ni vložen na trge, Wealthfront pa ima denarni račun, s katerim trenutno plačujete 2,57% Zavarovanje FDIC do 1.000.000 USD. Ta račun je vključen v njihovo brezplačno storitev načrtovanja, tako da ne izgubite vidnosti pri načrtovanju.

Koliko stane?

Wealthfront ne zaračunavajo provizije ali stroškov vzdrževanja računa, temveč se zanašajo na provizijo za upravljanje računa. Pristojbina za upravljanje računa je 0,25% sredstev, vendar dobite prvih 5000 USD brezplačno upravljanih.

To je poleg pristojbin, ki jih zaračunavajo osnovni ETF, ki v povprečju znašajo 0,12%.

Ali lahko to storite sami?

Seveda lahko vsak sam naredi karkoli. Toda velik kompromis bo odvisen od vašega časa, vaše ravni znanja in koliko vas bodo te poteze stale. Wealthfront ima vrhunsko programsko opremo in avtomatizacijo, osupljivo doktorat znanosti. investicijsko ekipo, ki jo vodi eden od velikih, in je nizka cena.

Če ste v celoti vloženi v sklade Vanguard (ali podobno), lahko ponovno uravnotežite brezplačno, saj so vse transakcije s skladi in ETF brezplačne. Še vedno se morate spomniti rebalansa in žetve davčne izgube.

Ko sem poskušal razmišljati o pomanjkljivostih njihove storitve, se je edine spomnil na nekaj. Prvi je, da ne morete imeti delnih delnic, zato bo na vašem računu majhna količina neinvestiranih denarnih sredstev. Predvidene letne pristojbine hranijo tudi kot gotovino na vašem računu.

Morda ne boste 100% vloženi, ker ne morete kupiti delnic. Večina ETF -jev trguje v korakih od 30 do 100 USD, tako da boste imeli manjši del tega neinvestiranega. (manjša pomanjkljivost in s katero bi se vseeno soočili) Ker se naložbe izplačajo, bodo nenehno spremljate svoje denarne rezerve in vas dajete na trg, kadar koli dosežete minimum cene delnic.

Prav tako ne dajejo popusta na pristojbine za velika stanja. Ne glede na to, ali vlagate 10.000 USD ali 1.000.000 USD, je 0,25% pristojbina enaka (tehnično je prvih 5000 USD brezplačno upravljanih, vendar razumete, kaj mislim). Dostopate do več storitev z višjimi stanji in so že ena izmed najcenejših storitev, vendar ne pozabite na to.

Nazadnje je bilo, ali se strinjate z njihovo dodelitvijo sredstev. 7 vprašanj za dosego ene številke, ki je določilo mojo dodelitev, se mi je zdelo... kratko? Potem pa njihova dodelitev temelji na sodobni teoriji portfelja, imajo vrhunsko tablo in naložba ne sme biti zapletena... torej, čemu se pritožujem 🙂

Če uporabljate Wealthfront, bi rad slišal o vaših izkušnjah z njim!

Wealthfront

Na splošno

9.0/10

Prednosti

- Dnevno pobiranje davčnih izgub

- Samodejno ponovno uravnoteženje

- Samodejno reinvestiranje dividend

- Poceni

- Nizek minimum (500 USD)

Slabosti

- Visoki minimalni zneski neposrednih naložb

- Brez delnih delnic

- Brez velikih popustov na bilanco