Bančna nakazila so priročen način za pošiljanje denarja z enega bančnega računa na drugega - edina pomanjkljivost je, da je pošiljanje in prejemanje bančnega nakazila pogosto drago. Če pošiljate bančno nakazilo, pričakujte, da boste plačali med 15 in 30 USD.

Obstaja pa nekaj cenejših načinov pošiljanja denarja v elektronski obliki. Navadno uporabljam Zelle ali Venmo, ki sta brezplačna in enostavna.

Če ne potrebujete hitrega nakazila, je prenos ACH brezplačen in traja le nekaj dni, da prispe na bančni račun prejemnika.

Kazalo

- Kako delujejo pristojbine za bančni prenos

- Stroški bančnega nakazila finančne institucije

- Najboljši bančni računi za bančna nakazila

- Kako pridobiti popust pri pristojbinah za bančno nakazilo

- Alternative bančnim nakazilom

- Prevare z bančnim nakazilom

- Povzetek

Kako delujejo pristojbine za bančni prenos

Ko ena banka pošlje bančno nakazilo drugi, lahko vsaka banka pošiljatelju in prejemniku zaračuna pristojbino. Obstajajo tudi banke posrednice, ki obdelujejo prenos in lahko zaračunajo tudi provizijo. Kot ste verjetno pričakovali, ko gre za denar, si vsak posrednik želi del akcije.

Ko spodaj navedemo pristojbine, navedemo le pristojbino, ki jo zaračuna ta banka. Če so vpletene banke posrednice, so te provizije ločene in niso vključene v tabelo.

Stroški bančnega nakazila finančne institucije

Banke vam bodo zaračunale drugačno provizijo, odvisno od tega, ali prejemate ali pošiljate domači ali mednarodni bančni nakazilo. Pri mednarodnih nakazilih je lahko pristojbina višja, če jo pošljete z ameriškimi dolarji, ker jo morajo pretvoriti v tujo valuto.

V spodnji tabeli ločimo domače vs. mednarodne (mednarodne) žice, pa tudi pošiljanje mednarodnih nakazil v tuji valuti ali USD, če banka razlikuje.

N/A pomeni, da banka ne izvaja te vrste nakazila. Na primer, Capital One 360 ne obravnava mednarodnih bančnih nakazil.

Končno so pristojbine za osnovni račun. Banka ima lahko za svoje račune višje stopnje nižje provizije.

| Banka | Dohodni domače žica |

Odhodni domače žica |

Dohodni int’l žica |

Odhodni int’l žica |

|---|---|---|---|---|

| Ally Bank | $0 | $20 | $0 | N/A |

| Bank of America | $15 | $30 | $16 | 35 USD poslano v tuji valuti, 45 USD |

| Capital One 360 | $0 | $30 | N/A | N/A |

| Chase Bank | $15 | $25 | $15 | 5 USD poslano v tuji valuti, 40 USD |

| CIT banka | $0 | $0-$10* | N/A | N/A |

| Citibank | $15 | $25 | $15 | 5 USD poslano v tuji valuti, 35 USD |

| Odkrijte banko | $0 | $30 | $0** | $30 |

| HSBC Bank | $15 | $35 | $15 | $35 |

| PNC Bank | $15 | $30 | $15 | $45 |

| Banka SunTrust | $15 | $25 | $30 | $50 |

| TD Bank | $15 | $30 | $15 | $50 |

| Ameriška banka | $20 | $30 | $25 | $50 |

| Wells Fargo | $15 | $30 | $16 | 35 USD poslano v tuji valuti, 45 USD |

* CIT Bank ponuja brezplačne odhodne elektronske nakazila s trenutnim stanjem 25.000 USD ali več. 10 USD je, če je vaše trenutno stanje pod 25.000 USD.

** Discover opozarja njihovo vmesno banko lahko zaračuna provizijo za menjavo valute 20 USD.

Najboljši bančni računi za bančna nakazila

Ne pošiljam veliko bančnih nakazil, zato nikoli nisem želel "optimizirati" svojega bančništva, da bi to dosegel. A izkazalo se je, da sem to naredil povsem po naključju.

Ally Bank je moja primarna banka in prav tako omogoča brezplačne dohodne domače ali mednarodne bančne nakazila. Če moram prejeti bančno nakazilo, ki se pravzaprav še nikoli ni zgodilo, bi ga poslal na svoj račun v banki Ally.

Kar zadeva odhodne elektronske nakazila, ki sem jih že nekajkrat naredil za naložbe, uporabljam svoj bančni račun CIT. Če imate dobroimetje nad 25.000 USD, so nakazila brezplačna. To je precej visoka lestvica, vendar vam za bančno nakazilo zaračunajo le 10 USD, če ne znesete tega zneska. 10 USD je cenejše od vseh ostalih na seznamu.

Kako pridobiti popust pri pristojbinah za bančno nakazilo

Ni preveč načinov za popust pri plačilu bančnega nakazila, včasih pa lahko dobite majhen popust, če celoten postopek bančnega nakazila izvedete na spletu.

Pristojbina, ki jo navajajo pri svojih razkritjih, je pogosto taka za bančna nakazila, ki se sprožijo v bančni podružnici. Če lahko to storite na spletu, lahko prihranite nekaj dolarjev (5 do 10 USD). Nekatere banke, na primer Ally Bank, so v celoti na spletu, zato vidite, kaj plačate.

Alternative bančnim nakazilom

Bančno nakazilo je priročno, a drago - obstajajo alternative.

Če morate nakazati denar in se vam ne mudi, je običajno lažje opraviti prenos ACH. ACH pomeni avtomatizirana klirinška hiša in kadar koli je kakšno elektronsko plačilo, je verjetno prek ACH. Neposredno nalaganje se na primer izvede prek ACH. Večina ACH traja nekaj dni, vendar obstaja nekaj, znano kot ACH istega dne, ki ima omejitev 100.000 USD (se je v začetku tega leta zvišalo s 25.000 USD), funkcionalno pa je podoben bančnemu nakazilu, vendar je veliko cenejši. Obstaja tudi enodnevni ACH itd.

99,9% časa je ACH v redu. Če torej nekdo zahteva bančno nakazilo, preverite, ali bo vzel navaden stari elektronski prenos.

Razmislite lahko tudi o uporabi oddajnika denarja, kot je Western Union oz MoneyGram. S temi storitvami običajno tudi precej hitro prenesete sredstva in plačate pristojbino, ki je nižja od tiste, ki jo zaračunavajo banke. Za MoneyGram lahko pošljete do 10.000 USD nekomu drugemu v ZDA za samo 1,99 USD (11,99 USD, če transakcijo financirate s kreditno kartico), če sprejme denar na debetni kartici.

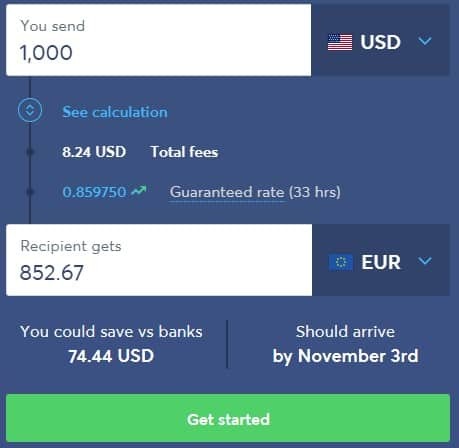

Če opravljate mednarodne prenose, se stroški bančnega nakazila znatno povečajo. V tem primeru razmislite o uporabi storitve tretje osebe, kot je npr Moder. Pristojbine so veliko nižje, dobiš realni menjalni tečaj (in ne kakšen napihnjen podatek, ki je podloga), denar pa hitro pride tja. Denar lahko pošljete na svoj račun Wise prek ACH, tako da znatno omeji vaše pristojbine.

Oglejte si naš celoten pregled Wise tukaj.

Na posnetku zaslona na desni je strošek pošiljanja 1000 USD v USD nekomu v EU v evrih le 8,24 USD.

To je menjalni tečaj, prikazan na Bloombergu nekaj trenutkov kasneje (niha čez dan, vendar je to precej blizu):

MoneyGram lahko pošilja denar tudi na mednarodni ravni in ni "pristojbine", vendar njihovi menjalni tečaji morda niso tako visoki kot Wise, zato je "pristojbina" vgrajena v borzo. Morda bi bilo bolj priročno, če imate že nastavljen MoneyGram.

Če denar pošiljate v ZDA, je tukaj seznam več načinov pošiljanja denarja prijateljem.

Prevare z bančnim nakazilom

Pri pošiljanju denar preko bančnega nakazila veste, da skoraj nimate zaščite pred goljufijami. Pomislite, da nekomu dajete denar. Ko je denar poslan, ga je skoraj nemogoče vrniti, če gre kaj narobe.

Splošno pravilo je, da nikoli ne pošiljajte elektronskega nakazila nekomu, ki ga ne poznate.

Tu je nekaj posebnih stvari, na katere morate biti pozorni:

- Sorodnik pokliče v sili, o kateri noče, da o tem poveš nikomur

- Podrobnosti o bančnem nakazilu spremenijo v zadnjem trenutku

- Pošljete vam ček za več kot to, kar ste dolgovali, in pošiljatelj zahteva bančno nakazilo za njihovo menjavo

- Potencialni najemodajalec želi bančno nakazilo pristojbin ali varščine, preden vidite najem

- Če kupujete nekaj na spletu in prodajalec sprejema samo bančno nakazilo

- Če ste dobili nagrado ali boste dobili posojilo, vendar morate najprej nakazati nekakšno provizijo

Tukaj je informacije FTC če želite izvedeti več o tovrstni prevari.

Povzetek

Bančna nakazila so hiter način za pošiljanje denarja nekomu, vendar so lahko draga. Če denar pošiljate v ZDA, poiščite cenejše alternative, kot sta Venmo ali Zelle. Če denar pošiljate na mednarodni ravni, razmislite o storitvi, kot je npr MoneyGram, oz Moder.

Pazite tudi, da prevaranti obožujejo bančna nakazila, saj jih je, ko je denar poslan, zelo težko vrniti. Zato se prepričajte, da veste, komu pošiljate denar, podrobnosti pa vedno znova preverite pri nekom, ki mu zaupate.