Oktobra 2018 se je Axos Financial strinjal, da bo pridobil WiseBanyan Holdings, in ga preimenoval v Axos Invest. Velik del orodja je ostal isti, preprosto so ga uvedli v blagovno znamko Axos Financial.

Roboadvisorji so danes zelo priljubljeni. Vrednost je zelo jasna - plačajte manj pristojbin in dosežite enako uspešnost.

Najbolj priljubljeni roboadvisorji so podjetja, kot so Izboljšanje in Wealthfront (preberite naš Pregled Wealthfront). Odprete račun, deponirate denar in v vašem imenu upravljajo portfelj za majhno plačilo poleg stroškov naložb.

WiseBanyan je podoben drugim robov svetovalcem, zlasti s funkcijami za določanje ciljev, ki podpirajo njegovo trditev, da je finančni svetovalec, z eno drugačno provizijo - nič. So investicijski svetovalec, registriran pri SEC, član FINRA/SIPCin SIPC zaščitil do 500.000 USD. Preverili so vsa pravna polja in so zakoniti.

Posnetki zaslona v tej objavi so z demo računa, s katerim sem se igral. Vse številke, ki jih vidite, so samo za demo namene. Imam račun za pravi denar pri WiseBanyanu, vendar posnetki zaslona niso od tega.

Odpiranje računa WiseBanyan

Zelo preprosto - WiseBanyan vpraša za vaš rojstni dan, dohodek in Neto vrednost, vaš način vlaganja (štiri možnosti agresivnosti), ko nameravate porabiti denar, ki ga vlagate, in kako bi se obnašali, če bi vaša naložba izgubila 10% vrednosti.

Zelo preprosto - WiseBanyan vpraša za vaš rojstni dan, dohodek in Neto vrednost, vaš način vlaganja (štiri možnosti agresivnosti), ko nameravate porabiti denar, ki ga vlagate, in kako bi se obnašali, če bi vaša naložba izgubila 10% vrednosti.

Za določitev razporeditve sredstev postavljajo veliko vprašanj, povezanih s tveganjem. Imate klasiko, "kaj bi storili, če bi vaše naložbe izgubile 10%", pa tudi druge, bolj pametne, na primer, koliko bi stavili na zvijanje kovanca (glave, ki jih dobite 10 USD, repi izgubite 0 USD; glave dobite 50 USD, repi izgubite 20 USD; glave dobijo 100 USD, repi izgubijo 50 USD).

Nekaj omejitev pri vlaganju računov - lahko opravljate le osebno posredništvo, Roth IRA, SEP IRA ali Traditional IRA. Najnižji polog je le denar in za ustvarjanje računa traja le nekaj minut.

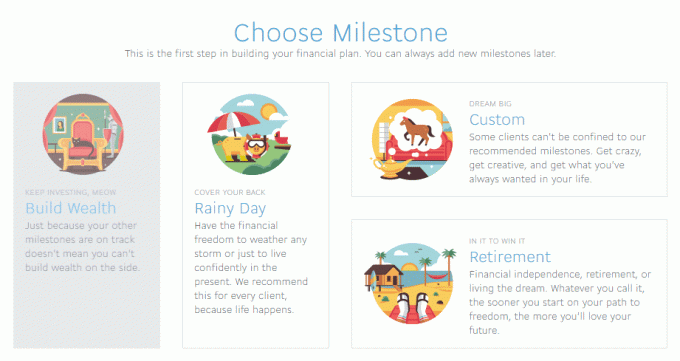

Ustvarjanje mejnikov

- Build Wealth-Vaš osnovni obdavčljivi posredniški račun, ki je obdavčljiv.

- Deževen dan - sklad za nujne primere.

- Upokojitev - ko prenehate z delom, pa naj bo to pri 65 ali 35 letih.

- Po meri - Cilj po meri »shrani X do Y«. (Deževni dan je mejnik po meri)

Vsakemu mejniku bo sledil poziv, ki vam pomaga izračunati, kako boste morda morali prihraniti.

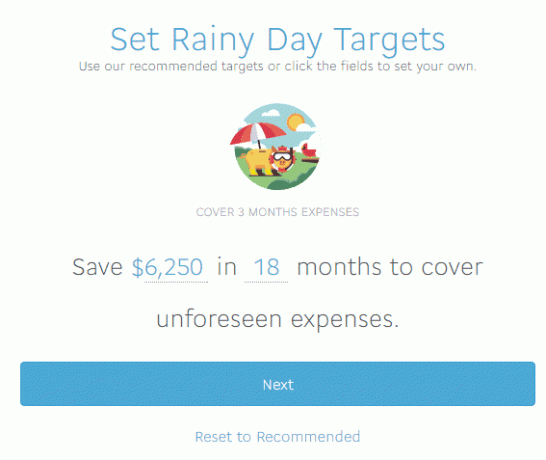

Priporočeni cilj so 3 mesečni stroški, ki so jih izračunali na 6.250 USD. WiseBanyan ne zbira dovolj podatkov, da bi natančno priporočil tarčo, kar je v redu, vendar trdim, da so 3 meseci verjetno prekratki. Rad imam 6 mesecev ali več v skladu za nujne primere, naši mesečni stroški pa so višji od 2000 USD na mesec. Pa spet nisem tukaj za nasvete za nujne sklade. 🙂

WiseBanyan priporoča 15% delnic, 85% portfelja obveznic (to lahko prilagodite), nato pa se začne postopek ustanavljanja računa. Vprašajo me za prvi depozit, koliko za samodejno nakazilo, matematika pa je izračunana zame, zato sem v 18 mesecih dosegel svoj cilj 6.250 USD. Zahtevam, da deponiram 500 USD, WiseBanyan pa izračuna, da moram deponirati 70,75 USD na teden, da bom v 18 mesecih (78 tednov) dosegel svoj cilj. Pogostost depozita lahko spremenite v mesečno ali četrtletno in WiseBanyan posodobi znesek.

S temi posodobitvami boste videli, koliko mesecev ste zajeti glede na to, kaj ste vnesli kot svoj dohodek. To je precej gladko.

Za tiste, ki doma spremljajo, je to 5518,50 USD tedenskih depozitov, 500 USD začetnih depozitov, za skupaj 6 018,50 USD depozitov z ocenjenimi 231,50 USD dobička, da bi dosegel svoj cilj 6,250 USD.

O prednostih vlaganja sklada za nujne primere lahko trdimo kdaj drugič, mislim, da je vredno videti sistem v akciji, ne da bi se zapletli v predpostavke in premise, za katere se uporablja priporočila.

Z denarjem lahko dvignete sredstva z računov, posodobite vloge in karkoli drugega, na kar pomislite. Ni zaklenjeno, vendar so davčne posledice vaših potez vaša odgovornost.

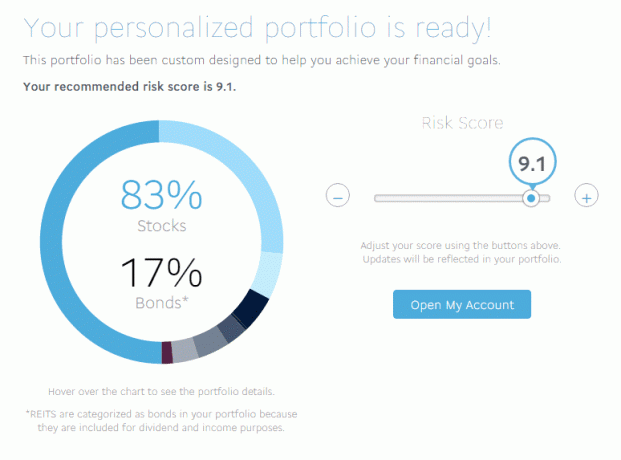

Pregled prilagojenega portfelja

Glede na tveganje sem dosegel 9,1 (najvišji je 10), kar je pomenilo mešanico 83% delnic in 17% obveznic. Tvegano 10 je imelo razmerje 91/9, medtem ko je konzervativno 1 obrnilo dodelitve in je bilo 9/91.

Glede na tveganje sem dosegel 9,1 (najvišji je 10), kar je pomenilo mešanico 83% delnic in 17% obveznic. Tvegano 10 je imelo razmerje 91/9, medtem ko je konzervativno 1 obrnilo dodelitve in je bilo 9/91.

Moja popolna razčlenitev je bila:

- Delnice ZDA (VTI) - 49,64%

- Mednarodne razvite delnice (VEA) - 26,89%

- Mednarodne novonastale delnice (VWO) - 6,2%

- Ameriške korporativne naložbene obveznice (LQD) - 4,81%

- Kratkoročne poslovne obveznice (VCSH) - 0,35%

- Kratkoročne visoko donosne obveznice (SJNK) - 2,89%

- Zakladnice ZDA (VGIT) - 4,29%

- Ameriške inflacijske obveznice (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Vsi so poceni Vanguard, SPDR in iShares ETF. Kot lahko vidite, je seznam ETF -jev precejšen in zajema skoraj vsak razred sredstev, ki si ga lahko zamislite. Povprečni delež stroškov je nizek in znaša le 0,12%, kot bi pričakovali, če je seznam poseljen z imeni Vanguard, SPDR in iShares.

V primeru, da prilagodite svojo dodelitev (ali se skozi dobičke in izgube dejanska dodelitev spremeni od cilja), se vaši novi prispevki prilagodijo tako, da portfelj premaknete v skladu s to dodelitvijo. Poenostavljeno recimo, da ste 80% delnic in 20% obveznic. Če to prestavite na 50% delnic in 50% obveznic, bodo poznejše vloge težje, da se razporeditev razporedi v pravo smer. Prav tako bo prilagodil vaš portfelj, če vaše dodelitve presegajo 5% od cilja.

Kako WiseBanyan zasluži denar?

Drugi roboadvisorji zaračunavajo majhno pristojbino za upravljanje. Stroški izboljšanja so od 0,15% do 0,35% poleg osnovnih naložbenih provizij. Wealthfront zaračuna 0,25% sredstev nad prvih 10.000 USD (15.000 dolarjev za bralce Wallet Hacks).

WiseBanyan ne zaračuna nič - kako? Za dodatne storitve a la carte, kot je npr pobiranje davčne izgube.

WiseHarvesting, kar WiseBanyan imenuje njihova storitev zbiranja davčnih izgub, ima letno pristojbino v višini 0,25% obdavčljivega premoženja, ki se zaračunava mesečno, vendar je mesečna pristojbina omejena na 20 USD. Druga podjetja ponujajo pobiranje davčnih izgub v svojem osnovnem paketu, zaračunavajo pa vam tudi letne pristojbine od 0,35% do 0,25% samo za račun.

WiseHarvesting, kar WiseBanyan imenuje njihova storitev zbiranja davčnih izgub, ima letno pristojbino v višini 0,25% obdavčljivega premoženja, ki se zaračunava mesečno, vendar je mesečna pristojbina omejena na 20 USD. Druga podjetja ponujajo pobiranje davčnih izgub v svojem osnovnem paketu, zaračunavajo pa vam tudi letne pristojbine od 0,35% do 0,25% samo za račun.

Kaj mi je všeč pri WiseBanyanu

Mejniki - o katerih sem pisal kako sestaviti svoj finančni načrt brez finančnega svetovalca in to se mi zdi odlično orodje za izvedbo načrta. Imate prilagodljivost če želite nastaviti različne cilje (in spremeniti ime, kliknite na modro polje, ko ga nastavite, ali kadar koli pozneje na nadzorni plošči), nato pa jih na nadzorni plošči vidite vse skupaj, prikazane v pregledu.

Všeč mi je, da je brezplačno in da plačate za pobiranje davčnih izgub, zanimivo bo videti, katere dodatne funkcije dodajajo in kako so te cene.

In končno, in to je manjše, vendar lahko imate delniške delnice, tako da je ves vaš denar vložen.

Kaj mi ni bilo všeč

WiseBanyan pravi, da je to prvi brezplačni finančni svetovalec in se približuje uporabi mejnikov. Mislim, da so mejniki odlična ideja, vendar bi morali imeti pri načrtovanju malo več.

Na primer, zdaj mu povejte, da želite v 18 mesecih prihraniti 6 250 USD za sklad za nujne primere. Super!

Kaj pa, če vsak mesec ne morete vložiti 350 USD (približno 6 250 USD deljeno s 18)? Sistem vam bo pokazal, kako se spremeni vaša časovnica, ko posodobite znesek samodejnega nakazila - lepa funkcija, ki so jo nedavno dodali. Lepo je videti, kako se vaš čas za cilje spreminja glede na vaše finančne zmožnosti. Če lahko vsak mesec deponirate le 100 USD, vendar morate doseči 6.250 USD - časovni okvir to odraža.

Manjka tudi malo lepila, da bi se vse dobro povezalo kot finančni svetovalec. Nadzorna plošča vam lahko prikaže posamezne mejnike ali vse skupaj, vendar bi rad videl, kako napredujejo različni mejniki, kaj zaostaja, kaj je pred nami itd. Zdi se mi, da smo prišli do točke, ko bi to lahko bil finančni načrtovalec, zdaj pa je le nekaj korakov stran.

Zaključne misli

WiseBanyan je še relativno majhna. Po navedbah ta vloga SEC od prejšnjega leta 2016 imajo v upravljanju le približno 90 milijonov dolarjev premoženja. Wealthfront in Betterment imata sredstva v upravljanju v milijardah. Ena beseda previdnosti: ne preberite preveč o metodi upravljanja pod upravljanjem - to je seksi, če ste začetni vlagatelj, vendar ni resnično pomembno za to, kar katero od teh podjetij poskuša narediti.

V klepetih z Vicki Zhou (soustanoviteljico in soustanoviteljico) je ena od njihovih osnovnih meritev število strank (kar je okoli 20.000). Prizadevajo si za dosego tega cilja, ker se udvarajo ljudem, ki šele začenjajo »varčevati in vlagati« potovanje." To je eden od razlogov, zakaj je minimalni znesek le 1 USD (pred kratkim so ga znižali z 10 USD na $1!). To tudi pomeni, da so osredotočeni na potrebe mlajših vlagateljev, ne pa na starejše, ki imajo potencialno večja gnezda in drugačne potrebe.

Prav tako so številna borznoposredniška podjetja vstopila na trg za naložbe, kot so Vanguardove storitve osebnega svetovalca in Inteligentni portfelji Charlesa Schwaba. Zanimivo bo videti, kako se to odvija.

Oglejte si WiseBanyan

WiseBanyan

Na splošno

8.5/10

Prednosti

- Brez provizije za upravljanje

- Ni minimalnega računa

- Naročite prijatelje za 20 USD

Slabosti

- Samo računi za upokojitev, Roth, Traditional in SEP-IRA

- 0,25% pristojbina za pobiranje davčne izgube, 20 USD/mesec