Vypočujte si tento príspevok, s láskavým dovolením tímu na Optimálne financie denne.

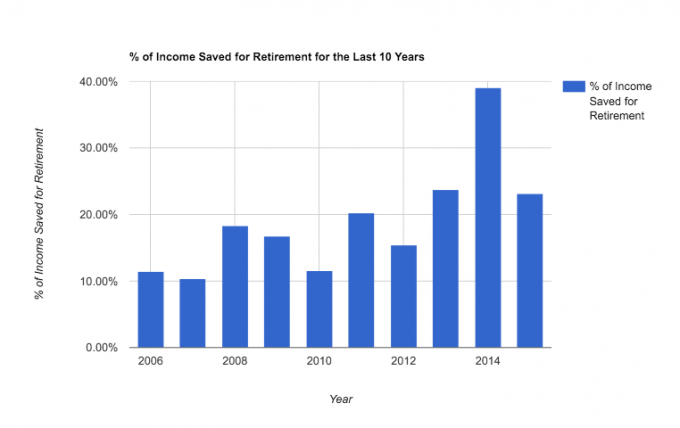

Dnes vám chcem ukázať, ako sme za desať rokov nášho manželstva (od 30 do 39 rokov) ušetrili na dôchodok v priemere 20 % nášho príjmu pred zdanením.

V našom najhoršom roku sme ušetrili 10 % a v našom najlepšom takmer 40 %! Nie je to zlé, však?

20 % je náhodou jedným z najčastejšie odporúčaných percent pre sporenie na dôchodok. Úplná náhoda, prisahám.

Bez ohľadu na to, šetrenie toľkých peňazí nás viedlo k tomu, aby sme sa pozreli na naše zostatky a položili si otázku: „Mali by sme prestať šetriť na dôchodok a začnite sa sústrediť na iné ciele: hypotéku, vysokú školu, zábavu atď.?

V žiadnom prípade tu nejazdím na víťazné kolo – nie sme pripravení odísť do predčasného dôchodku. Dúfam však, že tento článok vám poskytne prehľad toho, čo je možné v priebehu desiatich rokov. Tu je skutočný záber:

Dnes sa chcem podeliť o prečo a ako našej histórie dôchodkového sporenia.

Najprv však niekoľko upozornení:

- Zvyšných 80% sme nezničili. Ide len o sporenie na dôchodok, nie všetky úspory (pozri všetky naše ciele v oblasti úspor). Za týchto desať rokov sme našetrili aj 20 % zálohové platby na dvoch domoch, zaplatené nová dodávka s hotovosťou, začali nejaké zdaniteľné investície a splatili veľké dlhy, ako sú naše študentské pôžičky a staré poznámky k autu. Ak by som mal vypočítať naše skutočné % životných nákladov po zdanení, desiatkach/charite a nedôchodkových sporiacich cieľoch, dal by som to na približne 55 – 60 % nášho príjmu.

- V roku 2010 som sa stal samostatne zárobkovo činnou osobou. Čo nám umožnilo otvoriť si účty Solo 401K a výrazne zvýšiť naše schopnosti ročného daňovo zvýhodneného dôchodkového sporenia. To nás v kombinácii so zbavovaním sa dlhov viedlo k tomu, že každý rok dokážeme sporiť viac a viac.

- Nakoniec tu nezdieľam naše príjmy, ale môžem vám uviesť niekoľko príkladov, ako by mohlo vyzerať sporenie 20 % na desať rokov pri určitých príjmoch (predpokladá sa návratnosť 6 %):

– Niekto s príjmom 25 000 USD, ktorý ušetrí 20 %, by bol schopný za desať rokov nahromadiť 69 858,21 USD. Táto suma by sa v priebehu nasledujúcich 20 rokov zmenila na 224 044,74 USD bez toho, aby sa ušetrilo viac.

– Niekto s príjmom 75 000 USD, ktorý ušetrí 20 %, by bol schopný za desať rokov nazhromaždiť 209 574,64 USD. Táto suma by sa v priebehu nasledujúcich 20 rokov zmenila na 672 134,26 USD bez toho, aby sa ušetrilo viac.

– Niekto s príjmom 125 000 USD, ktorý ušetrí 20 %, by bol schopný za desať rokov nazhromaždiť 349 291,07 USD. Táto suma by sa v priebehu nasledujúcich 20 rokov zmenila na 1 120 223,78 USD bez toho, aby sa ušetrilo viac.

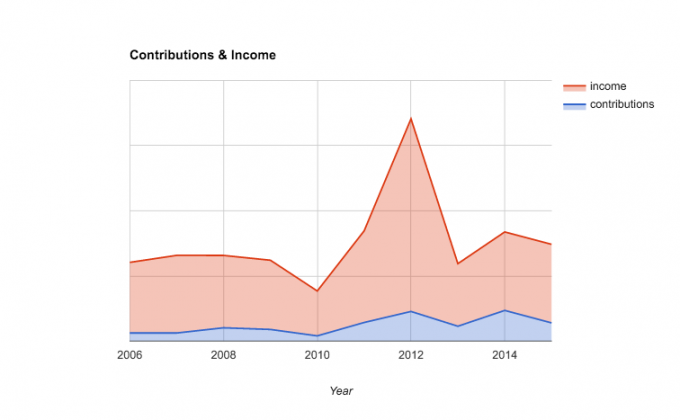

Ako teda môžete vidieť, úspora 20 % vo vašich 30 rokoch vás privedie k zdravému dôchodkovému účtu. Tu je rýchly prehľad našich príjmov v porovnaní s naším príspevkom:

Prečo sme ušetrili percento, ktoré sme urobili

Moja motivácia sporiť si v 30-ke na dôchodok bola dvojaká:

Po prvé, a možno prekvapivo, nerád platím federálne dane z príjmu. Ak sa mi naskytne šanca uniknúť niekoľkým daniam, využijem ju, aj keď dočasne. Takže, keď som začal zarábať dobré peniaze prostredníctvom svojej práce, videl som svoju spoločnosť 401K ako spôsob, ako znížiť môj súčasný daňový účet. Znie to šialene, ja viem. Ale je to úprimne veľká časť mojej motivácie.

Veľkú časť tejto vášne poháňalo čítanie blogy o osobných financiách v mojich neskorých 20-tych a skorých 30-tych rokoch a inšpiráciou týmito príbehmi – preto dnes zdieľam tento príspevok.

Po druhé, oceňujem bezpečnosť, osobnú zodpovednosť a svoju nezávislosť. Nechcem sa spoliehať na niekoho, kto mi pomôže, keď som starý a príliš unavený na to, aby som pracoval pre seba. Pekné dôchodkové sporenie mi v staršom veku umožní o niečo ľahšie si oddýchnuť, pretože viem, že nie som záťažou pre svojich blížnych.

Pre pani PT, ona je jednoducho finančne konzervatívnejšia a cení si bezpečnosť ešte viac ako ja. Motivácia na sporenie do budúcnosti jej teda nikdy nechýbala. Od prírody je šetrná.

Nemali sme v úmysle ušetriť 20 %. V skutočnosti sme si nikdy nesadli, aby sme určili skutočné percento. Náš prístup bol vždy o tom, aby sme ušetrili čo najviac a prinajmenšom, aby sme získali pre našich zamestnávateľov zhody a dosiahli naše maximálne ročné limity príspevkov.

20 % je pravdepodobne skvelé percento, na ktoré by sa mal každý zamerať, ak uvažujete o vytvorení dostatočného množstva úspor na pohodlný dôchodok (možno trochu skôr). Ale nemyslite si, že musíte začať tam.

Začínali sme okolo 10 % (a ja som šetril ešte menej, keď som mal 20 rokov). Začnite šetriť teraz a zistíte, že keď finančne dospejete, budete chcete ušetriť viac.

Ako sme ušetrili 20 % našich príjmov na dôchodku

Aj keď 20 % nie je ohromujúce percento úspor (je tu novinka pohyb 50 % sporiteľov tam vonku, čo veľmi chválim), je konzistentné a významné pre našu dlhodobú finančnú budúcnosť. Tu je návod, ako sme to urobili:

1. Použili sme daňovo zvýhodnené účty, ktoré sme mali k dispozícii. Keď som pracoval v korporácii (2006-2009), používal som spoločnosť 401K (a zápas), zatiaľ čo Mrs. PT použil jej 403B. Keď sme „maximalizovali“ tieto možnosti, my otvoril Roth IRA (v roku 2008) na umiestnenie dodatočných úspor. A keď som sa stal živnostníkom (2010), my otvoril Solo 401Ks. Každý účet má iné pravidlá, ale zvyčajne sme mohli používať dva alebo viac v tandeme. Pre extra zvedavých používame tento jeden fond vo všetkých našich dôchodkových investíciách.

2. Automatizovali sme naše sporiace vklady, kde to bolo možné. Nič nám neviedlo k konzistentnejšiemu šetreniu lepšie ako prístup automatického šetrenia. Proste to funguje. Ak neautomatizujete svoje dôchodkové sporenie, choďte hneď a spustite ho. Existujú aj aplikácie ktoré vám môžu pomôcť automatizovať vaše úspory.

3. Ušetrili sme zvýšenia. Keď sme získali väčší príjem, buď preto, že zníženie dlhu nám uvoľnilo viac peňazí v rozpočte, resp jednoducho preto, že som začal zarábať viac so svojím podnikaním, vždy sme tie peniaze navyše dali na viac úspory. Nedovolili sme, aby sa náš životný štýl prispôsobil nášmu novému disponibilnému príjmu.

4. Urobili sme pár bláznivých vecí. V priebehu rokov sme sa obetovali a žili neortodoxný život v snahe o skromnejšiu existenciu. Máme:

- odrežte kábel,

- postavili si vlastný nábytok,

- urobil nejaké DIY domáce opravy,

- držal to isté auto 10 rokov (musím o tom zrejme napísať),

- prešli na týždňové zmrazenie výdavkov,

- a najnovšie prešli na lekársky program zdieľania.

Zdieľam tieto veci, aby som tento príspevok trochu okorenil a dal vám niečo zaujímavé, čo si môžete vziať so sebou. Ale moje presvedčenie o šetrnosti sa vyvinulo odvtedy, čo som sa prvýkrát rozhodol „ušetriť peniaze“ vykonaním niektorých z týchto vecí.

Myslím si, že šetrnosť je skvelá a jej praktizovanie viedlo k zdravšiemu a šťastnejšiemu životu. Ale šetrnosť pre nás naozaj nepohla ihlou v našej schopnosti ušetriť toľko, koľko máme. Dôsledne sme šetrili, pretože sme sa zamerali na číslo 2 vyššie. Je to najdôležitejšie.

Čo si vezmete so sebou na cestu dôchodkového sporenia

- Desaťročie sústavného sporenia môže mať významný vplyv na váš dôchodok.

- Je dôležité nájsť svoju motiváciu, ale spoliehať sa na ňu systém automatických príspevkov je kľúčová.

- 20 % je skvelý cieľ pre ľudí vo veku 30 rokov, ale nemusíte tam začínať. Začnite na 10% ako my.

- Zbavenie sa dlhov a vybudovanie tohto vedľajšieho príjmu vám môže pomôcť rýchlejšie sa dostať k vašim cieľom.

Koľko percent zo svojho príjmu si sporíte na dôchodok?

Philip Taylor je CPA, spisovateľ, podnikateľ a zakladateľ FinCon. Philip bol citovaný a prezentovaný vo viacerých médiách vrátane The New York Times, The Washington Post, Forbes, Fox Business, a viac. Spojte sa s ním Twitter alebo LinkedIn.