Či už si vyberiete realitné alebo indexové fondy ako svoju primárnu investíciu, každý má vynikajúce výsledky v budovaní bohatstva. Ale je jedno lepšie ako druhé, ak možno len o kúsok?

Táto téma bola inšpirovaná touto otázkou od čitateľa:

„Moja otázka: Investovanie do nehnuteľností alebo dlhodobých indexových fondov?

Viem, že odpoveď je pravdepodobne oboje, ale bol som človek, ktorý investuje do akcií (hlavne ETF a indexových fondov). Na sociálnych sieťach však čoraz viac ľudí presadzuje investície do nehnuteľností na prenájom ako lepšiu cestu k bohatstvu ako akcie. Mám prenájom, pretože to bol môj predchádzajúci primárny dom predtým, ako som sa stal prenajímateľom. Takže aj keď poznám prenájmy, obávam sa, že by som urobil chybu pri kúpe nehnuteľnosti za viac, než je hodnota, s predĺženým obdobím bez prenajímateľov alebo s veľkými kapitálovými výdavkami, ktoré môžu nastať neskôr cesta.

Ale venuje sa tomu toľko ľudí, že mám pocit, že som vynechaný. Momentálne makám a myslím si, že na konci roka budem mať 45 000 dolárov na prenájom, preto uvažujem o prenájme. Ale ak sú moje čísla správne a dokážem dosiahnuť návratnosť trhu 9 %, potom áno, o 30 rokov, keď plánujem odísť do dôchodku, sa z tých 45 000 dolárov stane 597 000 dolárov. Myslím, že môžete namietať, že ak si kúpite dom, mohol by sa zhodnotiť až na 400 000 dolárov a cash flow značné množstvo peňazí. Nejaký prehľad?"

– Patrik

Toto je odveká otázka a možno na ňu neexistuje jediná odpoveď. Ako upozornenie na spoiler si myslím, že odpoveď bude pre každého investora iná.

Pokúsme sa rozobrať dôvody, prečo je to taká ťažká voľba. Ale skôr ako to urobíme, chcem vám oznámiť, že nie som veľmi skúsený investor do nehnuteľností. Moje odpovede sú založené na mojich vlastných obmedzených skúsenostiach a k téme sa budem venovať z finančného hľadiska.

Prečo investovať do nehnuteľností?

Nehnuteľnosti sa ukázali ako jeden z najväčších generátorov bohatstva v histórii. Odhaduje sa, že až 90 % milionárov získava svoje bohatstvo predovšetkým investovaním do nehnuteľností.

Čo robí nehnuteľnosti takou výnimočnou investíciou?

1. Dlhodobé zhodnocovanie kapitálu

Stredná cena domu v roku 1970 bola okolo 23 000 dolárov. Ale tým koncom roka 2021 sa toto číslo zvýšilo na 408 000 dolárov. To je neuveriteľných 1 770 % nárast za 50 rokov. Tomuto výkonu sa vyrovná len málo investícií.

2.Príjmy z prenájmu

Správne štruktúrovaná investícia do nehnuteľností môže okrem dlhodobého zhodnocovania kapitálu vytvárať pravidelný príjem. Kým príjem môže pokryť len mesačnú splátku nehnuteľnosti po kúpe, výnosy budú čoraz pozitívnejšie, keď sa zvýši nájomné. A po zaplatení hypotéky na nehnuteľnosť bude väčšina príjmov z prenájmu ziskom vlastníka.

3.Veľkorysé daňové úľavy

Aspoň pri investícii do nehnuteľností, odpisy možno uplatniť nárok na zníženie akejkoľvek daňovej povinnosti. Výhodou odpisov je, že ide o „papierový výdavok“ – môžete ich použiť na zníženie vášho príjmu, aj keď s tým nie sú spojené žiadne vreckové.

Pri predaji nehnuteľnosti však môže byť ešte väčšia daňová úľava. Investície na viac ako jeden rok majú výhodu nižších sadzieb dane z dlhodobých kapitálových výnosov. Napríklad, zatiaľ čo bežné príjmy a krátkodobé kapitálové zisky sú zdaňované sadzbou v rozmedzí od 10 % do 37 %, dlhodobé sadzby dane z kapitálových ziskov sú obmedzené na 0 % až 20 %.

4.Pákový efekt

Nehnuteľnosti sú jednou z investícií, kde môže malý investor urobiť veľkú hru s malým množstvom peňazí. Investíciu do nehnuteľnosti si môžete kúpiť so zľavou 20 % a zvyšok financovať z banky. V prípade nehnuteľnosti obývanej vlastníkom môže byť záloha maximálne 3 %. Z dôvodu vysokej miery pákového efektu budú dlhodobé výnosy z nehnuteľnosti ešte vyššie, ako by tomu bolo v prípade, ak by ste za nehnuteľnosť zaplatili plnú cenu v hotovosti.

5.Nehnuteľnosť je hmotný majetok

Niektorí investori uprednostňujú držbu fyzických aktív pred papierovými a elektronickými investíciami, ako sú akcie a dlhopisy. Nehnuteľnosť je konečným hmotným majetkom, pretože predstavuje vlastníctvo pôdy samotnej.

6.Dá sa priamo riadiť

Keď investujete do indexového fondu alebo dokonca do akcií a dlhopisov, odovzdávate kontrolu nad svojimi peniazmi správcovi fondu alebo manažmentu spoločnosti. Ale keď investujete do individuálneho majetku, máte pod kontrolou celý proces.

Riziká investovania do nehnuteľností

Napriek ľahkej a bezbolestnej ceste, za ktorú dav zbohatnúť rýchlo v nehnuteľnostiach tvrdí, že je to tak, majú nehnuteľnosti skutočné riziká – a nie sú zanedbateľné.

Tu je niekoľko príkladov:

Preplácanie nehnuteľnosti. To je pravdepodobnejšie počas horúcich trhov, keď viaceré ponuky zvyšujú hodnotu nehnuteľností. Ak však odkúpite na vrchole trhu alebo blízko neho, môže sa stať, že svoju investíciu nezískate späť na dlhú dobu. Toto sa zhoršuje pákovým efektom. Keďže väčšina finančných prostriedkov použitých na nákup nehnuteľností je požičaná, a to vytvára pevný záväzok, skutočne ide o váš vlastný kapitál. Zníženie hodnoty nehnuteľností o 10 % by mohlo znížiť investíciu o 20 % na polovicu.

Neočakávané štrukturálne problémy. Aj keď nehnuteľnosť prejde domovou prehliadkou na výbornú, stále môže mať štrukturálne problémy. Dva alebo tri roky po kúpe sa pec môže roztaviť, strecha môže potrebovať výmenu alebo sa môžete dozvedieť, že nehnuteľnosť má značné poškodenie termitmi.

Rastúce úrokové sadzby. Tie ovplyvňujú všetky investície vrátane akcií. Rastúce sadzby majú väčší vplyv na nehnuteľnosti z dôvodu pákového efektu. Ak sa sadzby výrazne zvýšia, hodnota vašej nehnuteľnosti môže klesnúť alebo dokonca klesnúť.

Zhoršujúci sa trh s prenájmom. Môže sa to stať preto, že hlavný zamestnávateľ v tejto oblasti zatvorí veľké zariadenie alebo preto, že v blízkosti vyrastie obrovský nový bytový komplex. Obe situácie môžu spôsobiť nedostatok nájomníkov, čo vás prinúti znížiť nájomné.

Právne problémy. Pretože niekto bude zaberať vašu investičnú nehnuteľnosť, vždy existuje možnosť právnych problémov. Iste, môžete mať poistenie na pokrytie súdneho sporu. Ale stále vás to bude stáť čas a zhoršenie. Je to tiež možnosť, že zlý nájomca by mohol využiť právny systém, aby zabránil vysťahovaniu.

Moje vlastné skúsenosti s investovaním do nehnuteľností

Na začiatku tohto článku som napísal, že nie som veľmi skúsený realitný investor, ale mám jednu epizódu. Raz som sa pokúsil kúpiť nehnuteľnosť na prenájom a nedopadlo to dobre. Všetko o tejto skúsenosti si môžete prečítať v mojom článku, 7 lekcií, ktoré som sa naučil z neúspechu v investovaní do nehnuteľností.

Joseph Hogue napísal na túto stránku hosťovský príspevok, 7 pravidiel, ktoré som sa naučil, keď som skrachoval v investovaní do nehnuteľností, takže viem, že nie som jediný, kto má zlú skúsenosť. Joseph stále investuje do nehnuteľností, ale článok uvádza niekoľko pravidiel, ktoré si musíte uvedomiť, ak chcete, aby to fungovalo.

Zároveň nevyužívam vlastné skúsenosti na to, aby som vás odradil od investovania do nehnuteľností. Je možné zarobiť peniaze a veľa ľudí to robí. Musíte si však byť vedomí toho, ako presne to funguje a aké sú potenciálne úskalia.

Je tu ešte jedna osobná rada, ktorú by som chcel dať: na investovanie do nehnuteľností nepotrebujete fyzický majetok. Existujú rôzne spôsoby, ako investovať do nehnuteľností, a možno budete chcieť jeden zvážiť ako alternatívu k priamemu vlastneniu nehnuteľnosti.

Financovanie

Jednou z obľúbených alternatív je realitný crowdfunding. Mojou voľbou pre realitný crowdfunding je Fundrise, kde som zarobil solídne výnosy bez toho, aby som kedy priamo vlastnil majetok. Jednou z výhod Financovanie je, že každý môže investovať na platforme a s veľmi malou hotovosťou. Je to príležitosť diverzifikovať svoje portfólio do nehnuteľností s investíciou, ktorá nikdy nie je viac, ako ste ochotní urobiť.

Investujem už 4 roky a som spokojný s návratnosťou. Ale ešte šťastnejší je čas, ktorý mi to zaberá, čo je v podstate nič.

Tu je video, ktoré som zrekapituloval o svojich 3-ročných návratoch s Fundrise:

Súkromné poznámky k nehnuteľnostiam

Iným smerom investujem aj ja súkromné poznámky k nehnuteľnostiam. Je to pokročilejšia stratégia a neodporúčam ju každému. Je to preto, že zahŕňa nákup nesplácaných hypoték, a.k.a. zlé pôžičky.

Základnou myšlienkou je, že si kúpite nesplácanú hypotéku s výraznou zľavou. Keďže hypotéka je plne zabezpečená nehnuteľnosťou, je veľká šanca, že nakoniec získate celú sumu úveru.

Ak však v dome nie je dostatok vlastného imania, môžete utrpieť stratu. Preto neodporúčam stratégiu pre každého.

Ale ak máte vysokú toleranciu voči riziku a chuť na veľké zisky, môže to byť hazard, ktorý stojí za to podstúpiť.

Prečo investovať do indexových fondov?

Existuje viacero dôvodov, prečo sú akcie – a teda aj indexové fondy – jednou z troch hlavných investícií spolu s dlhopismi a nehnuteľnosťami.

1. Existujú rôzne fondy, do ktorých sa dá investovať

Môžete investovať na amerických a zahraničných trhoch a dokonca aj v jednotlivých priemyselných odvetviach, ako sú technológie, zdravotníctvo alebo energetika. Môžete dokonca investovať do indexových fondov, ktoré držia iné investície, ako sú dlhopisy alebo dokonca nehnuteľnosti.

2. Investujte pre príjem, rast alebo oboje

Niektoré fondy sa špecializujú na rastové akcie, iné sa zameriavajú na dividendy. Napríklad Invesco QQQ investuje do indexu NASDAQ 100 a má dlhú históriu prekonávania indexu S&P 500. Ale ak dávate prednosť príjmu z dividend, Schwab U.S. Dividend Equity ETF (SCHD) má dividendový výnos 3 %.

3. Diverzifikácia investícií

Keď investujete do indexového fondu, nepriamo investujete do akcií stoviek alebo tisícok spoločností. Ak niektorý z nich zlyhá, sotva si všimnete dopad. Ide o presný opak situácie s nehnuteľnosťami. Ak sa jedna investícia do nehnuteľnosti pokazí, môžete prísť o podnikanie.

4. Vaše portfólio je veľmi likvidné

Nemali by ste pravidelne obchodovať s investičnými pozíciami, ale je dobré vedieť, že v prípade potreby môžete jednu alebo dve pozície zlikvidovať. Indexové fondy je možné obchodovať na dennej báze.

5. Neexistuje žiadna právna zodpovednosť

Keďže investujete do verejných korporácií, akákoľvek zodpovednosť, ktorú môžete mať, je obmedzená na vašu investíciu. Žalobca alebo skupina žalobcov za vami nemôže prísť osobne.

6.Indexové fondy sú skutočne pasívne investície

Investujete svoje peniaze a potom čakáte, kým sa prejavia výnosy. Medzitým tu nie je žiadny majetok na údržbu, nie sú tu žiadni nájomníci, s ktorými by ste sa museli vysporiadať, a nie sú potrebné pravidelné rekonštrukcie.

7. Indexové fondy presne zapadajú do dôchodkových plánov

Indexové fondy sú pravdepodobne najbežnejšou investíciou v dôchodkových plánoch. Je to zo všetkých dôvodov uvedených vyššie. Na rozdiel od nehnuteľností sú indexové fondy čistou investíciou. Môžu byť držané na maklérskom účte, použiť na vybudovanie diverzifikovaného portfólia, nakupovať a predávať podľa potreby a nevyžadujú si žiadnu priamu správu.

Aj keď je možné držať fyzickú nehnuteľnosť na účte IRA, vyžaduje si to špeciálne zaobchádzanie. To zahŕňa zriadenie samoriadeného účtu IRA (SDIRA), čo je nielen komplikované, ale zahŕňa a matice problémov s dodržiavaním predpisov, ktoré by mohli spôsobiť, že IRS úplne zneplatní váš plán.

Riziká investovania do indexových fondov

Akcie a indexové fondy, ktoré do nich investujú, sa v posledných desaťročiach stali hlavným investičným nástrojom. Ale rovnako ako nehnuteľnosti, nie sú bez rizík.

Niektoré príklady:

Trh sa môže zrútiť. To je asi najväčší strach každého, kto investuje na burze. Ani to nie je úplne neopodstatnené. Len za posledných pár rokov sme zažili niekoľko nehôd. Hoci to bolo krátke, krach Dot-Com bol hlboký, najmä v Akcie NASDAQ, ktoré klesli o približne 80 %.

Finančné zrútenie v roku 2008 bolo tiež krátke, ale kleslo natoľko, že vystrašilo veľa ľudí z trhu. A dokonca aj tí, ktorí sa cez haváriu udržali, museli čakať roky, kým sa dostali späť na svoje pôvodné pozície. Budete potrebovať taký druh tolerancie voči riziku, ktorý vám umožní prečkať tieto veľké neúspechy.

Trh môže prejsť do predĺženého medvedieho trhu. Hoci pády trhu môžu byť na povrchu desivejšie, dlhý medvedí trh má potenciál spôsobiť ešte väčšie škody. Horšie je, že toľko súčasných investorov nikdy nezažilo tento typ trhu a koľko škody môže spôsobiť.

Inflácia by mohla poškodiť dlhodobé výnosy. Na tomto fronte sú naozaj dobré a zlé správy. Dobrá správa je, že akcie dlhodobo prekonávajú infláciu. Zatiaľ čo inflácia bola za posledných niekoľko desaťročí v priemere okolo 3 %, výnosy akcií sa blížili k 10 %.

Zlou správou však je, že inflácia môže krátkodobo stlačiť ceny akcií. Inflácia spôsobuje rast cien, čo znižuje ziskovosť podnikania. Vyvíja tiež tlak na zvyšovanie úrokových sadzieb, čo prispieva k negatívnemu vplyvu na ceny akcií. Dlhodobý vplyv inflácie by mohol poškodiť výnosy akcií na niekoľko rokov.

Návratnosť nehnuteľností vs. Výnosy indexových fondov

Okrem všetkých vyššie uvedených výhod a nevýhod je návratnosť investícií jediným najväčším faktorom pri určovaní vhodnosti aktíva. A ako sa ukazuje, výnosy z realitných aj indexových fondov sú veľmi pozitívne.

Predstavu o výnosoch z nehnuteľností si môžeme urobiť pohľadom na dva rôzne príklady.

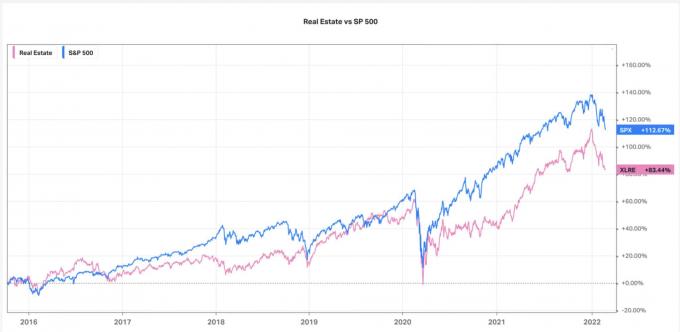

Najprv sa pozrime na 10-ročné výnosy indexu SP 500 v porovnaní s americkým indexom nehnuteľností (graf s láskavým dovolením Koyfin.com):

Pri pohľade na tento graf je S&P 500 jasným víťazom s kumulatívnym výnosom 112,67 % v porovnaní s U.S. Real Estate na úrovni 83,44 %.

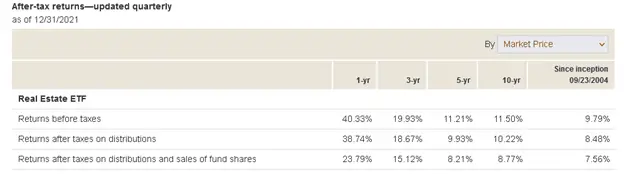

Ďalším porovnaním, na ktoré sa môžeme pozrieť, sú ETF oboch indexov. Najprv sa pozrime na Vanguard Real Estate ETF (VNQ). Výsledky tohto fondu sú nasledovné:

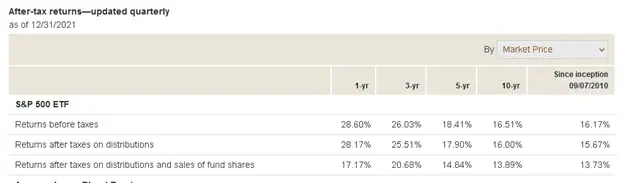

Teraz sa pozrime na priemerné výnosy akciových indexových fondov. Použijeme Vanguard S&P 500 ETF (VOO):

Keď sa pozriete na „Výnosy pred zdanením“ v prvom stĺpci (1-rok) na každej z dvoch vyššie uvedených snímok obrazovky, ako jasný víťaz vyjdú nehnuteľnosti. V roku 2021 ľahko prekonala akcie zo 40,33 % na 20,60 %.

To určite urobilo investíciu do nehnuteľností voľbou v roku 2021, ale čo dlhodobejší trend?

To jednoznačne uprednostňuje akcie. Bez problémov prekonali nehnuteľnosti počas trojročného a päťročného obdobia, a čo je najdôležitejšie, počas 10 rokov. V skutočnosti akcie prekonali výkonnosť nehnuteľností o celých päť percentuálnych bodov každý rok počas 10 rokov, 16,51 % až 11,50 %.

Žiaľ, porovnanie výnosov medzi realitnými a indexovými fondmi je sotva čistou hrou. Po prvé, existujú rôzne spôsoby, ako vlastniť nehnuteľnosť. Dom obývaný vlastníkom je len najzrejmejší, ale existujú aj nehnuteľnosti na prenájom, ktoré môžu byť obytné alebo komerčné.

Úlohu zohráva aj pákový efekt, keďže nehnuteľnosť s vyšším percentom financovania pravdepodobne poskytne vyššie dlhodobé výnosy ako nehnuteľnosť zaplatená v hotovosti.

To isté platí pre indexové fondy. Keďže je na výber toľko rôznych, existujú aj rôzne možnosti vrátenia. Napríklad dlhodobé výnosy rastového fondu sú vo všeobecnosti vyššie ako výnosové fondy.

Realitné alebo indexové fondy – aký je lepší spôsob budovania dlhodobého bohatstva?

Teraz sa vrátim k priamejšej odpovedi na Patrickovu otázku: sú nehnuteľnosti alebo indexové fondy lepšou investíciou?

Na základe mojej analýzy vyššie je kombinácia vyšších výnosov za posledných 10 rokov väčšia likvidita, schopnosť diverzifikácie a vhodnosť dôchodkových plánov jednoznačne uprednostňuje indexové fondy pred nehnuteľnosť.

Ale pokiaľ ide o investovanie, nikdy to nie je také jednoduché. Ak Patrick alebo jeden z jeho klientov (je CPA) uprednostňuje kontrolu a priame vlastníctvo nehnuteľnosti a je ochotný investovať niekoľko desaťročí, nehnuteľnosť by mohla byť lepšou investíciou.

Ale pre každého, kto si nechce špiniť ruky investíciou, sú indexové fondy lepšou voľbou.

Osobne preferujem indexové fondy. Ale zároveň si dobre uvedomujem dôležitosť diverzifikácie. V scenári najlepšieho zo všetkých svetov chcete mať indexové fondy aj nehnuteľnosti. Koniec koncov, existujú určité trhové podmienky, kde akcie dosahujú lepšie výsledky, a iné, kde sú nehnuteľnosti lepšou hrou. Ak budete držať oboje, budete mať prospech z oboch výsledkov.

Ale keďže sú obe investičné triedy také populárne – a to z mnohých zrejmých dôvodov – a sú bežnou súčasťou americkej scény budovania bohatstva, nemôžete pokaziť ani jednu.

Berte to ako jednu z tých vzácnych príležitostí, kde máte na výber z dvoch rovnako výnosných investícií.

Patrick, dúfam, že som odpovedal na vašu otázku, alebo som vám aspoň dal nejaké konkrétne kritériá, ktoré môžete použiť pri posudzovaní jednej investície voči druhej.

Ak máte otázku, ktorú by ste chceli odoslať, bezplatne použite náš Kontaktná stránka odoslania. Ak odošlete otázku, pochopte, že informácie, ktoré poskytnete, budú zahrnuté v nasledujúcom príspevku. Nebudeme však používať vaše celé meno, pokiaľ nám na to nedáte povolenie. Ďakujem, Jeff.