TSvet investovania a finančného plánovania môže byť mätúci.

Ak ste počuli o certifikovaných finančných poradcoch, možno sa pýtate, čo presne robia a či ich nepotrebujete.

Aj keď som sám CPA, považujem tento svet za trochu mätúci. Ale hovoril som s niekoľkými priateľmi, ktorí sú poradcami, urobil som si vlastný prieskum s poradcom a som tu, aby som sa s vami podelil o to, čo som sa naučil.

Finančný plánovač môže urobiť čokoľvek, od správy vašich investícií až po úplnú opravu vašich financií. Rôzni finanční plánovači dostávajú platby rôznymi spôsobmi. Niektorí účtujú percento aktív, ktoré spravujú, zvyčajne 1-2%. Iní dostávajú výplatu za hodinu, často 150 až 300 dolárov za hodinu.

Čo je finančný poradca?

Pojem „finančný poradca“ je široký pojem, ktorý sa môže vzťahovať na mnoho rôznych typov ľudí alebo služieb, ktoré pomáhajú ľuďom spravovať svoje peniaze a dosiahnuť ich finančné ciele.

Pokiaľ ide o poskytovanie finančného poradenstva, ktokoľvek sa môže rozhodnúť bez konkrétneho osvedčenia. Aby však finanční poradcovia skutočne mohli predávať investičné produkty, musia prejsť sériou testov.

Finanční poradcovia, ktorí absolvovali všetky požadované testy, sa môžu stať maklérmi alebo registrovanými investičnými poradcami. V časti „Čo je to fiduciárny finančný poradca“ budeme diskutovať o tom, ako sa líšia sprostredkovatelia a registrovaní investiční poradcovia.

Čo je certifikovaný finančný poradca?

Technicky neexistuje nič také ako „certifikovaný finančný Poradca. ” Ale certifikovaný finančný Plánovači (CFP) sú rozhodne vec. Aj keď sú všetci CFP finančnými poradcami, nie všetci finanční poradcovia sú CFP.

Ak sa chcete stať CFP, musíte sa podrobiť namáhavému vzdelávaciemu procesu, ktorý zahŕňa niekoľko kurzov a zabijak skúška. Akonáhle sú splnené požiadavky na vzdelanie, aby sa stali CFP, tri roky osobného finančného plánovania na plný úväzok predtým, ako môže poradca získať SRP, musí byť ukončená prax alebo dva roky praxe v oblasti učňovského vzdelávania označenie.

Keď som robil rozhovor s Jeffom Roseom, samotným CFP a zakladateľom Dobré finančné centy, hovoril o tom, aké intenzívne a ťažké bolo stať sa CFP.

Proces, ktorým som prešiel stať sa certifikovaným finančným plánovačom™ profesionál bol jedným z najťažších období môjho života.

Ale tiež hovorí, že čas, úsilie a finančné obete, ktoré boli potrebné na to, aby sa stal CFP, mu priniesli veľa dôveryhodnosti.

"Finančným poradcom sa môže stať takmer ktokoľvek v našom odvetví, ale vynaložiť viac času a úsilia na to, aby ste sa stali CFP®, si získalo rešpekt u mojich rovesníkov a tiež mojich klientov."

Nakoniec rada certifikovaného finančného plánovača požaduje, aby všetky CFP absolvovali 30 kreditných hodín ďalšie vzdelávanie každé dva roky, aby sa mohli dobre orientovať v komplexnom finančnom sektore plánovanie.

Čo je zverenecký finančný poradca?

Fiduciárny finančný poradca je niekto, kto je požadovaný konať v najlepšom záujme svojich klientov. Aj keď by ste neboli blázni, keby ste očakávali, že všetci finanční poradcovia budú mať túto požiadavku, bohužiaľ nie.

Mnoho finančných poradcov je viazaných iba na požiadavku „vhodnosti“, čo znamená, že môžu podávať iba investičné návrhy, ktoré zodpovedajú veku, tolerancii rizika a finančným okolnostiam klienta.

Fiduciárni poradcovia sú naopak držaní na oveľa vyššej úrovni. Vždy musia dať prednosť záujmom klienta. To znamená, že ak je konkrétny investičný produkt alebo stratégia pre klienta najlepšia, musí ho odporučiť, aj keď to znamená menej peňazí (alebo vôbec žiadne) vo vlastnom vrecku.

Ako môžete nájsť zvereného finančného poradcu? Tu vstupuje do hry rozdiel medzi bežným maklérom-agentom a registrovaným investičným poradcom (RIA). Zákony o RIA sú podľa zákona povinné vykonávať funkciu zverenca pre svojich klientov, zatiaľ čo sprostredkovatelia nie sú.

A v rade CFP Etický kódex, vyžadujú, aby všetci CFP konali aj ako fiduciári.

Čo je finančný poradca iba za poplatky?

Existujú tri hlavné kategórie finančných poradcov:

- Komisia: Tieto typy poradcov zarábajú všetky peniaze na províziách, ktoré zarobia na predaji investičných produktov.

- Na základe poplatkov: Tieto typy poradcov účtujú za svoje služby určitý paušálny poplatok, ale môžu zarobiť aj na províziách z predaja produktov.

- Len za poplatok: Tieto typy poradcov nemôžu zarábať žiadne provízie z predaja produktov. Ako názov výstižne naznačuje, poplatok je ich iba Zdroj príjmu.

Keďže finanční plánovači iba za poplatky nedostávajú žiadne provízie, mnohí veria, že sa tým odstráni takmer všetok potenciálny konflikt záujmov. Sú platení za to, aby vám dobre poradili. Obdobie.

A ak nie ste s ich službami spokojní, môžete si vždy nájsť iného plánovača iba za poplatok, ktorý vám bude lepšie slúžiť. Z tohto dôvodu sú záujmy klienta a finančného plánovača iba za poplatky spravidla úzko prepojené.

Neskôr v tomto článku budem hovoriť o svojej prvej skúsenosti so sedením s Johnom, CFP na Finančné plánovanie spoločnosti Frisco. Keď som sa stretol s Johnom, spýtal som sa ho, čo by moji čitatelia mali hľadať vo finančnom poradcovi.

- Certifikovaný finančný plánovač s niekoľkoročnou (najmenej 10) ročnou praxou.

- Nie je zamestnaný vo veľkej finančnej inštitúcii (banka, maklérsky fond alebo životná poisťovňa).

- Iba poplatok (platí priamo klient a nedostáva žiadnu províziu).

S Johnom som nemohol viac súhlasiť. Ak sa budete riadiť týmito tromi pokynmi, budete mať veľkú šancu nájsť skvelého finančného poradcu, ktorý bude konať iba vo vašom najlepšom záujme.

Čo robia finanční poradcovia?

Keď som robil rozhovor s Jeffom Roseom, spýtal som sa ho, aké druhy služieb poskytuje svojim klientom. Tu je to, čo musel povedať:

„... Väčšina ľudí, ktorí ku mne prichádzajú, potrebuje a herný plán pre úspešný dôchodok. Spoliehajú sa na to, že analyzujem ich situáciu a vypracujem plán útoku, ktorý robí dve veci: 1. Uspokojuje ciele, ktoré sa pokúšajú dosiahnuť 2. Robí to spôsobom, ktorému rozumejú a je im úplne príjemný. “

V tejto časti je dôležité vysvetliť kľúčový rozdiel medzi CFP a registrovanými investičnými poradcami (RIA).

Ak chcete použiť analógiu bejzbalu, CFP sú ako hráči nástrojov. Pomáhajú klientom zostaviť plán, ktorý zahŕňa celé ich finančné prostredie vrátane celého finančného obrazu vrátane poistenia, daní a plánovania majetku.

RIA sú na druhej strane ako ľavicový bullpen džbán. Sú to špecialisti. RIA poskytujú iba rady o investíciách a sú na to vyškolení. Z tohto dôvodu sa niektorí ľudia (obzvlášť bohatší klienti) rozhodujú pracovať spoločne s CFP aj RIA.

Ak hľadáte niekoho, kto by vám poskytol investičné odporúčania, RIA by bola dobrá voľba. Ale ak sa vám páči myšlienka mať vo svojom rohu niekoho, kto dohliada na všetky aspekty vašej finančnej situácie, potom budete chcieť nájsť SRP.

Koľko stoja finanční poradcovia?

Pokiaľ ide o finančných poradcov iba za poplatky, existujú tri hlavné typy štruktúr poplatkov.

Spravovaný majetok (AUM)

Toto je jedna z najbežnejších štruktúr poplatkov pre poradcov iba za poplatky. Ich poplatok je jednoducho percento (často okolo 1%) aktív, ktoré sú pre klienta spravované.

Ak je teda portfólio klienta 500 000 dolárov, poplatok by bol 5 000 dolárov.

Je dôležité si však uvedomiť, že tieto typy poradcov majú často minimálne účty, napríklad 250 000 dolárov. Účty s menšími zostatkami často nestoja za svoj čas.

Je tiež dôležité poznamenať, že ich poplatok je stiahnutý z vašej investície, čo znižuje množstvo dostupné na rast. To je ešte väčší problém, ak sú všetky vaše investície na dôchodkových účtoch, pretože majú stropy. Ak investujete 6 000 dolárov do svojho Rothu (ročný strop od roku 2019) a poradca si vezme poplatok 2 000 dolárov, efektívne to zníži vašu maximálnu ročnú investíciu na 4 000 dolárov.

Paušálny zadržiavací poplatok

Ostatní finanční poradcovia iba za poplatok účtujú paušál, ktorý nie je prepojený s veľkosťou účtu. Existuje mnoho spoločností, ktoré používajú model oceňovania plochých poistiek. Nasleduje niekoľko zaujímavých spoločností, ktorým by ste sa chceli viac venovať.

Fazetové bohatstvo

Facet Wealth spája klientov s fiduciárne viazanými profesionálmi v oblasti CFP. Odmietajú model AUM, pretože si myslia, že by ste mali platiť skôr za služby, ako platiť podľa toho, koľko peňazí máte. Tiež si uvedomujú, že veľkosť vášho účtu nemusí nevyhnutne znamenať, koľko času budete musieť stráviť s CFP.

Z tohto dôvodu Facet Wealth účtuje poplatky iba za konkrétne služby, ktoré používate. Ich paušálny udržiavací poplatok sa môže pohybovať od 480 do 5 000 dolárov ročne.

SmartAsset

SmartAsset je bezplatná služba, ktorá ľuďom umožňuje nájsť správneho finančného poradcu. Postup je pomerne jednoduchý. Odpovie na sériu otázok, vyžiada si zoznam finančných poradcov, ktorí vyhovujú vašim potrebám, a rezervuje si stretnutie. Zarábajú na poplatkoch za odporúčanie poradcom zaregistrovaným prostredníctvom ich služby. Žiadne náklady. Otázky siahajú od „Ako v súčasnosti spravujete svoje peniaze?“ na „Ako dôležité je, aby mal váš finančný poradca daňové znalosti?“

Odpovedá na otázky o vašich súčasných financiách, vašom rodinnom zložení a o tom, čo hľadáte, vo finančnom poradcovi. SmartAsset vám poskytne zápasy na základe vašich odpovedí. V závislosti od preferencií máte na výber miestnych finančných poradcov alebo nie.

Poskytujú tiež rady a nástroje, ktoré vám pomôžu pri rozhodovaní o kúpe domu, daniach, bankovníctve, kreditných kartách a ďalších.

Ak hľadáte pomoc pri hľadaní dobrého finančného plánovača, ale nechcete platiť žiadne poplatky za vyhľadávanie, SmartAsset môže byť dobrou voľbou.

Viac informácií o SmartAsset nájdete tu.

Hodinový poplatok

Zdá sa vám všetky tieto možnosti určovania cien stále príliš drahé?

Ak je to tak, existuje jedna posledná možnosť, ktorú by ste mohli zvážiť. Niektorí finanční poradcovia vám umožňujú zaplatiť za radu do hodiny. Očakávajte, že za svoje služby zaplatíte od 150 do 300 dolárov za hodinu.

Prečo sa stretnúť s finančným poradcom

Keď som sa stretol s Johnom z finančného plánovania spoločnosti Frisco, chcel som zistiť, ktorí ľudia zvyčajne vyhľadávajú jeho služby.

"... Väčšina mojej klientskej základne, odhadujem 80% alebo viac, je z generácie baby boomu." Väčšina mojich klientov pracovala niekoľko rokov v nejakom odvetví alebo obchode a teraz sa blížia k odchodu do dôchodku. “

Tiež som požiadal Johna, aby popísal jeho typického klienta. Povedal, že jeho služby sú nákladovo efektívne pre ľudí bez spotrebiteľského dlhu, ktorí už šetria na najmenej 10% svojho príjmu a ktorí zarobia viac ako 150 000 dolárov ročne a/alebo už majú našetrených 250 000 dolárov do dôchodku. "

Súvisiace: Kontrola našich služieb osobného poradcu Vanguard: Nechajte svojho poradcu skontrolovať svoj plán

Alternatívy finančného poradcu

Ak chcete nájsť dobrú alternatívu finančného poradcu, musíte najskôr identifikovať svoje potreby. Ak hľadáte kompletný finančný plán, rozhovor s ľudskou CFP môže byť úprimne váš najlepší krok.

Ak však hľadáte pomoc iba pri výbere investičných produktov alebo optimalizácii rozdelenia aktív, možno budete potrebovať potrebnú službu od robo-poradcu, ako je M1 Finance.

Ceny pre robo-poradcov začínajú od približne 0,25% spravovaného majetku. Niektorí robo-poradcovia dokonca ponúkajú plány, ktoré v prípade potreby zahŕňajú prístup k finančným poradcom. Na získanie prístupu k týmto plánom však spravidla budete musieť zaplatiť vyššie percento a môžu mať minimá na účte.

Súvisiace: Najlepší poradcovia Rob0 na automatizáciu vašich investícií

Moje stretnutie s certifikovaným finančným poradcom iba za poplatok

Na a Segment Fox Business„Dostal som otázku, akým investíciám môžu ľudia v týchto ťažkých ekonomických časoch dôverovať. Trochu som obišiel otázku a povedal som, že každý by mal požiadať o radu finančného plánovača, ktorý účtuje iba poplatky, konkrétne a Certifikovaný finančný plánovač (CFP), ktorý im pomôže zistiť, kde sa nachádzajú a čo musia urobiť, aby sa pripravili na dôchodok.

Potom som sa však cítil previnilo, že som nikdy neprijal vlastnú radu. Nikdy som nebol vidieť CFP. Väčšina mojich rád o investovaní do dôchodku pochádza z kníh, blogov a od správcov dôchodkového plánu zamestnávateľov. To sa už končilo. Rozhodol som sa, že musím navštíviť miestnu CFP.

Vtedy som si dohodol stretnutie s Johnom Gayom z Finančné plánovanie spoločnosti Frisco. Pred našim stretnutím nám John poslal našu úplnú správu o plánovaní, ktorá obsahovala:

- Rozdelenie majetku a investície

- Tolerancia rizika

- Celoživotné plánovanie príjmu

- Financovanie vysokoškolského vzdelávania

- Príloha (odporúčania k fondom, informácie o životnom poistení a všeobecné informácie)

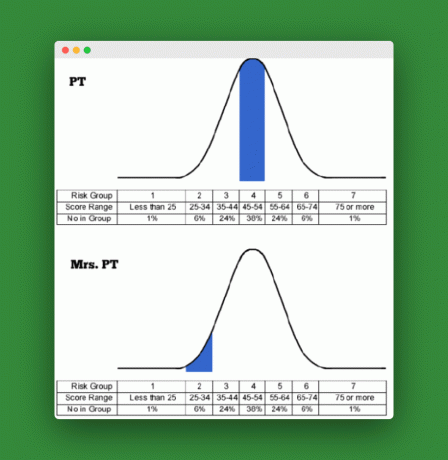

Hneď ako som prišiel do Johnovej kancelárie, bolo našou prvou úlohou preskúmať individuálne skóre tolerancie rizika pre mňa a pani. PT.

Naša tolerancia voči riziku

Každý z nás absolvoval posúdenie rizikového profilu, aby vyhodnotil svoju toleranciu voči riziku. Hodnotenie bolo asi 25 otázok. John odhalil naše skóre a tiež si prešiel niektoré z otázok, kde pani S PT sme sa najviac nezhodli.

Ako môžete vidieť na nižšie uvedených grafoch, zabodoval som v priemernom pásme (52), zatiaľ čo Mrs. PT dosiahol veľmi nízke skóre (30), pokiaľ ide o toleranciu rizika. Vedel som, že je konzervatívna. Ale človeče, podcenil som o koľko! Pri spätnom pohľade na prieskum, pani PT uviedla, že existujú určité finančné pojmy a koncepty, ktorým pri prieskume úplne nerozumie, a že to môže mierne ovplyvniť jej výsledky.

Stojí si však za svojim konzervatívnym postojom a cíti, že prieskum mal potrebný vplyv na naše pridelenie.

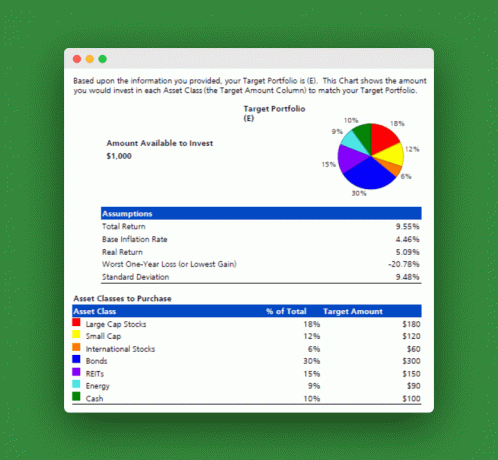

Softvér, ktorý John použil, vzal naše kombinované skóre tolerancie rizika a vytvoril alokáciu aktív, ktorá zodpovedá našim pocitom voči investičnému riziku. Tu sú výsledky:

Navrhované rozdelenie majetku

Jednoduchší spôsob, ako to prezentovať, by bolo povedať, že by sme mali investovať 60% do akcií, 30% do dlhopisov a 10% do peňažných ekvivalentov.

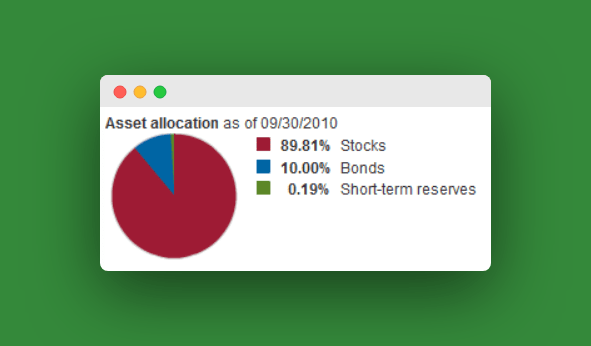

Tak kde sme práve teraz? Naše súčasné rozdelenie aktív je oveľa agresívnejšie než toto. Väčšinu majetku na dôchodok máme v akciách, pričom v dlhopisoch je menej ako 10%. Náš najväčší fond je fond Vanguard Target Retirement 2040 (VFORX), ktorý má nasledujúce pridelené prostriedky:

Väčšina našich ostatných fondov sú akciové indexové fondy. Naše celkové aktuálne pridelené prostriedky vo všetkých fondoch sa pravdepodobne pohybujú okolo 93% akcií, 7% dlhopisov. To je ďaleko od navrhovaného pridelenia.

Čo vám to hovorí, je to, že som väčšinu rozhodnutí investovať na dôchodok bez veľkého rešpektu k pani. PT. Zdá sa, že musím urobiť niekoľko úprav, aby naše investície odrážali našu toleranciu voči riziku.

Odporúčané fondy

John potom navrhol, aby sme získali nejaké finančné prostriedky na dosiahnutie správneho pridelenia (John miluje ETF):

- Akciový fond s veľkou kapitalizáciou: SPDR S&P 500 ETF (SPY)

- Akciový fond s malou kapitalizáciou: Vanguard Small Cap ETF (VB)

- Medzinárodný akciový fond: Vanguard Europe Pacific ETF

- Fond zdaniteľných dlhopisov: Vanguard Total Bond Market ETF (BND)

- Inflačný dlhopisový fond: Barclays TIPS Bond ETF (TIP)

- Fond mestských dlhopisov: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Short-Term Muni Bond ETF (SHM)

- Realitný (REIT) fond: (VEA) Vanguard REIT ETF (VNQ)

- Energetický/komoditný fond: Vanguard Energy ETF (VDE)

- Peňažné ekvivalenty: Fond peňažného trhu daňovej pokladnice, SPDR Barclays Capital 1-3 mesačný T-Bill ETF (BIL)

John povedal, že pre každý z našich investičných účtov, ktoré presahujú 10 000 dolárov (v našom prípade Rollover IRA), by sme mali strieľať, aby sme tieto investície mali. Pre účty s hodnotou 10 K alebo nižšou (naše Roth IRA, tradičná IRA a niektoré rôzne fondy), mali by sme si vybrať Vanguard Target Retirement Fund, ktorý odzrkadľuje alokáciu 60/30/10.

Súvisiace: Tajomstvo stať sa vlastným finančným expertom

Ďalšie informácie

Johnova relácia zahŕňala diskusiu o životnom poistení a financovaní vysokoškolského vzdelávania pre naše deti. Tieto informácie si uložím pre ďalší príspevok, ale môžem vám povedať, že John bol na mieste so svojimi odporúčaniami pre dlhodobé životné poistenie a 529 plánmi úspor na vysokej škole.

Nakoniec John zdôraznil, že je potrebné vybudovať náš núdzový fond na úroveň, ktorá by bola vhodnejšia pre živnostníka a živiteľa rodiny.

V zásade musíme urobiť všetko, čo je v našich silách, aby sme si vytvorili väčší peňažný vankúš, než budeme v našich investíciách do dôchodku postupovať oveľa ďalej. Viac som nemohol súhlasiť. V súčasnej dobe máme ušetrené životné náklady zhruba šesť mesiacov. Navrhol, aby to stálo až 18 mesiacov. Je pre mňa ťažké niekedy argumentovať proti väčšiemu núdzovému fondu.

Súvisiace:Kompletný sprievodca 529 úspornými plánmi na vysokej škole

Záver:

Celkovo som rád, že som sa stretol s Johnom. Odchádzal som sebavedomejší ohľadom našej finančnej budúcnosti a pani PT a ja teraz lepšie chápeme, ako smerovať budúce investície.

Podobnú hodnotu môžete nájsť aj pri rozhovore s finančným poradcom. Je však dôležité nikdy neprestať učiť sa o spôsoboch, ako rozumnejšie šetriť a investovať. Nikto, dokonca ani fiduciárny CFP, nebude nikdy taký zanietený pre vaše osobné finančné ciele ako ty sú. Zvážte použitie SmartAsset na nájdenie finančného poradcu.

Stretli ste sa niekedy s finančným plánovačom? Ak áno, aké boli vaše hlavné poznatky?

Pokračujte v čítaní:

027: Odchod do 30 -tky so zakladateľom startupu Michaelom z Financial Alert

(VFORX) Jeden krásny fond, ktorý používam na investovanie do dôchodku do roku 2040

Som príliš starý na to, aby som investoval s Roth IRA?

Nakoniec, Robo-poradca, ktorý vám pomôže spravovať váš 401K [Blooom Review]