Počuli ste alebo čítali ste štatistiku, že 40% Američanov by nedokázalo pokryť núdzovú situáciu 400 dolárov?

Vyplýva to zo správy Federálneho rezervného systému, „Správa o ekonomickom blahobyte amerických domácností v roku 2018“Vydané v máji 2019.

Výsledky prieskumu ukazujú, že mnoho dospelých je finančne zraniteľných a mali by problémy s riešením núdzových nákladov už od 400 dolárov.

K štatistike som bol skeptický (dôverujem zdroju, len som tomu chcel lepšie porozumieť), a tak som sa prebral k niektorým údajom, aby som sa dozvedel trochu viac. Ukazuje sa, že priemerné úspory v Amerike sú dosť nízke. Aj keď sa môžeme hádať o dôvodoch, prečo, nemôžeme tvrdiť, že zostatky musia byť vyššie, ak ľudia budú cítiť akýkoľvek pocit finančného zabezpečenia.

Obsah

- Naše zdroje údajov

- Sadzba osobných úspor v Amerike

- Priemerný zostatok úspor v Amerike

- Držba a hodnota finančného majetku (2019)

- Priemerné úspory podľa veku

- Priemerné úspory v percentile čistej hodnoty

Naše zdroje údajov

Väčšina našich údajov bude pochádzať z rôznych častí Federálneho rezervného systému.

Milujem Prieskum federálnych rezerv o spotrebiteľských financiách pretože nám poskytuje neuveriteľné pohľady na financie priemerného Američana. Vykonáva ho každé tri roky Federálny rezervný systém v spolupráci s ministerstvom financií. Najnovšie vydanie bolo pre rok 2019, ale 9% prieskumov bolo dokončených vo februári a apríli 2020, v prvých mesiacoch pandémie.

Napriek vplyvu Covid-19 si myslím, že informácie sú stále užitočné na štúdium.

Sadzba osobných úspor v Amerike

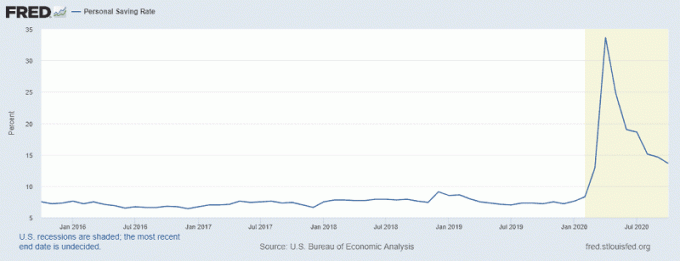

Chcem začať s Osobná úsporná sadzba, štatistiku, ktorú priniesol federálny rezervný fond St. Louis, ktorý počas pandémie prudko stúpal.

Vrchol grafu zodpovedá aprílu 2020, keď miera osobných úspor dosiahla 33,7%! To zodpovedalo prijatiu zákona CARES 27. marca 2020. Stimulačné kontroly boli vydané až o niekoľko týždňov neskôr a pri zavádzaní boli problémy, ale pravdepodobne to prispelo k nárastu.

Dokonca aj v októbri 2020, posledný dostupný mesiac, máme miery úspor 13,6% - čo je miera, ktorú sme od recesie na začiatku osemdesiatych rokov minulého storočia trvalo nevideli. Američania nemajú dlhú históriu, ako ušetriť veľa zo svojich príjmov.

Priemerný zostatok úspor v Amerike

Teraz, keď vieme, že nedávna história má mieru úspor okolo 6-8%, aké sú naše úspory? Koľko by ste mali ušetriť v akom veku?

Preto to musíme rozobrať a definovať, čo znamená „zostatok úspor“. Federálny rezervný systém to nemá ako kategóriu a rozdeľuje finančné aktíva do týchto kategórií:

- Akékoľvek finančné aktívum: Toto je nadradená kategória, ktorá zahŕňa všetky ostatné aktíva.

- Transakčné účty: Patria sem bankové účty (šeky, úspory, peňažný trh) plus predplatené debetné karty

- Vkladové listy

- Sporiace dlhopisy

- Dlhopisy

- Zásoby

- Združené investičné fondy: Podielové fondy, ETF, hedžové fondy atď

- Dôchodkové účty

- Peňažné životné poistenie: Ako napríklad celoživotné poistenie, ktoré má zložku peňažnej hodnoty

- Ostatné spravované aktíva

- Iné

Peniaze sú zameniteľné, takže by ste mohli tvrdiť, že ich pridaním by sa rovnali vaše úspory (a mali by ste pravdu), ale myslím si, že to nie je naším cieľom. Nechceme vedieť, likvidná čistá hodnota priemerného Američana - chceme vedieť, koľko je v „úsporách“.

Moja definícia úspor teda zahŕňa iba prvé dve kategórie - transakčné účty a vkladové certifikáty. Myslím si, že všetky ostatné finančné aktíva majú iný účel ako „úspory“.

Ak chcete zahrnúť všetky finančné aktíva („všetky aktíva“), potom stredný zostatok úspor v Amerike za rok 2019 bol 25 700 dolárov a priemerný zostatok úspor bol 363 700 dolárov.

Držba a hodnota finančného majetku (2019)

Toto sú údaje priamo z SCF:

| Kategória | Stredná hodnota | Priemerná hodnota |

|---|---|---|

| Akékoľvek finančné aktívum | $25,700 | $363,700 |

| Transakčné účty | $5,300 | $41,700 |

| Vkladové listy | $25,000 | $102,000 |

| Sporiace dlhopisy | $800 | $8,500 |

| Dlhopisy | $121,000 | $653,600 |

| Zásoby | $25,000 | $348,500 |

| Združené investičné fondy | $110,000 | $854,300 |

| Dôchodkové účty | $65,000 | $255,200 |

| Peňažné životné poistenie | $9,000 | $41,000 |

| Ostatné spravované aktíva | $115,000 | $512,200 |

| Iné | $4,000 | $73,800 |

Moja prvá reakcia na toto čítanie je, že medzi priemerom a mediánom je ohromujúci rozdiel - priemer 363 700 dolárov vs. medián 25 700 dolárov. To mi hovorí jednu vec - je tu dosť značná medzera v bohatstve (niečo, čo už vieme). Ako hovorí vtip, keď Bill Gates vojde do miestnosti, priemerný človek v tejto miestnosti je milionár (prinajmenšom!).

To isté by sa dalo povedať, ak niekto vo veku 70 rokov vojde do miestnosti plnej 5-ročných detí, takže to musíme rozdeliť do vekových skupín.

Priemerné úspory podľa veku

V nižšie uvedenej tabuľke sa hotovostné úspory týkajú iba transakčných a vkladové listy. All Assets znamená všetky finančné aktíva.

| Vek | Úspory v hotovosti (Medián) |

Úspory v hotovosti (Priemer) |

Všetky aktíva (Medián) |

Všetky aktíva (Priemer) |

|---|---|---|---|---|

| Menej ako 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Vek je tiež trochu zložité používať, takže som ho chcel rozdeliť na inú kategóriu, percentil čistej hodnoty.

Priemerné úspory v percentile čistej hodnoty

Peňažné úspory sa týkajú iba transakcií a vkladových certifikátov. All Assets znamená všetky finančné aktíva.

|

Čistá hodnota Percentil |

Úspory v hotovosti (Medián) |

Úspory v hotovosti (Priemer) |

Všetky aktíva (Medián) |

Všetky aktíva (Priemer) |

|---|---|---|---|---|

| Menej ako 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Ako vidíme, zostatky úspor Američanov v dolných 35% čistého bohatstva sú dosť nízke. S iba 2 900 dolármi „v banke“ nie je veľký priestor na chyby. Pre mnohé z týchto rodín je to aj ich pracovná rovnováha - nie sú to „úspory“ v tom zmysle, že ich majú na daždivý deň. Sú to všetky peniaze, ktoré majú.

To je jeden z dôvodov, prečo Federálny rezervný systém uviedol, že 40% Američanov nedokázalo zvládnuť núdzovú situáciu 400 dolárov - dolných 35% čistého bohatstva má tak malý vankúš. Stredná hodnota ich finančných aktív je iba 1 400 dolárov. To znamená, že polovica zo spodných 35% má menej ako 1400 dolárov akékoľvek finančné aktívum.

To ešte neberie do úvahy žiadny osobný dlh a obsluhu tohto dlhu!. Priemerný dlh kreditnej karty v roku 2019 bol 2 700 dolárov, priemer bol 6 300 dolárov.

Mám podozrenie, že vplyv pandémie ďalej zníži zostatky na sporivých účtoch, najmä na tých v najslabších finančných pozíciách, napriek tomu, čo Fed hovorí o mierach osobných úspor.