Послушайте этот пост, любезно предоставленный командой Оптимальные финансы Daily.

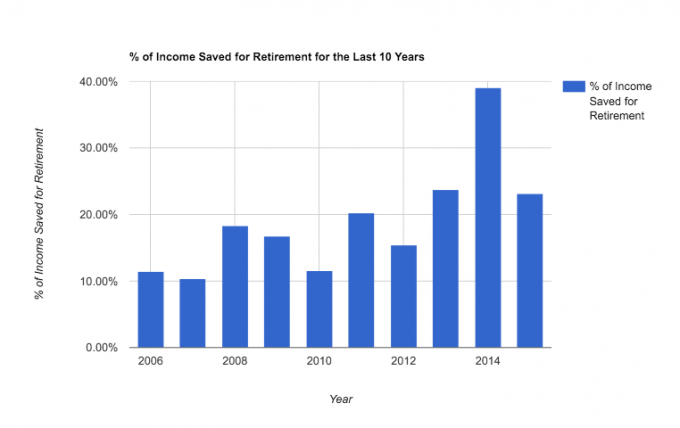

Сегодня я хочу показать вам, как за десять лет нашего брака (с моих 30-го по 39-й год) мы отложили в среднем 20% нашего дохода до уплаты налогов на пенсию.

В худший год мы сэкономили 10%, а в лучший — почти 40%! Неплохо, правда?

20% — один из наиболее часто рекомендуемых процентов для пенсионных накоплений. Полное совпадение, клянусь.

Тем не менее, экономия такой большой суммы денег заставила нас взглянуть на наши балансы и задаться вопросом: «Должны ли мы хватит откладывать на пенсию и начать концентрироваться на других целях: ипотеке, колледже, развлечениях и т. д.?»

Я ни в коем случае не собираюсь сделать здесь победный круг – мы не готовы досрочно сойти с дистанции. Но я очень надеюсь, что эта статья даст вам представление о том, что возможно в течение десяти лет. Вот реальный снимок:

Сегодня я хочу поделиться почему и как нашей истории пенсионных накоплений.

Но сначала несколько предостережений:

- Остальные 80% мы не испортили. Это всего лишь пенсионные накопления, а не все экономия (см. все наши цели сбережений). За эти десять лет мы тоже накопили на 20% Авансовые платежи на два дома, оплачено новый фургон наличными, начали инвестировать, облагаемые налогом, и погасили большие долги, такие как наши студенческие кредиты и заметки о старой машине. Если бы мне пришлось подсчитать процент нашей фактической стоимости жизни после уплаты налогов, десятины / благотворительности и целей непенсионных сбережений, я бы оценил ее примерно в 55-60% нашего дохода.

- Я стал самозанятым в 2010 году. Это позволило нам открыть счета Solo 401K и значительно увеличить наши ежегодные пенсионные накопления с налоговыми льготами. Это, в сочетании с избавлением от долгов, позволило нам с каждым годом экономить все больше и больше.

- Наконец, я не делюсь здесь нашими доходами, но могу привести несколько примеров того, как может выглядеть экономия 20% в течение десяти лет для определенных доходов (предполагается доходность в 6%):

– Кто-то с доходом в 25 000 долларов, отложив 20%, сможет накопить 69 858,21 доллара за десять лет. Эта сумма превратится в 224 044,74 доллара в течение следующих 20 лет без каких-либо дополнительных сбережений.

– Кто-то с доходом в 75 000 долларов, откладывая 20%, сможет накопить 209 574,64 доллара за десять лет. Эта сумма превратится в 672 134,26 доллара в течение следующих 20 лет без каких-либо дополнительных сбережений.

– Кто-то с доходом в 125 000 долларов, отложив 20%, сможет накопить 349 291,07 доллара за десять лет. Эта сумма превратится в 1 120 223,78 доллара в течение следующих 20 лет без каких-либо дополнительных сбережений.

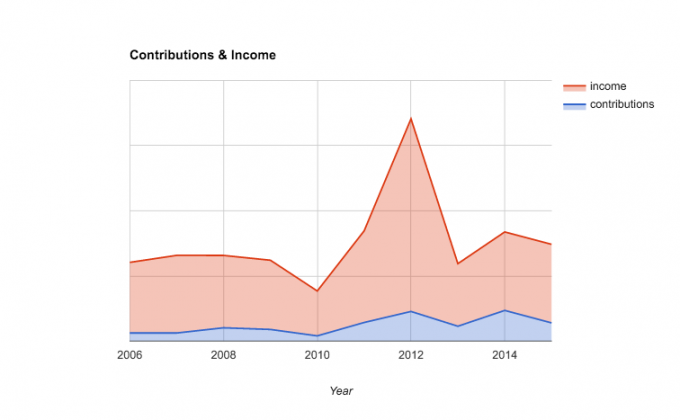

Итак, как вы можете видеть, сэкономив 20% в возрасте 30 лет, вы продвинетесь на пути к здоровому пенсионному счету. Вот краткий обзор наших доходов по сравнению с нашим вкладом:

Почему мы сэкономили тот процент, который сделали

Моя мотивация откладывать деньги на пенсию в 30 лет была двоякой:

Во-первых, и это может быть удивительно, я не люблю платить федеральный подоходный налог. Я воспользуюсь любым шансом избежать уплаты нескольких налогов, даже если это временно. Итак, когда я начал зарабатывать хорошие деньги на своей работе, я увидел в своей компании 401K способ сократить свои текущие налоговые счета. Звучит безумно, я знаю. Но, честно говоря, это большая часть моей мотивации.

Большая часть этой страсти была вызвана чтением блоги о личных финансах мне где-то от 20 до 30, и меня вдохновляют эти истории – вот почему я делюсь этим постом сегодня.

Во-вторых, я ценю безопасность, личную ответственность и свою независимость. Я не хочу зависеть от чьей-либо помощи, когда я стар и слишком устал, чтобы работать на себя. Наличие хороших пенсионных накоплений позволит мне немного легче отдыхать в пожилом возрасте, зная, что я не обуза для своих собратьев.

Для госпожи ПТ, она просто более консервативна в финансовом отношении и ценит безопасность даже больше, чем я. Поэтому у нее никогда не было недостатка в мотивации откладывать деньги на будущее. Она бережлива по натуре.

Мы не ставили перед собой задачу сэкономить 20%. Фактически, мы никогда не садились за стол, чтобы определить реальный процент. Наш подход всегда заключался в том, чтобы экономить как можно больше и как минимум, добиваться соответствия требованиям работодателя и достигать максимальных лимитов годовых взносов.

20% — это, вероятно, отличный процент для любого, к которому стоит стремиться, если вы планируете накопить достаточно сбережений, чтобы с комфортом выйти на пенсию (возможно, немного рано). Но не думайте, что вам нужно начинать с этого.

Мы начали с 10% (а я экономил еще меньше, когда мне было 20 лет). Просто начните откладывать деньги прямо сейчас, и вы обнаружите, что по мере того, как вы повзрослеете в финансовом отношении, вы хочу сэкономить больше.

Как мы отложили 20% нашего дохода на пенсию

Хотя 20% — это не умопомрачительный процент экономии (есть новый движение 50% вкладчиков (что я очень аплодирую), это последовательно и важно для нашего долгосрочного финансового будущего. Вот как мы это сделали:

1. Мы использовали доступные нам налоговые льготы. Когда я работал в корпоративной сфере (2006-2009), я пользовался услугами компании 401К (и соответствующей), а г-жа. PT использовала ее 403B. Когда мы «исчерпали» эти возможности, мы открыл IRA Рота (в 2008 году) для размещения дополнительных накоплений. А когда я стал самозанятым (2010 г.), мы открыл Solo 401Ks. У каждой учетной записи разные правила, но обычно нам удавалось использовать два или более одновременно. Для особо любопытных мы используем этот один фонд во всех наших пенсионных инвестициях.

2. Мы автоматизировали наши сберегательные вклады там, где это возможно. Ничто не привело нас к более последовательной экономии лучше, чем подход к автоматической экономии. Это просто работает. Если вы не автоматизируете свои пенсионные накопления, сделайте это прямо сейчас. Есть также приложения это может помочь вам автоматизировать ваши сбережения.

3. Мы сохранили прибавки. Когда мы получили больше доходов, либо потому, что сокращение долга высвободило больше денег в нашем бюджете, либо потому, что просто потому, что я начал больше зарабатывать на своем бизнесе, мы всегда вкладываем эти дополнительные деньги в большее сбережения. Мы не позволили нашему образу жизни приблизиться к нашему новому располагаемому доходу.

4. Мы сделали несколько сумасшедших вещей. За прошедшие годы мы пошли на некоторые жертвы и жили неортодоксальной жизнью в стремлении к более скромному существованию. У нас есть:

- перерезать кабель,

- построили собственную мебель,

- сделал домашний ремонт своими руками,

- держал одну и ту же машину 10 лет (видимо надо об этом написать),

- ушел на недельную заморозку расходов,

- и совсем недавно перешел на программу медицинского обмена.

Я делюсь этими вещами, чтобы немного оживить этот пост и дать вам что-нибудь интересное, что можно взять с собой. Но мои убеждения относительно бережливости изменились с тех пор, как я впервые решил «экономить деньги», делая некоторые из этих вещей.

Я считаю, что бережливость — это здорово, и ее практика привела к более здоровой и счастливой жизни. Но бережливость на самом деле не повлияла на нашу способность экономить столько, сколько мы имеем. Мы постоянно экономили, потому что сосредоточились на пункте 2 выше. Это самое важное, что нужно сделать.

Выводы для вашего пути к пенсионным накоплениям

- Десятилетие постоянных сбережений может оказать существенное влияние на ваш выход на пенсию.

- Важно найти свою мотивацию, но опираясь на система автоматических взносов является ключевым.

- 20% — отличная цель для тех, кому за 30, но не обязательно с этого начинать. Начните с 10%, как мы.

- Избавление от долгов и создание дополнительного дохода поможет вам быстрее достичь своих целей.

Какой процент своего дохода вы откладываете на пенсию?

Филип Тейлор — CPA, писатель, предприниматель и основатель FinCon. Филиппа цитировали и освещали во многих средствах массовой информации, в том числе Нью-Йорк Таймс, Вашингтон Пост, Форбс, Фокс Бизнес, и более. Свяжитесь с ним на Твиттер или LinkedIn.