MНам с женой 38 и 43 года соответственно, и мы только что выплатили ипотечный кредит - дом, который мы купили семь лет назад. Приятно сразу владеть своим домом и не рисковать в жизни большим долгом.

Принятие решения о досрочном погашении ипотечного кредита - это решение, к которому мы постоянно ходим. Мы с этим боролись. Но, в конечном итоге, наши финансовые успехи и инерция подтолкнули нас к тому, чтобы пойти вперед с выплатой.

Если вы читаете этот пост, вы, вероятно, тоже боретесь с решением.

Давайте остановимся прямо здесь и осознаем, как здорово, что вы даже обдумываете этот вопрос. Несомненно, у вас все идет хорошо в финансовом отношении, и вы приняли несколько разумных решений с вашими деньгами. Поздравляю!

Если вы обдумываете это решение и у вас есть возможность досрочно погасить ипотечный кредит - либо единовременная выплата или обычная предоплата - я думаю, вы должны, даже если долгосрочная математика говорит, что вы не должен.

В этой статье я более подробно расскажу, почему я считаю, что вам следует погасить ипотеку раньше срока, как я обдумал это решение. некоторые из плюсов и минусов, и, наконец, я поделюсь фактическим процессом, который мы предприняли для досрочного погашения нашей ипотеки (ПЛЮС, еще 5 стратегии).

Что нужно сделать, прежде чем вы подумаете о досрочном погашении ипотеки

Несколько предостережений, прежде чем мы рассмотрим этот вопрос. Я предполагаю, что вы живете по средствам и у вас есть все необходимое. Вот еще несколько вещей, о которых вам, вероятно, следовало позаботиться, прежде чем приступить к досрочному погашению ипотеки.

- Иметь хорошо организованный фонд чрезвычайных сбережений. Это личные финансы 101. Сохраните достаточно сбережений на случай чрезвычайной ситуации, чтобы в случае чрезвычайной ситуации вы могли покрыть их этими средствами.

- Других долгов нет. В большинстве случаев ипотека должна быть последним долгом, который вам нужно решить. Избавьтесь от автокредитов, личных ссуд, медицинских долгов и, конечно, от любых долгов по кредитным картам, прежде чем погрузиться в процесс предоплаты по ипотеке.

- Получите совпадение с вашим работодателем. Если ваша компания 401k предлагает соответствующую программу сбережений, вы определенно должны ее получить, и у вас должна быть возможность поддерживать этот уровень сбережений, пока вы досрочно выплачиваете ипотечный кредит.

- Будьте в основном оседлыми. Жизнь все время меняется, но тем, кто хочет взяться за ипотечный кредит, следует привести свою жизнь в порядок и немного устроиться. Ваш доход стабильный и растет? Вы закончили с планированием семьи? Вы укоренились в своем сообществе? Откровенно говоря, если вы не устроились в жизни, вам не следует покупать дома для жизни.

А как насчет студенческих ссуд?

Задолженность по студенческим займам и ипотечные кредиты часто попадают в корзину «хороших долгов».

Задолженность по студенческому кредиту, который обычно имеет очень низкую процентную ставку, со временем увеличивает вашу способность получить более высокооплачиваемую работу. Он также не облагается налогом, как и проценты по ипотеке.

Итак, что вам следует заплатить в первую очередь?

Как известно, есть два способа погашения долга, о которых чаще всего говорят.

Один из них - метод «снежного кома». В соответствии с этой техникой, которую поощряет финансовый гуру Дэйв Рэмси, человек в первую очередь атакует самый маленький долг.

По атаковать долг с наименьшим балансом человек довольно быстро добьется успеха.

По словам Рэмси, это важно, потому что выплатить долг - это увлекательно. Такой энтузиазм помогает оставаться дисциплинированным.

Большинство людей, подписавшихся на этот метод, предпочли бы сначала погасить задолженность по студенческой ссуде из-за более низкого баланса.

Второй способ, которым многие люди решают, по каким счетам оплачивать в первую очередь, основан на очень простом финансовом принципе. Взгляните на процентные ставки по всем своим векселям и сначала выберите вексель с самой высокой процентной ставкой.

Студенческие ссуды обычно имеют процентную ставку от низкой до умеренной, в настоящее время в США она составляет в среднем 5,8%. согласно Новой Америке.

Ставки по ипотеке действительно низкие, в настоящее время в среднем ниже 4%, за банковскую ставку.

Если ваши ставки находятся в этих диапазонах, нетрудно сначала погасить задолженность по студенческому кредиту.

Связанный:Правило хромых 25% и сколько дома вы можете (ответственно) позволить

Выплачивать ипотеку раньше или инвестировать?

Спор о досрочном погашении ипотеки в основном вращается вокруг того, стоит ли вместо этого вкладывать деньги.

Математика фактически поддерживает инвестирование в большинстве случаев, особенно когда срок становится длиннее. Я не буду вдаваться в подробности, но вот пара коротких грубых примеров:

- Допустим, у вас есть ипотечный кредит на сумму 200 000 долларов под 30-летнюю фиксированную процентную ставку 4%.

- Предположим также, что у вас есть дополнительно 1000 долларов в месяц, которые можно вложить в налогооблагаемые инвестиционные счета или подать заявку на ипотеку.

Пример 1 (Инвестировать): Если вы потратите следующие 30 лет на погашение этих минимальных выплат, вы заплатите в общей сложности 343 739,21 доллара США в виде комбинированных выплат по основной сумме и процентам. Если вы вкладываете 1000 долларов каждый месяц в налогооблагаемый инвестиционный счет с прогнозируемой годовой доходностью 6%, только ваши инвестиции будут стоить около 1000000 долларов на 30-летнюю отметку.

Пример 2 (Выплата долга): Если вместо этого вы примените дополнительные 1000 долларов к своим ежемесячным платежам, по истечении 10,5 лет вы выплатите ипотечный кредит. Вы заплатите в общей сложности 245 007,71 доллара США в виде комбинированных выплат по основной сумме и процентам. Если после этого вы начали вкладывать 1000 долларов плюс ипотечный платеж в размере 954,83 доллара каждый месяц на налогооблагаемый инвестиционный счет в прогнозируемая годовая доходность 6%, ваши инвестиции будут расти в течение следующих 19,5 лет и будут стоить около 850 000 долларов США к 30-летнему периоду. отметка.

Таким образом, даже если вы сэкономите около 100 000 долларов на выплатах процентов, вы теряете более $ 150 000 в виде потенциальной инвестиционной выгоды.

За 10 или 15 лет разница не такая резкая, как и доходность фондового рынка. Но важно понимать, от чего вы отказываетесь в долгосрочной перспективе, и я думаю, что этот пример показывает именно это.

Прежде чем мы покинем этот раздел, вы должны знать: вы можете делать и то, и другое! Вы можете быстро оформить ипотечный кредит и по-прежнему активно инвестировать. Это не предложение "либо-либо".

Скорее всего, в будущем вы заработаете больше денег. Вы получите прибавку. Ваш бизнес будет расти. Вы создадите второй или третий поток доходов. Представление о том, что вы можете делать только одно или другое, только ограничивает ваше мышление.

Идите за обоими! Когда вы делаете и то, и другое, математика всегда работает в вашу пользу.

Связанный:Что удерживает вас от радикальной финансовой жизни?

Преимущества досрочного погашения ипотеки

- Уменьшите сумму процентов, выплачиваемых по долгу. Уменьшая время, необходимое для выплаты ссуды, вы уменьшаете сумму процентов, которые будете платить. В приведенном выше примере вы экономите около 100 000 долларов.

- Уменьшите ежемесячный отток. Как только вы выплатите ипотечный кредит, у вас больше не будет ипотечного платежа. Теперь ваши ежемесячные расходы ниже, и у вас будет больше денег в ежемесячном бюджете, чтобы заниматься другими делами: инвестировать, тратить, отдавать и т. Д.

- Больше свободы. Заблаговременно отказавшись от ипотеки, вы принесете в свою жизнь больше свободы. Может быть, теперь вы или ваш супруг останетесь дома с детьми? Если вы такой же подающий надежды предприниматель, как я, подумайте о том, насколько легче вам было бы уволиться с постоянной работы и заниматься бизнес-идеей на постоянной основе. Без ипотеки = свобода!

- Безопасность и душевное спокойствие для вашей семьи. С меньшими расходами вы обеспечите больше безопасности своей семье на случай непредвиденных ситуаций в будущем. У вас всегда будет свой дом, независимо от экономики или проблем банка. Это очень важно для моей жены. Это основная причина, по которой она хотела списать этот долг. Она гораздо более уверена в нашем общем финансовом положении без домашнего долга.

- Упростите свои финансы и жизнь. Чем старше я становлюсь, тем меньше хочу думать о своих финансах. Удаление ипотеки означает, что мне не нужно думать о выплате ипотечного кредита, моем кредиторе или возиться с онлайн-платежами.

Недостатки досрочного погашения ипотеки

- Сниженная ликвидность. Когда вы выплачиваете ипотечный кредит раньше срока, вы, вероятно, снимаете со стола деньги, которые можно было бы быстро реализовать, чтобы помочь вам в вашей жизни. Досрочная выплата ипотеки может на время оставить вас «богатым» и бедным с наличными деньгами.

- В целом менее разнообразное портфолио. Выплачивая ипотечный кредит, вы можете положить много яиц в одну большую корзину. Это делает вас действительно зависимым от местного рынка недвижимости (некоторые из которых фактически падают в цене) и от экономики в целом.

- Потеря налогового вычета (хотя новый налоговый закон для некоторых меняет это). Когда приходит время платить налоги, одним из самых приятных преимуществ ипотечного кредита является удержание процентов по жилищной ипотеке, на которое вы можете претендовать, если перечислите свои вычеты. Однако новый налоговый закон увеличил размер стандартного вычета, и поэтому многие люди в любом случае потеряют возможность использовать этот вычет.

- Потерянный потенциальный доход от инвестиций. Это главное. Говоря «да» выплате ипотечного кредита, вы говорите «нет» инвестированию в фондовый рынок, аренду недвижимости, свой бизнес и другие инвестиции. Альтернативные издержки могут быть огромными, как мы показали в приведенном выше примере.

- Вы по-прежнему будете получать платежи (налоги на имущество, страхование, взносы в ТСЖ, техническое обслуживание и т. Д.). Тот факт, что вы отказались от ипотеки, еще не означает, что вам не придется платить за дом. На самом деле, у вас все еще есть как минимум три основных вида расходов: налоги, страхование и техническое обслуживание. Это облом. Кроме того, вам придется начать откладывать и самостоятельно вносить страховые и налоговые платежи, если вы их ранее депонировали.

- Возможные комиссии за предоплату и негативные кредитные последствия. Остерегайтесь сборов за предоплату. Они могут превратить ваш план ранней выплаты в ужасную идею. Наконец, знайте, что если вы выплатите ипотечный кредит - свою основную кредитную линию в рассрочку, - вы, вероятно, снизите свою привлекательность для будущих кредиторов, которые предпочли бы видеть более разнообразный кредитный портфель. Хотя, возможно, вам не понадобится кредит, если вы заплатите за дом.

6 различных стратегий для досрочного погашения ипотеки

Итак, вы решили это сделать. Давайте поговорим о некоторых способах погашения ипотеки раньше срока. Их довольно много:

1. Регулярные (дополнительные) предоплаты по ипотеке.

Самый распространенный способ - просто начать ежемесячно вносить дополнительные основные платежи.

В идеале вы можете автоматизировать эту функцию с вашим кредитором. Просто убедитесь, что, когда вы начнете делать дополнительные платежи, они будут применяться к вашей фактической основной сумме по сравнению с основной суммой и процентами.

Дополнительные 250 долларов в месяц на ссуду на 200 000 под 4% сократят срок действия вашей ссуды на 10 лет - с 30-летней ипотеки до 20-летней.

2. Настроить двухнедельные платежи

Вместо того, чтобы платить по ипотеке каждый месяц, вы можете перейти на выплаты раз в две недели. Это даст вам 26 половинных выплат каждый год против 12 полных выплат.

Эта стратегия поможет вам ускорить выплату по ипотеке и сэкономить на процентах, фактически не меняя значительных денежных затрат.

Я знаю, что Quicken Loans позволяет автоматизировать этот тип платежей. Обратитесь к своему кредитору, чтобы узнать, могут ли они настроить его за вас.

3. Рефинансирование до 15-летней ипотеки против 30-летней

Чтобы заставить себя быстрее погасить свой дом, вы можете рефинансировать ипотечный кредит до 10, 15 или 20 лет. Перед рефинансированием вам понадобится хороший кредитный рейтинг. Рассмотрим Experian Boost для увеличения твоего.

Здесь могут быть затраты на закрытие. Но лучшая ставка и более короткий срок могут быть именно той стратегией, которая вам нужна.

На самом деле мы сделали это сами после того, как пробыли в нашем доме три года. Мы думали, что все будет в порядке, просто выплатив его в течение 15-летнего срока. Но всего через три года у нас снова появился зуд, и мы решили начать делать большие единовременные выплаты.

Связанный:Плюсы и минусы ипотеки на 15 и 30 лет

4. Сдайте в аренду комнату (также известную как House Hack) и примените арендную плату

Альтернативная стратегия - стать хозяином Airbnb и сдавайте комнату в своем доме случайному посетителю. Этот дополнительный поток дохода может быть применен непосредственно к остатку по ипотечному кредиту и поможет вам быстрее погасить свой дом.

5. Программное обеспечение для ускорения ипотеки / HELOC

Я заглянул в программное обеспечение / стратегии ускорения ипотечного кредитования и я просто не могу понять, как они на самом деле работают, не говоря уже о том, чтобы провести фактический анализ затрат и выгод от программного обеспечения, необходимого для его эффективного выполнения.

Они тоже кажутся слишком сложными и мошенническими. Я советую держаться подальше от всего, что кажется странным или непонятным. Я этого не понимаю, поэтому пропущу.

6. Досрочное погашение ипотеки с единовременными выплатами

В конечном итоге это метод, который мы использовали в последние два года, чтобы выбить нашу ипотеку. В основном мы спрятали наличные, полученные от успехов в бизнесе, и использовали их для крупных единовременных выплат, в результате чего в прошлом месяце мы выплатили ~ 49 тысяч долларов.

Будь то ежегодные бонусы, возврат налогов, опционы на акции или какой-то побочный деловой бум, подумайте о единовременных выплатах, которые вы будете получать в следующие несколько лет. Планируйте использовать эти большие куски для выплаты ипотечного кредита.

К сожалению, автоматизировать это невозможно. Но если вы находитесь в месте, где вы просто сокрушаете его в финансовом отношении, и вы доверяете себе, чтобы не позволить вашему образу жизни закрасться, это может быть чрезвычайно эффективной стратегией.

Фактический процесс выплаты ипотеки (также известный как совершение окончательного платежа)

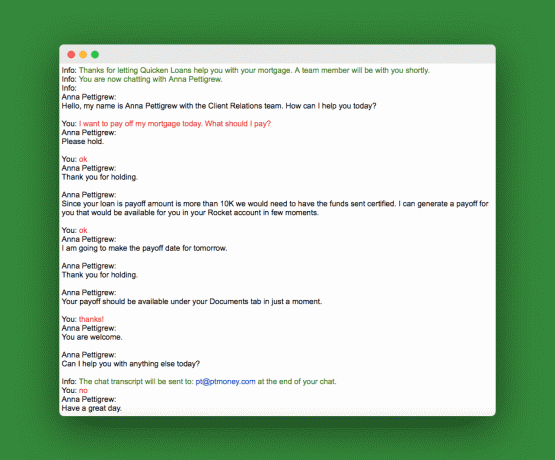

Когда придет время произвести последний платеж с использованием единовременной выплаты, вам нужно будет запросить сумму выплаты. Эта сумма будет немного отличаться от вашего фактического остатка по ипотеке, указанного в вашей выписке или на веб-сайте вашего кредитора.

Вы можете позвонить и запросить это или сделать, как я, и воспользоваться чатом поддержки клиентов на веб-сайте кредитора. Вот моя ветка чата:

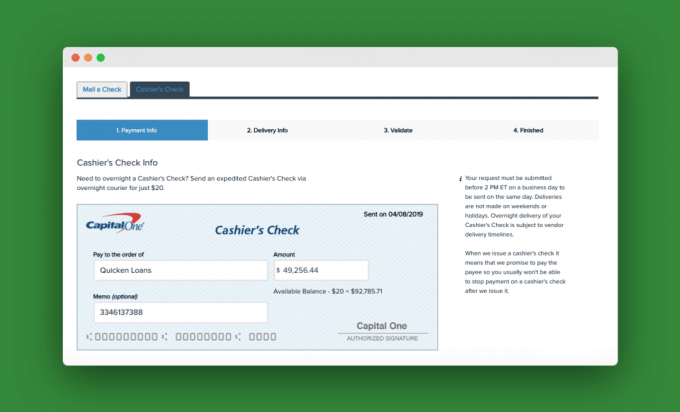

Получив этот номер выплаты, мы зашли в онлайн-аккаунт нашего личного текущего счета и настроили оплату чеком кассира. За ночевку нужно было заплатить 20 долларов. Вот снимок чека нашего кассира:

Как только кредитор получит последний платеж, он применит его к ссуде и отправит вам письмо, чтобы проинформировать вас о том, что ваша ипотечная ссуда выплачена полностью.

Больше вопросов

Что делать, если у вас есть две ипотеки на ваш дом? Допустим, у вас есть две ипотеки на ваш дом: основная ипотека и вторая ипотека, или HELOC. В этом случае вам обязательно стоит выплатить вторую ипотеку или сначала HELOC. В 99% случаев эти вторые ссуды будут иметь более высокие процентные ставки и меньшую сумму. Сначала выбейте их, а затем займитесь основным.

Что делать, если у вас есть ипотечная аренда недвижимости, как у меня? Если у вас есть ипотека на аренду жилья, если она не является какой-то незначительной, эта задолженность должна быть второстепенной по важности после ипотеки дома. Если что-то случится с ипотекой арендуемой недвижимости, худшее, что может случиться, - это то, что вы больше не сможете сдавать ее в аренду. Но если банк потребует выплаты ипотечного кредита, вы окажетесь вне дома. Здесь самое умное - сначала выплатить ипотечный кредит.

Последние мысли о досрочном погашении ипотеки

Если вы задаетесь вопросом о том, нужно ли раньше выплачивать ипотечный кредит, то вы находитесь в отличном месте. Честно говоря, то, что вы здесь делаете, не имеет большого значения, потому что вы уже принимаете такие хорошие финансовые решения.

Если вы из тех, кто уделяет большое внимание математике, и у вас есть дом для этих вложений, то, во что бы то ни стало, позвольте числам вести вас.

Но если вы можете стремиться к тому, чтобы полностью освободиться от долгов и при этом сохранять некоторые агрессивные сбережения (вероятно, вы так и поступите), тогда переходите к досрочной выплате по ипотеке.

Какой у тебя план? Будете ли вы выплачивать ипотечный кредит раньше срока?

Филип Тейлор, также известный как «PT», - бухгалтер, блогер, подкастер, муж и отец троих детей. PT также является основателем и генеральным директором конференции и торговой выставки индустрии личных финансов. FinCon.

Он создал Part-Time Money® еще в 2007 году, чтобы делиться своими советами о деньгах, считая себя ответственным (в то время как погашение долга на сумму более 75 тысяч долларов), а также познакомиться с другими людьми, увлеченными движением в финансовую независимость.