Запущен в 2011 году, Wealthfront Робо-консультант с активами под управлением более 11,5 миллиардов долларов по состоянию на февраль 2019 года. Робо-консультант - это тип инвестиционной консультационной службы, которая использует роботов, а не людей, чтобы помочь вам инвестировать - отсюда и робот-консультант портманто.

Это немного сложнее, но для всех практических целей это роботы. 🙂

Wealthfront позиционирует себя как «самый эффективный с точки зрения налогообложения, недорогой и беспроблемный способ инвестирования». Их предложение убедительно. Всего за 0,25% сверх сборов базовых фондов, которые представляют собой недорогие ETF из таких мест, как Авангард, они делают всю тяжелую работу и не забывают делать это с памятью компьютера. Потому что ими управляют компьютеры.

я думаю робо-советники великолепны потому что они предлагают профессиональные консультационные услуги, по крайней мере, ванильную версию (или космополитичную, чтобы сохранить ледяной кремовая аналогия как можно точнее), в массы, потому что они полагаются на алгоритмы, а не на советников. подход. Многие консультанты по инвестициям не встретятся с кем-то, у кого нет хотя бы шестизначной суммы для инвестирования, поскольку им платят как процент от активов, находящихся под управлением. Робо-советники могут это сделать, потому что роботам не нужно ничего, кроме объятий.

Благодаря новой функции Wealthfront отделяется от остальной части пакета, предлагая аспект персонализации, который вы не найдете больше нигде. Вы подключаете свои учетные записи, и Path предложит вам подход, адаптированный к вашей информации.

В остальном, кто определяет алгоритмы за кулисами? Для этого мы обращаемся к инвестиционной команде, и их инвестиционная команда впечатляет, с такими именами, как их главный инвестиционный директор доктор Бертон Малкиел (Случайная прогулка по Уолл-стрит) и Чарльз Эллис (Победа в игре проигравшего), основатель Greenwich Associates.

Оглавление

- Что предлагает Wealthfront

- О «Роботах»

- Бесплатное финансовое планирование Wealthfront

- Планирование колледжа

- Портфельная кредитная линия

- Как Wealthfront инвестирует

- Инструмент толерантности к риску и распределения активов

- Денежный счет Wealthfront

- Сколько это стоит?

- Сможете ли вы сделать это сами?

Что предлагает Wealthfront

Простота и оптимизация.

Все робо-консультанты обещают окупаемость инвестиций без особого обслуживания. Wealthfront со счетом не менее 500 долларов США предлагает широким массам услуги по инвестиционному консультированию. Мне потребовалось много лет, чтобы накопить 5000 долларов в инвестиционных активах, и они находились в индексном фонде Vanguard, пока они росли. Я не платил много сборов, но я также не получал налоговых убытков (черт возьми, я даже узнал об этом много лет спустя!).

Я рассматривал свою работу как инвестора как две основные задачи:

- Определить и установить распределение активов, и,

- Периодически меняйте баланс своего портфеля.

Wealthfront выполняет первую задачу, предлагая вам ответить на анкету о вашей терпимости к риску, чтобы определить распределение ваших активов. Затем его роботы творит чудеса, чтобы накапливать нужные активы, чтобы получить наилучшее распределение в первую очередь для вашей устойчивости к риску.

В качестве постоянной услуги они выполняют ребалансировку, сбор налоговых убытков, реинвестирование дивидендов и все другие более мелкие задачи, которые могут увеличить вашу прибыль, но которые мы часто забываем делать. Вот тут-то и пригодится оптимизация.

О «Роботах»

Компьютеры хороши ровно настолько, насколько хороши люди, которые их проектируют и программируют, поэтому, хотя я много говорю «роботы» в этом посте (это «Робот-советник»), люди, которые построили роботов и дали им возможность творить свою автоматизированную магию... они определенно нет роботы.

Фактически, это доктора философии, возглавляемые доктором Бертоном Малкиелом. Они нанимают только кандидатов наук для работы в инвестиционной команде.

Бесплатное финансовое планирование Wealthfront

Wealthfront начал отделяться от роботизированных конкурентов с помощью нового бесплатного автоматизированного финансового планирования. Раньше он назывался "Путь", но так называется автоматизированный Финансовые консультации двигатель они построили.

Это доступно каждому.

Path - это автоматизированная система финансовых консультаций, которая собирает ваши личные данные, такие как доход, расходы и инвестиции; чтобы спроектировать ваши финансовые активы и вашу способность достигать будущих целей. Учитывает жизненные события, например, покупка дома и рождение детей, и соответственно корректирует свой «путь». И делает это на регулярной основе, а не раз в год или раз в квартал, как с советником-человеком.

Вот их краткое поясняющее видео:

Это огромная добавленная стоимость, чего я не видел со своими коллегами.

Выпущенный в декабре 2018 года, Wealthfront теперь предлагает всем бесплатное финансовое планирование на основе программного обеспечения. Это не услуга премиум-класса, когда вы планируете звонок с CFP, это роботизированное решение, основанное на программном обеспечении. Вы можете получить представление о своих финансах, изучить различные сценарии, а затем рассмотреть различные варианты компромиссов. Если вы никогда не составляли план, у них есть интерактивное руководство по финансовому здоровью, которое поможет вам начать его работу.

Планирование колледжа

Планирование колледжа - это функция, которая применяет Path к сложной финансовой задаче планирования колледжа.

Инструмент прост - вы выбираете колледж, и он рассчитывает в реальном времени расходы (обучение, проживание, питание, книги и т. Д.), Запланированные на то время, когда ваш ребенок пойдет в колледж. Вы можете изменить колледж, и он обновит данные. Затем они используют внешние данные, чтобы выяснить, сколько финансовой помощи вы можете получить, и все это на основе ваших существующих данных Wealthfront. Затем вы просто выбираете, сколько хотите сэкономить (например, на пенсии), и можете поиграть с разными числами, чтобы увидеть, как они повлияют на ваш план.

Как они рассчитывают финансовую помощь? Это секретный соус - я спросил Кейт, моего представителя Wealthfront, и она объяснила:

Путь подключается к базе данных Интегрированной системы данных о послесреднем образовании (IPEDS), которая является официальным источником фактических данных, предоставляемых самими колледжами.

Большинство вузов используют федеральный метод, который мы можем получить из базы данных IPEDS, в то время как многие университеты Лиги плюща придерживаются институционального метода. Уравнение, используемое для расчета финансовой помощи по институциональному методу, не является общедоступным, но мы потратили время на то, чтобы поговорить с ведущими учреждениями, чтобы выяснить это для вас.

Это означает, что вы получите смету финансовой помощи, которая зависит от выбранной вами школы и формулы финансовой помощи. для этой школы, а также прогнозируемый доход и активы вашей семьи до года, в котором ваш ребенок начнет колледж.

Вот это да. Это хорошо.

Портфельная кредитная линия

Еще одна новая функция, выпущенная в начале 2017 года, называется «Кредитная линия портфеля». Если у вас есть индивидуальный или совместный счет на сумму более 100 000 долларов США, вы можете запросить наличные в размере до 30% от текущей стоимости вашего счета, и они отправят его в течение 1 рабочего дня.

Ваш портфель становится кредитной линией. (отсюда и название!)

Процентная ставка зависит от стоимости вашего счета (тарифный план и

определения):

| Большая из совокупных чистых депозитов и рыночной стоимости ваших налогооблагаемых счетов Wealthfront | Годовая процентная ставка округлена до 0,05% в вашу пользу |

|---|---|

| $100,000 – $499,999 | Эффективная ставка по федеральным фондам + 3,60% |

| $500,000 – $999,999 | Эффективная ставка по федеральным фондам + 2,85% |

| $1,000,000+ | Эффективная ставка по федеральным фондам + 2,35% |

Их процентная ставка превысит кредитная линия собственного капитала (поскольку технически это продукт маржинального кредитования, а не традиционный заем), а поскольку комиссии не взимаются, он даже дешевле. И, в отличие от обычного кредитного продукта, здесь нет проверки кредитоспособности, минимальных ежемесячных платежей, а ссуда обеспечивается активами в вашем портфеле.

Как Wealthfront инвестирует

Wealthfront инвестирует ваши деньги через биржевые фонды или ETF и предлагает различные типы счетов, включая IRA и трасты. Тип учетной записи определяет активы, к которым вы получаете доступ.

Все счета получат доступ к акциям США, иностранным акциям, акциям развивающихся стран, дивидендным акциям, государственным облигациям США и казначейским ценным бумагам с защитой от инфляции (TIPS). Пенсионные счета также получают доступ к корпоративным облигациям, облигациям развивающихся стран и недвижимости. Налогооблагаемые счета получают доступ к природным ресурсам и муниципальным облигациям.

Помимо этих активов, у них есть набор эффективных с точки зрения налогообложения продуктов, известных под общим названием PassivePlus. К ним относятся сбор налоговых убытков, сбор налоговых убытков на уровне запасов, интеллектуальная бета-версия и паритет рисков.

Их «Ежедневный» сбор налоговых убытков функция меняет правила игры. Сбор налоговых убытков это стратегия продажи проигравших, чтобы захватить потери капитала, реинвестируя в аналогичные, но не практически аналогичная инвестиция в течение 30+ дней, а затем реинвестирование ее в первоначального проигравшего по более низкому налогу основание. Когда они впервые предложили это, они были одними из первых, кто сделал это за год. (они часто находятся в авангарде инноваций… часто можно увидеть, как они внедряют функции намного раньше других)

Их Услуга «Сбор налоговых убытков на уровне запасов» - это умное название для того, что по сути является их собственными индексными фондами - они создали WF500 (Wealthfront 500) и напрямую покупают акции S&P 500. Это, в сочетании с ETF более мелких компаний, не входящих в S&P 500, дает вам возможность инвестировать в индекс без комиссий за транзакции и работы по отслеживанию изменений индекса. FWIW, традиционные консультанты обычно даже не думают об этом, пока у вас не будет 5 000 000 долларов.

Закон об инвестиционных компаниях 1940 г. запрещает индексным фондам и ETF передавать инвесторам реализованные убытки. Убытки можно использовать для компенсации прибыли внутри компании, но для снижения налогов Wealthfront использует эту услугу, чтобы предлагать прямые инвестиции в индексные компании. Налоги могут съесть ваши доходы больше, чем сборы, поэтому эта функция работает, чтобы противостоять этому.

По сути, они превратили ваш инвестиционный счет в паевой инвестиционный фонд всего за 0,25% от AUM.

Они предлагают Smart Beta, что является их улучшением по сравнению с существующими Smart Beta ETF. Они реализовали многофакторную инвестиционную стратегию в сочетании с налоговыми убытками на уровне запасов. Сбор урожая, который повышает налоговую эффективность, которой нет в существующих Smart Beta ETF. Это предлагается тем, у кого есть 500000 долларов США или более, но без дополнительных затрат, превышающих Комиссия 0,25%.

Паритет риска доступен для счетов на сумму более 100 000 долларов США и представляет собой методологию распределения активов, которая использует риск для определения распределения активов. Smart Beta доступна для счетов с налогооблагаемыми инвестициями на сумму более 500 000 долларов США, которые, как ожидается, увеличить доходность путем взвешивания ценных бумаг в вашем фондовом индексе США вашего портфеля больше разумно.

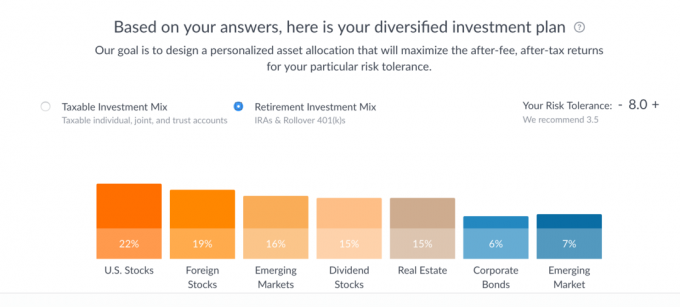

Все очень просто. Ответ на вопросник по толерантности к риску из семи вопросов занимает несколько секунд, и в нем раскрывается этот инвестиционный план: (вы могут сделать это самостоятельно, не вводя никакой личной информации, они не запрашивают и не требуют электронной почты, чтобы поиграть с этим орудие труда)

В каждой категории они перечисляют три ведущих ETF. Теоретически вы можете пойти и купить эти квоты напрямую.

Если вы нажмете на каждую из полосок, вы увидите следующую разбивку:

Вы можете поиграть с ползунком «Допуск к риску», чтобы увидеть, как меняются распределения (максимум 10), а также увидеть разницу между набором облагаемых налогом инвестиций и набором пенсионных инвестиций. Мне очень нравится, что прогнозируемая производительность - это спред, а не одна линия, как ее часто изображают, потому что она более точно отражает данные.

Как видите, инвестиции для налогообложения состоят в основном из фондов Vanguard (VTI ETF, VEA ETF, VWO ETF и VIG ETF) плюс State Street XLE ETF для «природных ресурсов» и iShares MUB ETF для муниципальных облигации. Если вы наведете курсор на этот вариант, они объяснят, почему выбрали именно тот фонд, который они выбрали.

Например, для XLE State Street они объясняют свой выбор из двух альтернатив:

Три основных варианта в этой категории:

- XLE (ETF государственного сектора электроэнергетики)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

В то время как и XLE, и DJP обеспечивают инвестиционный доступ к природным ресурсам, XLE имеет существенно более низкий коэффициент затрат. XLE также имеет гораздо более высокий объем торгов, чем DJP, что упрощает переход на него и выход из него (например, в рамках транзакции по сбору налоговых убытков). Наконец, из-за того, как DJP использует фьючерсные контракты, он уязвим для эффекта, известного как контанго, который может быть разрушительным для долгосрочных инвесторов.XLE vs. VDE

И XLE, и VDE обеспечивают инвестиции в природные ресурсы с упором на энергию. Соотношения расходов для XLE и VDE также примерно одинаковы. Однако XLE имеет значительное преимущество в объеме торгов, что делает его лучшим выбором по умолчанию для портфелей Wealthfront.

Денежный счет Wealthfront

Наконец, иногда у вас есть наличные, которые не инвестируются в рынки, и у Wealthfront есть денежный счет, на котором в настоящее время выплачивается 2,57% Страхование FDIC до $ 1,000,000. Эта учетная запись интегрируется с их бесплатной службой планирования, поэтому вы не теряете видимость при планировании.

Сколько это стоит?

Wealthfront не взимает комиссию или плату за обслуживание учетной записи, вместо этого они полагаются на плату за управление учетной записью. Комиссия за управление счетом составляет 0,25% от активов, но первые 5000 долларов вы получаете бесплатно.

Это сверх комиссий, взимаемых базовыми ETF, которые в среднем составляют 0,12%.

Сможете ли вы сделать это сами?

Конечно, каждый может все сам. Но большой компромисс будет заключаться в вашем времени, вашем уровне знаний и во сколько вам будут стоить эти шаги. Wealthfront имеет первоклассное программное обеспечение и автоматизацию, имеет потрясающую докторскую степень. инвестиционная команда во главе с одним из великих и недорогая.

Если вы полностью инвестируете в фонды Vanguard (или аналогичные), вы можете бесплатно пополнить баланс, поскольку все сделки с фондами и ETF бесплатны. Вы все еще должны помнить о перебалансировке и сборе налоговых убытков.

Пока я пытался вспомнить недостатки их службы, единственное, что я мог придумать, - несколько. Во-первых, вы не можете владеть дробными акциями, поэтому на вашем счете будет небольшая сумма неинвестированных денежных средств. Они также хранят прогнозируемые годовые сборы наличными на вашем счету.

Вы не можете быть инвестированы на 100%, потому что вы не можете покупать частичные акции. Большинство ETF торгуются с приращением от 30 до 100 долларов, так что у вас будет небольшая часть неинвестированной. (незначительный недостаток, с которым вы все равно столкнетесь) Поскольку инвестиции приносят дивиденды, они будут постоянно отслеживая ваши денежные резервы и выводя вас на рынок всякий раз, когда вы достигаете минимума Поделитесь ценами.

Они также не предоставляют скидки на комиссию за большие остатки. Независимо от того, инвестируете ли вы 10 000 или 1 000 000 долларов, комиссия в размере 0,25% остается неизменной (технически первые 5 000 долларов управляются бесплатно, но вы понимаете, что я имею в виду). Вы получаете доступ к большему количеству услуг при более высоком балансе, и они уже являются одними из самых дешевых услуг, но имейте это в виду.

Последний вопрос - согласны ли вы с их распределением активов. 7 вопросов для достижения одного числа, определяющего мое распределение, показались… короткими? Опять же, их распределение основано на современной теории портфелей, у них первоклассная доска и инвестирование не должно быть сложным… Так на что я жалуюсь. 🙂

Если вы используете Wealthfront, я хотел бы услышать о вашем опыте работы с ним!

Wealthfront

В общем и целом

9.0/10

Сильные стороны

- Ежедневный сбор налоговых убытков

- Автоматическая ребалансировка

- Автоматическое реинвестирование дивидендов

- Бюджетный

- Низкий минимум (500 долларов США)

Недостатки

- Высокие минимумы прямого инвестирования

- Без дробных акций

- Нет больших скидок по балансу