Моя недавняя клиентка оказалась в очень интересном положении.

У моей клиентки и ее мужа были очень хорошие пенсии, которые при выходе на пенсию платили им больше, чем они зарабатывали во время работы. Каждый месяц у них был профицит, и часть его вкладывалась на сберегательный счет, который они, скорее всего, никогда не потратят.

Помимо пенсий, у них обоих были отложенные налоговые счета - в данном случае они были 403 (б) с - что они знали, что никогда не потратят. Мужу учетная запись не была нужна, но он хотел, чтобы она была для дополнительных расходов на «на всякий случай».

Жена, однако, знала, что никогда не потратит их, и, поскольку у них было два мальчика с двумя внуками, они хотели помогать оплачивать школу и другие финансовые нужды по мере того, как они росли, интересовались, какие возможности ей пришлось передать более.

Она знала, что до требуемых минимальных выплат останется всего год и что ей придется взять деньги, которые ей не нужны. Она не знала, какие у нее есть варианты, поэтому назначила встречу с моей командой, чтобы узнать, что она может сделать.

Ниже приведен пример исследования, посвященного различным вариантам, которые могут быть у тех, кто хочет получать пенсионные доллары, будь то в 401 (k), 403 (b), план отсроченной компенсации или 401 (k), чтобы передать более крупное пособие в случае смерти или наследство в пользу бенефициары. Мы рассмотрим пять различных вариантов, которыми поделились с ней, чтобы понять, какой из них наиболее целесообразен.

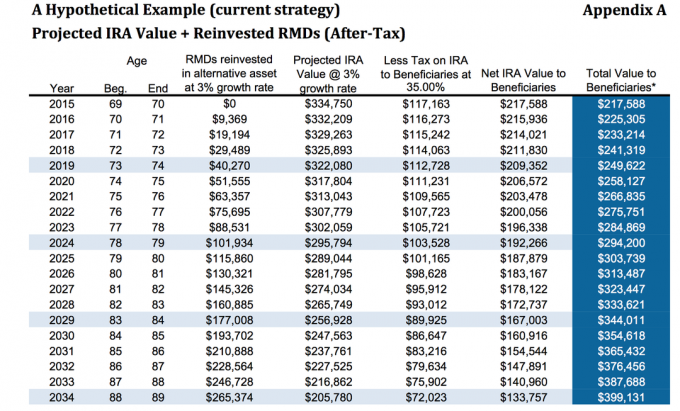

Вариант 1. Ничего не делать

Деньги в настоящее время находились в 403 (b), где две трети счета находились в фиксированной аннуитете с выплатой примерно 3%. Ей, конечно, не нужно было ничего делать с деньгами. Мы хотели показать ей, чего бы она хотела, если с ней что-нибудь случится.

Если предположить, что темп роста составит 3% и налог составит 35%, то в возрасте 80 лет она перейдет на сумму около 313 487 долларов. Это при условии, что она инвестировала необходимые минимальные выплаты и заработала 3% от этих активов по налоговой ставке, как я упоминал ранее, в размере 35%. Это не предполагает, что бенефициары воспользуются возможностью растягивания, если они превратили ее в Традиционную IRA или LendingClub ИРА.

Согласно Статья MarketWatch, одно исследование показало, что треть людей, получивших наследство, не имела никаких сбережений - фактически имела отрицательные сбережения - в течение двух лет получения наследства (поэтому, даже если иллюстрация ниже точна, дети могут потерять деньги в любом случае). Если они все же выберут вариант IRA «растянуть», то это будет рассчитываться следующим образом.

Дайте мне время объяснить вам вариант «растягивания» ИРА. Это довольно простая концепция.

Видите ли, когда IRA наследует не супруг (а), существуют обязательные минимальные распределения, которые должны производиться в течение оставшейся продолжительности жизни человека. У пожилого человека, очевидно, будет меньше оставшееся количество лет до достижения им возраста ожидаемой продолжительности жизни (на самом деле возраста ожидаемой смерти), чем у более молодого человека.

Вот где в игру вступает опция «растянуть» IRA. Те, у кого есть IRA, могут выбрать более молодых бенефициаров вместо более старых, чтобы средства могли храниться в IRA в течение более длительного периода времени.

Опция IRA «растянуть» позволяет бенефициарам воспользоваться отсрочкой налогообложения, а также хранить деньги на инвестиционном счете, чтобы они могли расти со временем. Это дает более молодым бенефициарам, которых выбирают, больше гибкости в выборе того, чем они хотят заниматься.

Это довольно простая идея, которая работает, но есть много других вариантов... .

Вариант 2: Приобрести аннуитет с помощью Enhanced Death Benefit Rider

Мы проанализировали, как бы это выглядело, если бы она ничего не делала. Следующий вариант, который мы рассмотрим, - купила ли она аннуитет с всадником с повышенным пособием в случае смерти.

Имейте в виду, что разные ренты будут иметь разных участников с повышенным пособием по случаю смерти. Всадники с повышенными выплатами в связи со смертью будут дополнительными расходами помимо любых внутренних расходов, связанных с аннуитетом. Примером, который мы здесь рассматриваем, является аннуитет с фиксированной индексацией, поэтому на субсчетах нет внутренних затрат, а увеличенное пособие в случае смерти составляет 0,55%.

Для простоты мы не будем упоминать название страховой компании, поскольку эти типы пассажиров постоянно меняются.

На первой иллюстрации мы смотрим на темпы роста основной суммы долга 0%, но выплата пособия в случае смерти составит 4%, исходя из начального страхового взноса, то есть первоначально на уровне 325 000 долларов. инвестировала, в возрасте 80 лет она будет иметь 345 935 долларов в виде пособия в случае смерти помимо 112 518 долларов изъятий из ее требуемых минимальных выплат, не предполагая, что они выросли на все.

Только в этом сценарии у нее будет примерно 456 000 долларов, которые можно передать своим наследникам, по сравнению с 313 000 долларов, указанными выше. Как видите, это довольно значительный скачок.

Если мы посмотрим на гипотетический рост на 5,5%, то теперь увидим, что всадник с повышенным пособием по смерти в возрасте 80 лет составит 484 140 долларов США плюс совокупное снятие средств в размере 175 000 долларов США, при этом общее пособие в случае смерти составит приблизительно $659,000.

Однако имейте в виду, что с части пособия в случае смерти придется платить налоги, чтобы уменьшить чистую сумму, передаваемую наследникам.

Вариант 3: используйте IRA RMD для приобретения страховки жизни

Как мы уже обсуждали, клиенту полтора года не приходилось снимать с себя необходимые минимальные дистрибутивы. Она знала, что деньги ей не нужны, поэтому хотела посмотреть, куда можно направить эти деньги, чтобы улучшить финансовое положение своих детей и внуков.

Другая возможность - оставить IRA там, где она есть, а затем взять необходимые минимальные распределения для покупки постоянного страхование жизни политика. В данном случае мы рассматриваем индивидуальную универсальную жизненную политику с гарантией непрерывности.

Как вы можете видеть ниже, мы предполагаем, что 5% снятия IRA в размере 16 250 долларов США брутто минус 25% налогов равны чистому ежегодному снятию средств в размере 12 188 долларов США. Затем эта сумма используется для покупки одного из виды постоянного страхования жизни, что даст ей гарантированное безналоговое пособие в случае смерти в размере 469 815 долларов.

Глядя на график ниже, приложение B1, в возрасте 80 лет, между оставшейся суммой в ее IRA и не облагаемым налогом пособием в случае смерти, общая сумма для бенефициаров составит 616 607 долларов.

Это, конечно, зависит от того, может ли она претендовать на постоянный полис, но в ее текущем состоянии у нее не будет проблем с получением одобрения. Хотя это может показаться лучшим вариантом, давайте рассмотрим другой пример.

Вариант 4: Аннуитет на покупку с EDBR + Страхование жизни

Как и во втором варианте, мы покупаем такую же ренту вместе с расширенным пособием по случаю смерти. но затем мы снимаем средства и используем их для покупки полиса постоянного страхования жизни.

Есть несколько способов сделать это, но для простоты мы будем покупать тот же полис страхования жизни, что и выше.

С аннуитетом, предполагая темпы роста 5,5%, увеличенная сумма пособия в случае смерти составила бы 489 000 долларов. После того, как мы вычтем примерно 35% налога, мы получим 317 000 долларов США плюс 469 000 долларов США за 786000 долларов нетто ее наследникам.

489 000 долларов США после вычета налогов 35% = 317 000 долларов США. $317,000 + $469,000 = $786,000.

Вариант 5: приобретение SPIA + страхование жизни

Последний вариант, который мы показали, заключался в использовании IRA для покупки SPIA, также известного как немедленный аннуитет с единовременной выплатой. Затем мы использовали бы аннуитетную выплату для покупки полиса страхования жизни. Это даст ей гарантированное не облагаемое налогом пособие в случае смерти в размере 675 251 доллар.

Единственным недостатком этой стратегии было то, что после покупки SPIA мы теряли контроль над деньгами. В приведенных выше примерах с использованием аннуитета, даже несмотря на то, что у них был 10-летний контрактный период, она все еще имела некоторый контроль и ей было разрешено снимать около 10% в год без штрафных санкций.

Выбрав SPIA, она получит более высокое пособие в случае смерти, хотя и не намного больше, и она потеряет контроль над значительной частью своей пенсии.

Это стратегия, которую мы меньше всего рекомендовали, но мы хотели показать ей, чтобы она могла увидеть, хочет ли она пройти больше безналоговых платежей, используя страхование жизни.

Заключительные мысли

Как видите, вариантов на выбор у нее было довольно много. Мы верим в то, что предлагаем эти возможности нашим клиентам, потому что хотим, чтобы они знали не только о том, что мы думаю, они должны это сделать, но Зачем мы думаем, что им следует выбрать конкретный вариант.

Кроме того, представление множества вариантов дает нам возможность узнать больше о наших клиентах. Часто, когда наши клиенты рассматривают варианты, один из плюсов или минусов того или иного варианта может вызвать соображение, которое меняет уравнение.

Например, если клиент хочет полностью контролировать свои деньги, он, очевидно, не захочет покупать SPIA. Они могут не осознавать, что в некоторых сценариях увеличение выгоды для бенефициаров может привести к потере ими контроля над своими деньгами, что помогает нам сузить фокус.

В итоге мы предложили нашему клиенту вариант №4. Какой вариант тебе нравится? Что бы вы выбрали для себя? Дайте нам знать об этом в комментариях!

Сохранить

Сохранить

Сохранить