Dobânda compusă se referă la investițiile care câștigă dobândă pentru dobânda care a fost deja plătită. Nu este exagerat să spunem că conceptul de dobândă compusă este una dintre componentele esențiale ale investițiilor de succes.

Sunt șanse să fi auzit pe cineva menționând termenul interes compus, la un moment dat. Dar știți exact ce este și cum vă poate beneficia investițiile? Și la fel de important, știți unde să găsiți cele mai bune investiții cu dobândă compusă?

Indiferent dacă sunteți un investitor activ sau unul care aspiră, este esențial să înțelegeți cum funcționează capitalizarea. În opinia mea, dobânda compusă este esențială pentru o investiție de succes.

În acest articol, voi explica dobânda compusă, cum funcționează și cum puteți utiliza combinarea în avantajul dvs. în portofoliul dvs.

Cuprins

- Ce este dobânda compusă?

- Ce este „regula lui 72”?

- Amestecarea dobânzii compuse cu contribuțiile regulate

- Ce tipuri de conturi sunt cele mai bune pentru compunere?

- Cele mai bune investiții cu dobândă compusă

- 1) Certificate de depozit (CD-uri)

- 2) Economii cu randament ridicat

- 3) Conturi de pe piața monetară

- 4) Obligațiuni

- Investiții care se agravează rapid

- 5) Stocuri individuale

- 6) ETF-uri

- 7) Fonduri mutuale

- 8) Închiriere imobiliară

- 9) Trusturi de investiții imobiliare (REIT)

- 10) Investiții alternative

- 11) Cripto

- 12) Art

- 13) Vin

- 14) Obiecte de colecție

- Gânduri finale despre cele mai bune investiții compuse

- Întrebări frecvente despre investițiile combinate

Ce este dobânda compusă?

Dobânda compusă este câștigând dobândă pe dobânda pe care ați făcut-o deja.

17 idei de investiții pentru 10.000 USD [Fii...

Imaginează-ți un bulgăre de zăpadă care se rostogolește. Un mic bulgăre de zăpadă – reprezentând investiția dumneavoastră inițială – devine treptat mai mare pe măsură ce se rostogolește înainte și adaugă mai multă zăpadă la ceea ce este deja lipit de bulgăre de zăpadă. Cu cât bulgărele de zăpadă (investiția ta inițială) primește mai multă zăpadă (interes), cu atât bulgărele de zăpadă devine mai mare (investiția ta finală).

Aceasta este ceea ce poate face dobânda compusă cu economiile și investițiile dvs.

Ai putea argumenta că dobânda compusă este sosul secret al investițiilor de succes.

Un exemplu de dobândă compusă

Pentru cei dintre voi cărora le place să vadă numerele, iată un exemplu de interes compus la locul de muncă:

Să presupunem că investiți 1.000 USD într-un certificat de depozit pe cinci ani, plătind 5% și compus anual.

Compunerea va arăta astfel:

- La sfarsitul primului an, soldul tău CD va crește la 1.050 USD. Aceasta include investiția dumneavoastră inițială de 1.000 USD plus 50 USD în dobândă câștigată.

- La sfarsitul celui de-al doilea an, soldul dvs. de CD va fi în valoare de 1.102,50 USD. Suma include investiția inițială de 1.000 USD, 50 USD în dobândă câștigată în primul an, 50 USD în dobândă câștigat în al doilea an, plus 2,50 USD câștigați din dobânda de 50 USD pe care ați câștigat-o în primul an al CD.

- La sfârșitul a cinci ani, CD-ul tău va fi crescut la 1.276,28 USD. Din aceasta, 26,28 USD reprezintă dobândă compusă câștigată din dobânda dvs. în aceiași cinci ani.

Dobânda compusă de 26,28 USD nu este semnificativă, dar ne-am bazat pe o investiție modestă de 1000 USD și un interval de timp relativ scurt de 5 ani.

Cifra ar fi mult mai mare dacă ai începe cu o sumă mai mare, ai face contribuții regulate și ai investi timp de 20 sau 30 de ani.

Ai putea argumenta că dobânda compusă este sosul secret al investițiilor de succes.

Unul dintre ei, cel puțin.

Ce este „regula lui 72”?

The Regula 72 este o formulă simplă folosită pentru a determina anii necesari pentru ca o anumită investiție să se dubleze în valoare pe baza unei anumite rate a dobânzii.

Tabelul de mai jos ilustrează câți ani vor dura ca 1.000 USD să se dubleze la diferite rate ale dobânzii (compunere zilnică) Calculele sunt efectuate folosind Calculator Supa Regula 72 Calculator.)

| Dobândă | Numărul real de ani pentru a vă dubla investiția | Regula 72 de calcul |

| 1% | 69.66 | 1% împărțit la 72 = 72 de ani |

| 2% | 35 | 2% împărțit la 72 = 36 de ani |

| 3% | 23.45 | 3% împărțit la 72 = 24 de ani |

| 4% | 17.67 | 4% împărțit la 72 = 18 ani |

| 5% | 14.21 | 5% împărțit la 72 = 14,4 ani |

| 6% | 11.9 | 6% împărțit la 72 = 12 ani |

| 7% | 10.24 | 7% împărțit la 72 = 10,29 ani |

| 8% | 9.01 | 8% împărțit la 72 = 9 ani |

| 9% | 8.04 | 9% împărțit la 72 = 8 ani |

| 10% | 7.27 | 10% împărțit la 72 = 7,2 ani |

După cum puteți vedea din calculele din tabel, Regula 72 este doar o aproximare, o regulă generală. De asemenea, cu cât rata dobânzii este mai mare, cu atât calculul regulii 72 devine mai exact.

Amestecarea dobânzii compuse cu contribuțiile regulate

Am văzut deja cum cauzele dobânzii compuse accelerează creșterea investițiilor. Dar efectul este și mai mare atunci când adăugați contribuții regulate la mix. Așa funcționează planurile de pensie și alte instrumente de investiții.

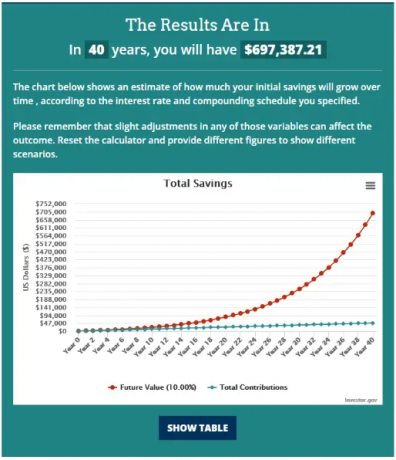

Iată un exemplu, folosind o investiție inițială de 1.000 USD, adăugând 100 USD în contribuții lunare și dobândă de 10% (compusă zilnic) timp de 40 de ani. Vom folosi Calculator de dobândă compusă de la Investor.gov pentru a arăta cum funcționează acest lucru.

Intrarea va arăta astfel:

Rezultatele sunt următoarele:

De la o investiție inițială de 1.000 USD, combinația dintre dobânda compusă și contribuțiile lunare regulate a făcut ca această investiție să crească la aproape $700,000!

Acesta este motivul pentru care dobânda compusă – combinată cu contribuții lunare regulate – este cea mai mare strategie a micului investitor de a construi bogăție. (Sau orice investitor, de altfel.)

Nicio valoare a dolarului nu este la îndemâna unei persoane cu mijloace financiare chiar modeste. Investiția inițială de 1.000 de dolari este mai mică decât o au mulți oameni într-un fond de urgență. Și mulți oameni își permit să facă o contribuție lunară de 100 USD prin contribuții directe la salarizare.

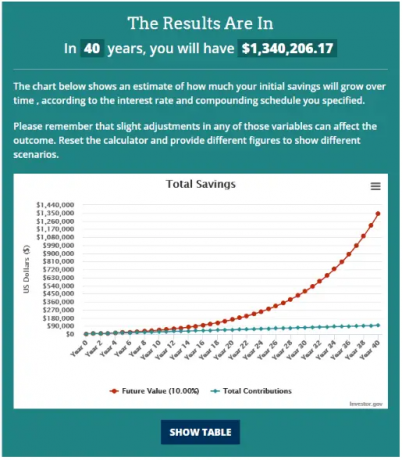

Dar haideți să facem un pas mai departe – folosind aceleași informații, dar mărind contribuția lunară la 200 USD, cum vor arăta lucrurile la sfârșitul a 40 de ani?

Investiția se dublează de la puțin sub 700.000 USD la aproximativ 1,34 milioane USD!

Aceasta este puterea dobânzii compuse, motiv pentru care potențialii investitori trebuie să îmbrățișeze conceptul cât mai devreme posibil în viață.

Ce tipuri de conturi sunt cele mai bune pentru compunere?

Acum că vedeți ce poate face dobânda compusă investițiilor dvs., să vedem unde și cum puteți face acea compunere.

Conturi de economii ale băncilor. Majoritatea conturilor de economii, a conturilor de pe piața monetară și a certificatelor de depozit câștigă dobândă compusă. Cu toate acestea, ele se încadrează în cea mai sigură clasă de active, așa că nu veți obține cele mai mari randamente.

ReducereIntermedieri. Puteți cumpăra aproape orice investiție printr-un broker online, inclusiv produse bancare precum CD-urile. Dar este și unde veți găsi alte active purtătoare de dobândă, cum ar fi obligațiuni corporative, titluri de trezorerie S.U.A., obligațiuni municipale și obligațiuni fonduri. Varietatea vehiculelor de investiții înseamnă că veți avea șanse mai mari de a câștiga profituri mai mari decât puteți la o bancă.

Schimburi de criptomonede. Aceasta este o surpriză pentru oricine nu investește în cripto. Dar schimburile cripto nu sunt doar locul pentru a cumpăra și vinde cripto. Multe schimburi cripto oferă, de asemenea, un interes ridicat pentru soldurile cripto. Aceste randamente sunt, de obicei, mult mai mari decât puteți obține într-o bancă sau într-o obligațiune. Dacă sunteți dispus să acceptați un anumit risc (bine, un risc mare), în schimbul unui randament mai mare, schimburile cripto pot fi un loc pentru a vă parca o parte din numerarul investit.

Impozabil vs. impozit amânat vs. conturi scutite de taxe. Contribuțiile pe care le faceți la planurile protejate de impozite sunt adesea deductibile din impozite, iar venitul din investiții câștigat în cont este amânat cu impozitul.

Dacă poți evita să plătești impozitul pe venit pe investiții timp de mulți ani, vei construi avere mult mai repede decât dacă investești într-un cont impozabil.

De asemenea, este posibil să profitați de conturile fără taxe. IRA Roth și Roth 401(k) s nu oferi contribuții deductibile din impozite. Dar veniturile din investiții din fiecare cont se acumulează pe bază de impozit amânat. Și odată ce împliniți vârsta de 59 și jumătate și aveți un plan de cel puțin cinci ani, puteți începe să efectuați retrageri fără taxe.

În continuare, să ne uităm îndeaproape la diferitele investiții care câștigă dobândă compusă.

Cele mai bune investiții cu dobândă compusă

1) Certificate de depozit (CD-uri)

Un CD este un contract de investiții pe care îl încheiați cu o bancă. În schimbul investiției unei anumite sume de bani, banca vă va oferi o rambursare garantată a principalului, precum și dobânda câștigată pe certificat. Termenii CD variază de la 30 de zile la cinci ani, permițându-vă să vă blocați o rată a dobânzii atractivă.

Majoritatea băncilor oferă CD-uri. Dar dacă sunteți în căutarea celor mai mari tarife posibile, puteți consulta o piață de CD-uri online precum SaveBetter. Au CD-uri de la bănci din toată țara, unele plătind dobândă de până la 5,00% APY.

2) Economii cu randament ridicat

Toate băncile oferă conturi de economii, dar unele vă plătesc mai multă dobândă decât altele. Un cont de economii cu randament ridicat plătește mai multă dobândă decât conturile de economii obișnuite. Spre deosebire de CD-uri, nu există nicio garanție pentru cât timp banca va menține aceeași rată a dobânzii. S-ar putea schimba oricând.

Chiar dacă ratele sunt în creștere, multe bănci continuă să plătească dobândă inferioară. Va trebui să faceți cumpărături pentru a găsi instituțiile cu cele mai mari economii.

Un exemplu este ufb Direct. În prezent, plătesc 4,55% APY din toate soldurile contului și fără taxe de întreținere.

3) Conturi de pe piața monetară

Nu mai există o mare diferență între conturile de economii și conturile de pe piața monetară. Principala diferență este că piețele monetare vă permit de obicei să accesați soldul contului dvs. cu cecuri, în timp ce conturile de economii nu.

Ratele dobânzilor plătite între conturile de economii și conturile de pe piața monetară sunt în general similare. Și încă o dată, majoritatea băncilor plătesc foarte puțină dobândă pentru aceste conturi.

ufb Direct oferă, de asemenea, conturi de piață monetară cu randament ridicat, plătind în prezent 3,16% APY. Contul oferă acces prin verificare și există o taxă lunară de 10 USD, cu excepția cazului în care aveți un sold minim de 5.000 USD.

4) Obligațiuni

Aceasta este o categorie foarte largă de titluri purtătoare de dobândă.

Obligațiuni individuale. Obligațiunile sunt titluri de creanță emise de corporații pentru a-și extinde operațiunile sau pentru a retrage vechile obligațiuni. Acestea sunt adesea emise în valori nominale de 1.000 USD și pe termene de 20 de ani. The randamentul obligațiunilor corporative de calitate superioară este în prezent de aproximativ 6% și 9% pentru obligațiuni cu randament ridicat. Obligațiunile cu randament ridicat au fost odată cunoscute ca „obligațiuni nedorite” din cauza riscului mai mare de nerambursare.

Guvernul SUA pune la dispoziție, de asemenea, obligațiuni, note (cu termene de 10 ani sau mai puțin) și facturi (termene mai mici de un an). Le puteți cumpăra în sume de până la 25 USD. Randamentele curente sunt în jur de 4% sau mai mult.

Obligațiunile corporative pot fi achiziționate prin intermediul brokerilor de investiții, în timp ce titlurile de trezorerie ale SUA pot fi achiziționate fie prin intermediul brokerilor de investiții, fie la TrezorerieDirect.

Obligațiuni de economii seria I. Acestea sunt variante ale titlurilor de valoare emise de Trezoreria SUA. Obligațiunile de economii seria I, sau pur și simplu Obligațiunile I, pot fi achiziționate în valori nominale de 25 USD. Puteți cumpăra până la 10.000 USD în Obligațiuni I anual, cu un randament variabil curent de 6,89% APY.

Obligațiuni municipale. Guvernele de stat și municipalități pot emite obligațiuni municipale. Ele funcționează ca și alte obligațiuni, dar dobânda câștigată pe acele obligațiuni este scutită de impozit în scopuri fiscale federale. Dacă statul dumneavoastră emite obligațiuni, acestea vor fi scutite de impozitul pe venit de stat. Obligațiunile municipale sunt de obicei achiziționate printr-un broker de investiții.

Fonduri de obligațiuni și ETF-uri. Puteți cumpăra obligațiuni printr-un fond de obligațiuni, cum ar fi un fond mutual de obligațiuni sau ETF. Există tot felul de fonduri de obligațiuni din care puteți alege. De exemplu, fondurile se pot concentra pe obligațiuni pe termen scurt, intermediar sau pe termen lung. De asemenea, pot deține obligațiuni corporative, obligațiuni guvernamentale sau o combinație a ambelor. Unele fonduri investesc în obligațiuni străine. Fondurile de obligațiuni pot fi achiziționate prin intermediul brokerilor de investiții.

Investiții care se agravează rapid

Investițiile pe care le-am discutat până în acest moment combină veniturile din dobânzi cu un grad ridicat de siguranță a principalului. Însă, dacă doriți randamente mai mari, puteți investi în titluri cu risc mai mare.

Investițiile de mai jos au niveluri diferite de rentabilitate, precum și de risc. În general, puteți presupune că vor fi disponibile randamente mai mari pentru investițiile cu risc mai mare.

5) Stocuri individuale

Acțiunile individuale nu plătesc dobândă, dar multe companii stabilite plătesc dividende pentru a returna profituri acționarilor lor. Ratele dividendelor pot crește și scădea și nu sunt garantate. Cu toate acestea, majoritatea companiilor sunt stimulate să continue să plătească dividende și să le majoreze dacă este posibil.

Randamentul mediu al stocurilor a fost de aproximativ 12% între 1957 și 2021 când atât creșterea, cât și dividendele sunt luate în considerare în rentabilitate. Unele stocuri sunt considerate aproape rezistent la recesiune. Exemplele includ acțiuni de utilitate, asistență medicală și acțiuni cu dividende mari.

Dar trebuie să fii conștient de factorul de risc cu acțiunile.

Deși pot oferi randamente duble pe termen lung, puteți experimenta o scădere a valorii într-un anumit an. Acesta este factorul risc/recompensă în joc.

Puteți investi în acțiuni individuale prin intermediul brokerilor de investiții. Dacă vă place să vă alegeți propriile acțiuni, dar nu doriți să vă gestionați portofoliul, verificați M1 Finanțe. Este un consilier robo care vă permite să alegeți până la 100 de acțiuni sau ETF-uri pentru portofoliul dvs., toate fără comisioane, apoi să gestionați portofoliul fără costuri. Puteți chiar să creați câte portofolii doriți.

- Investiții fără comisioane

- Permite acțiuni fracționale în acțiuni, ETF-uri

- Investiție minimă mică: 100 USD

6) ETF-uri

Dacă doriți să investiți în acțiuni, dar nu doriți să le alegeți sau să le gestionați, căutați un fond tranzacționat la bursă (ETF). Funcționează ceva ca un fond mutual, deoarece deține un portofoliu de mai multe acțiuni individuale. ETF-urile sunt de obicei bazate pe indici, ceea ce înseamnă că investesc într-un indice recunoscut al pieței bursiere, cum ar fi S&P 500.

Dar piața ETF a devenit foarte specializată. Este posibil să investiți în anumite sectoare de acțiuni folosind un fond. De exemplu, puteți investi în acțiuni de energie, acțiuni de sănătate, metale prețioase, tehnologie sau aproape orice sector pe care vi-l puteți imagina.

Dacă vă place conceptul ETF, dar nu doriți să vă gestionați propriul portofoliu, puteți investi printr-un consilier robo precum Îmbunătățire. Ei vor crea un întreg portofoliu de ETF-uri investite atât în acțiuni, cât și în obligațiuni, pe baza propriilor preferințe de investiții și temperament. Și totul pentru o taxă anuală ridicol de mică.

7) Fonduri mutuale

Fondurile mutuale sunt fonduri de investiții comune care sunt, în majoritatea cazurilor, gestionate activ. Spre deosebire de ETF-urile, care sunt concepute pentru a se potrivi cu performanța unui indice bursier de bază, un administrator de fonduri mutuale încearcă să depășească randamentul pieței. Ca urmare, fondurile mutuale au costuri de exploatare mai mari, care sunt transferate investitorului prin comisioane, cunoscute sub denumirea de rate de cheltuieli de management (MER). MER-urile pentru fondurile mutuale gestionate activ pot ajunge până la 2%.

Fondurile mutuale sunt în două mari categorii, fonduri de creștere și fonduri echilibrate. După cum sugerează și numele, fondurile de creștere se concentrează pe aprecierea capitalului. Aceasta înseamnă că acțiunile pe care le dețin au o orientare puternică spre creștere.

Fondurile echilibrate includ atât acțiuni de creștere, cât și acțiuni de dividende (și chiar obligațiuni). Randamentele acestor fonduri pot fi mai mici decât ale fondurilor de creștere, dar tind să fie mai consistente datorită dividendelor și veniturilor din dobânzi.

Un exemplu de fond de creștere este Acțiuni ale investitorilor Vanguard U.S. Growth Fund (VWUSX). Fondul investește în mod activ în mari corporații din SUA și necesită o investiție minimă de 3.000 USD. După cum vă puteți aștepta, performanța acestui fond a fost dezamăgitoare în 2022, în scădere cu aproape 40%. Sperăm că vom vedea o întoarcere frumoasă în 2023!

The Fondul Fidelity Balanced (FBALX) este un exemplu de fond mutual echilibrat. Compoziția sa actuală include 66% deținute în acțiuni și 34% în obligațiuni.

8) Închiriere imobiliară

Deși proprietățile imobiliare nu câștigă dobândă precum un cont de economii sau un CD, vă permite să vă combinați veniturile combinând veniturile din chirie și aprecierea capitalului.

Există diferite moduri de a investi în imobiliare. Prima și cea mai comună este cumpărarea unei reședințe principale. Sau puteți cumpăra o casă de vacanță, care poate fi deținută în primul rând pentru aprecierea capitalului pe termen lung. Cu toate acestea, aceasta poate fi o pierdere de bani dacă nu generează niciun venit din chirie.

O modalitate mai eficientă de a investi în imobiliare este achiziționarea de bunuri imobiliare închiriate. Aceasta poate include totul, de la o casă unifamilială la investiții în blocuri de locuințe.

O modalitate prietenoasă cu portofoliul de a investi în imobile fizice este prin Acoperiș. Este o piață imobiliară online în care puteți selecta proprietăți unifamiliale în care să investiți. Roofstock verifică complet proprietățile și necesită un avans de 20% pentru fiecare proprietate pe care o achiziționați.

9) Trusturi de investiții imobiliare (REIT)

Un trust de investiții imobiliare, sau REIT, este ca un fond mutual care deține proprietăți imobiliare comerciale. Un REIT se poate specializa în anumite tipuri de proprietăți, cum ar fi spații comerciale, clădiri de birouri, complexe mari de apartamente sau spații de depozitare. Puteți cumpăra acțiuni într-un REIT în același mod în care ați cumpăra acțiuni ale companiei. Puteți cumpăra și vinde REIT-uri prin intermediul firmelor de brokeraj de investiții.

Dacă doriți să investiți mai direct în anumite activități imobiliare, luați în considerare achiziționarea de acțiuni marile firme de constructii de case sau numeroasele companii care furnizeaza materiale de constructii pentru constructii industrie.

Există, de asemenea, fonduri mutuale și ETF-uri specializate în imobiliare. De exemplu, cel ETF Vanguard Real Estate (VNQ) investește în diferite REIT-uri. Fidelity® Select Construction and Housing Portfolio (FSHOX) investește atât în constructori de case, cât și în companii de furnizare de construcții.

O altă opțiune sunt platformele imobiliare crowdfunded. Acestea sunt platforme online de investiții imobiliare care vă permit să investiți în REIT-uri care nu sunt tranzacționate public.

Două exemple populare sunt Strângere de fonduri și Mogul imobiliar. Fundrise este potrivit pentru investitorii noi și mici datorită investiției sale minime de 10 USD. RealtyMogul are o investiție minimă mult mai mare (5000 USD), dar investește în tranzacții de acțiuni imobiliare și datorii, rezervate în mod normal investitorilor instituționali.

- Investiție minimă scăzută - 10 USD

- Portofoliu imobiliar diversificat

- Transparența portofoliului

10) Investiții alternative

Investițiile alternative nu se încadrează în categoriile de investiții convenționale, cum ar fi acțiuni și obligațiuni sau conturi de economii și CD-uri. Riscurile pot fi mari, dar la fel sunt și recompensele potențiale. În trecut, investitorii obișnuiți au fost interzise investițiilor alternative, dar în prezent puteți investi mai ușor investiți în investiții alternative prin intermediul mai multor platforme online.

De exemplu, puteți utiliza YieldStreet pentru a investi în clase de active neobișnuite, cum ar fi note legale, imobiliare, artă plastică și avioane. Investiția minimă necesară este de 1.000 USD. Deoarece acestea sunt active alternative, trebuie să fii un investitor acreditat să participe.

- Acces la o gamă largă de clase alternative de active

- Acces la investiții foarte bogate

- Poate investi pentru venituri sau creștere

Mainvest este o altă platformă în care poți investi în active alternative, dar una foarte specifică. Cu doar 100 USD, puteți împrumuta bani întreprinderilor mici. Aceste împrumuturi au randamente așteptate între 10% și 25%. Nu trebuie să fiți un investitor acreditat pentru a participa la această platformă.

11) Cripto

Probabil că știți deja câștigurile potențiale (și pierderile) criptomonedelor. Două dintre cele mai populare monede sunt Bitcoin și Ethereum. Jocul evident cu ambele aceste cripto-uri este potențialul de câștiguri mari în valoare. Bitcoin, de exemplu, a început de la aproximativ 1 USD în 2009 și a crescut la aproape 69.000 USD până în 2021. De atunci s-a stabilit înapoi la 20.000 de dolari, dar asta ar putea să-l pregătească pentru următoarea mare mișcare ascendentă.

După cum am menționat, puteți câștiga dobândă mare pe soldul dvs. cripto prin anumite schimburi cripto.

zodia Gemeni, un popular schimb criptografic, în prezent face publicitate plătind până la 8,05% APY pe soldurile cripto. Este aproximativ dublu față de rata pe care o puteți obține la titlurile de stat ale Trezoreriei SUA. Amintiți-vă că, deși aceste rate sunt desigur ridicate, FDIC nu vă va asigura depozitele.

12) Art

Această categorie de active nu este atât de mult despre dobânda compusă, cât este despre creșterea speculativă pe termen lung. Arta plastică s-a dovedit a fi o investiție grozavă pe termen lung, dar până de curând, doar cei bogați au avut acces.

O platformă online numită Capodopere își propune să schimbe toate acestea. Ei vând acțiuni în opere de artă populare la 20 de dolari pe acțiune. Cu o investiție minimă de 1.000 USD, puteți investi în 50 de lucrări de artă.

Din nou, este de natură speculativă, dar are potențialul de a plăti generos pe termen foarte lung.

13) Vin

Această clasă de active este similară cu arta plastică, cu excepția faptului că implică vinuri fine. O companie a sunat Vinovest pretinde a fi cea mai importantă platformă de investiții în vin din lume și vă vor permite să investiți în vinuri fine cu o investiție minimă de 1.000 USD. Potrivit Vinovest, vinurile fine au oferit un randament mediu anual de peste 10% în ultimii 30 de ani.

14) Obiecte de colecție

Obiectele de colecție pot fi pur speculative, dar potențialul de rentabilitate este mare. O carte de baseball Mickey Mantle, de exemplu, s-a vândut cu 12,6 milioane de dolari la începutul acestui an. Aceasta este o oportunitate de una la un milion pe care nu ai găsi-o niciodată dacă ai căuta-o. Dar indică ceea ce este posibil.

Nu există nicio modalitate de a ști dacă o anumită colecție se va aprecia ca valoare, cu siguranță nu în acest grad. Dar când vezi potențialul, poate face ca începerea căutării să merite luată în considerare. Alte obiecte de colecție includ mașini, jucării de epocă, pantofi sport și monede.

Gânduri finale despre cele mai bune investiții compuse

Investițiile care câștigă dobândă compusă oferă o mulțime de potențial pe termen lung. Vestea bună este că o mulțime de investiții vă permit să vă combinați veniturile, de la conturi bancare și CD-uri sigure, cu randament scăzut, până la acțiuni, fonduri de investiții și multe altele.

Dacă nu ai investit niciodată, acum este momentul să începi! Amintiți-vă, cu cât banii dvs. sunt investiți mai mult, cu atât se pot combina mai mult. Dacă aveți deja investiții, aruncați o privire asupra portofoliului dvs. Pierzi oportunități de creștere compusă? Dacă da, căutați modalități de a include combinarea în portofoliu.

Întrebări frecvente despre investițiile combinate

Valoarea dobânzii compuse acumulată pentru un împrumut sau depozit în timp este determinată de frecvența combinării și de mărimea principalului inițial. De exemplu, dacă împrumutați 100 USD cu o dobândă de 10%, cu capital lunar, veți datora 110,63 USD la sfârșitul primei luni, 121,29 USD la sfârșitul celei de-a doua luni și așa mai departe.

Pentru a calcula dobânda compusă pentru un anumit număr de perioade, utilizați următoarea formulă:

A = P(1 + r/n)^nt

Unde:

A = Suma dobânzii compuse acumulată

P = principalul inițial

r = Rata anuală a dobânzii (împărțită la 100 pentru a se converti într-o zecimală)

n = Numărul de perioade pe an

t = numărul de ani

Dobânda compusă este atunci când dobânda acumulată pe o sumă de bani este reinvestită în cont pe lângă depozitul inițial. Acest lucru face ca suma totală de bani din cont să crească într-un ritm accelerat. Cu cât banii rămân mai mult în cont, cu atât se va câștiga mai multă dobândă compusă, ceea ce va duce la un sold final mai mare.

Investiția cu dobândă compusă care câștigă cei mai mulți bani este cea cu cel mai mare randament anual procentual (APY). Cele mai bune investiții cu dobândă compusă sunt de obicei cele care oferă cele mai mari randamente cu cel mai mic risc. Unele dintre cele mai comune opțiuni includ acțiuni, obligațiuni și fonduri mutuale.

Alte opțiuni includ:

-Conturi de economii cu randament ridicat

-Certificate de depozit (CD-uri)

- Titluri de Trezorerie protejate împotriva inflației (TIPS)

- Obligațiuni municipale

- Obligațiuni corporative

- actiuni cu dividende

Da, dobânda combinată te poate face bogat, dar totul depinde de cât economisești și de cât timp lași banii să crească. În timp, efectele combinării pot fi destul de puternice, așa că este important să începeți să economisiți cât mai curând posibil. Dacă reușiți să economisiți în mod constant bani și să-i lăsați să crească pe o perioadă lungă de timp, ați putea în cele din urmă deveni milionar!