Bsolicitarea cuplurilor poate necesita mai mult efort și atenție decât bugetarea pe cont propriu. Dar este un obicei pe care multe cupluri trebuie să îl învețe disperat.

A sondaj recent Magnify Money din peste 1.000 de americani au dezvăluit câteva fapte alarmante despre căsătorie și bani. Unul din cinci cupluri care au răspuns la sondaj a regretat combinarea finanțelor cu soțul lor. Și 21% dintre respondenți au menționat finanțele ca fiind cauza principală a divorțului.

Este clar că banii pot provoca o mulțime de dispute și conflicte în relațiile de căsătorie. Dar atunci când cuplurile sunt capabile să comunice deschis despre obiectivele lor financiare și să lucreze împreună pentru a le atinge, le poate atrage cu adevărat și mai mult emoțional.

A fi total cinstit și a lucra în echipă este cel mai bun mod de a vă gestiona finanțele în cuplu. Instrumente precum Zeta și Capitalul personal poate ajuta la menținerea tuturor pe aceeași pagină.

Te-ai săturat să te lupți cu soția pentru bani? Ești nerăbdător să nu mai dai capul și să începi să lucrezi împreună pentru a-ți atinge visele financiare? Iată patru pași care pot facilita bugetarea cuplurilor.

1. Comunicați cu soția dvs. despre bani

Poate fi dificil să vorbești cu soțul tău despre bani. Dar nu este negociabil dacă doriți o căsătorie sănătoasă. Dar cum poți participa la conversații despre bani fără să declanșezi al treilea război mondial? Iată nouă sfaturi care ar putea ajuta căsnicia ta (și banii tăi) pentru mulți ani de acum încolo.

1. Spune-le tuturor

Fie că sunteți încă în plină planificare a nunții, fie că ați sărbătorit deja în valoare de câțiva ani aniversări de nuntă, este imperativ ca dvs. și soțul dvs. să împărtășiți toate informațiile dvs. financiare cu fiecare alte. Aceasta include orice datorie restantă, precum și active precum conturi de economii, pensii și asigurări de viață.

Această conversație este importantă, deoarece nu este posibil să avansezi financiar dacă nu știi unde te afli. În plus, păstrarea secretelor banilor față de soț / soție este o rețetă pentru resentimente conjugale. Tu și soția dvs. trebuie să aduceți totul la masă.

Chiar dacă ați fost căsătoriți pentru totdeauna, acest lucru merită să fie trecut la fiecare câțiva ani. La fel cum cântăririle periodice vă pot împiedica să vă strecurați greutatea, verificările periodice în valoare netă vă vor împiedica să pierdeți evidența modului în care mergeți banii.

2. Adoptați o mentalitate în echipă pentru banii dvs.

Este foarte ușor să arăți cu degetele și să spui: „Ei bine, el este problema pentru că nu va înceta să cumpere lucruri” sau „Ea este problema, pentru că nu va înceta să iasă să mănânce.” Adevărul este că niciunul dintre voi nu este problemă; datoria este problema. Nu mai da vina unul pe celălalt. În schimb, faceți echipă împotriva datoriei și veți rezolva această problemă mai repede decât v-ați imaginat vreodată. Lucrul împreună ca cuplu la finanțele dvs. vă va ajuta, de asemenea, să planificați achiziții majore, impozite și, cel mai important, pensionare.

Legate de:Tot ce trebuie să știi pentru a ieși din datorii

Continuarea vizualizării banilor în termeni de „ai tăi” și „ai mei” după căsătorie este o modalitate bună de a începe argumentele și numărarea bobului. De aceea, este important să găsiți o modalitate de a vă privi banii ca pe un lucru pe care îl împărtășiți - ceea ce înseamnă, de asemenea, să împărtășiți deciziile dvs. cu privire la acestea.

În timp ce unele cupluri pur și simplu își amestecă toți banii într-un cont de verificare comun, alții consideră că înființarea unui sistem al tău-al meu și al nostru funcționează cel mai bine pentru ei. Indiferent de modul în care gestionați logistica, este important să începeți să vă uitați la majoritatea banilor dvs. din perspectiva echipei.

3. Stabiliți obiective pentru căsătoria și banii dvs.

Una dintre cele mai bune modalități de a adopta mentalitatea echipei pentru banii tăi este să îți faci împreună câteva obiective de viață. Acest lucru nu numai că vă va ajuta pe amândoi să ajungeți pe aceeași pagină, dar este partea distractivă a discuției despre bani.

Așează-te cu soțul și vorbește despre ceea ce este important pentru tine. Ce apreciați ca familie? Scrie aceste lucruri. Este momentul să-ți asculți partenerul și să notezi ce este cel mai important pentru ei. Împărtășiți de ce valorile dvs. sunt atât de importante și de ce doriți ca acestea să fie esențiale pentru familia dvs. Apoi aruncați o privire asupra conturilor dvs. bancare și vedeți dacă cheltuielile dvs. corespund valorilor dvs. Dacă există o deconectare, atunci este timpul să faceți câteva modificări.

Următorul, petreceți ceva timp discutând obiectivele pe termen scurt și pe termen lung. Dacă vrei să planifici o vacanță de vară anul viitor, să cumperi o cabină peste 10 ani sau să economisești 20.000 USD pentru educația copilului tău, acestea sunt lucruri importante despre care să vorbești, astfel încât să poți începe să le planifici. Nu mușcați mai mult decât puteți mesteca cu acest exercițiu. Stabiliți 3-5 obiective care sunt cele mai importante pentru dvs. și concentrați-vă asupra lor.

Și revedeți în mod regulat aceste obiective, astfel încât să puteți stabili dacă sunteți încă pe drumul cel bun și dacă obiectivele dvs. încă se potrivesc cu viața pe care o construiți împreună. Verificarea obiectivelor dvs. aproximativ o dată pe an vă va ajuta să le atingeți și să le modificați acolo unde este necesar.

Citeste mai mult:101 abilități de bani pe care toți tocilarii de bani ar trebui să le aibă

4. Mențineți o oarecare independență financiară

S-ar putea să sune complet opusul adoptării unei mentalități de echipă, dar este important ca fiecare soț să aibă o oarecare independență financiară. Nici o persoană nu își va înțelege reciproc obiceiurile de cheltuială. Și resursele complet îmbinate pot duce la lupte.

De exemplu, este posibil ca un soț să nu poată înțelege cum soția sa poate plăti 75 de dolari în fiecare an pe o agendă de hârtie perfect personalizată. Între timp, achizițiile sale obișnuite de bere artizanală îl pot lăsa pe soția lui zgâriindu-i capul.

Permiterea fiecărui soț de câștigat niște bani „eu” de cheltuit oricum alege el poate ajuta ambii soți să fie mai fericiți. Veți ști fiecare că vă puteți răsfăța cu mici luxuri fără ca acesta să afecteze rezultatele căsătoriei voastre.

5. Urmăriți-vă cheltuielile și creați un buget

Este minunat să știi cât valorezi și care sunt obiectivele tale, dar trebuie să știi și ce se întâmplă cu fiecare dolar care îți trece prin mâini. Fără aceste informații, bugetarea pentru cupluri este aproape imposibilă.

Există multe instrumente disponibile pentru urmărirea banilor (vom acoperi două instrumente populare de bugetare mai târziu). Încercați diferite sisteme până găsiți unul care funcționează pentru dvs. Indiferent de sistemul pe care îl utilizați, urmăriți-vă cheltuielile timp de cel puțin o lună (și în mod ideal timp de trei luni) în fiecare an, astfel încât să aveți o imagine exactă a destinației banilor dvs.

Mulți guru financiari precum Dave Ramsey oferă sfaturi privind bugetarea, pe lângă mii de site-uri web de bugetare disponibile online. La fel ca în cazul urmăritorului de cheltuieli, veți dori să găsiți sistemul care funcționează cel mai bine pentru dvs. Cu toate acestea, cel mai important aspect al bugetării pentru cupluri este consensul. Ambii soți trebuie să fie de acord cu bugetul sau va rămâne neutilizat.

6. Delega

Indiferent dacă aveți un cont de verificare comun, conturi separate sau un mix, este probabil ca un soț să fie administratorul de bani în căsătorie. Decideți din timp cine va plăti facturile, echilibra carnetul de cecuri, ține evidența evidențelor financiare și luați decizii zilnice cu privire la bani.

Toată munca financiară nu trebuie să fie făcută de aceeași persoană, atâta timp cât fiecare decizie de bani este acoperită. Dacă ați decis din timp cine va avea grijă de fiecare aspect al finanțelor dvs., nu veți avea o lună în care credeți că celălalt a plătit ipoteca.

7. Organizați întâlniri regulate cu bani

O parte din ceea ce face deciziile de bani atât de dificile este faptul că nu există un timp natural pentru a le aduce în discuție. Aici intervin întâlnirile periodice cu bani. Fie că vă țineți întâlnirile săptămânal sau lunar, ar trebui să planificați un timp pentru ca voi doi să vă așezați cu informațiile financiare pentru a purta o conversație. Acest lucru este important mai ales atunci când un singur soț este administratorul de bani delegat.

Agenda dvs. ar trebui să includă o discuție despre viitoarele facturi, cum arată bugetul și unde vă aflați cu diferite obiective financiare. Dacă acest tip de întâlnire obișnuită sună la fel de romantic pentru dvs. ca și chirurgia dentară a lui și a ei, încercați să faceți o întâlnire. Priviți bugetul cu câteva beri și planificați să vizionați un film când ați terminat. Aceasta este o modalitate excelentă de a vă concentra asupra schimbărilor pozitive pe care le faceți asupra finanțelor dvs. în loc să vă așteptați la negativ.

Poate ați putea lua în considerare investiția în relația voastră, mergând împreună la „plimbări și discuții financiare”. Ar putea fi o modalitate excelentă de a discuta despre elementele de ansamblu, cum ar fi obiectivele, valorile, cheltuielile viitoare, pe lângă visele tale viitoare. Acest lucru ar putea face minuni pentru relația ta și contul dvs. de economii!

8. Plan pentru situații de urgență

Din păcate, viața de căsătorie nu este întotdeauna o navigație lină. Este important să aveți bani deoparte atunci când lucrurile nu merg bine din punct de vedere financiar. Acest lucru începe prin constituirea unui fond de urgență. Majoritatea experților recomandă rezervarea unei rezerve de numerar de 3-6 luni în caz de urgență.

Cu toate acestea, pe lângă un fond de urgență, ar trebui să planificați și cele mai rele. Nimeni nu vrea să se gândească la moarte, dar este important ca cuplurile căsătorite să se asigure că au suficientă asigurare de viață și un testament actualizat. Gândiți-vă la asta ca la cel mai iubitor lucru pe care îl puteți face pentru soțul dumneavoastră. Acestea sunt cele mai bune companii de asigurări online.

Legate de:Cum și de ce să începeți construirea unui fond de urgență

9. Aduceți un terț

Dacă o conversație cu partenerul dvs. despre bani duce întotdeauna la argumente, atunci poate că este timpul să solicitați sfaturi de la un terapeut sau consilier instruit. De asemenea, poate fi benefic să găsiți un Planificator Financiar Certificat care să vă ajute la formularea unui plan financiar cuprinzător care să vă ajute să vă atingeți obiectivele împreună.

Aflați mai multe:Ce vă puteți aștepta de la un planificator financiar

2. Înțelegeți stilul dvs. personal de bani

Unul dintre cele mai bune lucruri pe care le poți face pentru tine este să te înțelegi. Acest sfat este adesea dat celor care se pregătesc să se angajeze într-o relație personală cu altcineva.

Cu toate acestea, acest sfat se aplică și modului în care vă ocupați de bani. Relația dvs. cu banii trebuie să fie divinată de cine sunteți. Și asta înseamnă că trebuie să înțelegeți stilul dvs. personal de bani.

Dincolo de Saver vs. Cheltuitor

În multe cazuri, avem tendința de a-i eticheta pe alții (și pe noi înșine) ca cheltuitori sau economisitori. Cu toate acestea, stilul dvs. de bani personali depășește acest lucru. Scott și Bethany Palmer, autori ai Mai întâi vine dragostea, apoi vine banul, identificați cinci personalități bănești:

- Cheltuitor: Îi place să cheltuiască.

- Economisitor: Ciupi bănuți.

- Risk-Taker: Este dispus să-și asume un risc dacă crede că va da roade mari.

- Căutător de securitate: Aș prefera să fac mișcări de bani bazate pe siguranță.

- Flyer: Nu-i pasă de bani (sau de gestionarea lor).

Stilul dvs. personal de bani poate chiar să depășească acele cinci categorii mai nuanțate. Pentru a înțelege stilul dvs. personal de bani, trebuie să știți ce este important pentru dvs. și ce considerați că „merită” atunci când cheltuiți banii.

De exemplu, unii oameni preferă experiențele în locul lucrurilor. Dacă ești tu, probabil că ai prefera să ieși să mănânci la restaurantul tău preferat decât să cumperi un bibelou nou. Sau preferați să aveți un televizor de 32 inch și să faceți o mini-evadare decât să cumpărați un televizor imens de 60 inch. Înțelegerea acestui lucru despre tine te ajută să iei decizii cu care ești mai fericit.

Stilul dvs. de bani personali include, de asemenea, modul în care vă simțiți cu privire la scopul banilor. Banii în sine sunt un scop? Vă definiți statutul și valoarea prin câți bani ați acumulat? Sau poate credeți că resursele dvs. financiare ar trebui să fie direcționate spre a ajuta pe cei mai puțin norocoși.

Motivații pentru bani

Există multe lucruri care intră în stilul dvs. de bani personali. Poate fi dificil să vă clasificați stilul de bani. Dar etichetele sunt mai puțin importante decât înțelegerea motivațiilor personale pentru modul în care cheltuiți (sau economisiți) banii. Aruncați o privire la ce vă motivează și cum se încadrează în obiectivele dvs. financiare viitoare și în cheltuielile dvs. actuale.

Evaluați sincer cum vă simțiți în legătură cu banii și cum credeți că ar trebui utilizate resursele dvs. financiare. Nu răspundeți cu ceea ce alții consideră că este răspunsul „corect”. În schimb, depuneți un efort să priviți ce faceți cu banii dvs. și ce ați dori să faceți cu banii dvs. Dacă nu îți place ceea ce vezi, poți face modificări astfel încât stilul tău de bani personali să se potrivească cu cine vrei să fii.

Cum să vă readuceți pe dvs. și soțul dvs. pe aceeași pagină din punct de vedere financiar

Deci, ce poți face atunci când tu și soția dvs. nu mai sunteți pe aceeași pagină financiar? Încercați aceste idei pentru a vă menține sănătatea și pentru a vă întoarce la ochii cu ochii asupra finanțelor dvs.

1. Amintiți-vă că onestitatea este cea mai bună politică

Să începem prin a spune că nu poți să ajungi niciodată pe aceeași pagină și să treci prin chestiuni legate de bani, cu excepția cazului în care ești complet sincer cu soțul / soția ta. Totul trebuie pus pe masă. Fără secrete!

Acesta este unul dintre motivele pentru care combinarea conturilor de verificare după ce te-ai căsătorit ar putea fi o mișcare inteligentă. Devii unul în căsătorie, deci de ce să nu devii una cu gestionarea finanțelor?

Dacă există probleme profunde de încredere, vă recomandăm să consultați un consilier profesionist. Lucrează mai întâi la căsătorie. Asigurați o bază solidă și gestionarea banilor va veni mai ușor pe drum.

2. Obțineți valori financiare direct

Presupunând că puteți fi amândoi sinceri în relația voastră; atunci trebuie să te uiți la valori și fundal. Soțul dvs. este cheltuitor și sunteți un economisitor? Dacă da, purtați o conversație deschisă despre acest lucru și fiți sinceri cu privire la punctele dvs. forte și punctele slabe financiare. Căutați modalități de a lucra împreună.

De ce este atât de importantă bugetarea pentru cupluri? Pentru că îi ajută atât pe cel care economisește și cheltuitorul. Cheltuielii pot avea bani de cheltuit (atâta timp cât sunt în buget). Și economisitorii pot avea bani pentru a economisi și nu pentru a stoarce fiecare bănuț din buget pentru obiectivele lor de economisire.

3. Utilizați instrumentele potrivite

Mulți oameni intră în discuții abstracte aprinse. „Cheltuiți întotdeauna prea mulți bani!” Ce înseamnă asta, oricum? Cel mai bun mod de a face față provocărilor financiare este de a le pune pe hârtie.

Urmărirea cheltuielilor dvs. în fiecare lună (care necesită doar aproximativ 5 minute pe zi dacă utilizați software de gestionare a banilor) oferă o evidență a destinației tuturor banilor. Crearea unui plan de cheltuieli cu soțul / soția dvs. vă asigură că aveți amândoi un plan pe care îl puteți accepta la începutul lunii.

Crezi că cineva cheltuie prea mulți bani? Puneți conversația examinând înregistrarea cheltuielilor. Dacă depășește bugetul pe care l-ați convenit amândoi, atunci trebuie să rezolvați problema împreună fără un atac.

Cum să încurajăm „cheltuitorul” să economisească bani

Dacă vrei să-ți ajungi soțul la bord cu economisirea, va trebui să iei o abordare mai subtilă, care să permită soțului tău să capteze și viziunea. Iată câțiva pași care vă pot ajuta.

1. Lucrați pentru a vă înțelege cu adevărat partenerul

În primul rând, este important să înțelegeți de ce soțul dvs. nu este interesat să economisească în primul rând. Crede el sau ea că ai destui bani pentru a acoperi totul? Poate că soțul dvs. nu dorește să reducă o parte din cheltuielile sale acum pentru a fi într-o poziție mai bună mai târziu.

Sau, poate, soțul dvs. nu înțelege de ce doriți să salvați. Purtă o discuție calmă despre bani, explică-ți personalitatea banilor și apoi ascultă-l cu atenție pe soțul tău. După ce înțelegeți „de ce” din spatele lipsei sale de dorință de a salva, puteți începe să-l ajutați să înțeleagă de ce este important pentru dvs.

2. Stabiliți obiective comune

În unele cazuri, soțul / soția dvs. ar putea simți că dorința dvs. de a economisi vă va aduce beneficii numai. Aceasta înseamnă că trebuie să vă implicați soțul / soția în procesul de planificare financiară de acasă. Vorbiți despre ceea ce doriți amândoi să realizați și discutați despre modul în care vă puteți atinge obiectivele comune.

Dacă doriți amândoi să plecați într-o vacanță sau să cumpărați o mașină nouă sau să construiți un ou cuib de pensionare, acesta este ceva ce puteți face împreună. Apoi, împreună, puteți face un plan pentru a-l atinge. Acest lucru face ca bugetul pentru cupluri să fie mai plăcut. Dacă soțul / soția dvs. se simte implicat în procesul de luare a deciziilor și planificare, este mult mai probabil să se îmbarce cu economisirea.

3. Începeți mic

Nu există niciun motiv să-ți copleșești soțul cu planuri uriașe de a aloca imediat 800 USD pe lună. Într-adevăr, este probabil cel mai bine să începi mic. Sugerați ca, în loc să ieșiți să mâncați de două ori pe săptămână, să ieșiți să mâncați de două ori pe lună.

Iei banii economisiți și îi pui deoparte într-un cont de economii comun. Parcurgeți cheltuielile cu soțul și căutați modalități prin care puteți reduce costurile. Începeți cu lucrurile mici.

Asigurați-vă că înlocuiți articolele pe care le-ați tăiat cu ceva de valoare. De exemplu, dacă nu veți ieși să mâncați la fel de mult, planificați mese împreună și gândiți-vă să gătiți împreună sau să faceți cumpărături împreună. Încă veți petrece timp de calitate împreună -fără a cheltui banii.

Odată ce tu și soția dvs. vă simțiți confortabil cu economisirea, este posibil să măriți suma economisită. Puteți chiar să vă angajați într-un fel de afacere la domiciliu sau un mod de a câștiga venituri suplimentare care vă pot spori eforturile de a economisi mai mult. Cheia este însă să o facem împreună.

4. Fii atent la tonul tău

De-a lungul acestui proces, este important să fii atent la modul în care spui lucrurile. Încearcă să nu fii acuzator. Folosiți limbajul „I” pentru a descrie cum vă simțiți. Evitați să-i spuneți soțului / soției că este vina lui că nu puteți face niciunul dintre lucrurile pe care le-ați dori - chiar dacă simțiți că este adevărat.

Discursul și limbajul respectuos care vă descriu sentimentele sunt importante. Și expresiile incluzive care vă ajută soțul / soția să se simtă parte a procesului vor avea un efect mai bun decât plângerile și acuzațiile.

3. Utilizați instrumente care facilitează bugetarea pentru cupluri

De nenumărate ori, am vorbit despre importanța bugetării pentru cupluri. Însă lucrul la un buget comun poate fi mai dificil decât urmărirea unui buget personal. Utilizarea unui instrument de bugetare la care ambii soți pot accesa oricând și oriunde poate fi foarte utilă.

Zeta și Capitalul personal sunt două instrumente populare de bugetare pe care poate doriți să le încercați. Zeta este un instrument excelent de bugetare de zi cu zi, mai ales dacă aveți conturi bancare separate.. Iar capitalul personal poate oferi cuplurilor o imagine globală asupra finanțelor și investițiilor lor. Să aruncăm o privire mai atentă asupra modului în care funcționează Zeta și Capitalul personal.

Zeta

În timp ce conturile bancare comune pot facilita partajarea fondurilor de către cupluri și stabilirea obiectivelor, unele cupluri pur și simplu nu sunt pregătite să facă acest pas. Cu Zeta, aceasta nu este o problemă. Folosirea instrumentului Zeta de bugetare pentru cupluri, puteți crea bugete și obiective comune - chiar dacă nu aveți conturi comune. Iată cum funcționează.

Ce este Zeta?

Zeta este un site web și o aplicație de bugetare pentru cupluri. Este cu adevărat un instrument de finanțare personală conceput de la început pentru cupluri. După conectarea conturilor dvs. bancare la Zeta, puteți selecta anumite conturi ca „personale” și altele ca. "impartit." Atunci când desemnați un cont „partajat”, soțul dvs. va putea vedea tranzacția sa completă istorie. Cu toate acestea, numai dvs. puteți vedea activitatea în conturile marcate ca „personale”.

La fel, fiecare soț poate stabili bugete personale și comune. Acest design oferă cuplurilor un nivel ridicat de control asupra a ceea ce este partajat și a ceea ce este păstrat privat. Zeta se numește cu mândrie „instrumentul de finanțare personală pentru cuplul modern”.

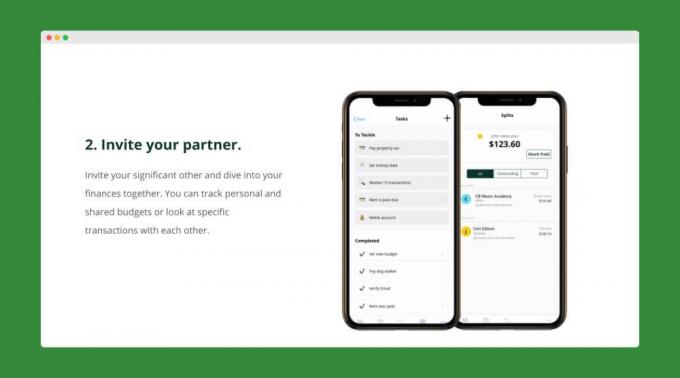

Cum să vă înscrieți pentru Zeta

Înscriere pentru Zeta este rapid și simplu. Pur și simplu creați-vă contul Zeta și conectați-vă conturile bancare personale și partajate. După ce ați configurat totul, vă puteți invita partenerul să vă alăture pe Zeta. După ce soțul dvs. a acceptat invitația dvs., acesta își poate adăuga și conturile personale și partajate.

Acum că ambele conturi au fost adăugate, puteți începe să creați bugete și obiective comune. Fiecare dintre voi puteți crea și bugete personale. După ce v-ați configurat bugetele și obiectivele, Zeta vă va trimite periodic actualizări spre ce te îndrepți banii. Și chiar îți vor aminti despre viitoarele facturi.

Caracteristicile Zeta

Conturile și bugetele comune și personale sunt doar vârful aisbergului când vine vorba Setul de funcții Zeta. Iată o listă rapidă de funcții suplimentare pe care le oferă, care facilitează bugetarea pentru cupluri.

- Controale de partajare: Controlezi întotdeauna ceea ce poate vedea partenerul tău. De exemplu, puteți alege să permiteți soțului / soției dvs. soldurile conturilor dvs. personale, dar nu și tranzacțiile individuale.

- Tranzacții divizate: Împărțiți rapid tranzacțiile pentru a arăta porțiunea pe care fiecare soț o datorează.

- Memorii: Faceți note sau puneți întrebări despre anumite tranzacții.

- Categorii personalizate: Creați orice categorie doriți și urmăriți cheltuielile care vă contează.

Zeta a fost lansat recent o caracteristică „Cont comun”. Acum, cuplurile pot crea un cont partajat în Zeta în 5 minute. Aceste conturi sunt asigurate de FDIC și nu au taxe sau conturi minime.

Zeta elimină cu adevărat o mulțime de probleme și frustrări din bugetarea cuplurilor cu conturi separate. Și cea mai bună parte este că instrumentul lor este complet gratuit.

Citiți recenzia noastră completă despre Zeta.

Capitalul personal

Deși Zeta este un instrument excelent de bugetare, nu este la fel de puternic în a vă ajuta să vă urmăriți investițiile sau valoarea netă. Cu toate acestea, acesta este un domeniu în care Capitalul personal excelează. Dacă tu și soțul dumneavoastră căutați un instrument care să vă ofere o imagine de 360 de grade a banilor dvs., vă recomandăm să încercați capitalul personal. Să aruncăm o privire la ce are de oferit capitalul personal.

Ce este capitalul personal?

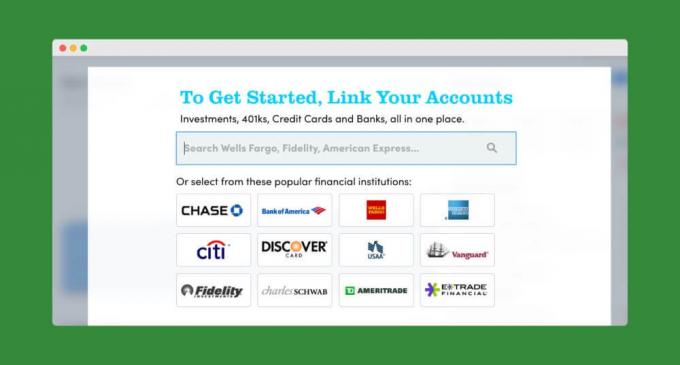

Capitalul personal simplifică sincronizarea tuturor conturilor financiare într-un singur loc. Nu puteți doar să țineți cont de conturile dvs. bancare, dar vă puteți urmări și investițiile și chiar valoarea casei dvs. (prin parteneriatul cu Personal Capital Zillow).

La fel ca alte instrumente, Capitalul Personal face ca bugetul lunar pentru cupluri să fie rapid și simplu. Iar funcția Flux de numerar vă va arăta exact câți bani au intrat și ieșit din conturile dvs. în ultimele 30 de zile.

Dar unde Capitalul personal strălucește cu adevărat este în urmărirea investițiilor și a valorii nete. Calculatorul lor de valoare netă va scădea automat ceea ce datorați din ceea ce dețineți pentru a vă oferi o imagine reală a locului în care vă aflați financiar.

Și Capitalul personal oferă o serie de instrumente de investiții, inclusiv calculatorul pentru pensii, analizorul de taxe și planificatorul de educație. Aceste instrumente facilitează urmărirea obiectivelor financiare pe termen lung și descoperirea taxelor ascunse.

Cum să vă înscrieți pentru capitalul personal

Faceți clic aici pentru a accesa Capitalul personal–Este gratuit. Veți începe prin a crea un cont, oferind adresa de e-mail, parola și numărul de telefon. Faceți clic pe „Înscrieți-vă” și v-ați creat contul. Cam despre asta e!

În continuare, Capitalul personal vă va prezenta un scurt chestionar. Puteți sări peste el dacă doriți. Dar durează doar câteva secunde pentru a finaliza. Și le ajută software-ul să afle mai multe despre dvs. și despre obiectivele dvs. financiare.

Apoi, puteți începe să vă conectați conturile bancare și de investiții.

Odată ce toate conturile dvs. au fost adăugate, puteți arunca o privire asupra imaginii dvs. financiare globale din Tabloul de bord al capitalului personal. De asemenea, puteți începe să vă construiți bugetul sau să vă scufundați în unele dintre calculatoarele și instrumentele lor avansate.

Caracteristicile capitalului personal

Toate caracteristicile capitalului personal despre care am vorbit până acum sunt libere de utilizat. Cu toate acestea, dacă doriți, puteți alege să permiteți capitalului personal să vă gestioneze investițiile pentru dvs. Au o echipă de consilieri umani care își gestionează conturile de membri. Dacă portofoliul dvs. este mai mic de 200.000 USD, veți avea acces complet la echipa lor de consultanță. Și, cu conturi mai mari, vi se vor atribui chiar și doi consilieri dedicați.

Taxele de consultanță pentru Capitalul Personal sunt puțin mai scumpe decât le place consilierilor de roboți Îmbunătățirea sau Wealthfront. Dar este încă destul de modest, în special pentru un serviciu care oferă investitorilor acces la consilieri financiari înregistrați. Conturile cu active sub 1 milion de dolari plătesc 0,89% pe an, în timp ce conturile mari plătesc chiar mai puțin.

Chiar dacă nu vă decideți să utilizați serviciul de gestionare a averii Capitalului personal, instrumentele lor de finanțare personală ar putea să vă ajute pe dvs. și soțul dumneavoastră să obțineți o control ferm asupra finanțelor dvs. Vă recomandăm, de asemenea, să luați în considerare contul lor de numerar fără comision, care oferă în prezent un APY de 1,05% (1,10% pentru clienții consultanți).

Citiți recenzia noastră completă a capitalului personal.

4. Învățați-vă copiii despre bani

Este important atunci când vin copiii să dezvolte o apreciere adecvată a modului în care mama și tata bugetează, economisesc, cheltuiesc și investesc bani. În loc să spuneți doar „Nu” sau „Nu ne putem permite” atunci când copiii cer lucruri, explicați de ce alegeți să vă limitați cheltuielile în anumite categorii.

Evident, dacă copiii dvs. sunt prea mici pentru a citi sau a înțelege matematica, nu veți putea avea o defalcare completă a bugetului. Dar există lucruri pe care le puteți face la fiecare nivel de vârstă pentru a vă ajuta copiii să obțină o perspectivă adecvată asupra banilor. În a noastră Ghid complet pentru predarea copiilor despre baniveți găsi un plan an de an (de la vârsta sub 3 ani până la vârsta colegiului) pentru a vă ajuta copiii să-și dezvolte obiceiuri inteligente în materie de bani.

Pe măsură ce copiii tăi cresc, înțelege-i clar că banii tăi nu sunt cheltuiți „vrând nevrând”. ei trebuie să înțelegeți că dvs. și soțul / soția dvs. ați stabilit în mod intenționat (și urmați) o finanțare plan. Învățându-i copiii despre bani în timp ce locuiesc încă acasă, îi veți ajuta să evite greșelile financiare după ce au părăsit cuibul.

Pasii urmatori

Bugetarea pentru cupluri poate necesita mai multă muncă decât bugetarea ca singură. Dar beneficiile potențiale merită efortul. Nu sunteți sigur de unde să începeți cu crearea unui buget comun? O idee ar fi ca ambii să vă scrieți obiectivele pe termen scurt și pe termen lung și apoi să le discutați ca un cuplu.

Verifică Lucruri de economisit - plus obiectivele noastre de economisire pentru o listă completă a articolelor pe care ați putea dori să le adăugați la lista de obiective financiare.