Junirea comunității creștine de partajare a cheltuielilor medicale, Medi-Share, pentru aproximativ 300 USD / lună a fost o mișcare financiară fantastică pentru familia mea. Înainte de a mă alătura acestei comunități de partajare a cheltuielilor cu asistența medicală, plăteam 1.100 USD pe lună pentru un plan de asigurări de sănătate cu Humana!

Medi-Share nu este asigurare (nici caritate, așa cum veți vedea). Dar este o alternativă excelentă pentru unii. Și chiar fără mandatul Obamacare, această alternativă va continua să fie o opțiune excelentă pentru familia mea și ar putea fi și a ta.

Medi-Share nu este asigurare (nici caritate, așa cum veți vedea). Dar este o alternativă excelentă pentru unii. Și chiar fără mandatul Obamacare, această alternativă va continua să fie o opțiune excelentă pentru familia mea și ar putea fi și a ta.

Medi-Share este un program de partajare a asistenței medicale în care creștinii împart resurse financiare pentru a-și plăti reciproc cheltuielile medicale. Din 1993, peste 875 milioane dolari au fost împărțiți și actualizați în rândul membrilor Medi-Share. Este un model biblic dovedit de asistență medicală - creștinii îi ajută pe creștini.

Cuprins:

Ce este Medi-Share?

Cum funcționează Medi-Share?

Acoperire Medi-Share

Avantajele Medi-Share

Dezavantaje ale Medi-Share

Cât costă Medi-Share?

Cum să vă înscrieți la Medi-Share

Ce este Medi-Share?

Medi-Share este non-profit, program de partajare a cheltuielilor medicale pentru creștini. Membrii își împărtășesc reciproc cheltuielile de sănătate.

În esență, în fiecare lună, toți plasăm cota noastră lunară (cum ar fi o primă) într-un singur pot mare (din punct de vedere tehnic, un cont al uniunii de credit), iar cei cu cheltuieli folosesc acești bani pentru a-și plăti facturile. Nu este asigurare. Dar pentru unii, este înlocuitorul ideal pentru asigurările de sănătate.

Citiți mai departe pentru a afla mai multe despre cum Medi-Share funcționează, care sunt avantajele și dezavantajele sale, precum și experiența mea personală, astfel încât să puteți ști la ce să vă așteptați dacă vă decideți să vă alăturați.

Verificați Medi-Share.

Cum funcționează Medi-Share?

Dacă nu sunteți familiarizați cu Medi-Share, iată elementele de bază ale modului în care funcționează ministerul lor de partajare a asistenței medicale.

Porția anuală a gospodăriei

Membrii aleg o parte anuală a gospodăriei (AHP), care este similară cu o deductibilă anuală. Mărimea porțiunii dvs. determină cât de mult va trebui să plătiți din buzunar pentru cheltuielile medicale acoperite înainte de a începe cota de sănătate. Puteți alege cât vă puteți permite atât pentru AHP, cât și pentru cota lunară.

Mărimea AHP pe care o alegeți va determina cota lunară. Pentru familia mea de cinci persoane, am ales un AHP de 10.000 USD, care este mare, dar înseamnă o cotă lunară mai mică (pe care o plătim 235 USD pe lună). În caz de urgență, ne-am putea descurca să plătim 10.000 de dolari din buzunar și ne bucurăm de economiile pe care le oferă acțiunea lunară mai mică. Dacă familia ta s-ar lupta cu un AHP atât de mare, ai putea alege un AHP mai mic, dar atunci vei plăti mai mult în porții lunare.

Taxa furnizorului

La fel ca în cazul asigurărilor tradiționale, veți plăti în continuare o taxă de furnizor (cum ar fi o coplată) de 35 USD pentru vizitele la medic și de 135 USD pentru îngrijirea în camera de urgență. Îngrijirea de rutină a pacienților - cum ar fi fizicul anual - și îngrijirea dentară și a vederii nu sunt acoperite de Medi-Share, deci trebuie să fii pregătit pentru aceste cheltuieli pe tot parcursul anului.

Organizația furnizorului preferat (PPO)

Medi-Share este parteneriat cu organizația furnizorului preferat PHCS, iar membrii sunt încurajați să caute îngrijire de la furnizorii din rețeaua PHCS - dar sunteți liber să alegeți tratamentul cu o rețea în afara rețelei doctor. Cu toate acestea, dacă faceți acest lucru, se poate aplica o penalizare pentru ieșirea din rețea.

Vizite medicale

Când aveți nevoie de îngrijire medicală, vă veți preda Card Medi-Share și plătiți taxa furnizorului dvs., iar furnizorul va factura Medi-Share. Factura medicală va fi procesată și redusă, iar apoi medicul dumneavoastră vă va factura suma pe care o datorați. Odată ce suma pe care o plătiți îndeplinește AHP-ul dvs. pentru anul respectiv, facturile medicale eligibile vor fi aprobate pentru distribuire.

Stimulent de sănătate

Familiile pot beneficia de o reducere de până la 20% din suma lor lunară prin calificarea la stimulentul pentru sănătate. Pentru a se califica, toți membrii adulți Medi-Share din gospodărie trebuie să îndeplinească anumite criterii de sănătate, inclusiv tensiunea arterială și IMC și măsurarea greutății / taliei. Acest stimulent pentru sănătate m-a ajutat să mă slăbesc în ultimii câțiva ani - și mi-a pus banii înapoi în buzunar pe lângă îmbunătățirea sănătății mele!

Faceți clic aici pentru a vă alătura Medi-Share.

Acoperire Medi-Share

Mai jos este o detaliere rapidă a ceea ce Medi-share va acoperi și nu va acoperi din octombrie 2019.

Ce acoperă Medi-Share

Iată câteva dintre cheltuielile medicale care sunt eligibil pentru partajare cu Medi-share.

-

Vizite medicilor

- Medi-share oferă acces gratuit la telesănătate. Discutați cu medicii virtuali fără niciun cost pentru dvs.

- Dacă trebuie să vedeți personal un medic, alegeți un medic care este membru al PHCS, organizația de furnizori primari (PPO) preferată de Medi-Share. Veți plăti o taxă de furnizor de 35 USD, care nu se calculează pentru AHP. Și, de asemenea, veți fi eligibil pentru reduceri în rețea.

- Vizite la camera de urgență: Membrii trebuie să plătească o taxă de furnizor de 200 USD, care nu se ia în calcul pentru AHP.

- Spitalizări: Membrii trebuie să plătească o taxă de furnizor de 35 USD pentru fiecare vizită la spital, care nu contează pentru AHP.

- Prescripții: Până la 6 luni de medicamente eliberate pe bază de rețetă aprobate de FDA pe tratament eligibil

-

Maternitate:

- Partajarea este limitată la 125.000 USD pentru orice eveniment de sarcină

- Pentru a fi eligibil, AHP-ul dvs. trebuie să fie de 3.000 USD sau mai mare și trebuie să fi distribuit cu fidelitate de la luna concepției până la luna livrării.

- Îngrijirea copiilor: Împărtășirea pentru îngrijirea de rutină a copiilor este eligibilă până când copilul atinge vârsta de șase ani.

- Costuri de adoptare: Pentru membrii care îndeplinesc anumite criterii, pot fi partajate până la două evenimente de adopție pe gospodărie.

- Asistent senior: Seniorii cu părțile A și B Medicare se pot bucura de avantajele partajării facturilor medicale de către asistența medicală că Medicare nu plătește, inclusiv coplăți, deductibile, spitalizare și urgent în afara țării îngrijire.

- Cheltuieli cu handicapul: Prin intermediul lor Mană Medi-Share este capabil să înlocuiască până la 80% din venitul pierdut timp de până la un an pentru Mană membrii.

- Cheltuieli finale: Până la 5.000 USD din cheltuielile de înmormântare sunt eligibile pentru partajare

Ce nu acoperă Medi-Share

Ok, așa că acum să aruncăm o privire la câteva dintre cheltuielile care nu sunt eligibil pentru partajare cu Medi-Share:

-

Stomatologie, vedere și auz: Deși aceste cheltuieli nu sunt eligibile pentru partajare, Medi-Share face oferiți membrilor carduri de economii care oferă reduceri exclusive.

- Dental: Economisiți de la 20% la 60% la majoritatea procedurilor dentare.

- Viziune: Economisiți până la 30% la examenele de ochi, ochelarii, lentilele de contact și operația LASIK.

- Auz: Economisiți 30% până la 60% la aparatele auditive

- Îngrijiri de rutină și preventive: Inclusiv materiale fizice, imunizări, vaccinuri, mamografii, studii de laborator și colonoscopii

- Îngrijirea fertilității / infertilității: Inclusiv controlul nașterii, testarea infertilității și sterilizarea

- Îngrijiri alternative: Include vitamine, acupunctură și tratamente experimentale

- Consiliere: Inclusiv consiliere dietetică, consiliere diabetică, consiliere pentru alăptare sau consiliere genetică

- Îngrijire comportamentală sau mentală

- Proceduri cosmetice

- Medicamente fără prescripție medicală

- Aparate auditive

Cheltuieli medicale eligibile pentru partajare limitată

Următoarele cheltuieli sunt eligibile pentru partajare în anumite situații, cum ar fi atunci când sunt comandate de un medic certificat, atunci când este necesar din punct de vedere medical sau când este susținut de standardul curent de tratament medical de îngrijire.

- Ambulanță (sau alte servicii de transport medical)

- Reabilitare cardiacă (până la 36 de ședințe)

- Îngrijirea chiropractică

- Echipament medical durabil (DME)

- Testarea genetică

- Îngrijire la domiciliu (limitat la 60 de zile calendaristice)

- Internări non-spitalicești

- Logopedie ambulatorie (până la 10 vizite)

- Kinetoterapie (până la 20 de vizite)

- Proteze

- Asistență fizică sau primară evaluare

- Studii de apnee în somn

Avantajele Medi-Share

Să explorăm câteva dintre aspectele pozitive ale acestui program de partajare.

Să explorăm câteva dintre aspectele pozitive ale acestui program de partajare.

Evadează cu totul piața

Înainte să apară Obamacare, obișnuiam să plătesc 300 de dolari pe lună pentru o poliță de asigurare de sănătate deductibilă de 10.000 de dolari. Sunt lucrător independent și fac un venit solid. Cu toate acestea, odată ce legea a fost adoptată, primele mele lunare au crescut până la 1.100 USD pe lună!

Având în vedere că viitorul asigurărilor de sănătate americane este încă neclar, s-ar putea să vă simțiți inconfortabil cu un sistem care este pus la punct în timp real și Medi-Share vă permite să lăsați toate acestea în urmă.

Vă puteți înscrie oricând

Asta e corect. Puteți aplica pentru Medi-Share și vă puteți alătura oricând In cursul anului. Cu Obamacare, sunteți forțat să vă înscrieți în perioada de înscriere deschisă, care se desfășoară de la 1 noiembrie până la 15 decembrie, cu excepția cazului în care aveți o schimbare de statut (mutați, aveți un copil etc.).

Poate că te uiți la această recenzie în timpul înscrierii deschise, dar înțelegi că poți sări pe Medishare oricând în timpul anului. Și nu aveți nevoie de una dintre excepțiile speciale pentru a vă deplasa.

Este semnificativ mai ieftin

În comparație cu asigurarea de sănătate nesubvenționată în cadrul Obamacare, Medi-Share este un economisitor imens de bani.

Schimbarea propriei familii a arătat economii foarte semnificative. (Vedeți mai jos pentru detalii) Medi-Share este accesibil în comparație cu asigurările de sănătate, deoarece acestea pot fi mai discriminate în ceea ce privește serviciile.

Dezavantaje ale Medi-Share

Cu toate acestea, există și unele dezavantaje pentru Medi-Share:

Fără contribuții la contul de economii de sănătate (HSA)

Deoarece Medi-Share nu este o asigurare, nu vă puteți califica pentru un HSA. Așa cum știți, HSA vă solicită să aveți un plan de asigurare de sănătate deductibil. Acesta este un deranj major pentru mine. Mă bucuram cu adevărat de deducerea fiscală anuală din contribuțiile la HSA-ul nostru.

Medi-Share lucrează cu Congresul la un proiect de lege care ar putea permite utilizarea HSA-urilor cu programele de partajare. Îmi contactez reprezentantul pentru a-i cere să sprijine acest lucru. Nu vă faceți griji dacă aveți deja fonduri într-un HSA. Puteți să le utilizați în continuare pentru calificarea cheltuielilor medicale. Plănuim să le folosim pe ale noastre pentru cheltuieli care nu sunt acoperite de planul nostru special Medi-Share.

Fără deduceri fiscale

Primele de asigurări de sănătate sunt deductibile din impozite. Contribuțiile Medi-Share nu sunt. Acestea fiind spuse, cheltuielile medicale sunt încă deductibile, sub rezerva unui prag bazat pe un procent din venitul dvs. brut ajustat. Ai o afacere cu câțiva angajați? Este posibil să puteți deduce costul rambursării acestora pentru Cota lunară Medi-Share. Am făcut asta eu însumi, înființând un QSEHRA. Citiți mai multe despre asta aici.

Furnizori medicali Mai Nu vreau să facturați Medi-Share

Au existat câteva cazuri anecdotice de medici și spitale care au refuzat să factureze Medi-Share și, în schimb, au solicitat pacientului să plătească din buzunar. În unele cazuri, acest lucru poate proveni din faptul că rețeaua PHCS pe care o utilizează Medi-Share nu este rețeaua universală de furnizori PHCS.

Este de competența membrilor Medi-Share sunați direct la PHCS pentru a confirma că furnizorul pe care doriți să-l vedeți este acoperit de sistemul Medi-Share PHCS.

Acestea fiind spuse, anecdotele furnizorilor care nu sunt dispuși să factureze Medi-Share au avut încă finaluri fericite. În special, tratamentul cancerului acestei mame a fost preplătit de Medi-Share la tarife de auto-plată după ce furnizorul a refuzat inițial să accepte planul. Ministerul partajării sănătății s-a asigurat că va veni pentru ea.

Cu toate acestea, primirea unei facturi uriașe de la un furnizor poate constitui un șoc pentru o familie care și-a plătit deja partea totală. Din moment ce doriți să vă concentrați mai degrabă asupra sănătății decât asupra finanțelor, acest lucru trebuie avut în vedere.

Alăturați-vă astăzi Medi-Share.

Alte considerente

Este important să înțelegem cum funcționează Medi-Share. Nu este o caritate sau un mod prin care creștinii să ajute pe cei nevoiași. Zecimea mea pentru Biserică sau oferirea individuală prin anumite organizații de caritate este modul în care am grijă de asta.

Medi-Share este pur și simplu partajarea între credincioși. Deci, pentru a avea dreptul de a împărtăși, trebuie să fii credincios și să trăiești un stil de viață creștin activ.

1. Nicio acoperire pentru cheltuielile medicale legate de activități nebiblice (adică nu asemănătoare lui Hristos)

V-ați răni într-un accident în care conduceați beat? Fără acoperire. Obțineți o BTS dintr-o aventură extraconjugală? Fără acoperire. Când vă înscrieți la Medi-Share, sunteți de acord să vă trăiți viața conform principiilor biblice.

2. Trebuie să aveți o credință creștină și să participați regulat la biserică

Pentru a participa la program, va trebui să semnați un formular care să vă mărturisească credința și să împărtășiți informațiile despre Biserică.

3. Restricții pentru cheltuielile de maternitate

Vă așteptați? Nu vă așteptați să treceți doar la Medi-Share timp de șase luni și să beneficiați de o acoperire completă. Puteți avea copii în plan, dar pentru a obține o acoperire completă va trebui să participați la plan înainte de a rămâne gravidă. În caz contrar, acoperirea are limitări.

4. Restricții pentru condițiile preexistente

Simțul comun dictează faptul că, pentru ca Medi-Share să funcționeze, nu poți să faci doar oameni să sară în program după ce descoperă o nevoie medicală majoră.

Însă membrii Medi-Share pot primi până la 100.000 USD pe an pentru condiții preexistente, după ce au distribuit cu fidelitate cel puțin 36 de luni consecutive. Și pot primi până la 500.000 USD pe an odată ce au distribuit 60 de luni consecutive.

Economisiți pe acoperirea sănătății cu Medi-Share.

Cât costă Medi-Share?

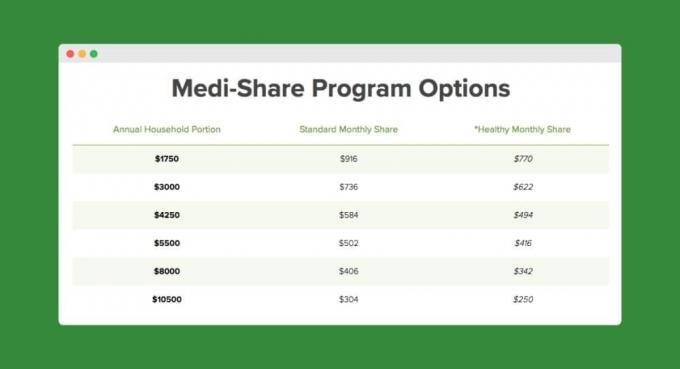

Am 40 de ani cu o soție și trei copii. Ca familie, plătim ~ 300 $ pe lună și avem o porție anuală de gospodărie de 10.500 $ (adică „deductibilă” Medishare).

Pentru o deductibilă mai mică, cum ar fi 3.000 USD, atunci plata dvs. lunară ar fi de 736 USD. Iată o diagramă pe baza vârstei mele și a numărului de persoane din plan:

Plăteam 1.100 de dolari pe lună cu Humana. Deci, doar în primele șapte luni de a fi cu Medi-Share, am economisit deja 4.388 de dolari! Iată cum se descompune acest lucru:

- Cu Obamacare, am fi plătit minimum 7.700 USD (1.100 USD x 7 luni) în prime.

- Cu Medi-Share am plătit 1.960 USD (280 USD x 7 luni) în prime.

- Copayurile sunt aproximativ aceleași în ambele planuri.

- Cu Medi-Share am plătit aproximativ 70 de dolari fiecare pentru cinci vizite bolnave pentru copii și 475 dolari fiecare pentru cele două vizite de puț (șase luni și nouă luni) pentru fiul nostru. Acest lucru a totalizat până la aproximativ 1.352,83 dolari. Vizitele la puț au fost un șoc, dar încă nu la fel de șocant ca o primă Obamacare.

Iată o captură de ecran a utilizării deductibile (porția anuală de uz casnic) începând cu primul nostru an cu Medi-Share:

Faceți clic aici pentru a începe să utilizați Medi-Share.

Deci Medi-Share este pentru dvs.?

Există multe lucruri pe linie atunci când vine vorba de nevoile medicale ale familiei dumneavoastră. Alocați-vă mult timp pentru a evalua toate avantajele și dezavantajele programului și nu uitați să luați în considerare planurile dvs. pe termen lung. Ai mai mulți copii? Te vei căsători în curând? Sunteți pe cale să vă retrageți și să vă calificați pentru Medicare? Toate aceste lucruri și multe altele fac diferența.

Medi-Share are sens pentru familia mea pentru că:

- Suntem creștini care desfășoară activități independente și nu ne deranjează să fim obligați la restricțiile de acoperire legate de stilul de viață.

- Veniturile noastre ne vor exclude probabil de la subvenționare pe piața asigurărilor de sănătate Obamacare. Medi-Share ne oferă economii bănești considerabile.

- Nu avem condiții preexistente și nu intenționăm să mai avem copii (adică nu avem nevoi de îngrijire a maternității).

Cum să vă înscrieți la Medi-Share

Este nevoie de ceva timp pentru a parcurge procesul de aplicare, așa că lăsați-vă mult timp. Iată pașii principali:

- Faceți clic pe linkul de mai jos, care vă va duce la o aplicație.

- Aplica.

- Completați formularele medicale și mărturia credinței.

- Completați procura pentru contul de acțiuni (înființat cu o uniune de credit).

- Efectuați prima plată pentru acțiuni.

Faceți clic aici pentru a aplica la Medi-Share.

Linia de fund pentru Medi-Share

Deși Medi-Share nu este o asigurare, ea ar putea fi o modalitate excelentă de a economisi costurile asistenței medicale în acest an. Dacă vă calificați pentru asigurarea de sănătate subvenționată, plățile dvs. lunare pot fi deja accesibile. Dar dacă ați plătit pentru asigurări de sănătate nesubvenționate, Medi-Share vă poate salva o tonă de bani.

Sunteți membru Medi-Share? Dacă da, vă rugăm să împărtășiți experiențele dvs. în comentarii!

Continua să citești:

19 moduri ușoare de a economisi bani pe polița dvs. de asigurare auto

16 sfaturi pentru a economisi bani pe cheltuielile afacerii dvs. fără a lucra mai greu

Woo hoo! 6 lucruri rapide de făcut atunci când vă achitați mașina [Lista de verificare]

Lista noastră completă de știri și resurse COVID-19 pentru antreprenori

Philip Taylor, alias „PT”, este CPA, blogger, podcaster, soț și tată a trei copii. PT este, de asemenea, fondatorul și CEO al conferinței și expoziției din industria finanțelor personale, FinCon.

El a creat Part-Time Money® în 2007 pentru a-și împărtăși sfaturile cu privire la bani, pentru a se răspunde (în timp ce plătind datorii de peste 75.000 de dolari) și să-i întâlnești pe alții pasionați să se îndrepte spre financiar independenţă.