WDeși mulți oameni nu sunt de acord cu înțelepciunea utilizării cardurilor de credit, vă recomand să le folosiți dacă puteți urma unele linii directoare cheie. Dacă sunteți nou în lumea cardurilor de credit, această postare este pentru dvs. Vă voi prezenta prin fiecare aspect important al utilizării cardului de credit.

Cardurile de credit pot fi un instrument valoros atât pentru persoanele fizice, cât și pentru proprietarii de afaceri. Dacă doriți să utilizați carduri de credit, este esențial să înțelegeți cum funcționează cardurile de credit și cele mai bune modalități de a le utiliza.

# 1 Recomandat pentru proprietarii de afaceri: Chase Ink Business Preferred

Folosesc acest card, Chase Ink Business Preferred, pentru multe dintre cheltuielile mele asociate afacerii mele de expoziții, FinCon. Are recompense solide în curs (3x puncte pentru călătorii, transport maritim, servicii de internet și telefon) și un bonus foarte frumos în avans.

Folosesc acest card, Chase Ink Business Preferred, pentru multe dintre cheltuielile mele asociate afacerii mele de expoziții, FinCon. Are recompense solide în curs (3x puncte pentru călătorii, transport maritim, servicii de internet și telefon) și un bonus foarte frumos în avans.

Cardul Chase Ink Business Preferred are o taxă anuală de 95 USD, dar nu are taxe de schimb valutar.

aplica iar dacă este acceptat, veți primi 80.000 de puncte bonus după ce cheltuiți 5.000 USD în primele trei luni, contul dvs. este deschis.

Cuprins:

Carduri de credit 101

Sfaturi de bază pentru o bună utilizare a creditului

Cum să găsiți cardul de credit perfect pentru dvs.

Întrebări frecvente despre cardurile de credit

Carduri de credit 101

Folosite cu înțelepciune, cardurile de credit pot juca un rol important în finanțele personale. Majoritatea oamenilor deștepți pe care îi cunosc fac unul dintre cele două lucruri cu cardurile de credit: fie nu le ating deloc, fie le folosesc în avantajul lor.

Cum poate un card de credit să fie o parte pozitivă a portofoliului dvs. financiar? Mai întâi, găsiți cartea potrivită. Apoi, asigurați-vă că îl gestionați corect:

- Plătiți-l integral în fiecare lună

- Maximizați-vă banii înapoi și recompense

- Atenție la taxe

De-a lungul timpului, veți obține recompense și istoricul dvs. de credit ar trebui să se îmbunătățească.

Știu că multor oameni nu le pasă de cardurile de credit, inclusiv de unii dintre cititorii mei. Mulți oameni își folosesc cardurile de credit ca și cum ar fi bani gratuiți, fără să recunoască pe deplin că trebuie să ramburseze taxele. Dar dacă aveți autocontrolul pentru a utiliza cu înțelepciune cardurile de credit, cred că își au locul lor.

Văd cardurile de credit ca un alt instrument financiar, cum ar fi asigurarea de viață sau un Roth IRA. Ele sunt doar un instrument pentru a face lucrurile să se întâmple financiar. Totul este în modul în care îi tratezi.

Folosite cu înțelepciune, acestea sunt mai bune și probabil mai sigure decât orice debit sau card preplatit.

Ce este o limită a cardului de credit?

Când vi se oferă un card de credit, vi se atribuie o limită pentru cardul de credit. Acesta este cel mai mare sold pe care îl puteți cheltui pe card.

Orice cheltuială peste această sumă va suporta o taxă peste limită. Limita inițială a cardului dvs. de credit se bazează pe venitul dvs. și pe istoricul de credit.

Există cărți fără limită?

Unele carduri de credit nu au o limită. Cardul de taxare American Express, de exemplu, nu vă permite să vă duceți soldul înainte. Din acest motiv, nu aveți cu adevărat o limită a cheltuielilor în cursul lunii.

La urma urmei, veți plăti totul. La ce le pasă cât cheltuiți? Cu toate acestea, am auzit că, deși nu există o limită stabilită, prestabilită, veți primi o notificare atunci când ați atins o limită „redusă”, pe baza istoricului dvs. de cheltuieli cu cardul.

Cum vă afectează limita cardului de credit Scorul dvs. de credit

Unul dintre factorii implicați în calcularea scorului dvs. de credit FICO este „sumele datorate”. Acest lucru este evaluat pe baza sumei datorate comparativ cu suma disponibilă.

Prin urmare, dacă aveți o limită ridicată a cardului de credit, orice sold pe care îl purtați va deveni palid în comparație cu limita dvs. mare. Vă recomandăm mențineți echilibrul la 30% din limita generală. A avea o limită mai mare vă va ajuta să obțineți un scor de credit.

Legate de:Îmbunătățiți-vă creditul cu Ghidul nostru final de credit

Cum să vă creșteți limita cardului de credit

Având în vedere efectul pe care limita cardului de credit îl are asupra scorului dvs. de credit, vă recomandăm să încercați să îl măriți la cel mai înalt nivel.

Companiile de carduri de credit vă vor ridica în mod natural limitele în timp, pe măsură ce istoricul plăților se va acumula. Dar le puteți apela și solicita o creștere a limitei de credit.

Asigurați-vă că le cereți să facă doar o „atracție ușoară” din istoricul dvs. de credit. O atracție puternică vă poate afecta negativ scorul de credit. Unele portaluri online vă permit să faceți și acest lucru. Durează doar câteva minute și ți-ar putea ajuta cu adevărat scorul.

Legate de: Verificați scorul de credit al companiei

Sfaturi de bază pentru o bună utilizare a cardului de credit

Dacă intenționați să utilizați un card de credit, iată câteva sfaturi pe care să le aveți în vedere pentru a vă asigura că aveți cea mai bună experiență posibilă. Majoritatea deținătorilor de carduri de credit nu își folosesc cardurile în întregul lor avantaj. Dacă nu respectați aceste reguli simple, pierdeți.

1. Cunoașteți condițiile cardului dvs. de credit

Vă puteți spune: „cine citește acești termeni? Nu trebuie să citesc termenii cardului de credit. " Da, este plictisitor, dar este o necesitate.

Există o mulțime de tipărituri fine implicate cu un card de credit. Cel puțin, predați extrasul cardului de credit și examinați următoarele:

- Rata procentuală anuală (APR)

- Alte TAE

- Informații cu rată variabilă

- Perioada de grație pentru cumpărături

- Metoda de calcul a soldului

- Taxe anuale

- Taxe minime

- Taxe specifice de tranzacție (avans de numerar și transfer de sold)

- Întârziere la plată și taxe de depășire a limitei

Desigur, asigurați-vă că cunoașteți limita de credit și eventualele limite de avans în numerar.

2. Examinați-vă taxele

Când primiți prin e-mail primul dvs. extras de card de credit, veți dori să vă asigurați că APR aplicat soldului dvs. este APR care vi s-a dat când ați fost acceptat.

De asemenea, veți dori să vă examinați cheltuielile individuale (la fel ca și când ați examina extrasul dvs. bancar) pentru a vă asigura că nu este nimic neașteptat.

În cele din urmă, căutați orice modificări pe care le poate face compania de carduri de credit. Aceasta ar putea fi o modificare a ratei dobânzii sau a comisioanelor. Este nevoie doar de un moment, iar verificarea ar putea duce la taxe neașteptate ulterior.

3. Protejați-vă numărul cardului de credit

Protecțiile pentru utilizarea cardului de credit sunt din ce în ce mai puternice în fiecare zi. Cu toate acestea, este încă important să vă mențineți numărul sub formă de pachet.

Asigurați-vă că nu distribuiți nimănui numărul cardului dvs. de credit. Și dacă îl folosești cumpărați ceva online, asigurați-vă că site-ul web cu care aveți de-a face este de încredere. Consultați Privacy.com ca o modalitate suplimentară de a vă proteja atunci când efectuați achiziții online.

Întrucât extrasele cardului dvs. de credit au de obicei numărul întreg al cardului tipărit, luați în considerare păstrarea acestora într-un seif, mărunțirea acestora sau accesarea extraselor de cont online. Mulți dintre noi aleg acum extrase de card de credit numai online, ceea ce ajută la eliminarea urmelor de hârtie.

4. Păstrați-vă echilibrul cu mult sub limita de credit

Asigurați-vă că nu vă maximizați cardurile de credit: utilizând tot soldul de credit disponibil. Utilizarea creditului este un factor în determinarea punctajului dvs. de credit.

Doriți să păstrați valoarea creditului utilizat cu mult sub valoarea creditului pe care îl aveți. Aceasta este per carte și pentru toate cărțile. Utilizarea recomandată a cardului este de 30%, ceea ce înseamnă că, dacă aveți o limită de 10.000 USD, veți dori să vă mențineți soldul sub 3.000 USD.

5. Plătiți întotdeauna soldul integral și la timp

Acesta este un sfat de bază, dar nu îl pot repeta suficient de des. Cardurile de credit sunt datorii negarantate care au o rată a dobânzii mai mare decât un împrumut pentru locuințe sau auto. Și spre deosebire de o ipotecă la domiciliu sau un împrumut școlar, dobânda pe care o plătiți nu poate fi niciodată deductibilă din impozite.

Există puține lucruri la fel de interesante ca câștigarea unui zbor gratuit dintr-o carte de recompensă. Dar aceste mile nu sunt chiar gratuite dacă plătiți rate mai mari ale dobânzii. Plata facturii cardurilor dvs. de credit la timp este, de asemenea, factorul care influențează cel mai mult scorul dvs. de credit.

Din toate aceste motive, trebuie să o luați foarte în serios. Nu așteptați până în ultimul minut în fiecare lună pentru a efectua plata. În schimb, luați-l în grijă cât mai curând posibil. Și dacă sunteți cineva care are o serie uitativă, configurarea plăților automate cu emitentul cardului de credit poate fi o mișcare inteligentă.

Dacă configurați plăți automate, vă recomandăm totuși să verificați extrasul de cont în fiecare lună pentru eventuale erori. Și rețineți că durează adesea unul sau două cicluri de facturare înainte de a începe plățile automate. Între timp, va trebui să continuați să efectuați plăți manuale.

6. Cunoașteți data de încheiere a declarației dvs.

Ciclul dvs. de facturare durează o lună și toate taxele efectuate în perioada respectivă trebuie plătite integral până la următoarea scadență pentru a evita dobânzile. Când cunoașteți data de închidere a ciclului de extras, puteți efectua achiziții mari a doua zi pentru a primi încă 30 de zile de împrumut fără dobândă.

7. Profitați de recompense!

Dacă plătiți soldul integral în fiecare lună, trebuie să câștigați recompense. A nu purta datorii pe cardul de credit înseamnă că vă gestionați bine finanțele și chiar primiți un împrumut gratuit de la emitentul cardului. Nu vă lăsați doar pe spate, câștigați cât mai multe recompense posibil de pe cardurile dvs. de credit.

O atenție la recompensele cardului de credit: nu cheltuiți mai mult decât trebuie doar pentru a câștiga mai multe recompense! Aceasta învinge scopul unei cărți de recompense. Cu toate acestea, atâta timp cât te poți menține să cheltuiești doar ceea ce ai cheltui în mod normal. Un card de credit nu este o licență pentru cheltuieli excesive.

Am pierdut evidența tuturor zborurilor premiate, a sejururilor gratuite la hotel și a rambursării banilor pe care le-am câștigat de când am început să mă preocup serios cu maximizarea recompenselor cardului meu de credit. Cu toate acestea, văd în continuare oameni lăsând reclamații valoroase, neprelucrate, folosind un card fără recompensă pe care îl plătesc în fiecare lună.

Dacă recompensele tale pot fi egale cu 2-5% din cheltuielile tale, la cât renunți?

Legate de: 10 sfaturi pentru a deveni un expert în hack-ul de călătorie cu cardul de credit fără a intra în probleme

Cum să găsiți cardul de credit perfect pentru dvs.

Cum găsiți un card de credit? Alegerea unui card de credit poate fi dificilă cu toate opțiunile disponibile. Cum găsești unul care să se potrivească nevoilor tale și să se potrivească bine cu obiceiurile tale?

Un lucru este sigur. Nu doriți ca companiile de carduri de credit să vă spună ce card să utilizați. A fi intenționat cu privire la alegerea ta va sfârși prin a produce cel mai bun rezultat pentru tine.

Deci, cum te duci să găsești cea mai bună carte pentru tine și situația ta? Iată ce fac:

- Respectați principiile mele

- Cunoaște-mi nevoile: pe termen scurt și lung

- Analizați diferiții factori

Să ne adâncim puțin mai adânc.

1. Respectați principiile personale ale cardului dvs. de credit

Atunci când aveți de-a face cu carduri de credit sau cu orice produs financiar, este bine să aveți un set de principii pe care să vă bazați.

Uneori îl numesc „filosofia cardului meu de credit”. Principiile dvs. vă vor ajuta să stabiliți un minim strict pentru acceptarea unui card de credit.

Unele principii pe care le am atunci când vine vorba de cărți sunt:

- utilizați carduri fără taxe anuale (cu excepția cazului în care există dovezi solide pentru a obține un card cu taxă)

- ratele dobânzii nu contează pentru că le plătesc în fiecare lună

- evitați toate cardurile magazinului cu amănuntul

Dacă nu aveți încredere în dvs. în credit, atunci, cu toate mijloacele, săriți peste cardurile de credit și continuați să utilizați numerarul, cardurile de debit sau un card de taxare.

Unora le place să fie simplu și au doar un card. Ei apreciază simplitatea față de optimizare.

Alții consideră că este valoros să ai mai multe cărți, pentru diferite tipuri de situații. Numai tu știi principiile cardului tău de credit. Folosiți-le pentru a vă ghida alegerea.

2. Cunoașteți nevoile dvs. de card de credit

Următorul pas este să faceți un inventar rapid al nevoilor dvs. pentru acest nou card de credit. Unde vei folosi cardul? Cât de des? Se va schimba situația dvs. de la an la an? Este în scopuri personale sau de afaceri?

Pentru noi, vedem valoarea pe termen lung într-un card de tip „cheltuieli zilnice”. Unul care ne va restitui banii pentru achizițiile obișnuite (combustibil, alimente etc.) în mod consecvent pentru mulți ani de acum încolo.

Dacă călătoriți mult și intenționați să vă utilizați cardul de credit pentru nevoile de călătorie, probabil că aveți un set diferit de nevoi decât cel al cuiva care dorește să utilizeze un card pentru cheltuielile zilnice.

Legate de: Cum să călătoriți ieftin folosind recompense de card de credit

Dacă pur și simplu aveți nevoie de un card de credit pe termen scurt pentru a face un transfer de sold de 0%, nevoile dvs. vor fi complet diferite.

De asemenea, este valoros să vă gândiți la nevoile dvs. pe termen lung pentru un card. Puteți oricând să anulați un card după îndeplinirea obiectivelor pe termen scurt. Dar dacă poți combina valoarea unui card atât pe termen scurt, cât și pe termen lung, atunci ai într-adevăr o carte excelentă.

Un bun exemplu în acest sens este un card de transfer de sold care are un sistem frumos de recompensă. După ce ați terminat transferul, îl puteți folosi ca o carte de construire a recompenselor. Aveți grijă însă la creșterea ratelor dobânzii, chiar dacă plătiți cardul integral în fiecare lună.

Ați putea fi un antreprenor care caută să vă construiască creditul de afaceri. Nav vă poate oferi sfaturi solide cu privire la ce card de credit ar funcționa cel mai bine pentru afacerea dvs. În plus, acestea oferă actualizări gratuite ale scorului de credit atât pentru scorurile dvs. personale, cât și pentru cele de afaceri. Creditele comerciale vă pot afecta capacitatea de a asigura finanțarea sau de a obține rate scăzute ale dobânzii la împrumuturi, deci asigurați-vă că monitorizați cu atenție aceste informații pentru a vă proteja afacerea.

Verificați și monitorizați creditul companiei.

Câștigăm un comision dacă faceți clic pe acest link și efectuați o achiziție fără costuri suplimentare pentru dvs.

3. Analizați factorii cardului de credit

Acum, că v-ați luat în considerare principiile și ați înțeles nevoile dvs., atât pe termen scurt, cât și pe termen lung, sunteți liber să comparați ofertele de carduri de credit pe baza diferiților factori ai cardului de credit.

Factorii care trebuie incluși în analiza dvs. ar putea fi o combinație a celor enumerați mai jos.

Bonus de înscriere

Multe cărți oferă bonusuri atractive de înscriere. Bonusele de înscriere sunt locul în care puteți câștiga cu adevărat o mulțime de puncte / numerar rapid. Unele dintre cele mai bune carduri de credit oferă bonusuri de peste 50.000 de puncte.

Pentru a pune acest lucru în perspectivă, la 1 punct pe 1 USD cheltuit, ar trebui să cheltuiți 50.000 USD înainte de a putea câștiga 50.000 de puncte. Chiar dacă ați câștiga puncte duble pentru fiecare $ 1 cheltuit, ar fi nevoie de 25.000 $ în cheltuieli pentru a câștiga atâtea puncte.

Cu toate acestea, unele bonusuri de înscriere necesită să cheltuiți între 500 și 1.000 USD în primele trei luni cu cardul. Din acest motiv, dacă două cărți oferă un câștig similar în curs de desfășurare, bonusul de înscriere pentru fiecare ar putea fi factorul decisiv.

Totuși, trebuie să aveți grijă la bonusurile de înscriere într-o singură privință. În timp ce mulți au rezonabil cerințele minime de cheltuieli, unele sunt destul de mari. Nu urmăriți un bonus de înscriere dacă nu puteți îndeplini cerința minimă de cheltuieli, păstrând în același timp obiceiurile dvs. normale de cheltuieli.

Valoarea punctelor

Un cent pe punct este considerat o linie de bază generală a recompenselor cardului de credit. Folosind ghidul de 1 cent pe punct, 25.000 de puncte ar merita 25 de dolari în numerar sau călătorie.

Dar nu toate punctele și mile sunt create egale. Unele puncte valorează mai puțin de 1 cent, în timp ce altele pot valora mult mai mult de 1 cent. Un bonus masiv de înscriere de pe o carte ar putea fi de fapt mai mic decât un bonus de înscriere mai modest de pe o altă carte care are puncte mai valoroase.

Există multe sisteme de evaluare punctuală care pot fi găsite online. Verificați câteva dintre ele înainte de a alege un card.

Potențial de câștig

Bonusele mari de înscriere sunt frumoase. Dar câte recompense veți putea câștiga în mod continuu cu cardul dvs. de credit?

Există două modalități principale prin care cardurile de credit permit titularilor de carduri să câștige recompense. Primul este să oferiți recompense suplimentare pentru cheltuielile pe „categorii bonus” și să acordați 1 punct pe 1 dolar cheltuit pentru orice altceva. Fiecare card este diferit, dar de obicei cardurile de credit oferă de 2 până la 6 puncte la achizițiile din categoria bonus. Categoriile bonus populare includ:

- Restaurante

- Zboruri

- Hoteluri

- Închirieri de mașini

- Gaz

- Cheltuieli de afaceri (pentru carduri de credit de afaceri)

Alte carduri de credit renunță la categoriile de bonusuri și oferă în schimb recompense suplimentare pentru toate achizițiile. În funcție de cardul pe care îl alegeți, ați putea obține până la 2% înapoi la toate cheltuielile cu un card de credit forfetar.

Dacă cheltuiți mulți bani pe anumite categorii, cum ar fi călătoriile sau benzina, vă recomandăm să vă uitați la un card care oferă un bonus mare pentru aceste cheltuieli. În caz contrar, un card forfetar poate fi mai potrivit.

De asemenea, acordați atenție plafoanelor de cheltuieli din categoria bonusurilor. De exemplu, un card care oferă 2% la toate achizițiile fără plafon de cheltuieli poate valora mai mult decât un card care oferă 5% până la un plafon de 6.000 USD. Acest lucru ar putea fi adevărat mai ales dacă intenționați să utilizați cardul de credit pentru cheltuieli de afaceri.

Flexibilitate de răscumpărare

Câte modalități puteți valorifica puncte? Unele cărți vă permit să valorificați doar puncte către un singur lucru, cum ar fi biletul de avion sau numerarul. Cu toate acestea, alte carduri oferă flexibilitate maximă, permițându-vă să alegeți între valorificarea punctelor dvs. pentru bilete de avion, hoteluri, mașini de închiriat, carduri cadou, numerar sau chiar mărfuri.

De asemenea, acordați atenție partenerilor de călătorie disponibili, deoarece acest lucru poate adăuga și mai multă flexibilitate de răscumpărare recompenselor cardului dvs. de credit. Punctele Chase Ultimate Rewards, de exemplu, pot fi transferate către o multitudine de parteneri de călătorie precum Hyatt sau Southwest. Programul Citi ThankYou Rewards include și un număr mare de parteneri de călătorie.

Legate de: 10 sfaturi pentru a deveni expert în hack-uri de călătorie pe carduri de credit fără a intra în probleme

0% Intro perioadă APR

Căutați să finanțați o achiziție mare? Cardurile cu 0% perioade introductive APR vă pot ajuta. Multe dintre cele mai bune carduri de credit vin cu 12 până la 18 luni cu 0% dobândă.

Aveți grijă, totuși, de perioadele „fără dobândă dacă sunt plătite integral” (numite și „perioade de dobândă amânată”.) Aceste tipuri de promoții tind să fie populare printre cardurile de credit pentru îmbunătățirea locuințelor.

În cazul perioadelor de dobândă amânate, nu plătiți nici o dobândă dacă soldul cardului dvs. este achitat complet înainte de sfârșitul perioadei promoționale. În caz contrar, toate dobânzile acumulate în perioada de dobândă amânată vor fi adăugate la soldul dvs.

Când este posibil, alegeți carduri de credit care oferă o perioadă de introducere adevărată de 0% APR. Și dacă alegeți un card de dobândă amânat, asigurați-vă că îl achitați înainte de închiderea perioadei promoționale.

Acceptare

Este acesta un card acceptat în majoritatea magazinelor? Dar în străinătate?

Dacă faceți multe călătorii internaționale, acest lucru vă poate influența decizia. De exemplu, Visa și Mastercard sunt de obicei pariuri mai sigure pentru călătoriile în străinătate decât American Express și Discover.

Transferuri de sold

Dacă datorați un sold pe unul sau mai multe carduri de credit cu un TAE ridicat, s-ar putea economisi o mulțime de bani pentru a vă transfera soldul pe un nou card de credit care oferă o perioadă de 0% APR. Scăderea TAE de la 15% sau mai mult la 0% vă poate ajuta să aplicați mult mai mult din plata dvs. lunară către principal.

Rețineți că majoritatea cardurilor de credit percep o taxă de transfer sold. Taxa de transfer a soldului pentru multe carduri de credit este de 5% din suma transferată. Dar unele dintre cele mai bune carduri de transfer de sold oferă o rată de transfer de intrare de 3%.

Sunt sigur că am omis câțiva factori, dar aceștia ar trebui să vă înceapă. Puneți factorii relevanți pe o foaie de calcul sau un blocnotes și evaluați cărțile disponibile. După ce ați parcurs cei trei pași de mai sus, ar trebui să vă aflați într-un loc confortabil pentru a lua o decizie cu privire la un anumit card de credit.

Legate de: Cum să vă organizați cardurile de credit și să efectuați un audit complet cu această foaie de calcul simplă de urmărire

Motive pentru a evita cardurile de credit din magazin

Există o mulțime de tipuri diferite de cărți. De la carduri de credit pentru întreprinderi mici până la co-branding carduri aeriene. Dar un tip de card de care vă încurajez să stați departe este cardul de credit al magazinului cu amănuntul.

Unul dintre primele mele locuri de muncă a fost vânzarea cu amănuntul la un magazin din mall. Lucrul vă ajută de obicei finanțele, dar acel loc de muncă a fost una dintre cauzele problemelor mele cu datoriile. Este greu să te împotrivești să cumperi lucruri noi atunci când îți petreci ziua de lucru înconjurat de afișaje publicitare și de vânzări.

Autocontrolul devine și mai dificil atunci când poți fi aprobat instantaneu pentru un card de credit din magazin. Mi-aș putea da spielul despre „beneficiile” cardului nostru de atâtea ori înainte de a mă înscrie.

Am plătit pentru greșeala asta o vreme.

Am devenit mai înțelept cu privire la finanțe în anii de atunci, dar totuși nu pot intra într-un magazin fără a fi solicitat să mă înscriu pentru un card de credit. Există întotdeauna un anumit tip de stimulente, dar este vreodată o idee bună să vă înscrieți pentru un card de credit marca magazinului?

Răspunsul scurt este: nu. Contra de a stoca cardurile de credit depășesc cu ușurință avantajele temporare care vin cu semnarea pe linia punctată. Acestea sunt principalele motive pentru care ar trebui să renunțați aproape întotdeauna la pitch-ul de vânzări și să evitați să vă înscrieți pentru cardurile de credit din magazin.

1. Ratele cu dobândă ridicată

Majoritatea tipurilor de carduri de credit au în medie aproximativ 16% APR. Cardurile de credit din magazin, pe de altă parte, depășesc de obicei cu mult 20% APR. Magazinele își pot permite cu ușurință să vă ofere 10% sau chiar 15% reducere la prima achiziție, deoarece vor face totul înapoi dacă nu veți achita imediat soldul.

De asemenea, ratele mari ale dobânzii pentru cardurile de credit din magazin tind să fie un număr standard pentru toată lumea. Aceasta înseamnă că, chiar dacă aveți un scor de credit excelent, acesta nu vă va oferi niciun beneficiu atunci când vine vorba de rata dobânzii pentru cardurile de credit din magazin.

2. Cheltuieli și datorii crescute

Șansele sunt că sunteți în magazin cu planuri de a efectua o achiziție. Apoi, vă oferă o reducere la achiziția totală în ziua respectivă, dacă vă înscrieți pentru un card de credit din magazin.

Odată aprobat, cine va rămâne de fapt cu doar unul sau două articole? Oamenii care sunt înșelați să se înscrie pentru cardurile de credit din magazin vor cumpăra, de asemenea, o grămadă de lucruri suplimentare pentru a „profita” de afacerea unică.

Ca să nu mai vorbim de faptul că acum au la dispoziție credit disponibil, păstrând numerar în portofele lor (cel puțin pentru moment).

În calitate de deținător al unui card de credit marca magazinului, veți începe să primiți e-mailuri și e-mailuri pentru a vă menține la curent cu fiecare nouă promoție. Magazinele vă pot trimite și cupoane speciale. Acestea te-ar putea tenta să cheltuiești și mai mult.

Este prea ușor să fii prins în acest moment și să fii distras de „tranzacții”. Oamenii uită cum vor trebui să plătească fiecare ban pe care îl cheltuiesc. Și atunci când nu o fac, soldurile vor continua să crească datorită ratelor mari ale dobânzii.

3. Utilizare restricționată

Nu veți vedea niciunul dintre simbolurile tipice ale cardului de credit pe unul marca magazinului. Asta pentru că sunt bune doar pentru acel magazin specific.

Este posibil să îl puteți folosi pentru diferite locații, dar nu vă deranjați să încercați să cumpărați alimente cu unul dintre cardurile dvs. de credit din mall.

Mai multe carduri de credit înseamnă un portofel mai gros, mai multe date scadente de urmărit și mai multe facturi prin poștă.

4. Scorul de credit

Deoarece cardurile magazinului pot fi utilizate doar pentru o singură locație de vânzare cu amănuntul, veți avea nevoie de numeroase carduri pentru a face toate cumpărăturile. Marea problemă cu acest lucru (în afară de un portofel debordant) este că prea multe aplicații vă vor afecta temporar scorul de credit.

Mai important - și este posibil să nu vă dați seama de acest lucru - scorurile de credit sunt calculate, parțial, pe o comparație între soldul contului dvs. și valoarea creditului disponibil.

Cardurile de magazin au, de obicei, limite de credit reduse. Dacă aveți un sold pe aceste carduri, acesta va afecta negativ scorul dvs. de credit din cauza procentului redus de credit disponibil.

5. Decizii de impuls

Deciziile rapide tind să fie rareori bune. Fiind cineva care anterior a convins clienții să se înscrie pentru carduri de magazin, îmi amintesc procesul rapid și raționalizat.

Odată ce cineva a fost de acord să aplice, ați dorit să se semneze imediat. Nu ați vrut să le acordați timp să citească amprenta sau să reconsidere.

Și nu fiți prea mândri că sunteți aprobat pentru un card de magazin - aproape toată lumea este aprobată. De obicei, este nevoie de mai mult timp pentru a convinge pe cineva să solicite un card, decât pentru a fi aprobat.

6. Veți pierde probabil bani din dobânzi și taxe de întârziere

Este ușor de raționalizat că veți plăti suma totală datorată pe cardurile dvs. de credit în fiecare lună, dar nu se întâmplă întotdeauna.

Magazinele știu că șansele sunt în favoarea lor atunci când vine vorba de carduri de credit. Un procent mare de clienți care se înscriu pentru carduri îi vor plăti pentru ceva timp.

A uita să plătiți factura la timp vă poate costa până la 30 USD pentru o taxă de întârziere. Suma pierdută pentru o reducere minoră sau cupoane este rapid recuperată de magazine, pe măsură ce transportați un sold și / sau efectuați o întârziere a plății.

Care cărți Ar trebui să Vă înscrieți pentru?

La ce carduri de credit ar trebui să vă înscrieți? Încercați o carte care vă oferă recompense pe termen lung. Cardurile de recompense de călătorie sunt un bun exemplu. Aceste tipuri de carduri pot fi utilizate în întreaga lume și au rate ale dobânzii mai mici.

De asemenea, în loc să primiți cupoane sau reduceri care să încurajeze achiziții suplimentare, puteți înscrie bilete de avion gratuite sau sejururi la hoteluri. Ca întotdeauna, cheia pentru a beneficia de utilizarea cardurilor de credit nu este să cheltuiți mai mulți bani decât vă puteți permite să plătiți înapoi.

Datoria cu cardul de credit poate fi o problemă uriașă, dar poate fi evitată plătind soldul în fiecare lună. Abia atunci beneficiați de stimulentele oferite de o companie de carduri de credit.

Ce trebuie să faceți dacă sunteți refuzat pentru un card de credit

Ai auzit vreodată expresia „Nu strică să ceri?” Acest sentiment nu este niciodată mai adevărat decât atunci când vine vorba de carduri de credit.

Prea des, deținătorii de carduri cred că marile bănci sunt instituții monolitice ale căror decizii cu privire la deținătorii de conturi sunt plasate în piatră.

De fapt, nimic nu putea fi mai departe de adevăr. Dacă sunteți refuzat, solicitați companiei de carduri să vă reconsidere cererea. Vă amintiți când, în copilărie, i-ați cere unui părinte ceva pentru a face apel la celălalt părinte când cererea dvs. a fost respinsă?

Deși (sperăm) că ați crescut din utilizarea acestei tactici, funcționează de fapt atunci când solicitați un card de credit.

Beneficiul vorbirii cu o ființă umană

Vedeți, aproape toți emitenții de carduri de credit se bazează pe sistemele lor informatice pentru a evalua scorul de credit al noilor solicitanți înainte de a lua o decizie. În același timp, vă permit să contactați o ființă umană reală pentru a discuta orice respingere.

Se pare că reprezentanții lor de servicii pentru clienți au puterea de a vă reconsidera cererea de card de credit. Uneori este doar o chestiune ca o persoană să corecteze decizia slabă a unui computer, dar alteori poate presupune închiderea unui alt cont existent sau mutarea unei linii de credit.

Și dacă nu primiți răspunsul pe care îl căutați pentru prima dată, sunați din nou și vorbiți cu altcineva. Nu vei avea probleme.

Mai multe lucruri pe care ar trebui să le cereți companiilor de carduri

1. Bump Your Bonus

Să presupunem că solicitați și primiți un nou card de credit numai pentru a afla că există un bonus mai bun de înscriere disponibil pentru acel card. Sau, ce se întâmplă dacă o ofertă de bonus de înscriere mai mare apare la scurt timp după ce aplicați?

Sună prea bine pentru a fi adevărat, dar puteți contacta banca dvs. și puteți solicita să primiți oferta mai bună.

Pentru a utiliza terminologia băncii, întrebați doar dacă puteți „aplica celălalt cod de ofertă în contul meu”. Vor ști despre ce vorbiți și de multe ori au puterea de a face schimbarea.

2. Iartă taxele de întârziere

Aș dori să credeți că, în calitate de expert în cardul de credit, nu am efectuat niciodată o plată cu întârziere. Dar, desigur, am, chiar și din greșeală. Cu toate acestea, pot spune cu adevărat că nu am plătit niciodată o taxă de întârziere.

Trucul este doar să suni la bancă, să-ți recunoști greșeala și să ceri să renunți la taxa de întârziere. Având în vedere că băncile plătesc sute de dolari în bonusuri de marketing, publicitate și înscriere doar pentru atrage un client nou, sunt încântați să rețină un membru al cardului existent doar prin eliminarea unui taxă mică.

3. Oferiți-vă un bonus de păstrare

Nu numai că băncile vor ierta comisioane pentru a păstra noi clienți, dar vă vor oferi și un bonus dacă amenințați că anulați. Doar sunați la bancă, spuneți-le că vă gândiți să vă închideți contul și cereți să discutați cu un specialist în reținere.

Persoana respectivă își va căuta sistemele pentru a găsi o ofertă menită să vă păstreze în calitate de client. Acest lucru ar putea implica puncte bonus, mile sau rambursare. În alte cazuri, s-ar putea chiar să renunțe la taxa anuală.

4. Doar despre orice

Cunoașteți pe cineva pe care îl puteți apela și care va face aproape orice îi cereți? Chiar dacă o faci, sunt disponibile 24/7? În mod uimitor, acesta este un serviciu oferit de un număr mare de carduri de credit diferite.

De exemplu, Visa are programul său Signature Concierge care vă va oferi indicații, vă va ajuta să faceți planuri de călătorie sau vă recomandăm un restaurant. În mod similar, MasterCard are programul World Elite Concierge, iar majoritatea cardurilor American Express oferă o formă de asistență pentru călătorii și cumpărături.

Deci, nu mai acceptați dictatele emitentului cardului dvs. de credit și începeți să solicitați mai multe. La urma urmei, nu strică să întrebi.

Întrebări frecvente despre cardurile de credit

Mai jos, veți găsi răspunsurile la cele mai frecvente întrebări legate de cardul de credit.

Ce ar trebui să faceți când cardul dvs. de credit este pierdut sau furat?

Stăteam recent cu un prieten când și-a dat seama că și-a pierdut cardul de credit. A sunat la restaurantul în care a luat masa noaptea trecută. Din fericire, aveau cardul lui.

De asemenea, el și-a sunat compania de carduri pentru a se asigura că nu au fost percepute taxe frauduloase pe card. Era în senin. I-am spus că nu ar fi trebuit să ia la fel de multe pahare de vin la cină. 🙂

Linii telefonice de asistență pentru clienți cu card de credit

Iată o listă cu numerele pe care trebuie să le apelați pentru fiecare emitent major al cardului pentru a raporta cardul dvs. de credit pierdut.

Notă: Cu majoritatea acestor numere, ei vă vor cere ironic numărul cardului. Cu toate acestea, am încercat să listez mai jos ce alte opțiuni aveți sau cum să ajungeți doar la o persoană cu care să vorbiți.

-

urmarire: 1-888-269-8690; Din afara SUA: 1-480-350-7099

- Va trebui să așteptați solicitările pentru trecerea numărului cardului. Apoi, când vă solicită acest lucru, introduceți ultimele patru cifre ale numărului dvs. de securitate socială -

Descoperi: 1-800-DESCOPERĂ; Din afara SUA: 1-801-902-3100

- Apăsați #, apoi apăsați 2 -

Citi: 1-800-950-5114

- Apăsați 0 -

American Express: 1-800-528-4800

- Spuneți „raportați un card pierdut sau furat”. Apoi spuneți „Nu am” dacă nu vă cunoașteți numărul cardului

În caz de fraudă, pentru ce taxe sunteți responsabil?

Este cu siguranță important să vă apelați compania de carduri de credit cât mai curând posibil după ce vă dați seama că cardul dvs. a fost pierdut sau ar fi putut fi furat. Persoana care are acces la cardul dvs. ar putea rula o grămadă de taxe.

Deci, ce se întâmplă dacă cheltuiesc 500 USD pe card înainte de a apela compania dvs. de card de credit? Ei bine, din fericire avem Legea corectă de facturare a creditului, care, după cum înțeleg, spune că sunteți responsabil doar cu până la 50 USD în taxe frauduloase. Cu toate acestea, majoritatea băncilor vor renunța la răspunderea de 50 USD, astfel încât cel mai probabil nu veți fi responsabil pentru orice taxe frauduloase.

De asemenea, odată ce sunați emitentul cardului de credit și îl informați despre cardul pierdut sau furat, nu mai sunteți răspunzător pentru viitoarele taxe frauduloase. Pentru mai multe informații, consultați pagina FTC Fapte pentru consumatori din Legea de facturare echitabilă a creditelor. Rețineți cerințele de trimitere prin poștă și într-o scrisoare.

Este un avans de numerar pe card de credit o mișcare financiară greșită sau un plan de urgență bun?

Un avans în numerar care utilizează un card de credit este similar cu utilizarea cardului dvs. bancomat. În loc de un card de debit sau cec, utilizați cardul de credit și codul PIN al cardului de credit la bancomat pentru a retrage fonduri.

Spre deosebire de retragerea cardului de debit sau cec în care vă folosiți propriul ban, cu un avans de numerar al cardului de credit utilizați fonduri împrumutate, care vă sunt puse la dispoziție prin contractul dvs. de credit.

Suma pe care o puteți retrage depinde de limita dvs. globală de credit, de limita zilnică de avans în numerar, precum și de orice limită generală de avans în numerar pe care compania de carduri o poate aplica. După cum puteți vedea, avansurile în numerar sunt o modalitate destul de convenabilă de a obține numerar rapid.

Cu toate acestea, aceste tipuri de retrageri sunt descurajate din cauza ratei ridicate a dobânzii aplicate acestora solduri, comisioane asociate și metoda cu care unele companii de carduri folosesc pentru a suporta dobânzi și pentru a solicita plăți.

Avansurile de numerar pot veni, de asemenea, într-o a doua formă: cecuri. Probabil că ați mai primit aceste cecuri prin e-mail. Dacă ar fi să folosiți aceste cecuri pentru ceva, acestea ar fi în esență aceleași cu a face un avans de numerar printr-un bancomat.

Cum să vă găsiți cardul de credit Taxă de avans în numerar și rata dobânzii

Este important să înțelegem cum vor fi gestionate aceste tipuri de tranzacții. După cum veți vedea, nu este cea mai avantajoasă mișcare financiară pe care o puteți face.

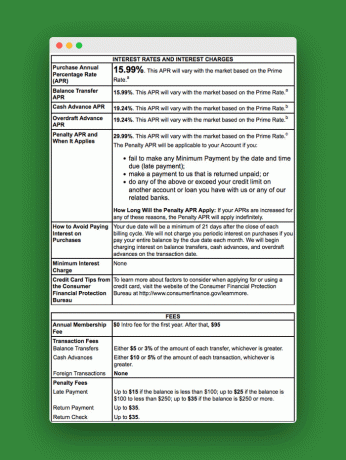

Să aruncăm o privire la un exemplu Schumer Box pentru a vedea câteva dintre comisioanele și tarifele care trebuie aplicate acestor tranzacții în avans de numerar.

Pentru a vă găsi Schumer Box, căutați extrasul cardului de credit sau cu acele cecuri în avans pe care le-ați primit. Acest exemplu arată rata care se va aplica oricăror avansuri de numerar pe care le utilizați. După cum puteți vedea, rata este mai mare decât rata normală de cumpărare.

În partea de jos a casetei, puteți vedea comisioanele asociate avansurilor de numerar. După cum puteți vedea, cu acest tip de taxă, puteți plăti rapid foarte mult doar pentru a utiliza acest tip de tranzacție.

Mai multe taxe pentru cardul de credit de care trebuie să fii atent

De asemenea, trebuie să aveți grijă la orice taxe bancare pe care le veți suporta în timpul retragerii.

În plus față de comisioane, trebuie să înțelegeți că, de obicei, taxele pentru dobânzi pentru avansurile în numerar încep atunci când efectuați retragerea. Nu există o perioadă de grație ca pentru achiziții. Cu toate acestea, compania de carduri va aplica prima dvs. plată, deoarece are cea mai mare rată.

Sfaturi pentru a profita la maximum de un avans în numerar

Dacă doriți să utilizați un avans de numerar al cardului de credit, asigurați-vă că este în aceste condiții:

- Înțelegeți pe deplin condițiile cardului dvs. de credit și știți ce taxe veți suporta, limita dvs. și cum va fi achitat soldul

- Folosiți un card cu un sold de 0 USD

- Folosiți un bancomat fără taxă

- Îl poți plăti rapid

Alternative la avansul în numerar al cardului de credit

Există mai multe alte modalități de a câștiga bani rapid. Puteți obține numerar returnând lucruri, magazine de transport, împrumuturi de la egal la egal, o linie de credit de capital, printre altele.

Majoritatea acestor idei sunt o alternativă mai bună decât avansul în numerar al cardului de credit. Dar niciunul nu oferă bani cu adevărat de ultimă oră, imediați, de urgență de care ați putea avea nevoie atunci când nu aveți cardul dvs. de debit.

Cum renunțați la ofertele de card de credit?

Unul dintre lucrurile care se pot acumula în casa dvs. este o grămadă de oferte pentru a vă înscrie cu un nou card de credit sau a vă reduce asigurarea.

Deși acestea sunt instrumente financiare excelente, este posibil să nu doriți să știți despre ele în fiecare zi sub forma unei scrisori pline de junk.

Ar trebui să vă înscrieți pentru carduri de credit atunci când doriți, nu? Nu atunci când compania de carduri de credit dorește acest lucru. Iată cum puteți renunța la toate acele oferte de card de credit:

Folosiți un serviciu de renunțare

Accesați un site web numit OptOutPrescreen.com și înscrieți-vă pentru serviciul de renunțare permanent sau de cinci ani. Este gratuit și dreptul dvs. în temeiul Legii privind raportarea creditelor echitabile.

De asemenea, dacă doriți să scăpați de poșta electronică generală, DMAchoice.org este locul în care puteți renunța la e-mailul general de marketing. DMAchoice reprezintă aproximativ 80% din volumul total al e-mailurilor de marketing din Statele Unite. Deci, veți scăpa de o mulțime de e-mailuri înscriindu-vă la ei.

Ambele servicii sunt gratuite.

Apelați banca sau emitentul cardului de credit

Acum, ceea ce acest lucru nu face este să opriți e-mailurile nedorite care vin de la banca dvs. sau de la furnizorii dvs. actuali de carduri de credit. Nu urăști acele cecuri enervante în numerar?

Pentru a scăpa de aceste corespondențe, apelați direct banca sau compania de carduri de credit. Deși nu vă înscrieți și pentru extrase electronice?

În ceea ce privește renunțarea, știu că acest lucru nu este pentru toată lumea. Există câteva avantaje în a primi oferte prin poștă. Puteți utiliza aceste oferte pentru a negocia tarife mai mici pentru cardurile dvs. de credit actuale, pentru a găsi cele mai bune carduri de credit în numerar sau pentru a găsi o afacere cu 0% APR foarte frumoasă. Dar puteți oricând să faceți cumpărături online pentru a vedea ce oferă băncile în acel moment.

Rețineți acest lucru atunci când decideți dacă renunțați sau nu.

Linia de fund:

Cardurile de credit pot oferi avantaje și valoare extraordinare. Când profitați din plin de acestea, puteți câștiga o mulțime de recompense care pot fi convertite în numerar, călătorie gratuită, carduri cadou și multe altele.

Dar cardurile de credit pot fi, de asemenea, un blestem atunci când te tentează să cheltuiți excesiv și să acumulezi cheltuielile cu dobânzile. Dar puteți maximiza avantajele cardurilor de credit și reduce la minimum contra, urmând „sfaturile bune de utilizare a cardului de credit” furnizate în acest ghid.