Cel mai important lucru despre investiții este să începi devreme.

Vreau să vă arăt ceva... (imaginea este puțin datată, ceea ce explică datele citate mai jos, dar punctul este valabil)

Acel IRA Rollover la Avangardă conține fiecare 401 (k) sponsorizat de angajator în care am contribuit. Este supus acelorași limite anuale de contribuție ca orice alt plan 401 (k), așa că nu am niciun avantaj special în afara de a economisi doar o mulțime. Și devreme.

Nu am contribuțiile mele istorice la îndemână, acele hârtii au fost mult timp mărunțite și accesul la cont a fost încheiat, dar dacă ar fi să ghicesc că contribuțiile mele au fost mai mici de 100.000 USD în total, iar conturile de angajare ale angajatorului pentru probabil altul $215,000.

Ceea ce vedeți este rezultatul economiilor timpurii compuse în ultimii ~ 12 ani.

Din moment ce nu aveam înregistrările mele, eram puțin sceptic cu privire la cât de mult am băgat. Dar indicele S & P500 a câștigat 97,06% de la 3 iulie 2003 până la 14 ianuarie 2016. Este plauzibil ca investiția mea să se dubleze într-o perioadă scurtă de timp.

Performanța istorică a indicelui bursier total Vanguard este similar, 10.000 de dolari la sfârșitul anului 2005 ar valora peste 20.000 de dolari doar 10 ani mai târziu, deși o plimbare accidentată.Recunosc că am avut norocul că am început o afacere care a generat un venit secundar frumos. In orice caz, IRA-ul meu Rollover conține doar contribuții din zilele în care eram angajat. Se supune acelorași reguli ca 401 (k) - adică contribuțiile anuale sunt limitate la 18.000 USD (pentru 2015, era mai puțin când am început să lucrez în 2003).

Economisirea și investițiile devreme vor depăși contribuțiile mai mari în dolari mai târziu.

Acesta este un caz principal al modului în care munca inteligentă bate munca grea. Investiția devreme este o muncă inteligentă.

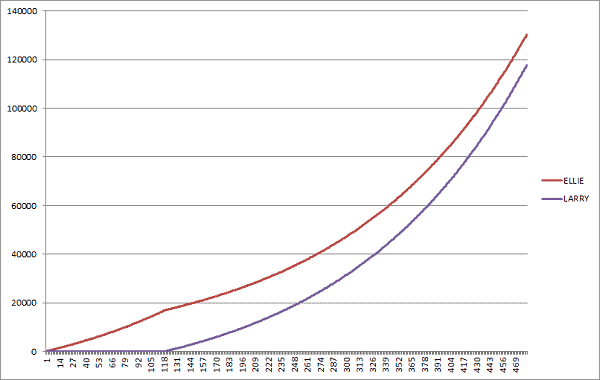

Să ilustrăm acest lucru cu două cazuri extreme... Early Ellie și Late Larry.

Ambii încep să lucreze la 20 de ani și ambii vor să „se retragă” la 60 de ani. Piața revine cu 7% pe an, compusă lunar.

- Early Ellie investește cu sârguință 100 de dolari pe lună timp de zece ani. Ea încetează să mai contribuie când împlinește 30 de ani, dar lasă banii pe piață în următorii treizeci de ani până la 60 de ani.

- Late Larry așteaptă zece ani înainte de a începe să investească 100 de dolari pe lună în bursă în următorii treizeci de ani până când va avea și el 60 de ani.

( randament mediu pe piața bursieră, Media Dow Jones Industrial în mod specific, din 1965 - 2018 a fost de 6,28%)

Early Ellie investește devreme, Late Larry așteaptă și, bine, întârzie.

Cine ajunge cu mai mulți bani? Ellie care a contribuit personal 12.000 $ sau Larry care a contribuit personal 36.000 $?

- Ellie - 141.303,76 dolari

- Larry - 122.708,75 dolari

Ellie a contribuit cu 24.000 de dolari mai puțin decât Larry, dar pentru că timpul este prietenul interes compus... ea câștigă. Cu mult.

Pentru ceea ce merită, dacă Ellie ar continua să investească doar 100 de dolari pe lună, în loc să se oprească la 30, contul ei ar merita 264.012,51 dolari. Bietul Larry Late nu are nicio șansă!

Puterea de a economisi și de a investi mai devreme este masivă.

În ceea ce privește investițiile, încetinirea și stabilizarea sunt bune. Mai devreme și adesea este mai bine.

Dacă vrei să ieși la pensie un milionar?

Răspunsul este și mai simplu. Dacă începeți să economisiți la 20 de ani și vă retrageți până la 65 de ani (45 de ani mai târziu), cu același profit de 7%, trebuie să economisiți 402,50 USD pe lună - 4830 USD pe an. La pensionare, veți avea un ou de cuib de 1.000.420,38 USD.

Aproape 5000 de dolari pe an pot părea foarte mulți, mai ales dacă tocmai ați intrat în forța de muncă sau aveți o mulțime de împrumuturi de rambursat. Nu vă faceți griji, pentru a ajunge la un milion de dolari nu trebuie să vă măriți suma de economii (dar ar trebui!). Cu cât vei putea economisi mai devreme, cu atât îți va merge mai greu mai târziu.

Fiind cineva căsătorit acum cu doi copii, nu există timp mai bun pentru a economisi decât la începutul vieții tale profesionale.

Vrei să începi? Iată ghidul nostru pentru investind primii dvs. 1.000 de dolari în bursă.