Când am început să lucrăm cu un consilier financiar în urmă cu câțiva ani, foarte puține lucruri m-au surprins.

Întrucât am creat deja un plan financiar fără consilierAm avut toate obiectivele de economisire stabilite, planul meu de atac și totul era fezabil, având în vedere situația noastră financiară.

Unde aveam găuri erau în sistemul nostru în general, pentru că nu aveam o imagine completă a ceea ce aveam nevoie și, sincer, nu aveam pe nimeni care să mă împingă să le fac. Cel mai bun exemplu a fost planul nostru imobiliar - nu aveam unul! În anii care au trecut de la primele noastre întâlniri, am verificat lista noastră și am avut grijă de ea.

Un alt exemplu în acest sens a fost deschiderea unei linii de credit home equity pentru flexibilitate financiară. Nu aveam niciun motiv să obțin una - nu consolidam datoria, nu planificam o îmbunătățire majoră a locuințelor și, așadar, fără acele cazuri de utilizare foarte obișnuite, nu m-am gândit niciodată la asta.

Deci, când consilierul nostru a sugerat-o - m-am întrebat de ce? Este astfel încât să aveți acces la credit, chiar dacă nu este nevoie imediată. Dacă apare unul, acesta este acolo și nu trebuie să parcurgeți procesul.

Ce este o linie de credit Home Equity?

O linie de credit pentru capital propriu (HELOC) este o linie de credit în care garanția este capitalul propriu din casa dvs. Nu este un împrumut și nu primiți o sumă forfetară. Pur și simplu aveți acces la această linie de credit.

Câțiva termeni de știut când vine vorba de HELOC-uri:

- Perioada de extragere: Cât timp este disponibilă linia de credit - deci, dacă aveți o perioadă de extragere de 10 ani, puteți trage pe LOC peste 10 ani. În perioada de tragere, plătiți doar dobânzi pentru ceea ce împrumutați - nu trebuie să plătiți principalul. Dacă da, veți obține din nou acces la creditul respectiv.

- Perioada de rambursare: Perioada de după perioada de tragere, în care nu mai puteți împrumuta și acum HELOC este ca un împrumut obișnuit. Rata dobânzii este fixă acum.

Consilierul nostru l-a recomandat, deoarece vă oferă o flexibilitate financiară suplimentară dacă aveți nevoie vreodată de o sumă mare de bani. Mulți oameni îl folosesc pentru a consolida datoriile, deoarece ratele dobânzii HELOC vor fi mai mici decât majoritatea celorlalte rate ale dobânzii sau o vor folosi pentru a face îmbunătățiri la domiciliu, pentru a plăti facturi medicale sau pentru educație.

Ceea ce separă un HELOC de un împrumut este că plătiți doar dobânzi pentru suma pe care o împrumutați. Dacă aveți un HELOC de 10.000 USD, dar nu împrumutați nimic, nu plătiți nici o dobândă.

Un HELOC nu este gratuit - este ca și cum ai avea acces la un împrumut fără multe dintre comisioane. Multe bănci, cum ar fi Capital One, nu percep taxe de închidere. Asta e imens.

Există o taxă anuală, cu excepția cazului în care este interzisă de legea statului, și o taxă de reziliere anticipată dacă o închideți într-un anumit număr de luni (cum ar fi 36 de luni), din nou, dacă nu este interzisă de lege. Toate băncile vor percepe această taxă și aceasta variază, de obicei în jur de 50-75 USD pentru taxa anuală și 400-500 USD pentru taxa de reziliere anticipată.

Să vedem câteva numere

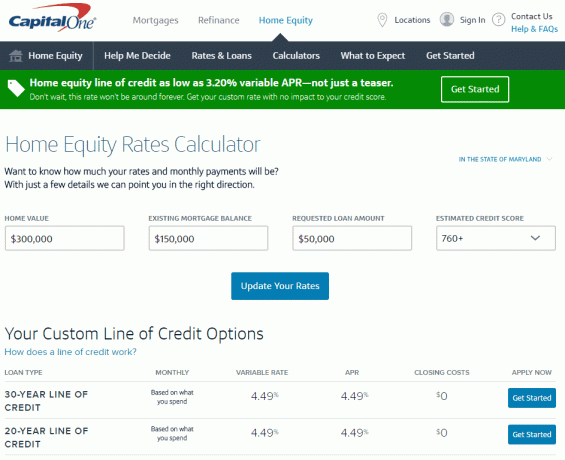

am mers la Calculatorul Capital One’s Home Equity, unul dintre instrumentele mărcii care vă ajută să alegeți opțiunea potrivită pentru situația dvs., pentru a obține rapid estimarea cât ar costa deschiderea unuia (toate numerele sunt corecte începând cu 2 noiembrie, 2016).

În Maryland, dacă aveți o locuință de 300.000 dolari cu un sold ipotecar de 150.000 dolari (deci capital propriu de 150.000 USD), puteți obține un HELOC cu o limită de până la 90.000 USD cu o rată a dobânzii de până la 3,20% APR variabil. Află mai multe Aici.

Asta îmi spune acest instrument ușor de utilizat, simplu. Pot găsi toate acestea fără a pune informații personale, ceea ce este convenabil.

Pentru a obține o rată a dobânzii mai precisă, va trebui să introduc mai multe informații, astfel încât să poată verifica (deși datorită modului în care Capital One face ancheta, nu va afecta scorul meu de credit).

Dacă faceți clic pe Începeți www.capitalone.com/home-equity, puteți obține o cotă și o tarifare și mai personalizate. Atunci veți introduce informațiile dvs. personale, inclusiv numărul de securitate socială și Capital One va începe procesul de verificare a creditului (din nou, este o atracție ușoară, astfel încât să nu vă afecteze creditul Scor). Nu există nicio taxă de înscriere și, dacă deschideți un HELOC, nu există costuri de închidere, deci singurul cost este taxa anuală de 50 USD. Pentru mai multe, faceți clic pe Aici.

(Într-o notă fără legătură, n-am făcut niciodată acest lucru înainte, am crezut că acest tip de lucruri ar fi complicat - pare remarcabil de ușor. Ador internetul!).

Nu intenționez să-l folosesc decât dacă am nevoie de el, așa că nu văd dezavantaje evidente. Pentru 50 de dolari pe an, am acces la o linie de credit de 50.000 de dolari cu o rată a dobânzii destul de scăzută (pe care nu o plătesc decât dacă împrumut bani).

Pare un instrument financiar util. Tu ce crezi? Sunt nebun?

Desigur, puteți aplica și pentru un împrumut de capital propriu dacă vă remodelați casa sau consolidați datoria, iar Capital One are câteva instrumente care vă vor oferi cunoștințele necesare pentru a alege opțiunile potrivite pentru dvs. situatie. Este diferit de o linie de credit, deoarece cu un împrumut primești întreaga sumă, ceea ce are sens dacă știi cât ai nevoie. Dacă doriți să aruncați instrumentele lor o privire, accesați www.capitalone.com/home-equity. De asemenea, puteți apela 855-446-9656 sau vă puteți opri într-o sucursală pentru mai multe informații dacă preferați să vorbiți cu o persoană.

Această postare a fost sponsorizată de Capital One, dar cuvintele și gândurile sunt ale mele.