Esta postagem foi trazida a você pela Experian. Embora esta tenha sido uma oportunidade patrocinada, todo o conteúdo e opiniões expressas aqui são de minha autoria.

Hvocê já se perguntou exatamente o que é necessário para construir uma boa pontuação de crédito? Talvez você tenha cometido alguns erros de crédito no passado e esteja se perguntando como corrigi-los. Ou talvez você esteja se perguntando se sua pontuação de crédito realmente importa. Não importa quais dúvidas você tenha sobre crédito, você certamente encontrará as respostas neste guia trazido a você pela Experian.

Sua pontuação de crédito é um número de três dígitos que ajuda a refletir sua solvência. FICO® e VantageScore® são os dois modelos de pontuação de crédito mais populares. Ambos baseiam sua pontuação nos dados do relatório de crédito fornecidos pelas três principais agências de crédito – Transunion, Equifax e Experian. Você pode melhorar sua pontuação de crédito prestando atenção aos fatores que compõem sua pontuação de crédito: histórico de pagamentos, valores devidos, duração do histórico de crédito, tipos de crédito e novas consultas de crédito.

Neste guia, daremos dicas para construção de crédito, discutiremos como corrigir erros de crédito e falaremos sobre maneiras de se proteger contra roubo de identidade.

Mas primeiro, vamos discutir por que sua pontuação de crédito é importante.

Índice

- Por que seu crédito é importante

- O que é uma boa pontuação de crédito?

- Comece a construir seu crédito

- Passos para melhorar sua pontuação de crédito

- Experian Boost®

- Sessão de educador de crédito Experian

- Erros comuns de relatórios de crédito

- Como corrigir erros e roubo de identidade

- Obtendo ajuda para consertar seu crédito

- Ajude seus filhos a começar com crédito

- Perguntas comuns

Por que seu crédito é importante

Há pessoas em sua vida que têm preconceito contra você e seu crédito ruim.

Os erros que você cometeu com dívidas irão manchar seu relatório de crédito e diminuir sua pontuação de crédito. Mas esses erros também permitem que as pessoas em sua vida coloquem seu crédito ruim acima de sua cabeça de alguma forma.

Uma pontuação ou relatório de crédito ruim pode ir muito além do que simplesmente custar uma taxa de juros mais alta em um novo empréstimo. Pode custar-lhe o apartamento onde mora ou até mesmo o seu emprego.

Não precisa ser assim. Você pode se recuperar.

Embora possa demorar um pouco para aumentar sua pontuação de crédito e melhorar seu relatório, você pode começar a aliviar rapidamente os danos causados com algumas idéias simples.

Abaixo estão as cinco entidades que podem acessar sua pontuação ou relatório de crédito (e potencialmente usá-lo contra você) e o que você pode fazer agora para ajudar a esclarecer as coisas e consertar algumas pontes.

As seguradoras de automóveis podem usar sua pontuação de crédito contra você

Muitas pessoas não sabem que as seguradoras de automóveis usam sua pontuação de crédito em suas fórmulas quando determinam o prêmio do seguro automóvel.

Há uma série de fatores que influenciam os cálculos proprietários da seguradora de automóveis, e sua pontuação de crédito é um deles.

Os atuários de seguros de automóveis descobriram que pessoas com uma pontuação de crédito mais baixa têm maior probabilidade de registrar reclamações. É por isso que uma pontuação de crédito baixa custará um prêmio de seguro automóvel mais alto.

Correção potencial: Pesquise sua próxima cotação de seguro de carro. Muitas pessoas simplesmente continuam usando a mesma seguradora de automóveis que usam há anos, sem descobrir se existe uma taxa melhor.

Seu futuro senhorio irá registrar sua pontuação de crédito

Uma das primeiras informações nos pedidos de aluguel de um apartamento ou casa é o seu número de Seguro Social.

Muitas vezes, um pedido de aluguel de um novo apartamento é imediatamente seguido por outro formulário que permite ao proprietário acessar seu relatório de crédito e pontuação de crédito. Por esse motivo, se você planeja alugar em breve, verifique sua pontuação de crédito gratuitamente com a Experian.

Correção potencial: Uma coisa que você pode fazer para ajudar a aliviar a preocupação do seu futuro senhorio sobre sua baixa pontuação de crédito pode ser oferecer o pagamento de um depósito de segurança mais alto. Embora todos odiemos a ideia de nos voluntariarmos para pagar mais, esta pode ser a cereja do bolo que você precisa para convencer o proprietário a alugar para você.

Alguns empregadores analisam o seu crédito Relatório

Muitos empregadores solicitam sua permissão para analisar seu relatório de crédito antes de contratá-lo. Isto pode ser especialmente verdadeiro para funcionários públicos.

Por exemplo, os militares têm o seu relatório de crédito examinado antes de receberem qualquer tipo de autorização de segurança.

Correção potencial: Como em todos os casos, você deve ser honesto e aberto com seu empregador, ou futuro empregador, sobre seus problemas com dívidas ou problemas que teve no passado. Se você tocar no assunto primeiro, antes que seu empregador retire seu relatório de crédito, você poderá aliviar um pouco a tensão.

Você está sendo sincero com seu cônjuge ou outra pessoa importante?

Quando eu estava namorando minha esposa, descobri da maneira mais difícil o quão perigoso esconder dívidas e problemas financeiros pode ser para o seu relacionamento com seu cônjuge ou outra pessoa importante.

Fiquei com vergonha do valor da dívida de cartão de crédito que acumulei durante a faculdade. Eu não queria compartilhar a informação com ela e isso prejudicou nosso relacionamento no início.

Na verdade, levou anos até que ela parasse de se preocupar com credores ligando para casa, devolvendo cheques e coisas do gênero, por causa das interações iniciais ruins que tivemos juntos sobre meu crédito.

Correções potenciais: Seja franco com seu parceiro sobre seus gastos e finanças. As más notícias nunca melhoram com a idade, então não espere muito antes de contar sobre seu passado financeiro e seus erros. Em seguida, mostre ao seu ente querido que você tem um plano para parar de acumular dívidas ou corrigir problemas em seu relatório de crédito.

Um dia, você desejará comprar uma casa e poderá titulá-la em conjunto ou não terá que se preocupar em depender apenas da pontuação de crédito de seu cônjuge para ajudá-lo a obter uma taxa de juros mais baixa.

Até mesmo empresas de serviços públicos e de telefonia celular usam as pontuações de crédito dos clientes

Como o seu senhorio, a maioria das empresas de serviços públicos, empresas de cabo, operadoras de telefonia celular e até mesmo entrega de petróleo as empresas obterão seu relatório de crédito e sua pontuação de crédito antes de permitirem que você assine um contrato com eles.

Tal como acontece com a maioria das compras, ter uma pontuação de crédito mais baixa custará taxas e/ou taxas de juros mais altas.

Correção potencial: As empresas de serviços públicos e de telefonia celular são outro grande exemplo de empresas onde você pode solicitar um depósito de segurança maior do que o normal para aliviar suas preocupações. Você também pode solicitar um período probatório que poderá usar não apenas para construir sua credibilidade junto ao fornecedor, mas também para ajudar a reconstruir sua pontuação de crédito.

O que é uma boa pontuação de crédito?

Eu estava conversando com um amigo outro dia e ele mencionou que achava que tinha uma pontuação de crédito muito boa.

Que número vem à sua cabeça quando você ouve isso? 750? 825?

Eu realmente não tinha um número específico. Acho que algo na casa dos 700 foi o que pensei. Mas isso é “realmente bom”?

Uma pontuação de crédito é uma representação numérica do que está em seu relatório de crédito. O FICO® a pontuação de crédito é o modelo de pontuação de crédito mais amplamente aceito. Nos Estados Unidos, as pontuações FICO variam de 300 a 850, sendo 723 a pontuação FICO mediana dos americanos.

Com isso, acho que você poderia assumir que acima de 723 seria uma boa pontuação e acima de 780 seria muito bom. Se você tem mais de 800, não precisa se preocupar com sua pontuação. Na verdade, a maioria dos credores considera uma pontuação FICO de 700 ou superior como “boa”.

Não há consenso sobre o que define “realmente bom” quando se trata de pontuação de crédito.

Comece a construir seu crédito

Acho que logo depois da faculdade foi a primeira vez que pensei na minha pontuação. Saí para comprar um carro novo e me disseram que não tinha um bom crédito. Eu não sabia realmente o que isso significava ou como poderia ser mudado, mas percebi que minha taxa de juros era ridiculamente alta.

Vários anos depois, melhorei minha pontuação. Também aprendi um pouco sobre o que constitui uma pontuação e como aumentar minha pontuação de crédito. Armado com esse conhecimento e com uma pequena ajuda da Fundação Nacional de Aconselhamento de Crédito (NFCC), estou preparado para fornecer a qualquer pessoa nova neste assunto algumas informações sobre como construir crédito desde o início.

1. Solicite crédito com cuidado

Solicitar muito crédito pode prejudicar sua pontuação de crédito. É tentador quando você consegue seu primeiro emprego acabar e colocar um monte de coisas no crédito. Afinal, você tem essa nova renda para sustentar os pagamentos que precisará fazer.

Meu melhor conselho é desacelerar e fazer sua pesquisa para encontrar os melhores empréstimos aos quais se associar. Principalmente com cartões de crédito, pesquise e encontre um cartão que atenda às suas necessidades. Você não quer solicitar um novo cartão todo mês porque o que você tem não está funcionando.

2. Use o crédito com sabedoria

Em seguida, e provavelmente o mais importante, torne-se um mutuário responsável. Sempre pague em dia. Você realmente não pode pagar um pagamento atrasado em seu registro agora (ou nunca). Além disso, tente pagar seus saldos todos os meses.

No mínimo, mantenha seus saldos abaixo de 30% do crédito total disponível. Por último, tente desenvolver um conjunto diversificado de tipos de crédito em seu arquivo. A NFCC recomenda pelo menos três empréstimos diferentes em seu arquivo de crédito.

Os credores gostam de ver que você é capaz de lidar com os diferentes tipos de crédito: rotativo (cartões de crédito) e parcelado (empréstimo pessoal, empréstimo de carro, hipoteca, etc.)

3. Encontre um co-signatário ou garanta a segurança

Se você estiver tendo problemas para obter um empréstimo ou cartão de crédito inicialmente, considere usar muletas de crédito por um tempo. Conseguir um fiador ou um cartão de crédito garantido são dois métodos comuns para construir um histórico de crédito quando o crédito não está disponível gratuitamente para você.

Você também pode procurar um empréstimo para construtor de uma cooperativa de crédito ou de uma empresa como a Self Credit Builder Loans (anteriormente Auto-credor). Veja isso como um movimento temporário para ajudá-lo a superar o primeiro obstáculo. Tenho visto relatos de que leva cerca de um ano para passar de um cartão seguro para um não seguro.

Confira nossa análise completa do Self Lender aqui.

Passos para melhorar sua pontuação de crédito

A pesquisa recente do Citi descobriram que mais da metade de todos os americanos admitiram que pagaram uma conta com atraso em algum momento da vida. E mais de 80% dos entrevistados dessa pesquisa atrasaram o pagamento nos últimos 12 meses. Se precisar reconstruir seu crédito, você não está sozinho.

1. Pague suas contas em dia

Pagar suas contas em dia é o maior fator que os modelos de pontuação de crédito usam quando se trata de determinar sua pontuação de crédito. E com razão. A maioria dos credores está mais preocupada se você os pagará dentro do prazo. É importante não perder nenhum pagamento se quiser ter uma boa pontuação de crédito.

Se você mostrou um bom histórico com isso no passado, então você será confiável no futuro.

Além disso, revise seu relatório de crédito gratuito e certifique-se de não ter pagamentos que foram informados incorretamente com atraso. Um pagamento atrasado em uma conta que não é sua não deve constar em seu relatório. Certifique-se de contestar quaisquer erros encontrados em seus relatórios de crédito. Aqui estão mais algumas informações sobre como fazer isso.

Se os seus pagamentos atrasados forem legítimos, não há nada que você possa fazer a não ser tentar fazer bons pagamentos daqui para frente e trabalhar em outras áreas.

2. Mantenha as novas solicitações de crédito ao mínimo

Solicitar novo crédito com frequência pode diminuir sua pontuação de crédito. Aparentemente, os credores veem isso como um sinal de que você está desesperado por dinheiro se estiver sempre solicitando novo crédito.

Reduza as solicitações ao mínimo se você planeja precisar de sua pontuação de crédito em breve. Além disso, revise seu relatório de crédito e procure por quaisquer consultas “difíceis” que tenham sido feitas em seu arquivo. Se você não reconhecer uma consulta, verifique com o credor listado para saber para que serve a consulta. Se você ainda não se lembra de ter solicitado crédito a esse credor e está preocupado com a possibilidade de ser vítima de fraude, entre em contato com as agências de crédito.

3. Aumente seu histórico de crédito

É mais fácil falar do que fazer, certo? Este é obviamente o maior obstáculo para a maioria das pessoas que estão começando.

Quanto mais longo for o seu histórico de crédito, mais confortáveis os credores ficarão em confiar nesse histórico para determinar a solvabilidade.

Você pode ajudar seu histórico de crédito não cancelando cartões de crédito antigos. Mesmo que você pague integralmente um cartão de crédito, corte-o e planeje nunca mais usá-lo, mas não feche a conta.

O histórico e o saldo disponível estão realmente ajudando na sua pontuação de crédito. Não se esqueça que você pode obter um relatório de crédito gratuito em Experian.com se quiser ver quais contas estão sendo relatadas no momento.

Se você é proprietário de uma empresa, pode estar se perguntando como obter crédito comercial. Nav.com pode ajudá-lo nisso, pois fornece atualizações gratuitas de pontuação de crédito pessoal e empresarial. Eles também oferecem conselhos minuciosamente pesquisados sobre as melhores opções de financiamento para o seu negócio. Você pode aumentar a pontuação de crédito de sua empresa por meio dos vários serviços que a Nav tem a oferecer. Saiba mais sobre o Nav aqui.

4. Mantenha seus saldos de crédito baixos

É recomendável que você mantenha o valor emprestado igual ou inferior a 30% do seu saldo disponível. Em termos simples, se você tiver um limite de crédito de US$ 1.000 em seu cartão de crédito, precisará mostrar apenas um saldo de US$ 300. Você pode ler mais sobre utilização de crédito aqui.

Isso deve se aplicar a todas as suas contas rotativas. Considere usar um cartão de crédito de transferência de saldo de 0% para movimentar seu uso de crédito, se necessário.

5. Use dívida rotativa e parcelada

A chave aqui é ter uma combinação decente de crédito rotativo (cartões de crédito e linhas de crédito) e parcelado (hipoteca, empréstimos para automóveis).

Certa vez, disseram-me que não obtive a melhor taxa de juros em um negócio porque não tinha hipoteca (histórico de crédito com parcelamento limitado). Na época eu não estava pronto para comprar uma casa. Então eu só tive que pegar o melhor que eles me deram.

No entanto, se você não tiver um cartão de crédito, considere adquirir um para ajudar na sua pontuação de crédito. Eu não recomendo que você se endivide.

A maneira mais benéfica de usar o cartão seria usá-lo para uma fatura mensal recorrente (por exemplo, sua conta de luz) e pagar imediatamente o saldo.

Para encerrar, acho bom lembrar que sua pontuação de crédito não é tudo. Não fique obcecado em alcançar a pontuação de crédito perfeita. Não vai te matar ter um 740 contra um 760.

Mas não custa nada estar atento aos fatores que compõem a sua pontuação. E com esse conhecimento, você pode começar a melhorar lentamente sua pontuação ao longo do tempo.

Experian Boost®

A Experian afirma que cerca de 62 milhões de pessoas têm um “arquivo de crédito limitado”. Isso significa que eles têm muito poucas ou nenhuma conta de crédito listada em seu relatório de crédito.

Se você é jovem e novo no crédito ou não usa o crédito há muito tempo, pode ter um arquivo de crédito limitado. Para ser claro, o crédito fraco é melhor do que o crédito ruim. Mas você ainda pode ter dificuldade em obter aprovação para um empréstimo ou hipoteca.

No entanto, se você mora sozinho, provavelmente está pagando muitas contas todos os meses, como telefone e luz. Por que você não deveria receber crédito por isso? A Experian acha que você deveria e eles lançaram um novo produto chamado Experian Boost isso se destina a fazer exatamente isso.

Como funciona o Experian Boost™

Veja como Experian Boost™ pode aumentar seu FICO® marque instantaneamente, de graça.

Você simplesmente concede à Experian acesso ao histórico de sua conta bancária e permissão para adicionar pagamentos de contas de serviços públicos e de telefone ao seu arquivo de crédito. É isso! Experian diz que você verá os resultados do impulso instantaneamente.

Se você perdeu pagamentos de serviços públicos ou de telefone, não se preocupe. A Experian diz que eles só adicionarão pagamentos positivos ao seu arquivo de crédito. Em um estudo recente, a Experian descobriu que 90% dos usuários de arquivos finos aumentaram seu FICO® pontuação, com um aumento máximo médio de mais de 13 pontos.

Se sua pontuação de crédito precisar de um impulso, confira este serviço gratuito.

Divulgações do Experian Boost™: Os resultados podem variar. Alguns podem não ver melhores pontuações ou chances de aprovação. Nem todos os credores usam arquivos de crédito da Experian e nem todos os credores usam pontuações impactadas pelo Experian Boost.

Os resultados surpreendentes da minha sessão de educador de crédito Experian

Na época em que o VantageScore® usava um modelo de pontuação que chegava a 900, consegui aumentar rapidamente minha pontuação de 834 para 865. Acompanhe para ver como.

Não gosto muito de ficar obcecado com a pontuação de crédito. Você também não deveria estar. Mas se algumas pequenas alterações podem ter um impacto significativo na sua pontuação, então não vejo mal nenhum em tentar fazer essas alterações.

Afinal, pretendo fazer mais investimentos imobiliários e bônus de cartão de crédito nos próximos anos. Ter uma pontuação sólida significa que obtenho as taxas de juros mais baixas e me qualifico para limites maiores.

O problema é que é difícil saber exatamente quais mudanças você pode fazer e que terão os maiores impactos. Acima, instruí você a observar os cinco fatores principais que constituem uma pontuação de crédito para determinar o que corrigir. Esse ainda é um conselho sólido, em geral.

Recentemente, porém, descobri um serviço da Experian que, na minha opinião, esclarece muito mais o que você pode fazer para melhorar sua pontuação.

Sessão de educador de crédito Experian

O serviço é chamado Educador de Crédito Experian. Já existe há alguns anos, mas foi melhorado recentemente.

Envolve uma consulta telefônica de 35 minutos com um representante da Experian. Nesta consulta, você analisa seu relatório de crédito, VantageScore®, e coisas específicas que pode fazer para melhorar potencialmente sua pontuação.

Você também passa por diferentes cenários para testar o impacto em sua pontuação. Legal certo?

O serviço custa US $ 39,95, mas consegui um brinde para conferir uma possível revisão. Os resultados da sessão foram surpreendentes e é por isso que hoje compartilho este post com vocês.

Abaixo, compartilho o que aprendi na consulta.

O Relatório de Crédito Experian

Já estou familiarizado com o formato do relatório de crédito e os componentes individuais. Você tem suas informações pessoais, contas, consultas de crédito e itens ruins (falência, etc.). Mas foi bom revisá-lo com outra pessoa só para ter certeza de que entendi tudo.

Aprendi que itens negativos podem permanecer em seu relatório por 7 a 10 anos. E os itens positivos podem permanecer no seu relatório por 10 anos após o encerramento da conta.

Tive um item negativo em meu relatório: atraso no pagamento de 30 dias. Eu também tive algumas dúvidas de crédito. Fiquei sabendo que eles saem do relatório depois de dois anos.

Minha pontuação acabou sendo 834. Disseram-me que isso era aproximadamente B em uma escala de classificação e superior a 72% dos consumidores dos EUA. Definitivamente espaço para melhorias.

Principais fatores que afetam minha pontuação

É aqui que a consulta começa a ficar interessante. Foram-me mostrados os fatores exatos que estavam afetando minha pontuação. Aqui está o que eles eram:

- O valor pago nas minhas contas imobiliárias abertas é muito baixo.

- Os saldos das minhas contas abertas são demasiado elevados em comparação com os seus limites de crédito.

- O crédito disponível nas minhas contas de crédito rotativo abertas é muito baixo.

- Tenho muitas dúvidas sobre meu relatório de crédito.

Minhas hipotecas estão afetando minha pontuação? Eu nunca teria imaginado isso. Colocamos 20% em nosso imóvel alugado e em nossas hipotecas residenciais. Por que o valor pago é muito baixo?

Bem, acontece que a Experian analisa o valor do empréstimo inicial vs. o saldo atual. Talvez tenha sido melhor não pagar 20% e depois usar esses 20% para pagar a hipoteca instantaneamente.

Mundo Bizarro, certo?

Agindo

Então, com base nesses fatores, aqui estão meus passos de ação.

- Pagar algumas de minhas hipotecas (cerca de US$ 7.500 em meu imóvel alugado – veja abaixo).

- Peça aos emissores do meu cartão de crédito limites mais altos e adie a solicitação de um novo crédito até que uma consulta seja encerrada.

É aqui que a consulta fica realmente interessante. Pude testar diferentes cenários para ver como isso poderia afetar minha pontuação.

- Cenário 1: Pague $ 10.000 para minha dívida. O simulador aplicou $ 7.629 na hipoteca do meu imóvel alugado e o restante no meu empréstimo residencial. Isso elevou minha pontuação de 834 para 865.

- Cenário 2: Pague $ 20.000 para minha dívida. O simulador aplicou $ 7.629 na hipoteca do meu imóvel alugado e o restante no meu empréstimo residencial. Isso elevou minha pontuação de 834 para 869. Não há muita mudança, e você pode ver o culpado: nosso empréstimo de imóvel para alugar.

- Cenário 3: Almeje uma pontuação de crédito de 900. Para atingir essa pontuação, eu teria que pagar mais de US$ 100 mil em meus empréstimos. Não é algo prático.

Como você pode ver, os cenários foram úteis para determinar o valor do pagamento necessário para realmente movimentar minha pontuação. Isso nos dá apenas mais um motivo para começar a trabalhar no pagamento de nossa dívida imobiliária.

Erros comuns de relatórios de crédito

Quando você começa a analisar as estatísticas de erros do relatório de crédito, é fácil ficar frustrado rapidamente.

Há muitas coisas que podem dar errado com o relatório de suas informações de crédito. Você sabia que estudos mostram que, por mais que 79% dos relatórios de crédito contêm erros De algum tipo?

Com 25% contendo erros grandes o suficiente que levariam à negação do empréstimo!

Louco.

Por que os erros em seu relatório de crédito?

Por que algo tão crucial para o seu sucesso financeiro tem que ser tão complicado e simplesmente confuso?

Lembra-me o código fiscal do IRS. Exceto no caso de relatórios de crédito, não temos CPAs para nos ajudar a descobrir isso.

Mas você não pode simplesmente deixar seu relatório de crédito de lado e esperar que tudo fique bem. A menos que você esteja livre de dívidas e não precise de um empréstimo. (Ei, há uma ideia!).

Provavelmente, com base no número acima, algo está errado com seu relatório e algo pode estar diminuindo sua pontuação em pontos suficientes para lhe custar muito dinheiro, mais cedo ou mais tarde.

Erros do meu relatório de crédito

Não posso dizer que alguma vez encontrei um erro grave no meu relatório de crédito. Também não posso dizer que olhei bem de perto. Todo ano eu visito relatório anual de crédito.com e obtenha um ou dois dos meus relatórios de crédito gratuitos.

Examino o relatório para ter certeza de que minhas informações pessoais estão corretas e que todas as contas de crédito listadas no relatório pertencem a mim.

Também examino o relatório em busca de itens negativos relatados. Honestamente, quando percebo que não há problemas grandes e evidentes, sigo em frente.

A última vez que verifiquei meu relatório de crédito, encontrei um pequeno erro. O relatório afirma que um dos meus apelidos é meu nome do meio, seguido pela inicial do meu nome como nome do meio e, em seguida, meu sobrenome.

Acho que nunca me inscrevi para obter crédito ou usei esse nome ao solicitar crédito ou manter um emprego, então não sei de onde eles tiraram esse nome.

Porém, não estou muito preocupado com esse erro específico, porque não houve contas que eu não tenha reconhecido. “TP” Money ainda não se inscreveu em nenhuma conta de crédito falsa. 🙂 Ainda assim, a estatística acima sugere que devo verificar meus relatórios com mais atenção na próxima vez.

Erros principais comuns observados em relatórios de crédito

Então, quais são os tipos mais comuns de erros graves observados nos relatórios de crédito? Elaborei uma lista rápida para você com base nas informações que li no livro de Liz Weston, Sua pontuação de crédito:

- Nomes que não são você (não apenas erros ortográficos)

- Números de segurança social que não são seus

- Endereço onde você nunca morou

- Contas e inadimplências que não são suas

- Itens negativos com mais de sete anos

- Consultas de crédito difícil que você não autorizou

Obviamente, o mais importante é o quarto item: contas que não são suas. Se você tem isso em seu relatório, precisa retirá-lo o mais rápido possível. Se for uma conta ativa, é uma bomba-relógio.

Como corrigir erros e roubo de identidade

Então, o que você faz quando tem informações incorretas em seus relatórios?

Essas informações incorretas podem indicar fraude e/ou fazer com que você não obtenha um empréstimo (ou pelo menos o melhor empréstimo possível).

Alguém que conheço teve recentemente um empréstimo negado devido a algum histórico negativo em seu relatório de crédito. Acontece que quando ele revisou seu relatório, seu pai havia usado seu SSN para solicitar alguns cartões de crédito há muito tempo e depois padronizadas.

Isto é essencialmente fraude de identidade contra sua família. Triste. Meu objetivo ao compartilhar isso é enfatizar a importância de revisar seu relatório de crédito periodicamente, pois você nunca sabe quem vai usá-lo e estragar tudo.

Você também pode se proteger usando serviços de proteção como o proteção contra roubo de identidade oferecido pela Experian. Ele fornece monitoramento de roubo de identidade, alertas e vigilância da dark web. A proteção contra roubo de identidade da Experian também facilita o bloqueio e desbloqueio do seu arquivo de crédito com o Experian CreditLock ou IdentidadeWorks.

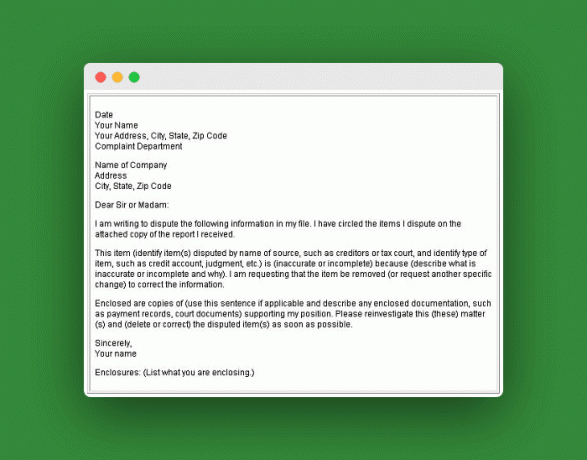

Como contestar erros de relatório de crédito

Se você tiver um erro simples em seu relatório, veja como corrigi-lo:

Informe a agência noticiosa (TransUnião, Experian ou Equifax), por escrito, quais informações você considera incorretas. Envie-lhes cópias das evidências de sua reivindicação. Guarde cópias de tudo o que você enviar e envie por correio certificado, com aviso de recebimento.

A menos que considerem que é falso, devem enviá-lo ao credor ou ao fornecedor de informações para investigar o seu pedido (demora cerca de 30 dias). Se concordarem, informarão as outras duas agências. Depois que eles corrigirem o erro, você poderá solicitar que enviem cópias corrigidas para todos que receberam uma nos últimos seis meses.

Em seguida, você precisa informar o credor ou fornecedor de informações. Acho que esta etapa existe para garantir que o provedor de informações veja sua reclamação, já que a agência relatora poderia tê-la considerado frívola e descartada. As mesmas regras se aplicam a cópias e métodos de envio. Aqui estão mais algumas informações da Federal Trade Commission sobre isso.

Exemplo de carta de disputa

Mas e se for fraude de identidade?

Se alguém roubou sua identidade, você precisa ir além e seguir as seguintes etapas extras de acordo com a FTC:

- Colocar um alerta de fraude em seus relatórios de crédito.

- Feche as contas que você sabe ou acredita que foram adulterados ou abertos de forma fraudulenta.

- Registrar uma reclamação com a Comissão Federal de Comércio.

- Faça uma denúncia à polícia local ou a polícia da comunidade onde ocorreu o roubo de identidade.

Mas e se for família?

Assim como na história que contei acima, existem diversas pessoas que têm sua identidade assumida pelos próprios familiares. Dr. Phil fez um show uma vez por roubo de identidade dentro da família.

Um segmento era sobre uma garota de 23 anos chamada Mattie, cuja mãe estava roubando sua identidade e não parava. O especialista do Dr. Phil no programa foi Tom Syta, diretor da FTC.

Tom diz para tratar os membros da família da mesma forma que um criminoso. Durante o programa, “Tom sugere que Mattie e outras vítimas de roubo de identidade acessem o site da FTC e preencham uma declaração de roubo de identidade para levar às agências de relatórios de crédito”.

Tom também sugere preencher um boletim de ocorrência policial, que pode ou não ser eficaz, dependendo da sua jurisdição e do valor em dólares envolvido. Uau, seria difícil ter que registrar um boletim de ocorrência contra sua própria família. Não sei se poderia ter feito isso aos 23 anos.

Obtendo ajuda para consertar seu crédito

Há muitos conselhos ruins circulando por aí, e já há algum tempo eu queria compartilhar algumas verdades sobre como encontrar ajuda para resolver seus problemas de crédito.

Recorri ao colunista e amigo de finanças pessoais, Liz Pulliam Weston, para ajudar a localizar um profissional.

Liz me apresentou a Gail Cunningham, vice-presidente de relações públicas da Fundação Nacional de aconselhamento de crédito. Gail teve a gentileza de compartilhar alguns conselhos sólidos sobre como encontrar ajuda para seus problemas de crédito, bem como sua opinião sobre o estado atual do mundo do crédito. Confira:

1. Onde alguém pode encontrar assistência gratuita e confiável para resolver seus problemas de dívida de consumidor (ou seja, não consegue fazer os pagamentos, faz cobranças, não sabe o que é devido, etc.)?

Os consumidores devem procurar ajuda de uma agência legítima de aconselhamento de crédito. Eu anexei o Ficha informativa do NFCC para que você possa conhecer um pouco mais sobre nós, bem como um documento que criei em Como selecionar uma agência legítima de aconselhamento de crédito.

Infelizmente, existem alguns maus atores na nossa indústria que estão mais interessados nos seus resultados financeiros do que nos consumidores. Cabe ao consumidor fazer a lição de casa antes de fazer negócios com uma agência.

2. Como um conselheiro de crédito legítimo poderá ajudar alguém com problemas de dívida de consumo? O que eles realmente farão?

O conselheiro treinado e certificado faria um registro completo de todas as fontes de renda, bem como das obrigações de dívida, investigando para descobrir a causa da dificuldade financeira, bem como as dificuldades financeiras do consumidor a curto e longo prazo metas. Depois de analisar as despesas de subsistência, um novo orçamento seria criado, se necessário.

Em seguida, eles analisariam a carga da dívida. Depois de o orçamento ter sido ajustado, poderá sobrar dinheiro suficiente para pagar a dívida. Caso contrário, o conselheiro explorará opções de resolução com o consumidor.

Se for a opção certa, o consumidor pode optar por um Plano de Gestão da Dívida (DMP). Nesse caso, o conselheiro negocia com os credores um pagamento mensal reduzido e a suspensão ou redução de juros, multas por atraso e taxas acima do limite. O objetivo geral é que o consumidor seja capaz de pagar integralmente as suas despesas de subsistência e, ao mesmo tempo, abordar a redução da dívida.

3. Se alguém for rejeitado em um empréstimo e for informado de que é porque não tem histórico de crédito, o que deve fazer? Como eles estabelecem rapidamente um histórico de crédito e melhoram sua pontuação de crédito?

Se alguém não tiver crédito, a melhor forma de consegui-lo é com um cartão de gasolina ou cartão de crédito de loja. Esses são considerados mais fáceis de conseguir. Eles também não deveriam tentar obter muito crédito de uma só vez. Fazer isso coloca muitas dúvidas em seu relatório de crédito e faz com que pareçam estar desesperados por crédito. Não é bom.

Eles terão que construir um bom histórico de crédito, lidando com responsabilidade com suas obrigações de crédito, a fim de criar uma boa pontuação de crédito. Isso pode levar tempo, mas vale a pena.

4. A falência é sempre uma boa opção para alguém com dívidas graves? E que conselho você daria para quem está pensando em falência e quer recomeçar?

A falência é a resposta certa para alguns, mas eu faria disso a minha última parada, não a primeira. Eu certamente conversaria com um conselheiro de crédito antes de considerar a falência para ver se havia alguma outra saída.

Ajude seus filhos a começar com crédito

Seu pequeno está crescido! Ele pode ir para a faculdade no outono, ou ela pode começar a trabalhar em tempo integral após a formatura do ensino médio. Em ambos os casos, seu trabalho como pai ainda não terminou.

Se você deseja garantir que seu filho adolescente tenha um bom começo financeiro, aqui estão cinco medidas que você pode ajudá-lo a tomar para começar a construir crédito.

1. Certifique-se de que o crédito do seu filho adolescente é dele

O roubo de identidade de menores é um problema sério, que afecta dezenas de milhares de crianças e adolescentes todos os anos. Como os adolescentes têm uma ficha limpa em termos de crédito, eles são um alvo atraente para ladrões de identidade.

Os pais podem solicitar o relatório de crédito do filho menor nas três agências, e é uma boa ideia fazer isso. Isto é particularmente verdadeiro se você tiver motivos para acreditar que a identidade do seu filho adolescente foi roubada.

De qualquer forma, é difícil para seu filho adolescente construir um bom histórico de crédito se houver atividades fraudulentas em seu nome. Portanto, vale a pena solicitar um relatório de crédito apenas para garantir que cada decisão de crédito tomada seja dela mesma.

2. Faça do seu adolescente um usuário autorizado do seu cartão de crédito

Se você tiver um bom crédito, permitir que seu filho adolescente se torne um usuário autorizado em sua conta permitirá que ele “nas costas†em seu crédito, ao mesmo tempo que impossibilita que eles gastem mais sem o seu conhecimento.

Além disso, você tem a capacidade de limitar o crédito disponível para qualquer usuário autorizado, então esta pode ser uma ótima maneira para seu filho adolescente colocar o dedo do pé na água do uso responsável do crédito.

A única desvantagem dessa estratégia é o fato de que a conta ainda chegará a você. Portanto, embora seu filho adolescente se beneficie do seu bom crédito e aprenda a não usar plástico em todas as transações (pelo menos não sem ter que enfrentar a ira da mamãe e do papai), ser uma usuária autorizada não lhe dará um senso real da responsabilidade que enfrenta dela.

Esse facto pode ser suficiente para convencer os pais a assinarem um cartão de crédito para os seus filhos adolescentes – mas, excepto em circunstâncias muito específicas, os pais simplesmente não devem fazer isso. A fiança de um empréstimo permitirá que seu filho adolescente tome decisões erradas, enquanto você ainda estará sujeito às consequências.

Existem maneiras melhores de ensinar seu filho adolescente a pagar as contas – maneiras que não podem prejudicar seu crédito. Discutimos uma dessas maneiras abaixo.

3. Faça seu filho adolescente pagar por seus próprios serviços públicos

Embora os pagamentos pontuais de serviços públicos geralmente não sejam informados às agências de crédito, muitas vezes a inadimplência pode ser. De acordo com Investopédia:

“[As empresas de serviços públicos] reportarão contas inadimplentes muito mais rapidamente do que outras instituições.”

Pagar por serviços públicos pode não ajudar diretamente seu filho a obter um bom crédito, mas lhe dará a oportunidade de aprender bons hábitos de orçamento e pagamento de contas enquanto os riscos ainda são relativamente baixos.

Por exemplo, quando eu morava no dormitório no meu primeiro ano de faculdade, meus pais optaram por receber minha conta de telefone (que por acaso também era minha única conta de luz) diretamente para mim.

Eles também deixaram claro que não me socorreriam se eu tivesse uma conta particularmente alta. (Isso pode ter sido um blefe da parte deles, mas foi uma ameaça suficiente para me manter suando durante alguns meses de vacas magras).

Isso me ajudou a aprender desde muito cedo como fazer um orçamento, como programar o pagamento de minhas contas e as dolorosas repercussões de atrasar o pagamento. Isso significava que eu estava pronto para assumir a responsabilidade de um cartão de crédito quando o solicitei, um ou dois anos depois.

4. Incentive seu adolescente a conseguir um emprego e solicitar seu próprio cartão de crédito

A questão de um emprego pode ser um bom teste para avaliar a prontidão de seu filho para assumir responsabilidades. Idealmente, Junior desejará trabalhar e contribuir para suas próprias despesas com educação ou ganhar seu próprio dinheiro.

Se ele recusar a sugestão de trabalhar (suspiro!), ele claramente não está pronto para receber crédito e é hora de você começar a demonstrar um amor duro.

Mas se o seu filho adolescente tiver renda própria, ele poderá solicitar crédito por conta própria, mesmo que tenha menos de 21 anos. Mas ele ainda precisará de alguma orientação sua. Certifique-se de que ele aceite apenas a quantidade de cartão de crédito que puder.

Cartões de crédito de varejo (que podem ser mais fáceis de obter sem histórico de crédito) e cartões de crédito garantidos pode limitar a quantidade de problemas em que seu filho adolescente pode se meter, ao mesmo tempo que lhe dá uma introdução fácil ao crédito. Uma alternativa a considerar é SelfLender.com (Confira nossa análise completa do SelfLender aqui.)

Se o seu adolescente com renda estiver pronto para solicitar seu próprio cartão de crédito, ajude-o a encontrar aquele que melhor atenda às suas necessidades.

Relacionado: 39 empregos de verão para adolescentes e estudantes universitários

5. Faça com que seu endereço residencial continue sendo sua residência principal

Isso é particularmente útil para estudantes universitários. Os credores gostam de ver estabilidade em termos de condições de vida, e os estudantes universitários muitas vezes mudam de endereço pelo menos uma vez por ano.

Seu filho ainda poderá usar seu endereço em solicitações de cartão de crédito, o que parecerá muito mais favorável em suas solicitações do que quatro residências diferentes em quatro anos.

No entanto, se você permitir que seu filho adolescente faça isso, certifique-se de que ele esteja assinando contas ou extratos sem papel, para que não possa alegar que não recebeu as contas a tempo de pagá-las.

A Lei do CARTÃO de Crédito em 2009 foi criada para ajudar a proteger os jovens adultos de práticas predatórias de empréstimos e de tropeçar em enormes problemas de crédito por ignorância. Por mais que acredite na importância desta legislação, ela apenas cuida de um lado da equação.

Os pais têm a responsabilidade de ensinar os seus filhos a lidar com o crédito, e os jovens adultos devem reservar algum tempo para aprender o básico antes que os erros se tornem desastres.

Mesmo os pais que têm lutado com o crédito podem ajudar os seus filhos adolescentes a começarem bem. crédito, desde que estabeleçam limites e limites razoáveis, e reservem tempo para educar a si mesmos e a seus crianças.

Perguntas comuns

Aqui estão algumas perguntas comuns que vemos sobre pontuações e relatórios de crédito.

O que é FICO®?

FICO® é um acrônimo para uma empresa chamada Fair Isaac Corporation. Eles foram a primeira empresa a produzir um modelo de pontuação de crédito em 1989 e suas pontuações têm sido as mais utilizadas desde então. A FICO afirma que 90% dos principais credores usam as pontuações FICO ao tomar decisões de empréstimo.

Se o seu banco ou emissor do cartão de crédito lhe fornecer uma pontuação de crédito grátis a cada mês, há uma boa chance de que a pontuação que eles estão usando seja o seu FICO®pontuação. MeuFICO também pode ajudar.

O que é Vantage Score?

Em 2006, as três principais agências de crédito, Experian, TransUnion e Equifax, uniram-se para criar o seu próprio modelo de pontuação, denominado VantageScore. Desde então, eles repetiram seu modelo várias vezes. Sua versão mais recente é chamada VantageScore 4.0 (lançada em 2017), mas muitos credores ainda usam o VantageScore 3.0.

O seu VantageScore é importante? Sim e não.

O modelo VantageScore compartilha muitas semelhanças com o FICO®. Eles são tão parecidos, na verdade, que a FICO processou a VantageScore em 2010, alegando a versão infantil de “você nos copiou!”

O processo falhou, mas o ponto geral é que se você tiver um bom FICO® pontuação, sem dúvida você também terá um bom VantageScore. Os números exatos de 3 dígitos variarão ligeiramente? Sim. Mas eles devem estar sempre no mesmo patamar.

E se você tivesse que escolher uma pontuação para focar em vez de outra, fique com seu FICO® pontuação. Por enquanto, a FICO ainda é rei.

Você pode ter uma pontuação de crédito perfeita?

Sua pontuação de crédito é uma representação numérica do que está em seu arquivo de histórico de crédito. É suposto representar o quão digno de crédito você é.

Por que você deveria se importar? Bem, os credores usam sua pontuação de crédito como um fator ao considerar você. Portanto, não é exagero presumir que você gostaria de aumentar sua pontuação de crédito se quiser ter acesso a crédito no futuro.

Mas você deve buscar a perfeição? Qual é a pontuação de crédito perfeita? Para os modelos de pontuação VantageScore e FICO® base, a pontuação mais baixa é 300 e a pontuação de crédito mais alta é 850.

Mas essas pontuações perfeitas são possíveis? Uma pontuação perfeita é possível. Aparentemente, cerca de 1% da população tem 850 perfeitos no FICO® escala. Chegar lá leva anos de histórico de crédito positivo (até 30 anos) e uma combinação diversificada de crédito rotativo e parcelado.

Você deve se preocupar com uma pontuação de crédito perfeita?

Com uma pontuação de crédito, existe perfeição e, em seguida, existe o suficiente. Bom o suficiente, significa bom o suficiente para obter as melhores taxas. Afinal, é isso que você procura, certo?

A melhor taxa de juros para empréstimos. FICO® lança alguma luz sobre isso, oferecendo esta tabela de diferentes taxas de juros disponíveis hoje em uma hipoteca de taxa fixa de 30 anos. Você pode ver a diferença no pagamento e nos juros ao longo do tempo com base na sua pontuação FICO.

Como você pode ver neste gráfico, 850 não deveria ser sua meta. Seu objetivo deve ser chegar à marca de 760.

Então, como você chega lá? Você melhora sua pontuação de crédito prestando atenção aos fatores que compõem sua pontuação de crédito: histórico de pagamentos, valores devidos, duração do histórico de crédito, tipos de crédito e novas consultas de crédito.

A conclusão disso deve ser sempre pagar em dia, manter o saldo do cartão de crédito baixo ou em US$ 0, não solicitar muito crédito e tentar desenvolver uma combinação diversificada de uso de crédito (um empréstimo para um carro e alguns cartões de crédito devem resolver o problema). truque).

O fechamento de contas ajudará na sua pontuação?

Quando eu estava me livrando do excesso de dívidas do cartão de crédito, fiz uma coisa estúpida. Fechei meu cartão de crédito mais antigo. Na época, eu não sabia ou não me importava que essa mudança realmente me prejudicaria em termos de construção de uma pontuação de crédito melhor.

Todos sabemos a importância de uma boa pontuação: melhores taxas de empréstimo, melhores taxas de seguro. O encerramento de contas de crédito prejudica sua pontuação de crédito de duas maneiras principais.

1. Aumenta sua taxa de utilização de crédito

Quando você encerra uma conta ativa, o crédito disponível dessa conta é removido do seu arquivo de crédito. Portanto, para as agências de crédito, você parece ter menos crédito disponível à sua disposição. Eles traduzem isso em que não há tantas pessoas emprestando a essa pessoa, então deve haver um risco maior.

É importante manter baixo o índice de utilização de crédito. Para fazer isso, você precisa ter muito crédito disponível, mas usar apenas uma pequena quantia desse crédito. Portanto, se todos os seus saldos disponíveis somam US$ 10.000, você precisa usar US$ 1.000 – 2.000, não US$ 9.000. Pelo que ouvi, esse é o caso, quer você pague tudo todo mês ou tenha saldo.

2. Faz seu histórico de crédito parecer mais jovem

A segunda coisa que fechar uma conta fará com que você pareça mais jovem em termos de histórico de crédito. Uma das chaves para uma boa pontuação de crédito é um longo histórico de empréstimos responsáveis. Portanto, é importante deixar essas contas antigas intactas, mesmo que você não as esteja usando.

Mas e se você estiver lutando contra dívidas?

Honestamente, o motivo pelo qual liguei e cancelei minhas antigas contas de cartão de crédito foi porque estava cansado de entrar e sair de dívidas de cartão de crédito. Eu estava farto e só queria me forçar a parar de cair naqueles maus hábitos de gastar dinheiro que eu não tinha.

Então, se o motivo pelo qual você está fechando essas contas antigas é para se livrar de dívidas e você não precisará sua pontuação para um empréstimo para casa ou automóvel em um futuro próximo, então fechá-los pode ser a melhor escolha para você de qualquer forma.

Além disso, se o cartão estiver cobrando uma taxa anual, isso pode ser suficiente para justificar o seu encerramento.

Quanto as marcas negativas afetam sua pontuação?

Já sabemos há algum tempo quais ações afetarão negativamente sua pontuação de crédito e quais etapas tomar para melhorá-la. Mas o que não sabemos é o número específico de pontos negativos que você atingirá em determinadas ações.

Veja como os pontos são divididos:

Aqui estão algumas coisas que notei sobre o FICO lançado recentemente® informações.

1. Punição Progressiva da FICO®

A ação negativa (pagamentos atrasados, cartão estourado, etc.) afetará aqueles com pontuações mais altas de forma mais drástica do que alguém com pontuação mais baixa.

Isso parece injusto para mim. Mas quem diz FICO® tem que ser justo, certo? Eles podem criar suas próprias regras.

2. Vários Dings não resolvidos

O que o gráfico não explica é como as pontuações são afetadas quando você realiza algumas dessas ações ao mesmo tempo ou no mesmo mês.

Por exemplo, digamos que você estourou o limite do seu cartão e pagou com atraso de 30 dias. Você receberá um golpe de 150 pontos se tiver um 780?

Além disso, o que acontece se você tiver um atraso de 60 dias no mês seguinte? Outros -100 pontos? Eu presumiria que as pontuações não se combinariam diretamente assim. Mas essa é apenas minha suposição.

3. Falência iguala o FICO® Pontuação

Observe que onde os outros dings não reduzem necessariamente a pontuação de 680 e 780 para os mesmos níveis, a falência praticamente coloca ambos em torno da marca de 550.

Acho que isso mostra o quão importante é a falência para a FICO®. Eles simplesmente vão acabar com você se você fizer isso, independentemente do seu histórico.

4. O que isso significa em dólares

As alterações na sua pontuação de crédito só importam se você usar esse número no futuro. Você precisará de um empréstimo para habitação, empréstimo para carro ou cartão de crédito? Seu FICO® a pontuação afetará sua capacidade de obter uma boa taxa de juros sobre esse empréstimo.

Quanto maior for a sua pontuação, melhor será a taxa de juros que você provavelmente obterá. E quanto melhor for a taxa de juros, menos você pagará em juros ao longo da vida.

Então, como esses pontos de dano se traduzem em dólares? Jeremy Simon, da CreditCards.com, elaborou uma ótima análise que mostra quanto o FICO® pontos de dano custam em dólares. Confira isso aqui.

5. Olhe para o positivo

Nem tudo é negativo. O que retiro deste gráfico é que o FICO® provavelmente também me recompensará por fazer consistentemente algumas coisas certas: pagar em dia e manter o saldo do meu cartão de crédito baixo em comparação com o meu crédito disponível.

O que acontece com o crédito quando você está livre de dívidas?

A maioria das pessoas que conheço não tem dívidas, exceto a hipoteca, ou quer chegar lá muito rápido. Surge então a questão: “Você conseguirá manter uma boa pontuação de crédito se tudo o que fizer for pagar uma hipoteca?”

Se você está nessa situação, o termo com o qual você precisa se familiarizar é “mix de crédito”.

Mix de crédito são os diferentes tipos de crédito que você possui atualmente. Por exemplo, você poderia ter giratório crédito, como um cartão de crédito. Você também poderia ter prestação crédito como um empréstimo de carro ou hipoteca.

Se todo o resto for igual, quanto mais tipos de dívida você tiver, melhor será seu mix de crédito e melhor será sua pontuação.

Dado que, quando você paga tudo, menos a hipoteca, você está reduzindo seu mix de crédito, a menos que mantenha suas contas de cartão de crédito abertas.

Mesmo que você tenha pago seu cartão de crédito, se mantiver a conta aberta, sua linha de crédito disponível ainda será refletida em seu relatório de crédito e em sua pontuação.

Relacionado: 17 dicas e truques vencedores para eliminar legalmente dívidas de cartão de crédito

Mas e se você cair?

Claro, existe a possibilidade de que, se você não estiver usando seu cartão de crédito, o emissor possa descartá-lo ou reduzir seu limite, reduzindo seu crédito disponível. Naquela época, você teria mais do que apenas um mix de crédito para se preocupar, você teria um problema de crédito disponível.

O bom é que, no imediato, seu mix de crédito representa apenas 10% de sua pontuação de crédito. Portanto, mesmo que você reduza seu mix de crédito, uma redução de 10% em sua pontuação de crédito não será esmagadora.

O especialista em crédito John Ulzheimer disse isso sobre o mix de crédito em um Artigo do Credit.com,

“certamente não é uma prioridade a ser abordada, qualquer pessoa que tenha esperança de maximizar sua pontuação de crédito deve prestar atenção.”

Você precisa mesmo de uma boa pontuação de crédito?

Outra pergunta óbvia a se fazer (que muitos de vocês já estão pensando) é “por que preciso de uma boa pontuação de crédito?” Bem, você não pode.

Se o empréstimo estiver no seu futuro, seja por meio de refinanciamento ou compra de um novo imóvel (ou outro tipo de crédito), então você provavelmente deseja considerar a manutenção de um crédito de qualidade pontuação.

Além disso, a falta de pontuação de crédito ou uma pontuação de crédito ruim pode prejudicar suas chances de alugar uma casa ou apartamento. Nem todo proprietário usa pontuação/histórico de crédito, mas alguns o farão. Eu faço.

Mas sei que a falta de pontuação não tiraria automaticamente alguém da disputa por mim. É a história ruim que mais me preocupa.

Mas se isso (obter mais crédito, alugar, etc.) não for um grande problema para você, então você definitivamente pode parar de se importar. Muitas pessoas que alcançaram a liberdade financeira orgulham-se da sua falta de histórico de crédito e do facto de não se importarem.

Aqui está meu amigo Adam Baker quando descobriu que não tinha pontuação de crédito:

Acabei de verificar minha pontuação de crédito - e foi relatado que não tenho "NENHUMA PONTUAÇÃO"… Uau. Finalmente. 🙂

-Adam Baker (@AdamCBaker) 27 de julho de 2012

Eu ainda não cheguei a esse ponto. Gosto de manter um histórico de crédito responsável e gosto que isso me dê mais opções financeiras. Mas pretendo estar lá um dia.

Portanto, o resultado final é o seguinte: se você mantiver um mix de crédito decente (hipoteca e alguns créditos rotativos “abertos” contas) e pagar todas as suas contas em dia, você não deverá ter problemas em manter um bom crédito pontuação. Se você fechar as contas rotativas (ou seja, cartões de crédito), seu crédito sofrerá um leve impacto.

Com o tempo, à medida que seu histórico de crédito começa a desaparecer e tudo o que seu relatório mostra é um empréstimo para hipoteca, sua pontuação pode sofrer impactos adicionais. Mas nessa altura o seu objectivo de liberdade financeira pode ter sido alcançado e a sua necessidade de um histórico de crédito pode ser coisa do passado.

Devo congelar o crédito do meu filho (ou o meu próprio)?

De acordo com um relatório da empresa de pesquisa Javelin Strategy & Research, 11,1 milhões de adultos foram vítimas de roubo de identidade em 2009 nos Estados Unidos, e o montante total anual perdido devido a fraudes foi de 54 mil milhões de dólares.

Muitas vezes, as crianças também são vítimas de roubo de identidade. Na verdade, 1,48% dos menores foram vítimas de roubo de identidade em 2017. Os ladrões até usarão números de segurança social antes de serem emitidos. É possível que um bebê recém-nascido já seja vítima disso. Aqui está um artigo da CNBC sobre isso.

Por que as crianças são vítimas de roubo de identidade

Muitas pessoas não percebem que as empresas de cartão de crédito não têm uma maneira fácil de verificar a idade de um solicitante, especialmente se alguém nunca tiver solicitado crédito antes.

A maioria dos pedidos de cartão de crédito simplesmente pede sua data de nascimento sem fornecer qualquer prova. Crianças e adolescentes são o principal alvo do roubo de identidade porque possuem registros de crédito perfeitamente limpos.

As crianças são presas fáceis para os ladrões de identidade, uma vez que os pais normalmente não verificam os relatórios de crédito dos seus filhos. Um crime pode passar despercebido por muito tempo, o que pode agravar o problema.

Sinais de alerta de roubo de identidade infantil

Se seu filho foi vítima de roubo de identidade, pode demorar um pouco para você descobrir. Muitos pais percebem a notícia quando são rejeitados ao tentar abrir uma conta poupança ou um Plano de Poupança Universitário 529 para o filho por causa de seu crédito ruim.

Ou os pais podem descobrir a terrível notícia quando ofertas de cartão de crédito pré-aprovadas, contas ou extratos financeiros forem recebidos em nome da criança. Estes devem ser sinais de alerta para os pais de que pode haver um problema.

Como congelar o relatório de crédito do seu filho (ou do seu)

Você deve verificar o relatório de crédito do seu filho, mas isso pode ser um pouco mais difícil do que os pais podem imaginar. Um adulto pode acessar on-line uma das três agências de crédito e solicitar um relatório de crédito. Mas, se você quiser solicitar o relatório de crédito do seu filho, deverá enviar essa solicitação por escrito às agências. Aqui está um artigo da Experian que entra em mais detalhes.

Na verdade, as crianças não têm um relatório de crédito formal se tiverem menos de 18 anos, mas as agências de crédito serão capaz de lhe fornecer informações sobre seu filho se ele for vítima de roubo de identidade infantil e tiver um crédito história.

Depois de determinar que o relatório de crédito do seu filho está claro, você pode congelar o crédito dele para evitar qualquer fraude futura.

Um congelamento de crédito ou também conhecido como congelamento de segurança não permitirá que nenhum credor potencial tenha acesso ao relatório de crédito de forma alguma sem permissão. Isso impedirá a emissão de novos créditos. Colocar um congelamento de crédito no relatório de crédito de uma criança o mais cedo possível evitará o roubo de identidade infantil. Você pode congelar o crédito do seu filho ou o seu próprio crédito (ou ambos!)

Uma lei aprovada em 2018 exigia que todas as três agências de crédito oferecessem este serviço gratuitamente.

Equifax: Você pode congelar seu relatório de crédito Equifax no site deles. (Visite Equifax aqui.) Se você estiver congelando o relatório de crédito de um menor, isso deverá ser feito por escrito.

Experian: Você também pode congelar seu relatório de crédito Experian online. (Visite a Experian aqui.) Para congelar um relatório de crédito para seu filho, você precisará enviar um formulário por escrito. Aqui estão as instruções completas, bem como o formulário que você precisará preencher, diretamente da Experian.

Transunião: Você pode congelar seu relatório de crédito da Transunion no site deles. (Visite a Transunion aqui.) Se você deseja congelar o relatório de crédito do seu filho, você pode encontre as instruções completas aqui. Eles também exigem que o envio seja feito por escrito.

A desvantagem de um congelamento de crédito

Um congelamento de crédito foi projetado para evitar que uma empresa de relatórios de crédito divulgue seu relatório de crédito sem o seu consentimento para um novo credor.

No entanto, você deve estar ciente de que o uso de um congelamento de crédito pode atrasar a aprovação de um novo crédito se você realmente estiver solicitando um novo empréstimo. Você deve notificar as três agências de crédito diferentes individualmente para permitir a divulgação de suas informações de crédito.

Com um congelamento de crédito, você terá que desativá-lo e ativá-lo novamente ao solicitar um novo empréstimo, crédito ou hipoteca.

Você também pode ter problemas com outras transações financeiras que exigem um relatório de crédito, como solicitar um novo seguro, serviços governamentais, aluguel de moradia, emprego, investimento, licença, telefone celular ou até mesmo ativação de novos Serviços de utilidade pública.

O congelamento de crédito oferece excelente proteção contra roubo de identidade para um adulto ou criança. Mas não se esqueça que é muito restritivo.

Colocar um congelamento de crédito no relatório de crédito de uma criança o mais cedo possível ajudará a evitar que seu filho se torne vítima de roubo de identidade infantil. Mais crianças do que nunca foram vítimas de roubo de identidade e muitas estão nas mãos de um amigo próximo ou parente da família.

Porém, os pais podem ajudar a prevenir o roubo de identidade de seus filhos tomando medidas preventivas.

Onde você deve verificar seu crédito?

Você pode obter seus relatórios de crédito gratuitos em relatório anual de crédito.com. Para quem não está familiarizado, é um site que as três agências de relatórios de crédito (Experian, Equifax e TransUnion) criaram com base em uma exigência do Fair Credit Reporting Act.

Usando este site, você pode vincular-se às três agências e obter delas uma cópia gratuita do seu relatório de crédito uma vez por ano.

Tenha em mente que assim que você se vincular a uma das agências, elas farão tudo o que estiver ao seu alcance para convencê-lo a gastar dinheiro em outros produtos (pontuação de crédito, relatórios personalizados, etc.)

Você não precisa fazer nada disso.

Mantenha o foco. Continue seguindo os pequenos links para obter seu relatório gratuito. Sempre salvo o relatório como um arquivo pdf. Se você não possui o Adobe Creator, basta copiar e colar a página HTML em um arquivo Word (.doc) ou Texto (.txt).

Cuidado com sites não oficiais

Como você provavelmente sabe, existem muitos sites que vendem seu relatório de crédito. Aqui está uma palavra do Comissão Federal de Comércio nestes sites não oficiais:

“Muitos outros sites afirmam oferecer relatórios de crédito gratuitos, pontuação de crédito grátisou monitoramento de crédito gratuito. Mas tenha cuidado. Esses sites não fazem parte do programa oficial anual de relatório de crédito gratuito. E, em alguns casos, o produto gratuito vem com restrições.”

Obtenha seu relatório de crédito três vezes por ano gratuitamente no AnnualCreditReport. Com.

As três agências nacionais de informação ao consumidor são obrigadas a fornecer-lhe uma cópia gratuita todos os anos. É uma boa ideia não retirá-los todos de uma vez.

Em vez disso, talvez seja melhor obter seu relatório gratuito de cada uma das agências em diversos momentos do ano.

Por exemplo, você pode fazer um no final de janeiro (logo após as férias), outro em julho (após retornar das férias) e o último em algum momento do outono (só por diversão).

Observação: se esta for sua primeira verificação de histórico de crédito, você estiver prestes a solicitar uma hipoteca ou suspeitar de fraude, convém obter todos os três de uma vez. O método três vezes por ano serve apenas para fins gerais de monitoramento.

Pense além do AnnualCreditReport.com.

Existem três grandes problemas em usar AnnualCreditReport.com como sua ÚNICA fonte de relatórios de crédito:

O grande up-sell: Ao usar o site AnnualCreditReport.com para obter seus três relatórios, você será pressionado a se inscrever em uma série de serviços que custarão caro.

Agora não há nada de errado em pagar por algo de valor, mas se você estiver indo para lá com a intenção de apenas obtendo seu relatório gratuito, você terá que lutar contra os muitos argumentos de vendas que serão lançados você. O Fair Credit Reporting Act deveria ter evitado explicitamente isso. Mas eles não foram tão longe.

Sem extras grátis e sem pontuação de crédito grátis: Embora acessar AnnualCreditReport.com certamente lhe proporcione um relatório de crédito gratuito, não lhe dará mais nada de graça, certamente não uma pontuação de crédito gratuita. Não há serviços de monitoramento de crédito ou pontuação de crédito que possam ser obtidos gratuitamente indo até lá. Tudo o que você recebe são seus três relatórios de crédito gratuitos.

Limitado a um por ano: A maior limitação do AnnualCreditReport.com é o fato de que você só pode obter um relatório de crédito de cada uma das agências a cada ano. A maioria das pessoas pensa em verificar os seus relatórios no início do ano, quando a motivação para orçamentar e colocar as coisas em ordem é forte.

Porém, no final do ano, você poderá estar considerando um empréstimo ou suspeitar de algum tipo de fraude. Nesse ponto, a maioria das pessoas não faz nada ou desembolsa dinheiro para obter seu relatório de crédito. Mas você não precisa pagar. Você pode se inscrever para uma avaliação gratuita usando um dos serviços listados abaixo. Apenas certifique-se de cancelar sua conta antes que o teste gratuito termine.

Veja abaixo as outras maneiras de obter seu relatório de crédito gratuito.

Cinco razões para verificar seu relatório de crédito

É importante revisar ocasionalmente seus relatórios de crédito. Aqui estão algumas das razões pelas quais eu faço isso:

Verifique se há fraude em seus relatórios

Alguém usa suas informações pessoais para abrir uma linha de crédito. Então eles acumulam um saldo enorme e nunca pagam a conta. Você não descobre isso até que seja tarde demais.

Há um grande negativo em seus relatórios de crédito. Quando você tenta solicitar crédito por conta própria, o credor não o faz por causa do histórico negativo. Verificar seus relatórios algumas vezes por ano é uma boa maneira de garantir que ninguém está aproveitando você.

Revise-o em busca de erros

Além da fraude, há uma boa chance de que seus relatórios de crédito contenham erros.

Os erros podem ser coisas como contas que não são suas, informações faltantes, limites de crédito incorretos, pagamentos perdidos que não são precisos. Esses erros podem estar afetando negativamente sua pontuação de crédito.

É importante verificar seus relatórios de crédito para que você possa corrigir esses erros.

Prepare-se para um empréstimo

Se acontecer de você estar planejando obter um empréstimo significativo em um futuro próximo, como uma hipoteca, é crucial que você revise seus relatórios em busca dos tipos de fraude e erros listados acima.

A taxa da hipoteca, do empréstimo para automóveis ou do empréstimo para pequenas empresas será baseada no que as agências de crédito estão relatando sobre você. Isso pode significar milhares de economias por ter a pontuação que você merece.

Verificação de crédito pela primeira vez

Se você nunca revisou seu relatório de crédito, esta é a hora de fazê-lo. É fácil e gratuito.

Certifique-se de que você está obtendo crédito

Outro motivo para revisar seus relatórios de crédito é ter certeza de que você está recebendo crédito pelo histórico que possui. Não é incomum que um dos três relatórios falte informações importantes, como uma conta antiga com histórico de pagamentos positivo.

Reserve um segundo para revisar seu relatório e certifique-se de receber crédito por seu histórico positivo.

Que tal um relatório de crédito Tri-Merge?

Um relatório de crédito de mesclagem tripla ou relatório de crédito 3 em 1 é exatamente o que parece. É um relatório que combina as informações das três principais agências de relatórios de crédito e as apresenta em um relatório fácil de consumir.

Todas as três principais agências relatam informações diferentes. Alguns podem ser mais precisos do que outros. Eles obtêm suas informações de diferentes métodos. Portanto, o que está num relatório pode não estar noutro.

Por estas razões, é importante compreender o que está em cada um dos três relatórios. Um relatório de mesclagem tripla combina todas essas informações em um único relatório, para que você não precise extrair todos os três relatórios e combinar as informações sozinho.

Os relatórios de crédito tri-merge são frequentemente usados pelos proprietários ao avaliar locatários em potencial ou pelos credores ao considerar um empréstimo. Se você estiver avaliando o crédito de alguém, lembre-se de obter permissão.

A Experian também pode fornecer a você um Relatório de crédito de 3 agências por uma taxa única. Ou você pode se inscrever CreditWorks da Experian, que enviará a você um relatório de crédito de mesclagem tripla mensalmente.

Obtenha um relatório de crédito Tri-Merge gratuito

Não sei se existe um lugar onde você possa obter um relatório de crédito tri-merge gratuitamente. No entanto, eu sei que você pode criar seu próprio relatório de mesclagem tripla gratuitamente. Basta visitar AnnualCreditReport.com e solicitar todos os três relatórios de crédito: TransUnion, Equifax e Experian.

Em seguida, pegue seus relatórios e consolide as informações. Qualquer informação faltante em um dos relatórios você pode querer reportar a eles se for algo que possa melhorar sua pontuação de crédito.

Obtenha um relatório de crédito Tri-Merge com pontuações

Para aqueles que não fazem parte do grupo do tipo "faça você mesmo", existem empresas de pontuação de crédito que pegarão as informações do seu relatório de crédito e as combinarão em um único relatório para você.

Eles também lhe darão uma pontuação de crédito. É claro que eles cobram uma pequena taxa por esse serviço.

Conclusão

Não importa onde está sua pontuação de crédito hoje ou erros de crédito que você cometeu no passado. você pode melhorar sua pontuação. Cobrimos muito terreno neste artigo, mas talvez você ainda tenha dúvidas. Considere apenas responder como uma opção para que sejam respondidas por um especialista financeiro. Mas lembre-se de que os princípios básicos para construir uma boa pontuação de crédito são muito simples. Pague suas contas em dia e não gaste muito do crédito disponível.

Se você fizer essas duas coisas de forma consistente, será capaz de construir uma pontuação de crédito altíssima... talvez até mais rápido do que você pensa.

MGanhar dinheiro jogando seus videogames favoritos parece bom demais para ser verdade. Pode não ser tão irrealista quanto receber uma herança de um príncipe nigeriano, mas ganhar dinheiro jogando videogame parece um pouco rebuscado.

MGanhar dinheiro jogando seus videogames favoritos parece bom demais para ser verdade. Pode não ser tão irrealista quanto receber uma herança de um príncipe nigeriano, mas ganhar dinheiro jogando videogame parece um pouco rebuscado.

Seus pais lhe disseram isso repetidamente enquanto você passava horas subindo de nível nos finais de semana. Como disseram quando você era criança, ninguém vai pagar para você jogar videogame. Acontece que mamãe e papai estavam errados.

Você pode ganhar dinheiro jogando videogame na plataforma de streaming Twitch. Mostrar suas habilidades e comentários divertidos no Twitch pode render um bom dinheiro. Você só precisa das ferramentas certas e de alguma determinação para transformar sua paixão por jogar em uma atividade paralela lucrativa e divertida.

Aqui está o que você precisa saber sobre como ganhar dinheiro jogando videogame e sobre a melhor forma de gerenciar seus ganhos com videogames:

Ganhe dinheiro jogando videogame no Twitch

Twitch é a plataforma mais popular para jogadores que desejam ganhar dinheiro com seu hobby. Esta plataforma de streaming afiliada à Amazon permite que os jogadores transmitam seus jogos.

A inscrição no Twitch é gratuita e, depois de baixar algum software de transmissão compatível com o Twitch, você estará pronto para compartilhar seus jogos com o mundo.

No entanto, se quiser que seus espectadores vejam e ouçam você enquanto você joga (em vez de apenas assistir à tela), você precisará de um equipamento de captura de vídeo e um microfone. Isso é importante porque os streamers que se destacam da multidão – por meio de comentários espirituosos durante o jogo, boa aparência ou capacidade de fazer caretas de reação hilariantes – obtêm mais visualizações.

Então, é fácil ganhar dinheiro no Twitch? De acordo com a streamer Rebecca “Mimiko Baker”Sites,

“Definitivamente, isso não é uma atividade paralela em que você ganha dinheiro imediatamente ou de forma consistente. A menos que você já tenha formado um público em outro lugar e esteja trazendo-o, você estará começando do zero e construindo um público lentamente. Concentre-se mais na construção de um público ou marca que seja exclusivamente seu e em estabelecer a base para seus objetivos de longo prazo.

Dito isto, existem vários fluxos de renda diferentes que você pode acessar no Twitch, mesmo quando você está apenas começando.

Fluxos de renda do Twitch

Depois de se inscrever, você pode adicionar imediatamente um botão de doação ao seu canal. Com o botão de doação, os espectadores que gostam do seu canal podem enviar dinheiro para você. As doações podem custar apenas US$ 1, mas podem ser tão altas quanto o espectador desejar. As doações são o primeiro nível de ganho de dinheiro através do Twitch.

No entanto, antes de começar a ganhar de outras maneiras, você precisará dedicar algum tempo real ao jogo. Isso porque você precisará ter centenas de horas de jogo para se tornar elegível para ser um afiliado do Twitch. A elegibilidade atual do Afiliado exige o seguinte:

- 500 minutos totais de transmissão nos 30 dias anteriores

- Pelo menos 7 dias de transmissão únicos nos 30 dias anteriores

- 3 espectadores simultâneos ou mais nos últimos 30 dias

- Pelo menos 50 seguidores

Ao se tornar elegível para Twitch Affiliate, você receberá uma notificação por e-mail convidando você para ingressar. Então, você terá que se inscrever com um método de pagamento e estará pronto para começar a ganhar muito dinheiro.

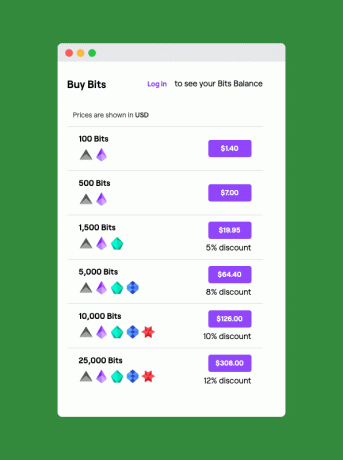

A primeira fonte de pagamento adicional são “Bits”. Você começa a coletar “Bits” dos espectadores por meio de um processo de gorjeta chamado “Torcendo.” Os espectadores ganham de 5 a 100 Bits quando assistem a anúncios de 30 segundos, ou podem comprar Bits diretamente na Amazon sistema de pagamento. O custo para os espectadores comprarem Bits começa em US$ 1,40 por 100 Bits, embora o preço por bit caia com compras em massa.

Quando um espectador gosta de algo que você fez, ele pode aplaudi-lo digitando “CheerXX” na barra de bate-papo do seu canal de streaming, onde XX é o número de bits que ele deseja lhe dar. Portanto, se eles digitarem “Cheer1000”, você receberá 1.000 Bits, que valem US$ 10.

Fluxos de renda para parceiros Twitch

Depois de ter uma audiência regular de 500 ou mais, você pode se inscrever para se tornar um parceiro Twitch. A inscrição é gratuita e, depois de aprovado, você pode adicionar um botão “Inscrever-se” ao seu canal. Os espectadores que assinam podem pagar US$ 4,99, US$ 9,99 ou US$ 24,99 por mês. Você recebe metade do preço da assinatura e os espectadores assistem sem anúncios e têm acesso a emojis personalizados. As assinaturas oferecem vantagens para espectadores ávidos e streamers do Twitch.

Como parceiro, você também pode começar a incluir links afiliados para os equipamentos que usa em seu canal. Esses links afiliados, que levam o espectador à Amazon, renderão a você uma pequena comissão cada vez que um de seus espectadores fizer uma compra usando o link.

Depois de se tornar um parceiro Twitch, você também poderá compartilhar a receita publicitária. Existem anúncios precedentes antes de cada stream do Twitch, semelhantes aos anúncios que você encontra antes dos vídeos do YouTube. A receita média de anúncios do Twitch para parceiros é de cerca de $ 250 por 100 assinantes. Os parceiros também podem criar e vender mercadorias na loja Twitch Merch.

Por fim, os streamers que alcançam o nível superior de número de assinantes geralmente recebem acordos de patrocínio. Esses tipos de acordos podem incluir qualquer coisa, desde jogos patrocinados de novos jogos até participação patrocinada em eventos de jogos ao vivo.

Outros fluxos de renda

Além das opções de renda disponíveis no Twitch, existem várias outras maneiras de monetizar seus jogos. Esses incluem:

- YouTube: Além de transmitir no Twitch, você também pode enviar vídeos de jogos para o YouTube. Existem várias maneiras de monetizar seu conteúdo no YouTube, inclusive por meio de receita de anúncios ou financiamento por fãs do YouTube.

- Patreon: Esta plataforma permite que os fãs paguem aos criadores pelo seu trabalho. Os criadores do Patreon estabelecem níveis de vantagens para os fãs que pagam uma quantia mensal. As vantagens aumentam a cada nível do dólar. Isso permite que os superfãs que gastam mais por mês obtenham as melhores vantagens. Esses tipos de vantagens podem incluir conteúdo exclusivo, acesso antecipado ao trabalho ou até mesmo um canal de vídeo exclusivo para membros.

- Mercadoria: Mesmo que ainda não tenha se tornado um parceiro Twitch, você sempre pode criar e vender mercadorias relacionadas ao seu canal por meio de sites como DesignedByHumans, Teespring ou RedBubble.

O streamer do Twitch Wild4Games explica as inúmeras maneiras pelas quais até mesmo os streamers novatos podem ganhar dinheiro com o Twitch neste vídeo:

Gerenciando sua receita de videogame

Fazer chover jogando videogame pode ser sua principal preocupação. Mas é importante pensar em como você administrará seu dinheiro assim que ele começar a entrar. Como você está fazendo algo que ama, pode se sentir tentado a pensar em sua renda como dinheiro de graça. Mas renda é renda, não importa como você a ganhe, por isso é importante estabelecer alguns bons hábitos financeiros quando você ainda é um streamer novato.

Isto é especialmente importante na criação de conteúdo, onde é tentador usar toda a sua renda para investir em tecnologia de ponta. MimikoBaker explica:

“Existem muitas tecnologias incríveis que podem realmente ajudar na qualidade ou facilidade do streaming, mas elas definitivamente têm um preço premium para quem está começando. Por exemplo, agora tenho uma tela verde retrátil incrivelmente bonita que adoro, mas antes eu tinha fiz o meu próprio barato com cano e cortina, e quando comecei nem usei uma tela verde todos. Ter vários monitores, iluminação especial ou um fone de ouvido ou teclado estilisticamente agradável é ótimo, mas o custo pode aumentar rapidamente.”

Aqui está o que você precisa fazer para garantir que você administre seu dinheiro com sabedoria:

Orçamento de renda irregular

Esteja você usando seu dinheiro de streaming como complemento de um trabalho tradicional ou tentando ganhar a vida em tempo integral com atividades paralelas, é importante criar um orçamento para seus altos e baixos renda. Isso pode evitar que você fique oscilando entre a festa e a fome à medida que sua renda flutua.

O objetivo de orçamentar a renda irregular é criar um “contracheque” constante que você mesmo paga. Para fazer isso, você pode começar capturando uma renda extra – ou seja, dinheiro que entra e que você não precisa para pagar suas contas. Isso é mais fácil quando você está apenas começando como streamer, já que toda a sua renda parece “extra”, embora exija disciplina.

Quando você começar a receber dinheiro pelos seus jogos, abra uma conta poupança de alto rendimento para guardá-lo. Continue construindo essa conta à medida que você continua ganhando.

Veja também:As melhores contas poupança online de alto rendimento

Essa conta poupança será de onde virá o seu “contracheque” mensal. Depois de criar a conta ao longo de vários meses, você pode começar a transferir automaticamente o valor necessário para gastos mensais regulares para sua conta corrente. Este sistema garante que você tenha o dinheiro necessário todos os meses, mesmo se tiver meses de baixa renda.

Se esse tipo de orçamento parece menos divertido do que um tratamento de canal, não se preocupe. A plataforma de orçamento YNAB pode ajudá-lo a suavizar sua renda irregular dessa maneira, sem parecer uma tortura.

Leitura adicional:Quatro regras para orçamentar do YNAB

Considerações fiscais