Nos últimos meses, o preço de tudo parece estar subindo, inclusive a energia. Com os preços subindo aparentemente sem fim na bomba de gasolina, você pode estar se perguntando como os preços chegaram a ser tão altos se eles vão cair novamente e o que tudo isso tem a ver com a invasão russa de Ucrânia.

As respostas para todas essas perguntas não são simples. Mas, olhando para as causas-raiz, podemos entender melhor como esses problemas se desenvolverão e como os investidores devem responder.

A versão curta

- Os preços do gás estão em alta há algum tempo. Para entender por que os preços do gás são tão altos, você precisa perceber que os preços da energia já foram tão altos antes.

- A simples razão para o aumento dos preços tem a ver com a oferta e a procura. Juntamente com as mudanças nas políticas governamentais e a pressão do público para se concentrar na energia verde, e adicionar uma guerra com um grande produtor de petróleo, você tem uma fórmula para um aumento dramático nos preços.

- Para os investidores preocupados com o aumento dos preços da energia, há uma série de investimentos seguros a serem considerados, como ouro e títulos do Tesouro dos EUA.

Por que os preços do gás são tão altos?

Existem vários fatores interligados que explicam por que o petróleo começou 2021 a US$ 50 por barril e atualmente está em torno de US$ 108 por barril. Mas no final do dia, o petróleo, assim como qualquer commodity, é precificado com base na oferta e na demanda.

Enquanto o bloqueio repentino e quase instantâneo do mundo causou uma enorme redução na demanda, levando a preços negativos do petróleo pela primeira vez na história como petróleo produtores lutaram para fechar suas torneiras e encontrar armazenamento para todos os seus barris, os altos preços que vemos agora estão intimamente relacionados à parte de oferta do equação.

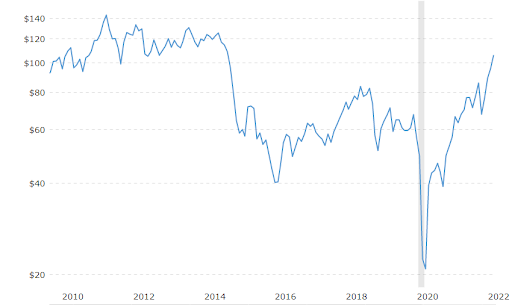

Preços do petróleo nos últimos 10 anos

Para entender completamente como o petróleo disparou, precisamos olhar para trás na última década.

Como você pode ver no gráfico acima, enquanto o preço do petróleo nos últimos cinco anos ou mais girava em torno de US$ 60 o barril, os preços de uma década atrás eram aproximadamente onde estamos agora. É importante ter isso em mente, pois a mídia fala sobre preços altíssimos: as commodities são sempre cíclicas, e já estivemos aqui antes. O que mais é importante notar é que, em 2014, os preços caíram mais de 50%.

O aumento de preços no início de 2010 veio no final da Grande Crise Financeira. Os preços do petróleo dispararam com a demanda chinesa e depois caíram para US$ 30 o barril, à medida que as economias de todo o mundo desaceleravam. No entanto, o preço do petróleo rapidamente se recuperou devido aos protestos da Primavera Árabe que eclodiram em todo o Oriente Médio.

Essas revoltas levaram os mercados de petróleo a se preocuparem com choques de oferta. E esses medos se tornaram realidade quando a guerra civil na Líbia eclodiu em 2011, acabando com a produção de petróleo. As sanções iranianas às importações de petróleo apertaram ainda mais o mercado.

Os preços caíram ainda mais devido à tecnologia de xisto (fracking). Este novo método de perfuração de petróleo em locais antes impossíveis a um preço mais barato levou os Estados Unidos a se tornarem o maior produtor de petróleo em 2018. Os mercados mundiais rapidamente transbordaram com a oferta de petróleo, levando a um declínio acentuado no preço.

Uma onda de falências atingiu o mercado em 2015 mas muitos continuaram a perfurar como meio de sobrevivência. Tudo isso veio à tona quando ocorreu a grande paralisação pandêmica de 2020.

O Impacto da Pandemia nos Preços do Petróleo

Pré-Covid, a demanda global por petróleo era de 99,7 milhões de barris por dia. Mas com a paralisação mundial, a demanda foi reduzida em aproximadamente mais de 20 milhões de barris, uma queda de 20% na demanda em um mês. Posteriormente, os preços do petróleo caíram de US$ 45 para US$ 20 o barril, um preço em que apenas produtores tradicionais, como a Saudi Aramco, conseguiram produzir com lucro. Sem surpresa, uma séria onda de falências seguiu o exemplo.

Se isso não bastasse, a demanda pública por uma conformidade ESG mais séria em seus investimentos levou os bancos a reduzir significativamente seu crédito para empresas de petróleo e gás.

Muitas empresas petrolíferas internacionais começaram a repudiar publicamente o investimento em ativos petrolíferos, com empresas como a BP rebranding como uma empresa de energia verde. Todos esses fatores juntos reduziram significativamente os gastos de capital na indústria, que normalmente são necessários para manter o mesmo nível de produção.

Reabertura

No final de 2021, os países começaram a reabrir suas economias em massa. Isso levou a um grande aumento na demanda por gasolina, pois as pessoas começaram a dirigir e viajar mais. A questão, no entanto, era que, a essa altura, todo o suprimento acumulado havia sido amplamente consumido e as empresas de petróleo não estavam perfurando o suficiente para acompanhar.

Várias explicações foram dadas sobre por que as empresas petrolíferas continuaram a produzir subprodutos, apesar do aumento da demanda. Recentemente, a equipe de Biden na Casa Branca afirmou que sua falta de produção tinha tudo a ver com ganância. Afinal, quanto menos eles produzem, mais altos são os preços do petróleo e mais dinheiro eles podem ganhar.

A verdadeira razão pode ser um pouco mais complicada. Ondas de falências levaram a potenciais ativos de petróleo inativos. E quando o presidente Biden assumiu o cargo, ele congelou todas as novas licenças de perfuração de petróleo e gás em terras federais.

A explicação final para a falta de produção foi que as empresas petrolíferas se tornaram muito mais conservadoras fiscalmente e avessas ao risco. Em vez de arriscar perfurando um novo local, eles preferem produzir o que têm e pagar as dívidas. Ou prefeririam devolver capital aos acionistas do que atrair fogo por produzir mais.

Todos esses fatores se combinaram para fazer com que os óleos subissem constantemente. Mas a invasão da Ucrânia pela Rússia realmente colocou as coisas em ação.

A invasão russa da Ucrânia

A Rússia produz aproximadamente 10% do petróleo global anualmente, colocando-o entre os três maiores produtores mundiais, atrás dos EUA e da Arábia Saudita. Portanto, se algo acontecer com a capacidade de produção da Rússia, isso terá ramificações significativas para praticamente todos os países do mundo.

Foi exatamente isso que aconteceu quando os países ocidentais emitiram uma série de sanções à Rússia, incluindo a proibição dos EUA às importações de petróleo russo. A proibição do SWIFT à Rússia também restringiu seu comércio de energia. E muitas empresas de transporte de petróleo estão se recusando a comprar petróleo russo, mesmo com desconto, por medo de serem pegos na mira de sanções adicionais.

Isso realmente resume como o petróleo passou de um número negativo para o preço mais alto em mais de uma década, tudo em poucos anos. O preço negativo foi resultado de um choque de demanda completamente inesperado. E o preço altíssimo de hoje é o resultado de um choque de oferta completamente inesperado.

Como os investidores devem responder à crise de energia?

O que os investidores podem fazer para proteger seus portfólios contra esses tipos de movimentos drásticos de preços? Existem algumas opções que os investidores podem considerar adicionar aos seus portfólios.

Invista em Estoques de Energia

A melhor solução às vezes é a mais simples. Uma opção é investir diretamente em empresas de energia. Até agora, esta tem sido a maneira mais lucrativa de jogar a tendência de preços mais altos do petróleo. À medida que os preços da energia sobem, aumenta os lucros das empresas petrolíferas. É claro que o espaço de energia é muito variado, com empresas altamente alavancadas e grandes petrolíferas. Se você deseja correlação com os preços do petróleo, evite grandes empresas de petróleo como BP e Shell, que estão se afastando ativamente do petróleo.

Para quem tem medo de investir em um setor tão volátil, existem maneiras de comprar uma diversificada desses negócios, como ETFs.

Saiba mais >>>Como investir em petróleo

Compre títulos indexados à inflação

Para investidores receosos de investir em uma indústria tão cíclica que é garantida a cair assim que sobe, uma opção viável a considerar é o TIPS, ou os títulos vinculados à inflação do Tesouro dos EUA. Muitos investidores ignoraram os títulos devido a mais de uma década de taxas de juros ultrabaixas. Isso é ainda mais verdadeiro agora que a inflação está acima da taxa de juros de todos os títulos.

No entanto, as TIPS ignoram essa fraqueza do vínculo e a transformam em uma força. Seus pagamentos são automaticamente ajustados à taxa de inflação. Isso significa que os investidores obtêm a proteção dos títulos dos EUA em tempos de crise, juntamente com a proteção contra a inflação. Uma tesouraria de 10 anos rende atualmente cerca de 2%. Compare isso com a última leitura do IPC, que é uma forma de o governo dos EUA medir a inflação, dando uma leitura de 7,5% de inflação anualizada. Se você possui TIPS, seu princípio aumenta junto com a inflação, dando a você um retorno muito mais atraente do seu dinheiro.

Leitura: Investir em Títulos do Tesouro

Encontre empresas com um fosso

Durante períodos inflacionários, Warren Buffett recomenda procurar empresas que tenham “fossos econômicos”. Os fossos econômicos são posições de mercado únicas que permitem que as empresas aumentem os preços sem perder clientes.

Isso é fundamental durante períodos de alta inflação, pois quase todo mundo estará aumentando os preços. Por sua vez, muitas empresas perderão clientes, enquanto ainda terão que lidar com o aumento dos custos dos produtos vendidos. Mas as empresas que têm grandes margens brutas podem absorver uma queda na lucratividade.

Considere comprar metais preciosos

Finalmente, temos os metais preciosos, que há milhares de anos são vistos como uma proteção contra a inflação. Por que focar na inflação quando estamos falando de preços de energia? Porque os preços da energia estão diretamente correlacionados com a inflação, já que a gasolina representa uma porcentagem comparativamente grande de nossos gastos. Geralmente, os altos preços da energia podem ser um grande fator nos altos números da inflação.

A maneira de se proteger contra a inflação tem sido tradicionalmente os metais preciosos, dos quais o ouro sempre foi o mais popular. Embora o ouro tenha subido menos do que outras commodities no último ano, ele tem o benefício adicional de ser um ativo que sempre aumenta em tempos de pânico. Vimos isso durante o início da invasão da Ucrânia pela Rússia, que elevou o preço do metal amarelo.

Portanto, se você é um investidor preocupado com choques imprevistos ou má gestão do banco central, bem como preços de energia consistentemente altos, vale a pena considerar o ouro.

Saiba mais >>>Como investir em ouro

Os altos preços da energia vieram para ficar?

O acima é provavelmente a terceira pergunta mais importante que os investidores devem se perguntar. Embora eu não possa dar uma data exata para quando os preços da energia podem voltar a cair, uma coisa importante a ser lembrada é que a energia é uma commodity. E como todos commodities, é, em última análise, cíclico.

O velho ditado “a cura para os preços altos são os preços altos” é especialmente verdadeiro quando se trata de petróleo. A um determinado preço, todas as razões que demos para os produtores de petróleo não estarem produzindo mais vão pela janela. E a perfuração começará à esquerda e à direita. E é provável que, após a conclusão do conflito Rússia-Ucrânia, o petróleo russo em algum momento volte ao mercado. Infelizmente, é impossível saber quando isso vai acontecer.

Tudo isso acabará levando à queda dos preços do petróleo. E com o governo dos EUA mais focado em energia verde do que nunca, podemos até vê-lo permanecer indefinidamente. Mas quando essas correções ocorrerão e que impacto elas terão na inflação mais ampla permanecem um mistério.