“Compramos tudo com dinheiro” - disse nenhum CEO de sucesso jamais. Esqueça o sistema de envelope. Estou falando sobre um sistema que todas as empresas Fortune 500 entendem. Dinheiro é dinheiro, não importa se estamos falando de negócios ou finanças pessoais. Como resultado, devemos aplicar o mesmo sistema que as empresas Fortune 500 usam às nossas finanças pessoais para ter o mesmo sucesso.

“Compramos tudo com dinheiro” - disse nenhum CEO de sucesso jamais. Esqueça o sistema de envelope. Estou falando sobre um sistema que todas as empresas Fortune 500 entendem. Dinheiro é dinheiro, não importa se estamos falando de negócios ou finanças pessoais. Como resultado, devemos aplicar o mesmo sistema que as empresas Fortune 500 usam às nossas finanças pessoais para ter o mesmo sucesso.

Ciclo de conversão de dinheiro, ou CCC, é uma métrica importante que a alta administração usa para entender com que rapidez sua empresa pode converter o dinheiro em caixa em ainda mais dinheiro em caixa. Portanto, quanto mais rápido o dinheiro entrar e sair de empresas como Walmart e Apple, melhor será seu desempenho financeiro.

Aqui está a diferença: já que você e eu, escravistas de apostas, não podemos controlar quando nossos cheques de pagamento são depositados e não lidamos com contas recebíveis e giros de estoque, o CCC trabalha para nós da maneira oposta: não podemos controlar o caixa, mas definitivamente podemos controlar e nós devemos RETARDAR QUANDO SAI O DINHEIRO.

Então, toda empresa de sucesso paga suas contas integralmente no prazo, sempre. Não é uma questão de não pagar nossas contas, É UMA QUESTÃO DE COMO E QUANDO.

Vejamos a fórmula para aplicar este sistema em nossas finanças pessoais. Mas antes de irmos lá, deixe-me dar-lhe alguns itens de limpeza da casa:

Você tem que ter um orçamento

As empresas de sucesso têm um orçamento. Não é ciência do foguete, mas é extremamente importante no século em que vivemos, que você não precise mais sair de casa ou mesmo sacar a carteira para gastar dinheiro. Se você tiver problemas com planilhas do Excel antiquadas, aqui está um link para o melhor software financeiro para controlar seu orçamento.

Você tem que ter um fundo de emergência

Veja a quantidade de dinheiro desta “pouco”Empresa chamada Apple, Inc tem. Eles com certeza sabem a importância do dinheiro.

“Isso é $ 237.585.000” arredondado 🙂

Para economizar mais dinheiro, você precisa automatizar e separar. Aqui está o PORQUÊ! e Aqui está o COMO!

Você não pode gastar sua renda

Números simples que funcionam - 50/20/30

50% de sua renda em itens essenciais, 20% de sua renda em poupança e 30% de sua renda para você. Aqui está uma visão mais detalhada do que quero dizer.

Você deve pagar o saldo do cartão de crédito dentro do prazo

Sidekick: Não pague integralmente tornando o saldo do cartão de crédito zero. Pague tudo o que você deve do ciclo de faturamento do mês passado. O erro que as pessoas cometem aqui é que querem ser espertas e não dever nada no final do ciclo de fechamento de um cartão de crédito. Adivinha? Se você não tiver nada lá, um saldo zero, nada, a administradora do cartão de crédito pode não reportar o saldo do seu cartão ao bureau de crédito e isso não ajudará na sua pontuação de crédito para o seu futuro eu.

Não pague mais do que você precisa pagar. Não estou falando sobre o piso (saldo mínimo de pagamento de $ 36). Estou falando sobre o teto (do último ciclo CHEIO saldo de $ 3.673,36). Mais uma vez, quero dizer o valor que você gastou no mês passado e agora é devido.

“Sim, é da minha fatura do cartão de crédito”

Entendi? E que comece a diversão

Não é assustador acreditar que as pessoas são promovidas a perder sua capacidade de pensar por si mesmas e de fazer seus próprios pensamentos críticos? Então, alguns anos depois, parecemos estúpidos quando vamos solicitar uma hipoteca e não temos um histórico de crédito porque você está pagando tudo em dinheiro. Agora é sua vez de usar o sistema a seu favor e colher os benefícios como as empresas. Veja isso!

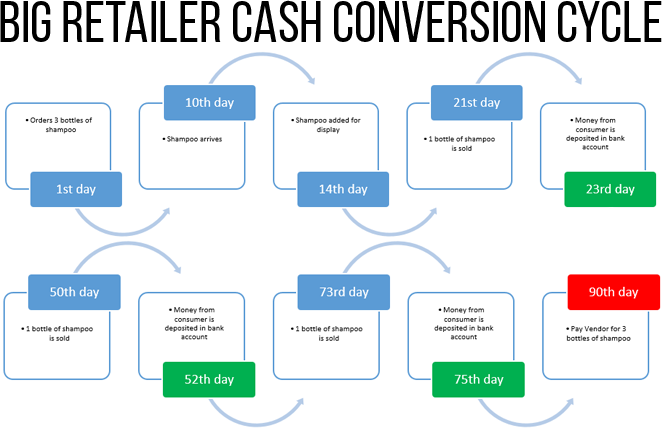

Esta GRANDE EMPRESA DE VAREJO (seu nome começa com um "W" para "ganhar") leva 2 dias para coletar o dinheiro que gastamos em mantimentos (caixas verdes)

No entanto, leva cerca de 90 dias para a BIG W pagar seus fornecedores pela mercadoria que comprou (Caixa Vermelha)

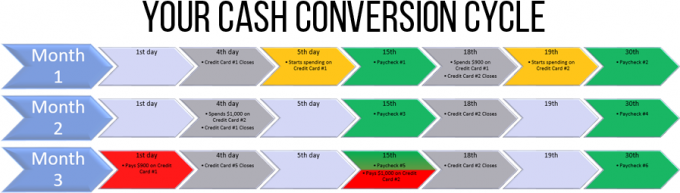

Agora, olhe para este gráfico.

Se o seu cheque de pagamento for depositado nos dias 15 e 30 de cada mês, como acontece com a maioria das pessoas, o dinheiro foi depositado em sua conta bancária 4 vezes (setas verdes)antes de você pagar os dois cartões de crédito (Setas vermelhas).

O SETAS CINZAS representam o ciclo de fechamento do cartão de crédito. A maioria dos cartões de crédito fecha 3 dias após a data de vencimento do pagamento.

O SETAS AMARELAS representam o dia em que você começa a gastar em cada cartão de crédito.

Aqui estão 5 etapas para implementar o CCC em suas finanças em menos de 30 dias!

Passo 1. Ter (abrir) 2 contas de cartão de crédito

Se você não tem cartões de crédito, solicite 2 cartões. Sempre que sua conta for configurada, altere as datas de vencimento para o dia 1º e o dia 15 de cada mês.

Se você tiver apenas 1 cartão de crédito, primeiro altere a data de vencimento para o dia mais distante da data de vencimento atual. Digamos que hoje seja dia 14. Altere a data de vencimento para o primeiro. Fazendo isso, você terá ciclos de faturamento de 1 1/2 para ganhar algum tempo para implementar o restante das dicas abaixo. Então, entretanto, solicite a abertura de um segundo cartão de crédito com a outra data de vencimento de escolha, neste cenário, o 15º.

Se você já possui 2 cartões de crédito, altere as datas de vencimento do pagamento para o primeiro e o dia 15, respectivamente.

Lembre-se dessas datas:

De 5 a 18, você gasta com seu Cartão de Crédito que vence no dia 1º.

De 19 a 4, você gasta com seu Cartão de Crédito que vence no dia 15.

Ambas as datas de vencimento levam em consideração cerca de 42 dias entre elas. São 42 dias que você colherá os benefícios de ganhar tempo.

Além disso, NÃO SE ESQUEÇA !!!

- Você tem um orçamento e o cumpre.

- Você paga o saldo total devido - os $ 3.673,36 da imagem acima.

Se você esquecer essas 2 noções, o sistema funcionará contra você.

Sempre se pergunte: O que um CEO de sucesso faria?

Passo 2. Some e divida seu orçamento em 2 categorias

Divida suas despesas mensais em 2 categorias: Despesas fixas e Despesas variáveis.

Despesas fixas são contas que você paga todos os meses, não importa o que aconteça a seguir. Isso inclui sua conta de telefone celular, serviços públicos, netflix, seguro (se você pagar mensalmente), inscrições em academias, etc.

Despesas variáveis são aquelas que você vai passar todos os meses mas o valor total pode variar. Fast food, mercearia, restaurantes, compras, combustível, suprimentos para casa e cuidados pessoais são alguns exemplos.

Depois de categorizar suas despesas pessoais nessas 2 categorias, some-as e compare o saldo total de cada categoria. O objetivo é estar o mais próximo possível de uma divisão 50-50.

Se você não puder fazer isso acontecer, não há problema em misturar essas duas categorias, mas, de preferência, mantenha o máximo possível de despesas fixas juntas.

Etapa 3. Pague tudo o que puder com seus cartões de crédito

Esta etapa é o pão com manteiga deste sistema. Eu realmente quero dizer isso! Você vai usar o ciclo do cartão de crédito para pagar todas as suas contas e atrasar a saída de dinheiro. É assim que você pode se beneficiar e se relacionar com o CICLO DE CONVERSÃO DE CAIXA.

Lembra do diagrama legal que mostrei sobre o shampoo? O BIG “W” nunca usou seu próprio dinheiro para pagar suas contas. Eles usaram o ciclo do dinheiro do consumidor e da mercadoria do vendedor para pagar o que compraram (como se você estivesse usando o dinheiro da operadora de cartão de crédito!)

Agora, você deve ter 2 cartões de crédito e todas as suas despesas mensais separadas em 2 categorias com saldos totais iguais de 50-50.

2 categorias + 2 cartões de crédito = Isso mesmo!

Pague cada uma dessas categorias com os respectivos cartões de crédito. Lembre-se sempre das datas de vencimento e da data que você deve gastar em cada cartão.

As datas mencionadas acima fazem 2 coisas por você: primeiro, ajuda a se controlar nas despesas variáveis. Em segundo lugar, ele protegerá seu dinheiro arduamente ganho dentro de sua conta bancária por mais tempo. O dinheiro só sai quando você paga seus cartões de crédito no primeiro e no dia 15 de cada mês.

Passo 4. Deposite diretamente seu cheque de pagamento em uma 2ª conta de poupança

A estrutura perfeita tem que ter um lugar perfeito para trabalhar. Não se confunda com o tipo de conta. Eu a chamei de “Conta Poupança Operacional”. É aqui que o seu dinheiro entrará e sairá. Seus cheques de pagamento são depositados diretamente nesta conta e seus cartões de crédito são pagos a partir desta conta.

Você deve ter uma conta poupança VERDADEIRA para grandes despesas e para um fundo de emergência. Lembre-se, automatize e separe!

Eu pessoalmente uso o Ally Bank - ele tem uma das maiores taxas de juros e adoro o atendimento ao cliente. Normalmente, em menos de 5 minutos, estou falando com uma pessoa real do outro lado do telefone.

Este não é um monopólio, então você pode usar qualquer banco online de sua escolha. Certifique-se de que eles oferecem uma alta taxa de juros competitiva pelo seu dinheiro arduamente ganho. Aqui está um link para isso!

A receita de juros que você ganha é calculada diariamente. Então, o mais alto seu saldo diário em sua Conta Poupança Operacional e quanto mais seu dinheiro fica nessa conta, o melhor para você.

Deixe sua conta corrente para contas que não podem ser adicionadas a cartões de crédito, como pagamentos de hipotecas, e para despesas em dinheiro incomuns. Alguns locais ainda pensam que vivemos na década de 1950 e não aceitamos cartões de crédito como forma de pagamento.

Você pode depositar em sua conta corrente mensalmente com uma transferência online rápida e fácil de sua Conta Poupança Operacional.

Porque as regras são burras, você só recebe 6 transações para retirar o dinheiro de sua Conta Poupança Operacional. Não se preocupe, você tem muitos movimentos para trabalhar dentro desta estrutura.

1 movimento para pagar seu cartão de crédito devido no primeiro dia.

1 movimento para pagar seu cartão de crédito com vencimento no dia 15.

1 movimento para financiar sua conta corrente.

e 3 movimentos extras para fazer o que quiser.

CHECKMATE !!!

Etapa 5. Automatize tudo !!!

Eu escolho a liberação em vez da complicação. Você tem coisas melhores para fazer com seu tempo. É isso que eu faço para viver e não gosto de pagar contas. Isso me irrita. Então, eu entendo você. Você, PT, sua equipe e eu temos capacidade intelectual valiosa para usar durante o mês e odeio desperdiçá-la me preocupando com o vencimento das contas. Esta é a minha pergunta que menos gosto de ouvir:

“Eu paguei esta conta no mês passado?”

Você está se liberando para fazer as coisas que ama e não corre o risco de receber uma multa por atraso adicionada a todas as suas contas. Aqui está o que você precisa fazer:

Primeiro, converse com seu empregador e diga a ele que deseja alterar o número da sua conta de depósito direto em cheque de pagamento. Forneça a eles o roteamento e o número da conta de sua nova “Conta Poupança Operacional” criada na Etapa 4.

Em segundo lugar, automatize seus pagamentos com cartão de crédito (1º e 15º de cada mês) que você criou na etapa 1. Acesse o site da sua operadora de cartão de crédito e selecione auto-draft. Siga as etapas indicadas para adicionar uma conta para pagar a fatura do cartão de crédito.

Agora, faça um rascunho automático de tudo o que puder a partir da etapa 3. Acesse o site do fornecedor de suas contas mensais fixas e escolha o pagamento automático como opção de pagamento. Adicione o número do seu cartão de crédito e clique em OK. A maioria, senão todos, os fornecedores oferecem o pagamento automático como uma opção - é um negócio inteligente. Para eles, saber que você vai pagar pontualmente e sempre, é o ciclo de conversão de caixa no seu melhor.

PARABÉNS!!! AÍ ESTÁ...

VOCÊ APENAS PROMOTOU SUAS FINANÇAS PESSOAIS

PARA UM EMPREENDIMENTO DE NEGÓCIOS !!!

Para você e eu e todos os negócios lá fora, DINHEIRO É UM ATIVO. É algo que você possui que gera mais dinheiro, mais receita. Portanto, SOMOS TODOS OS GESTORES DE ATIVOS!!! Se você fosse dono de uma empresa e um de seus gerentes estivesse fazendo um trabalho ruim no gerenciamento de seus ativos, você não o despediria imediatamente?

Se você seguiu essas etapas, acabou de implementar uma estrutura onde:

- Você colhe os benefícios de recompensas em dinheiro de volta em dois cartões de crédito,

- Você realmente entende para onde seu dinheiro está indo, dividindo suas despesas mensais em 2 categorias,

- Você está gastando conscientemente entre 2 cartões de crédito, dependendo do dia de hoje,

- Você está acelerando a entrada de dinheiro em sua Conta Poupança Operacional,

- Você se libertou do incômodo de pagar contas,

- Você liberou mais tempo para ficar com sua família, amigos e

- Você se instruiu sobre como o dinheiro realmente funciona.

Não tenha medo se você tiver a mentalidade de "Saia da dívida e pague com dinheiro". Você está pagando tudo o que deve em dinheiro - a única diferença é QUANDO! Quando o dinheiro está saindo de sua conta bancária. Você está pagando todas as suas contas de cartão de crédito em dia e tudo o que deve todos os meses se seguir as diretrizes mencionadas acima.

Esta estrutura é implementada em todas as empresas Fortune 500. Devo lembrá-lo de que eles são as empresas mais bem-sucedidas do PLANETA?

Dê um upgrade nas suas finanças pessoais!