Oem 27 de março, o presidente Trump assinou o CARES Act em lei. Ele fornece mais de US $ 2,2 trilhões de alívio financeiro para indivíduos e proprietários de empresas que estão sofrendo com o desligamento do coronavírus.

A Lei CARES é uma legislação abrangente que apresenta uma ampla gama de programas de alívio econômico. Mas também instrui o Departamento do Tesouro a enviar pagamentos diretos aos cidadãos dos Estados Unidos. Cada cidadão elegível receberá um cheque de estímulo de $ 1.200 e as crianças receberão $ 500. Leia nosso artigo sobre as verificações de estímulo.

Solteiros que ganham menos de $ 75.000 por ano se qualificam para o cheque de estímulo de $ 1.200, enquanto casais sem filhos receberão o valor total se sua renda combinada for inferior a $ 150.000. O pagamento diminui a partir daí em $ 5 para cada $ 100 que você fizer, até que seja interrompido completamente. O secretário do Tesouro diz que os pagamentos podem aparecer dentro de três semanas a partir de agora, se o IRS já tiver suas informações de depósito direto.

Essas regras significam que uma família de quatro pessoas que ganha menos de US $ 150.000 por ano pode esperar que um cheque de estímulo de US $ 3.400 chegue em sua conta bancária muito em breve. Essa é uma grande mudança. Mas como deve gastar seu cheque de estímulo?

Abaixo, exploramos as 5 melhores e piores maneiras de gastar seu cheque de estímulo, especificamente se você possui um negócio ou dirige um negócio paralelo.

As 5 piores maneiras de gastar seu cheque de estímulo como proprietário de uma empresa

Vamos começar com as piores maneiras de gastar seu cheque de estímulo. Você deve pensar duas vezes antes de usar seu cheque para fazer qualquer uma das cinco coisas listadas abaixo.

1. Faça Folha de Pagamento

Embora seja admirável que você considere usar seu cheque de estímulo pessoal para pagar funcionários, a maioria dos proprietários de empresas ficaria melhor ao se inscrever para o Programa de proteção de cheque de pagamento (PPP).

Todos os proprietários de pequenas empresas com menos de 500 funcionários podem se inscrever para PPP. Se aceito, você pode receber um empréstimo SBA de até 2,5 vezes suas despesas mensais qualificadas, o que inclui folha de pagamento, aluguel, pagamentos de serviços públicos e prêmios de seguro saúde. E a parte mais surpreendente sobre os empréstimos de PPP é que 8 semanas de despesas de qualificação serão totalmente perdoadas. A opção de perdão essencialmente transforma o empréstimo PPP em uma concessão.

O Programa de Proteção ao Cheque de Pagamento apresenta uma oportunidade incrível de continuar pagando seus funcionários durante este período difícil. Para saber mais sobre PPP e seus vários requisitos e restrições, verifique nosso guia completo.

2. Compre um carro da empresa

Sim, seu cheque de estímulo pode ser dinheiro suficiente para servir como entrada em um carro. Mas comprar um carro novo (seja para uso pessoal ou comercial) também seria adicionar um novo obrigação de dívida para com sua vida. E isso é algo que você provavelmente vai querer evitar durante estes tempos incertos.

Esta regra geral pode ser expandida para qualquer tipo de negócio ou despesas pessoais. Se você pode usar seu cheque de estímulo para comprar itens necessários gratuitamente, vá em frente. Mas usar o dinheiro como entrada para empréstimos parcelados em móveis, eletrodomésticos ou equipamentos só servirá para tornar o orçamento do próximo mês ainda mais apertado.

3. Pague mais para seus empréstimos federais para estudantes

Como resultado da Lei CARES, os pagamentos de empréstimos estudantis federais são pausados pelos próximos 6 meses com 0% de juros. Você nem mesmo precisa fazer uma solicitação ao seu gestor de empréstimos. Eles simplesmente pararão de debitar automaticamente em sua conta bancária.

Esses 6 meses de falta de pagamento irão contar como pagamentos para programas de perdão, como o perdão do empréstimo de serviço público (PSLF). E se os seus empréstimos estudantis estiverem inadimplentes, essas 6 inadimplências também contarão como pagamentos para programas de reabilitação.

Nessas condições, você não deve apenas evitar pagamentos extras de empréstimos estudantis, mas até mesmo o o dinheiro que você normalmente gasta todos os meses em empréstimos estudantis deve ser desviado para fundos de alta prioridade despesas.

4. Reserve uma viagem para o início do verão

Seja para negócios ou lazer, pagar pela viagem agora é uma jogada arriscada. Quem sabe quando as restrições de viagens relacionadas ao coronavírus serão suspensas. Poderíamos ter mais vários meses de bloqueios.

Muito antes de COVID-19 ser uma grande preocupação nos EUA, eu tinha uma viagem de negócios planejada para o início de maio. Claro, a reunião foi posteriormente cancelada. As boas notícias? Minha passagem aérea da Southwest foi "reembolsada". As más notícias? Os fundos só podem ser usados em um voo futuro. E quem sabe quanto tempo vai demorar até que eu precise (ou seja capaz) de voar novamente.

Uma situação semelhante aconteceu comigo com os ingressos para shows que comprei para o aniversário do meu irmão. O show foi adiado um ano inteiro. No entanto, em vez de me devolver meu dinheiro, a bilheteria diz que vai transferir os fundos para um novo ingresso para o show do ano que vem. É um ano inteiro em que não poderei usar esse dinheiro para despesas mais essenciais!

Sim, voos, hotéis e passagens estão muito baratos agora. Mas reservar viagens não será uma jogada inteligente no futuro próximo.

5. Compra de investimentos especulativos

Como falaremos na próxima seção, este é um ótimo momento para comece a investir no mercado de ações. Mas você também precisa ter cuidado.

Em tempos de alta volatilidade do mercado, sempre há muitos palestrantes por aí incentivando as pessoas a fazerem escolhas de investimento arriscadas. Ao final de sua postagem no blog ou vídeo no YouTube, você pode estar totalmente convencido de que as ações da XYZ devem crescer 50% nos próximos 60 dias.

Mas este não é o momento para escolhas de investimento emocional automáticas. Não tente controlar o tempo do mercado, investir em ações individuais que você tem "certeza" que vai se recuperar rapidamente ou comprar um monte de opções de ações. Fique com sua estratégia de investimento de longo prazo, seja ela qual for.

5 melhores maneiras de gastar seu cheque de estímulo como proprietário de uma empresa

Agora que vimos as 5 piores maneiras de gastar seu cheque de estímulo, vamos jogar a moeda. Aqui estão 5 ótimas maneiras de gastar seu cheque de estímulo que não o deixará com arrependimentos.

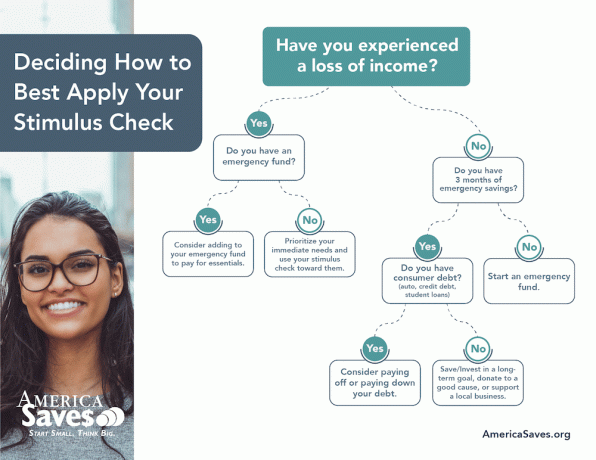

1. Aumente seu fundo de emergência

Se a crise do COVID-19 trouxe validação para qualquer conselho de finanças pessoais, é a necessidade de fundos de emergência. De acordo com o Federal Reserve, os consumidores devem ter como objetivo ter pelo menos três meses de despesas em seus fundos de “dias chuvosos”. Mas muitos especialistas dizem que três a seis meses de despesas é uma meta melhor.

Ainda assim, o Federal Reserve diz que apenas cerca de metade dos americanos economizou o suficiente para cobrir uma perda de empregos de três meses. Se o seu fundo de emergência não estiver onde deveria estar, você pode ter uma oportunidade muito em breve de aumentá-lo em US $ 1.200 ou mais. Embora você possa se sentir tentado a gastar esse dinheiro em outras coisas, guardá-lo pode reduzir sua ansiedade e, ao mesmo tempo, proteger melhor sua família.

Além de adicionar seu cheque de estímulo ao seu fundo de emergência, você pode querer reavaliar onde seu fundo de emergência está localizado. Se você o tem guardado em uma conta de poupança típica, você está ganhando apenas 0,07% APY em seu dinheiro. Mas um conta poupança de alto rendimento (Como Banco CIT) ou um Bonds dignos conta poderia render 1,5% a 5% APY. Saiba mais sobre como construir seu fundo de emergência.

2. Contribua para o seu plano de aposentadoria autônomo

Nunca houve um momento melhor para começar a investir no mercado de ações. Por quê? Porque todo o mercado está à venda agora mesmo! (Verificação de saída Melhoramento ou Dólar Foguete para suas opções de investimento roboadvisor.)

Portanto, se você já tem seu fundo de emergência, contribuir com seus US $ 1.200 (ou mais) para seu plano de aposentadoria autônomo seria uma jogada muito inteligente. E se você ainda não abriu uma conta de aposentadoria por conta própria, agora seria um ótimo momento para fazê-lo.

Quer você escolha um SEP-IRA, um SIMPLE IRA ou um Solo 401 (k), cada um deles vem com limites de contribuição mais altos do que IRAs individuais. E os vigaristas também podem abrir planos de aposentadoria autônomos! Não tem certeza de qual plano de aposentadoria autônomo é certo para você? Este guia o ajudará a decidir.

3. Saldar dívidas de cartão de crédito

Pagar dívidas de cartão de crédito pode ser uma das maneiras mais eficazes de gastar seu cheque de estímulo. De acordo com o Departamento de Pesquisa Econômica do Federal Reserve, a taxa de juros média nos cartões de crédito que são avaliados com juros de 16,88%.

Mas isso é apenas o média. Dezenas de americanos estão pagando bem mais de 20% APR em seus saldos de cartão de crédito. Portanto, ser capaz de eliminar um, dois ou três mil dólares em dívidas de cartão de crédito de uma só vez pode economizar muito dinheiro com o tempo em taxas de juros.

Além de suas altas taxas de juros, é mais difícil colocar os pagamentos com cartão de crédito em pausa. Embora muitos mutuários de hipotecas e empréstimos estudantis estejam recebendo alívio agora, seus cartões de crédito provavelmente continuarão a acumular e a juros compostos a cada dia. Portanto, livrar-se dessa dívida o mais rápido possível é quase sempre uma decisão financeira inteligente.

Se você não conseguir pagar o saldo total de seu cartão de crédito com o cheque de estímulo, considere abrir um cartão de transferência de saldo de 0%. Para dicas sobre como encontrar o cartão de transferência de saldo certo, confira nosso guia completo para encontrar e usar cartões de crédito com sabedoria.

4. Invista em você mesmo

Se o seu negócio está lento agora ou o seu estado está sob um pedido completo de “ficar em casa”, você provavelmente tem mais tempo disponível do que o normal. Uma ótima maneira de gastar esse tempo extra seria fazer um curso que ensina como ganhar dinheiro extra ou Comece o seu próprio negócio online.

Por exemplo, talvez você queira usar seu conhecimento de finanças pessoais para ajudar as pessoas durante este momento difícil. Se sim, você poderia inscreva-se na Financial Coach Academy para aprender como se tornar um treinador financeiro. Ou se você gostaria de trabalhar em casa como assistente virtual, você pode faça o curso de $ 10K VA de Kayla Sloan. Ou você poderia aprender como ganhar dinheiro no Etsy.

Em minha própria vida, pagando algumas centenas de dólares por um curso de escritor freelance me ajudou a construir um negócio de escrita de 6 dígitos. Existem muitos recursos por aí que podem ajudá-lo a começar seu próprio trabalho para ganhar dinheiro. Portanto, não tenha medo de usar parte de sua verificação de estímulo para aproveitá-los.

5. Devolva

Se suas finanças pessoais e seus negócios estão em boa forma agora, talvez você pudesse verificar alguns de seus estímulos para ajudar outras pessoas que não foram tão afortunadas. Basta dar uma olhada rápida em sua comunidade e você com certeza encontrará muitas maneiras de ajudar.

Uma ideia seria doar para o banco de alimentos local. Ou você pode fazer uma contribuição extra para sua igreja ou para uma instituição de caridade favorita. Como alguém que tem família no ministério, sei que muitas igrejas estão lutando agora!

Os restaurantes e varejistas locais também estão sendo atingidos. Talvez você possa pré-comprar cartões-presente para seus pontos locais favoritos. Isso ajudaria os proprietários de negócios a conseguirem o dinheiro tão necessário agora. E você, por sua vez, teria vales-presente para gastar assim que restaurantes e lojas reabrissem.

The Bottom Line

Existem inúmeras maneiras de gastar seu cheque de estímulo. E há muitas maneiras boas (e ruins) que não foram abordadas neste artigo. Mas o ponto geral é pensar com você como gastar seu cheque para ter certeza de que suas escolhas estão alinhadas com seus objetivos presentes e futuros.

Uma boa notícia é que os contratos independentes ou trabalhadores da economia gigantesca que perderam seus empregos se qualificam para adicional dinheiro do governo na forma de seguro-desemprego. Saiba mais sobre como conseguir desemprego se você for autônomo.

Como você está gastando sua verificação de estímulo?

foto por Artem Beliaikin no Unsplash

Clint Proctor é o fundador da Carteira Wise Guy e um escritor freelance. Você pode encontrar seu trabalho em Business Insider, US News, Forbes, Yahoo Finance, Credit Karma, Student Loan Planner e muitos outros sites de notícias e blogs.