HVocê está pensando em economizar para as despesas futuras da faculdade do seu filho?

Você está curioso para saber se deve começar com um plano de poupança de 529 faculdades?

Levei três anos desde o momento em que comecei a pensar em criar um plano de poupança para 529 faculdades para realmente abrir um. É um daqueles grandes check-offs financeiros que parecem nos iludir... até que seja tarde demais.

Se você é como eu, provavelmente também está lutando contra essa grande decisão da vida e não está fazendo muito. Mas aqui está você. Lendo este guia. Então, vamos fazê-lo! De verdade dessa vez.

Tenho certeza de que este guia lhe dará tudo o que você precisa para entender 529 opções de planos de poupança para universidades e abrir um para seu (s) filho (s) hoje!

Afinal, eu sou a prova de que você pode fazer isso. Agora tenho 529 planos de poupança para a faculdade abertos para cada um dos meus três filhos e estou automaticamente contribuindo com uma pequena quantia a cada mês para financiá-los. Nosso objetivo é financiar um ou dois anos de faculdade.

Dito isso, não estou contando apenas com minhas contribuições mensais. A vida é imprevisível. Mesmo que seja esse o caso, ainda queremos alcançar nossa meta de financiar parte das despesas da faculdade dos filhos. Para ter certeza de que tudo correrá de acordo com o planejado, backup minhas economias de 529 para a faculdade com seguro de vida.

O seguro de vida é para entes queridos. É um componente essencial para planejar seu futuro financeiro e o de sua família. Manter uma apólice de seguro de vida garante a realização de seus objetivos financeiros, mesmo após sua morte.

Ao decidir sobre um seguro de vida, você deseja uma apólice que cubra suas necessidades financeiras. Mas também um plano com um período que corresponda ao período de tempo que seu (s) filho (s) estão na faculdade. Outorgar oferece prazos de 10 e 20 anos, o que torna mais fácil e acessível encontrar um prazo que se adeque ao seu período de tempo.

Se você não está familiarizado com o Bestow, eles oferecem apólices de seguro de vida em minutos. Eles tornam mais rápido e fácil obter uma política usando dados para eliminar o incômodo de exames médicos. Você pode obter um orçamento grátis aqui.

Se eu posso fazer isso, você pode!

Aqui está um índice para contornar o guia rapidamente:

Índice

- O que é um plano 529?

- 529 Regras do Plano

- Planos de economia x pré-pagos

- 529 Calculadora de planos (veja o que é possível)

- Benefícios de um plano de poupança 529 para faculdades

- Desvantagens de um Plano de Poupança 529 College

- Quando iniciar um plano de economia de 529

- Você deve usar o plano do seu estado?

- Em que fundos você deve investir dentro do plano?

- Poupança para faculdade ou poupança para aposentadoria o que é mais importante?

- O que outro blogueiro / pais estão fazendo

- Perguntas mais comuns do plano 529

- Os planos 529 funcionam? Vamos dar uma olhada nas estatísticas

- Aumente suas chances de sucesso no plano 529

- Uma História de Sucesso

- Abra seu plano 529 em 5 minutos com CollegeBacker

Primeiro, vamos abordar o óbvio:

O que é um Plano de Economia para 529 College?

Um plano de poupança para faculdade 529 é um plano de poupança para despesas educacionais (em homenagem ao código tributário federal 529) estabelecido por estados ou instituições individuais. Eles são projetados para que você seja incentivado a ajudar a economizar para a educação de seu filho (faculdade ou escola comercial).

O incentivo vem em duas formas: a capacidade de economizar dinheiro sem impostos federais e a capacidade de receber uma dedução nos impostos estaduais (se você tiver um imposto estadual e usar o plano do seu estado).

Esses planos de poupança de 529 faculdades patrocinados pelo estado existem desde 1996, mas vêm ganhando popularidade real nos últimos anos.

O plano de poupança para 529 faculdades é uma espécie de Roth IRA do mundo das economias para faculdades. Ou seja, sua poupança aumenta com o imposto diferido e as retiradas são isentas de impostos, desde que você as use para despesas educacionais qualificadas.

Menos impostos. Mais economias para a faculdade. O que não é amar? 529s são realmente um bom negócio.

529 Regras do plano de poupança da faculdade

As regras são simples. Você pode contribuir com dólares após os impostos para o plano de sua escolha e retirar as contribuições e ganhos de investimento do plano a qualquer momento para despesas de ensino superior qualificadas usadas pelo beneficiário do plano (também conhecido como seu filho).

As contribuições são, portanto, limitadas ao valor necessário para pagar as despesas de qualificação do beneficiário. No entanto, como você verá abaixo, os fundos podem ser transferidos para outros beneficiários.

Observe que as regras do imposto sobre doações podem afetar suas contribuições e alguns estados limitam o valor da contribuição anual para seus planos. Tem perguntas mais sutis sobre as regras? Visite a página de perguntas e respostas do IRS sobre este assunto.

Planos de economia x pré-pagos

Existem dois tipos de planos de poupança para 529 faculdades: pré-pagos e poupança. É importante saber a diferença. Alguns estados oferecem um ou outro, ambos, ou um plano que combina os recursos.

Planos 529 pré-pagos

Planos 529 pré-pagos geralmente oferecem mais benefícios fiscais e desconto para faculdades naquele estado específico. Os planos pré-pagos são considerados anti-inflacionários, pois permitem que você economize para a faculdade com os preços de hoje.

Mas eles também vêm com mais restrições. Por exemplo, se você decidir usar um plano pré-pago em seu estado e, posteriormente, enviar seu filho para uma faculdade fora do estado, você perderá algumas das economias que conseguiu obter por estar em um pré-pago dentro do estado plano. Isso varia muito de acordo com o plano estadual.

Se você não tem um imposto estadual, como eu no Texas, então provavelmente deveria pesquisar planos de poupança apenas para lhe dar mais flexibilidade.

529 Planos de Poupança

529 Planos de Poupança são mais flexíveis. Normalmente, você pode usar esses tipos de planos em qualquer faculdade ou universidade credenciada no país. Por exemplo, resido no Texas e tenho um Plano de Poupança 529 com Ohio.

Como é um plano do tipo poupança, posso usar os fundos onde quiser, desde que seja para despesas de educação qualificadas.

É importante observar que você pode usar os dois tipos de plano. Veja a história abaixo de alguém que usou os dois tipos.

Calculadora do plano de poupança da faculdade 529 (veja o que é possível)

Vamos calcular o que é possível com um plano de poupança de 529 faculdades. A calculadora de plano de poupança de faculdade 529 simples, mas elegante, da CollegeBacker visualiza perfeitamente quais seriam os resultados de usar um plano de 529 para as despesas de faculdade do seu filho.

Liguei um hipotético e fiquei agradavelmente surpreso ao ver que, usando um plano de poupança de 529 faculdade para economizar regularmente para as despesas da faculdade do meu filho de cinco anos, poderei economizar US $ 3.000 adicionais quando ele estiver pronto para ir para a escola.

Experimente a calculadora do CollegeBacker.com por si mesmo.

As informações a seguir explicam os benefícios e riscos associados a essas contas.

Benefícios de um plano de poupança 529 para faculdades

Este método de economia para despesas da faculdade oferece benefícios além de incentivos fiscais e deduções:

- Os pais mantêm o controle do fundo. Isso é importante se você se preocupa com a possibilidade de seu filho decidir usar as economias da faculdade para uma viagem ou um carro novo. Você tem controle sobre a conta e decide quando e como o dinheiro será usado.

- Até que decida retirar o dinheiro de você, não terá que se preocupar em relatar informações em sua declaração de imposto de renda. O ano em que você retirar o dinheiro será a única vez que você receberá um formulário 1099 para relatar ganhos tributáveis ou não tributáveis.

- Esses planos oferecem flexibilidade. Você pode transferir seu investimento para outro plano de poupança 529 ou alterar o beneficiário (veja como abaixo) se seu filho não frequentar a faculdade ou receber bolsas de estudo para cobrir as despesas.

- A maioria dos planos de poupança para 529 faculdades permitem depósitos substanciais e qualquer pessoa pode contribuir, não apenas os pais do beneficiário. Avós, parentes e outros indivíduos podem contribuir para a educação de seu filho ao longo dos anos. Na maioria dos casos, não há restrições de idade ou limitações de renda para esses planos.

- Planos pertencentes a um dos pais ou outro doador não terão um impacto significativo na capacidade do seu filho de receber ajuda financeira federal. Isso porque a conta 529 é considerada um ativo "principal".

- Com as recentes mudanças no código tributário, 529 contas agora podem ser usadas para pagar até US $ 10.000 por ano de despesas educacionais de ensino fundamental e médio.

Desvantagens de um Plano de Poupança 529 College

Usar um plano de poupança para a faculdade 529 pode ser uma excelente maneira de colocar dinheiro de volta nas crescentes despesas da faculdade. Mas eles têm certos riscos ou penalidades.

- Retirar dinheiro para qualquer coisa que não seja despesas educacionais qualificadas aciona imposto de renda sobre os ganhos, bem como uma multa de 10%. Se você recebeu uma dedução do imposto estadual, pode ter que reembolsá-la também.

- Algumas faculdades levam em consideração planos de poupança para faculdades de 529 propriedades familiares ao determinar os beneficiários das bolsas de estudo.

- Certos planos de poupança têm altas taxas administrativas que podem reduzir seus ganhos. É muito importante revisar cuidadosamente todas as informações antes de se comprometer com um plano específico. Faça sua pesquisa, pesquise e compare os planos cuidadosamente para encontrar a melhor opção para sua família.

Quando iniciar um plano de poupança 529?

Apenas comece agora!

Não fique muito preso aos diferentes tipos de planos / contas. Basta escolher algo e ir em frente.

A verdade é que a maioria das pessoas lá fora espera até que seja tarde demais para começar a fazer qualquer coisa. E não é porque eles não tinham dinheiro. É porque eles pensaram sobre isso algumas vezes ao longo dos anos e nunca agiram - seja porque estavam confusos com as escolhas ou com preguiça de definir.

Se eles tivessem acabado de iniciar uma retirada automática de poupança para um CD ou conta poupança simples, estariam em melhor situação do que onde se encontram.

Eu costumava ser uma dessas pessoas. Por muito tempo, eu não tinha decidido sobre um lugar específico para guardar minhas economias da faculdade.

Na verdade, você pode abrir um 529 antes de seu filho nascer. Você só precisa se lembrar de mudar o beneficiário para seu filho assim que ele nascer e você receber um número de seguro social.

Você deve usar o plano do seu estado?

Se você mora no Texas como eu, sua situação é muito boa. Você não paga imposto de renda estadual.

Portanto, não há planos de faculdade que sejam particularmente vantajosos para os texanos, a menos que você esteja decidido a mandar seu filho para uma escola do Texas. Nesse caso, existem planos pré-pagos que podem ser melhores para você.

Resumindo, você está mais livre para olhar para o plano de outro estado. A maioria dos planos permite que você participe de seus planos e use os fundos em qualquer lugar.

Sendo esse o caso, a próxima coisa com que você precisa se preocupar são taxas, flexibilidade e opções de fundos. As publicações online estão sempre classificando 529s com base nesses fatores. Você pode examinar uma dessas listas e restringir suas escolhas, puxar o gatilho e começar a economizar.

Se você não tem um imposto de renda estadual como o meu, deve considerar o CollegeBacker como sua casa para o seu 529 College Saving Plan. Você não perderá nenhuma dedução usando o serviço de plano de poupança de faculdade 529 financiado por crowdfunding da CollegeBacker.

Relacionado: Ver nossa lista dos estados sem imposto de renda.

Em que fundos você deve investir dentro do plano?

Depois de configurar o plano de poupança para 529 faculdades, você precisará decidir em que investir.

A maioria dos planos oferece fundos com base na data ou idade. Essas contas de fundos ficam mais conservadoras à medida que seu filho envelhece.

Dessa forma, quando seu filho tiver 16 anos e o mercado quebrar, metade de seus investimentos não será realizada. Até então, você estará em investimentos mais conservadores.

Veja nosso guia para determinar a alocação de ativos adequada para o seu plano de poupança 529 da faculdade.

Tenha cuidado com os planos baseados na idade

Aqui está uma história rápida sobre como é importante definir o beneficiário correto em seu plano se você estiver usando fundos com base na idade.

Há alguns anos, eu estava lendo um r / finanças pessoais thread (ótimo lugar para conselhos de pf, a propósito) de alguém que está considerando o Plano de Poupança 529 de Ohio.

Eu sou um fã desse plano, então falei que achava que era um bom plano para mim, um texano, uma vez que não tenho uma dedução de imposto estadual a considerar.

Além disso, o plano CollegeAdvantage (como é comumente conhecido) vem com uma interface online fácil e, o mais importante, fundos de baixo custo da Vanguard.

O redditer passou a me perguntar sobre os diferentes fundos e qual eu escolhi.

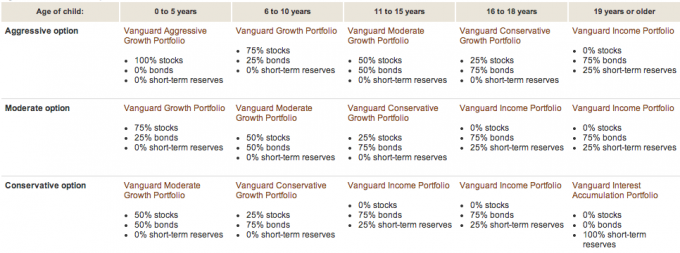

Eu compartilhei com ele que escolhi a opção Vanguard Aggressive Age-Based para minhas duas filhas. Ao estudar o plano no site Vanguard Eu descobri que a mistura de ações, títulos e dinheiro do fundo era com base na idade do beneficiário.

Aqui está uma análise visual do Vanguard:

Isso é algo que me lembro de saber com minha primeira filha. Mas de alguma forma esqueci ao abrir a conta 529 da segunda filha.

Veja, não tínhamos o SSN de nossa segunda filha ou mesmo a data de nascimento quando abrimos a conta. Na verdade, nós o abrimos usando minha esposa como beneficiária, antes do nascimento.

Quando minha segunda filha nasceu, tínhamos financiado a conta e já estávamos investidos no fundo por idade: 75% em títulos e 25% em dinheiro. Por que essa alocação? Porque minha esposa tem mais de 19 anos, obviamente!

Então, graças a este tópico do Reddit, percebi o erro dos meus métodos. Agora eu sei por que a conta da minha segunda filha teve um desempenho tão ruim em comparação com a da minha filha mais velha. Porque a conta da segunda filha estava em títulos e dinheiro! Tão embaraçoso. Aqui está a comparação de desempenho anual:

Filha # 1 (menor de 5 anos):

Filha # 2 (na verdade, com base na idade da Sra. PT - mais de 19 anos):

Assim que percebi isso, mudei o beneficiário do plano de poupança da faculdade 529, algo em que estava me arrastando porque não achava que importava.

Falei com CollegeAdvantage brevemente e eles me garantiram que, uma vez que eu alterei as informações do beneficiário os títulos / fundos em dinheiro seriam vendidos e a conta seria reinvestida em ações (com base nos menores de cinco anos suporte).

Isso certamente é algo que eu deveria ter feito há 2,5 anos. O bom é que temos mais 16 anos para fazer a diferença.

A moral da história é sempre dedicar um tempo para entender seus investimentos. Mesmo com as melhores intenções (como iniciar um plano de poupança para a faculdade 529 antes do nascimento de seu filho), erros podem ser cometidos.

Poupança para faculdade ou poupança para aposentadoria o que é mais importante?

Acho que é importante cuidar de suas necessidades de aposentadoria antes de considerar as economias para a faculdade. Não há empréstimos ou bolsas disponíveis para sua aposentadoria.

Não quer dizer que você precisa ter sua aposentadoria totalmente financiada antes de economizar para seus filhos. Você só precisa fazer a contribuição máxima necessária para ajudá-lo a atingir seus objetivos de aposentadoria e, então, pensar nas economias para a faculdade.

Esta é apenas a minha opinião. Você pode assumir uma postura diferente.

O milionário da porta ao lado não deve pagar pela faculdade de seus filhos

Eu tenho ouvido o Milionário ao lado ultimamente e os autores passam muito tempo falando sobre como os milionários (especificamente o próxima porta variedade) acabam usando sua riqueza para a educação de seus filhos (escolas particulares, faculdades).

Eles dizem que isso é um erro porque as crianças que recebem grandes presentes financeiros não são frugais com esse dinheiro.

Frugalidade é o que se credita por transformar pessoas comuns e trabalhadoras em milionários, para começar. Portanto, ao dar a seus filhos um grande presente financeiro, você os está privando de um dos fatores que os ajudarão a se tornarem milionários.

Eu acredito nessa abordagem. Sra. A PT acredita piamente nisso. O dinheiro que economizamos em nossos planos de poupança para a faculdade de 529 para nossos filhos será mais um suplemento. No momento, estamos colocando $ 75 por mês para cada criança em 529 planos de poupança para faculdades.

Com algumas contribuições globais e algum dinheiro de aniversário, provavelmente seremos capazes de ajudar nossos filhos com alguns semestres de faculdade.

Estamos entusiasmados em ver nossos filhos assumindo alguma responsabilidade pelo custo de sua educação. Eles podem fazer isso trabalhando, usando bolsas de estudo ou até mesmo fazendo pequenos empréstimos (aos quais não me oponho totalmente)

Veja também:Ensinando as crianças sobre dinheiro [o guia completo]

O que outro blogueiro / pais estão fazendo

Falei com alguns dos meus amigos e leitores de blogs e fiz a eles esta pergunta:

“Você atualmente usa ou planeja usar um plano de poupança universitária 529 para economizar para a educação universitária do seu filho? Se sim, por quê? Se não, por quê? ”

Sentido para Salvar - No momento, não temos um plano de poupança para a faculdade de 529 para nosso bebê. No momento, temos uma pequena conta de poupança para comprarmos coisas inesperadas que ele possa precisar. Assim que pagarmos nosso carro, aumentaremos nossas economias para a aposentadoria e abriremos uma conta poupança para a faculdade para ele. Espero que isso aconteça no próximo ano.

Nenhum crédito necessário - Eu não uso 529s para economizar para a faculdade, pelo menos agora. Tenho três filhos e estou trabalhando muito apenas para colocar $ 2.000 por criança em suas Contas de Poupança para Educação (ESAs). Se, em algum momento, eu estiver disponível para financiar totalmente seus ESAs e todas as nossas contas de aposentadoria, posso considerar a abertura de 529s.

Leia nosso artigo sobre o maneiras diferentes de economizar para a faculdade, que inclui ESAs.

Livre de Broke - Temos planos estaduais de poupança para faculdade de 529 para nossos dois filhos. O plano NYS é administrado pela Vanguard, conhecida por suas tarifas baixas. Também há uma boa escolha de fundos no plano. E, claro, temos uma redução em nossos impostos estaduais. Também gostamos da flexibilidade de como o dinheiro pode ser usado quando nossos filhos estão na faculdade.

Carteira amplamente aberta - No momento, não estou economizando para a faculdade do meu filho porque não acho que a faculdade deles deva ser antes da minha aposentadoria. E não estou economizando tanto para a aposentadoria quanto gostaria. Quando eu estiver maximizando meus IRAs, irei procurar economizar para a faculdade.

The Happy Rock - Atualmente não, mas nossos filhos são pequenos. Ainda estamos tentando descobrir como queremos administrar a faculdade para nossos filhos. Quando a decisão for tomada, usaremos um 529 ou um ESA. Se usarmos um 529, provavelmente não usarei o do meu estado (NJ). Vou vasculhar as 50 ofertas para encontrar a melhor para nossa situação.

Sem Plano de Dívida - Atualmente, não usamos um plano de poupança para faculdade de 529 para economizar para a educação de nossos filhos. Na verdade, apenas começamos a economizar dinheiro para as crianças no futuro (nenhum atualmente). Planejamos usar um 529 ou ferramenta de economia semelhante no futuro, mas não tive tempo para pesquisá-los o suficiente. Além disso, a quantidade de dinheiro que reservamos agora é muito pequena. Assim que chegarmos a um valor maior, fará mais sentido abrir a conta.

Orçamentos são sexy - Não - mas apenas porque ainda não tenho filhos) Se tivesse, no entanto, sim, com certeza teria um plano de poupança para a faculdade de 529! Não que eu tenha pesquisado tanto, mas sempre ouço coisas boas sobre isso.

The Shauls - Nós pensamos sobre isso, mas como vivemos no exterior (e planejamos isso pelo resto de nossas vidas), é difícil planejar onde nossos filhos iriam para a escola. Mas nossa situação não é a mais comum nos estados. Se morássemos em algum lugar e parecesse que ficaríamos lá por um bom tempo, faríamos isso. É uma boa maneira de colocar dinheiro para eles, mesmo que seja apenas para mantê-los durante o primeiro ano. Não pagaríamos por toda a educação, mas o suficiente para fazê-los começar. Até então, esperançosamente, eles terão adquirido alguns hábitos financeiros saudáveis para levá-los adiante.

ABC do investimento - Temos contas RESP criadas para nossos filhos (equivalente no Canadá), embora, para ser honesto, são os avós que financiam isso. Acho que é uma boa ideia economizar algum dinheiro para a educação de seus filhos, mas não coloco muita prioridade nisso - ou seja, é um "bom ter".

Moolanomia - Atualmente, estou usando 529 para economizar para a educação universitária do meu filho. Escolhi 529 por causa de suas opções de investimento de baixo custo, dedutibilidade de impostos estaduais e crescimento de impostos diferidos. Também gosto do fato de poder transferir o dinheiro para outras pessoas da minha família se meu filho não usar o dinheiro.

Financiamento de foguetes - Não tenho 529s para meus filhos porque não posso pagar agora, no entanto, tenho contas de poupança para todos eles e coloco neles quaisquer centavos extras que posso espremer de nosso orçamento.

Bons centavos financeiros - Atualmente, tenho um plano de poupança para a faculdade de 529 para meu filho. No momento, estamos usando um plano fora do estado porque achei que as opções de investimento eram muito superiores às que meu estado oferecia. Também senti que fazia diferença suficiente para superar o benefício fiscal estadual.

My Dollar Plan - Temos cerca de duas dezenas de contas 529, então acho que isso me torna um especialista…. oh não, espere, talvez um viciado. 🙂 Usamos o plano de Iowa para contribuições Upromise, o plano de New Hampshire para cartão de crédito de 2% em dinheiro de volta, nosso Plano de Wisconsin para a dedução de impostos e o plano de Ohio porque é o meu favorito - índice Vanguard de baixo custo fundos.

Ver nossa revisão do programa Upromise.

Finanças de dinheiro grátis - Sim, temos um 529. Por quê? Porque provavelmente não estamos recebendo nenhuma ajuda financeira e precisamos economizar para a faculdade de nossos filhos. Os 529 em que estamos também são do nosso estado e podemos dar baixa de US $ 10 mil em contribuições a cada ano.

Leitor J - Sem filhos ainda, então eu realmente não verifiquei muito sobre isso. Mas Jesse em O centavo salvo trouxe isso à tona; Eu recomendo fazer as contas de um CD / depósito de poupança com taxas variáveis por semana (dadas as taxas de queda recentemente, mas com certeza retornarão) versus um programa atualmente com impostos diferidos. As coisas podem mudar com os novos formuladores de políticas.

Perguntas mais comuns sobre o plano de poupança para 529 faculdades

Eu tive algumas perguntas mais sutis de leitores sobre como economizar para despesas com educação usando um plano de poupança de 529 faculdades. Abaixo vou responder algumas. Esperançosamente, isso deixará você mais confortável com a conta para que possa começar a financiar uma para a educação universitária de seu filho.

1. E se meu filho não acabar indo para a faculdade?

A economia e os ganhos com a economia são sempre seu dinheiro. Você, o doador, sempre mantém o controle sobre os fundos. O beneficiário (seu filho) não tem controle. Você pode trocar de beneficiário a qualquer momento (normalmente uma vez por ano).

Portanto, se o seu primeiro filho não for para uma instituição qualificada, você pode mudar o beneficiário do plano para outra criança, você mesmo ou qualquer outra pessoa.

Por exemplo, quando demos as boas-vindas à nossa segunda menina ao mundo, já havíamos aberto um plano de poupança para a faculdade de 529 para ela. Na época ela não era nascida, então precisávamos de um beneficiário alternativo.

Escolhemos minha esposa como beneficiária temporária. Mas quando ela nasceu, era hora de transferir a conta para sua legítima dona, nossa nova garota. Veja como esse processo funciona com o plano de Ohio:

Você não pode simplesmente alterar o nome na conta. Primeiro, você deve abrir uma conta totalmente nova (usando o mesmo titular da conta) com CollegeAdvantage e transferir os ativos da primeira conta para a segunda.

Você não pode concluir esta transferência usando seu acesso à conta online. Você deve baixar um formulário em pdf na página de formulários do CollegeAdvantage, preenchê-lo e enviá-lo pelo correio para o CollegeAdvantage em PO Box 692196 Cincinnati, OH 45269. As instruções sobre como usar este formulário podem ser encontradas na página de informações sobre alterações de conta do CollegeAdvantage.

Para preencher o formulário, você precisará das informações do titular da conta e do beneficiário atual. Você também precisará das informações do novo beneficiário (incluindo o SSN). Em seguida, você terá a opção de transferir apenas um valor parcial, alterar os investimentos e alterar as informações da TEF.

Finalmente, você precisará assinar o formulário na frente de alguém que possa fornecer uma garantia de assinatura. Isso é diferente de um notário. Mas parece que você pode obter uma dessas garantias em um banco.

2. E se você não tiver ninguém para quem transferir os fundos?

A única coisa que você pode perder por não usar os fundos para gastos com educação é a economia de impostos sobre os fundos e uma multa de 10% sobre os ganhos com as economias.

Por exemplo, digamos:

- Você deposita $ 50.000 agora em um plano de poupança de 529 faculdades.

- Avance 18 anos e seus fundos agora valem $ 60.000. Você ganhou $ 10.000!

- Suponhamos que seu filho decida pular a faculdade.

- Se você sacar esses fundos e usá-los para si mesmo em Twinkies, os $ 10.000 estarão sujeitos ao imposto e à multa.

- Você deveria aproximadamente $ 3.000 a $ 4.000 ao Governo Federal. Você sairia com cerca de $ 56.0000 dos seus $ 60.000.

Porém, a penalidade de 10% pode ser dispensada se seu filho ficar incapacitado, morrer ou receber uma bolsa de estudos.

3. E se meu filho receber uma bolsa de estudos para a faculdade, o que acontecerá com os fundos do plano de poupança da faculdade 529?

Como eu disse acima, você geralmente tem algumas opções: transferir para outro beneficiário e dar a eles, sente-se os fundos até que outra opção se torne disponível, ou retirar os fundos sem penalidades (você só tem que pagar o impostos).

A pena é dispensada se seu filho receber uma bolsa de estudos.

4. Devo abrir uma conta 529 separada para cada criança ou devo ter apenas uma conta?

Sim, abra uma conta para cada criança. Pelo que sei, você só pode ter um beneficiário dos fundos de uma conta.

5. Você pode sacar 529 fundos do plano de poupança da faculdade para uma emergência com ou sem penalidade?

Geralmente, você tem controle total sobre os fundos do plano. Você pode sacar seus fundos a qualquer momento, por qualquer motivo. No entanto, como mencionei acima, você estaria sujeito a um imposto e multa sobre o ganho com a economia. Não há nenhuma regra de privação que eu conheça que isentaria você da pena.

6. Com que idade ou quando você TEM que sacar os fundos do plano de poupança da faculdade 529?

Geralmente não há idade ou limite de tempo para retiradas.

7. O plano de poupança para a faculdade 529 poderia funcionar como um fundo de caixa para meus filhos?

Usar o plano de poupança da faculdade 529 para qualquer coisa que não seja despesas educacionais seria um uso ineficiente do plano. Se você está procurando um lugar para guardar algumas economias de emergência, considere uma conta de poupança com juros altos segurados pela FDIC ou uma conta de corretora.

8. Devo consultar um CPA, CFP e entender o plano em que estou me metendo?

Isso é recomendado, mas não é absolutamente necessário. Se você não tiver certeza sobre como abrir um plano de poupança para faculdade 529, visite um profissional financeiro que só paga honorários para entender sua gama completa de opções de poupança para faculdade. Existem outras opções, como Coverdell ESAs, que podem ser melhores para a sua situação.

Outro motivo para considerar trabalhar com um profissional é que cada plano estadual e as implicações fiscais têm um impacto em sua decisão. Reserve um tempo para pesquisar o plano em que você está se metendo. Leia as diretrizes do plano. Ligue para o administrador do plano do seu estado e peça que ele explique para você.

Os planos de poupança para faculdades 529 realmente funcionam? Vamos dar uma olhada nas estatísticas

Você pode ter essa pergunta incômoda no fundo da sua mente,

“Quando meu filho for para a faculdade em x anos, isso realmente terá um impacto positivo sobre a acessibilidade? (ou seja, isso realmente funcionará para beneficiar meu filho?) ”

Vamos dar uma olhada no impacto que o plano de poupança para a faculdade 529 está tendo e como você pode acalmar as perguntas incômodas acima.

Em um nível macro, sabemos que 529 planos de poupança para universidades estão ganhando popularidade. No entanto, seu impacto sobre o estudante universitário dos EUA ainda é muito pequeno. Atualmente, eles não estão sendo usados por muitas pessoas.

Apenas cerca de 5% (ou 1,4 milhão) de estudantes universitários dos EUA, na verdade, usaram um plano de poupança universitária de 529 em 2011 para pagar alguns de seus estudos universitários.

Portanto, embora você e eu conheçamos e usemos 529 planos de poupança para a faculdade, os pais de crianças que estão indo para a faculdade hoje não sabiam muito sobre eles ou não se preocuparam em aprender sobre eles e usá-los.

Ele fica melhor quando você olha para o saldo médio. Em 2018, esse número gira em torno de US $ 24.153. Embora isso não valha a pena quatro anos inteiros na maioria das faculdades, é uma evidência de que as pessoas que têm planos de poupança para 529 faculdades estão economizando muito.

Aumente suas chances de sucesso no plano de poupança da faculdade 529

Voltemos à nossa pergunta: o plano de poupança da faculdade 529 realmente funcionará para beneficiar meu filho? Os três fatores envolvidos em responder à pergunta por si mesmo são:

- Qual será o custo da faculdade quando meu filho terminar o ensino médio?

- Minhas economias são suficientes ou o retorno sobre minhas economias será suficiente?

- Os ativos do meu plano de poupança para a faculdade 529 reduzirão a ajuda financeira que meu filho recebe?

Podemos controlar de alguma forma os primeiros dois fatores. E o terceiro provavelmente não é muito para se preocupar.

Controle de custos da faculdade

Embora não possamos controlar o custo real de uma faculdade individual, estando abertos para escolher uma faculdade mais acessível, podemos permanecer flexíveis em nossa escolha e escolher a faculdade que faz mais sentido financeiro quando nossos filhos diplomado.

Em 2030, provavelmente custará US $ 250.000 para estudar em uma universidade privada (loucura), mas uma universidade pública provavelmente custará US $ 100.000. Ainda insano, mas mostra a enorme diferença que a escolha pode fazer.

E se seu filho estiver disposto a fazer dois anos em uma faculdade comunitária, esse preço pode ser reduzido ainda mais. Verificação de saída Calculadora de custos da Vanguard’s College para fazer suas próprias projeções.

Relacionado: Leia nossas escolhas para os melhores diplomas universitários obter.

Controle de economia e retorno de planos de poupança 529 para faculdades

Certamente podemos controlar o quanto economizamos a cada mês para o nosso plano de poupança para 529 faculdades. Mesmo que seja apenas uma pequena quantia a cada mês, pode ter um impacto muito grande. $ 50 por mês ao longo de 18 anos com retorno esperado de 7% resultarão em $ 21.700. Investir algumas restituições de impostos ou bônus ao longo dos anos e esse número pode ser muito maior.

Não podemos controlar o retorno do mercado de ações, mas podemos diversificar nossos investimentos em nossa faculdade 529 planos de poupança de forma que não fiquem expostos a um grande risco quanto mais perto seu filho chegar graduação.

Portanto, o resultado final parece ser poupar mais, diversificar, ser flexível na escolha da faculdade e moderar suas expectativas sobre cobrir 100% (o que pode não ser desejável de qualquer maneira... veja minha opinião sobre milionários acima).

Controlando o impacto da ajuda financeira dos planos de poupança de 529 faculdades

Mas e quanto ao terceiro fator? Como sua assistência federal à educação será afetada pelo que você economizou em seu plano de poupança para 529 faculdades?

Se você olhar para o FAFSA agora, o plano de poupança da faculdade 529 deve ser considerado um ativo de investimento pertencente aos pais. Isso terá um impacto sobre a quantidade de auxílio estudantil federal para o qual o aluno se qualificará. Mas apenas por uma pequena quantidade.

De acordo com a Vanguard, a preocupação com o impacto do plano de poupança da faculdade 529 na ajuda financeira é infundada.

Os pais podem excluir alguns ativos não relacionados à aposentadoria (incluindo o plano de poupança da faculdade 529) e os 529 ativos do plano que são incluídos só podem afetar o auxílio financeiro em no máximo 5,64%.

Então, se você economizou $ 25.000 em um plano de poupança para faculdade de 529 e não pode usar os fundos não relacionados à aposentadoria exclusão (porque você tem muito dinheiro, por exemplo), seu filho receberá $ 1.410 a menos em ajuda financeira. Embora isso não seja uma mudança idiota, não é uma razão para parar de usar seu plano 529.

Além disso, algumas faculdades particulares levam em consideração os 529 ativos do plano de poupança da faculdade ao distribuir pacotes de ajuda.

De todas as bisbilhotices que fiz, parece que este é um impacto de faculdade por faculdade e, portanto, sua melhor aposta é entrar em contato com a faculdade para aprender sobre suas políticas. Mais uma razão para permanecer flexível com a escolha da faculdade.

Como uma família usou seus planos de poupança para 529 faculdades

Quando se trata de diversificar as fontes de contribuição, algumas pessoas usam uma abordagem híbrida envolvendo um 529 pré-pago plano e um poupança plano para garantir que a maioria ou todas as despesas da faculdade serão acessíveis. Aqui está um exemplo:

Aqui está Jan Keenan, mãe de três recém-formados e advogada em Keenan & Austin, P.C.. Ela optou por usar uma abordagem híbrida para criar um pouco mais de segurança com suas economias para educação.

Compramos MET (Michigan Education Trust) contratos para nossos três filhos quando eles tinham 12, 11 e 8 anos. Também colocamos dinheiro em 529 planos de poupança para eles quando fossem alguns anos mais velhos. Os contratos MET pagavam suas mensalidades e os 529 planos de poupança pagavam por hospedagem, alimentação e livros.

Pagamos $ 20.000,00 para cada contrato TEM e eles pagaram uma média de cerca de $ 40.000,00 em custos de mensalidade para cada criança. Colocamos $ 22.000,00 no 529 para o nosso filho mais velho, $ 21.000,00 para o nosso filho do meio e $ 18.000,00 para o mais novo. No momento em que cada criança chegou à faculdade, cada um tinha cerca de US $ 28.000,00 em suas 529 contas.

Lembre-se de que os planos pré-pagos têm seus prós e contras, portanto, certifique-se de entender a diferença entre um plano de poupança 529 e um plano pré-pago 529 em nível estadual individual. Mas eu gosto dessa abordagem híbrida e, honestamente, nunca pensei nisso. Os planos pré-pagos estão disponíveis apenas em alguns estados.

Abra seu plano de poupança para 529 faculdades em 5 minutos com o CollegeBacker

Se você mora em um estado que não tem imposto de renda, ou não quer usar seu plano estadual de origem por qualquer motivo, você tem muitos planos para escolher. Com cada estado oferecendo seu próprio plano, apenas a pesquisa por si só pode ser suficiente para impedi-lo de começar. É aí que entra o CollegeBacker.

CollegeBacker faz a escolha e abrindo uma conta 529 fácil. Você pode ir do início ao fim em cerca de cinco minutos. Basta responder a algumas perguntas sobre você e seu filho e CollegeBacker fará uma recomendação de qual plano é melhor para você. Se você concordar com a seleção do plano e das opções de investimento, eles abrirão a conta para você, em seu nome.

Esse é um ponto importante - o 529 está em seu nome. Não é como se você fosse investir em uma corretora, digamos Betterment por exemplo, CollegeBacker simplesmente ajuda você a abrir e compartilhar a conta com outras pessoas, elas não recebem os fundos sob gestão.

Observe também que as regras que se aplicam à conta permanecem as mesmas, quer você tenha CollegeBacker para ajudá-lo a gerenciar as coisas ou não. Contribuições máximas, regras de retirada e uso aprovado de fundos ainda se aplicam.

Aqui está uma entrevista com o CEO que explica como funciona o CollegeBacker.

Construindo sua equipe CollegeBacker

Se conseguir ajuda para escolher um 529 não é legal o suficiente, sua especialidade está na facilidade de fazer com que outras pessoas participem e ajudem os pais a economizar. Quando você configura sua conta, o CollegeBacker permite que você "construa sua equipe". Isso significa que você pode convidar outras pessoas para contribuir com o fundo da faculdade do seu filho.

CollegeBacker fornece um link facilmente compartilhável que você pode enviar para qualquer pessoa que queira ajudar a contribuir com a conta da faculdade do seu filho. O link levará o membro da família direto para a página de contribuição do seu filho e também mostra como esse presente crescerá com o tempo. Portanto, em vez de receber presentes que logo serão superados, seu filho poderá receber os fundos da faculdade. Isso é perfeito para avós, tias, tios e amigos próximos que querem fazer mais do que apenas dar a seu filho outro pedaço de plástico moldado.

Custo do CollegeBacker

CollegeBacker é gratuito. Sim, grátis. Eles funcionam em um modelo “pague o que puder” que permite que você escolha quanto deseja pagar por mês, entre $ 0 e $ 10 por mês.

Se você está adiando a abertura de um plano de poupança para a faculdade de 529, agora é a hora! CollegeBacker está aqui para ajudá-lo e não consigo pensar em nenhum motivo para não começar hoje.

Comece com CollegeBacker aqui.