O mais importante sobre o investimento é começar cedo.

Quero mostrar uma coisa para vocês... (a imagem está um pouco desatualizada, o que explica as datas citadas abaixo, mas o ponto continua válido)

Esse Rollover IRA em Vanguarda contém todos os 401 (k) patrocinados pelo empregador para os quais contribuí. Ele está sujeito aos mesmos limites de contribuição anual de qualquer outro plano 401 (k), portanto, não tenho nenhuma vantagem especial além de apenas economizar muito. E cedo.

Não tenho minhas contribuições históricas à mão, esses papéis há muito foram destruídos e meu acesso à conta encerrado, mas se eu achasse que minhas contribuições eram inferiores a US $ 100.000 no total e as contas equiparáveis do empregador para provavelmente outro $215,000.

O que você vê é o resultado de economias iniciais compostas nos últimos 12 anos.

Como não tinha meus registros, fiquei um pouco cético sobre o quanto eu investia. Mas o índice S & P500 ganhou 97,06% desde 3 de julho de 2003 até 14 de janeiro de 2016. É plausível que meu investimento dobrou nesse curto período de tempo.

Desempenho histórico do índice total do mercado de ações da Vanguard é semelhante, $ 10.000 no final de 2005 valeriam mais de $ 20.000 apenas 10 anos depois, embora uma jornada acidentada.Eu reconheço que tive a sorte de começar um negócio que gerou uma boa receita. No entanto, meu Rollover IRA contém apenas as contribuições dos dias em que era funcionário. Ele está sujeito às mesmas regras do seu 401 (k) - o que significa que as contribuições anuais são limitadas a US $ 18.000 (em 2015, era menos quando comecei a trabalhar em 2003).

Economizar e investir cedo vai superar as contribuições maiores em dólares mais tarde.

Este é um caso excelente de como o trabalho inteligente supera o trabalho árduo. Investir cedo é o trabalho inteligente.

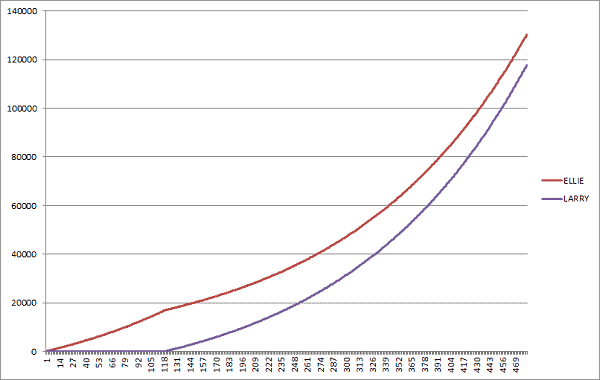

Vamos ilustrar isso com dois casos extremos... Early Ellie e Late Larry.

Ambos começam a trabalhar aos 20 e ambos querem “se aposentar” aos 60. O mercado retorna 7% ao ano, compostos mensalmente.

- No início, Ellie investe diligentemente US $ 100 por mês durante dez anos. Ela para de contribuir quando completa 30 anos, mas deixa o dinheiro no mercado pelos próximos 30 anos até os 60.

- O atrasado Larry espera dez anos antes de começar a investir US $ 100 por mês no mercado de ações durante os próximos trinta anos, até que também tenha 60 anos.

(a retorno médio do mercado de ações, A média industrial Dow Jones especificamente, de 1965 a 2018 foi de 6,28%)

A Ellie precoce investe cedo, o Late Larry espera e está, bem, atrasado.

Quem fica com mais dinheiro? Ellie, que contribuiu pessoalmente com $ 12.000, ou Larry, que contribuiu pessoalmente com $ 36.000?

- Ellie - $ 141.303,76

- Larry - $ 122.708,75

Ellie contribuiu com US $ 24.000 MENOS do que Larry, mas porque o tempo é amigo de juros compostos... ela vence. Por muito.

Pelo que vale a pena, se Ellie continuasse a investir apenas $ 100 por mês, em vez de parar em 30, sua conta valeria colossais $ 264.012,51. Pobre Larry atrasado nunca tem chance!

O poder de economizar e investir cedo é enorme.

Em investimentos, lento e constante é bom. Cedo e frequentemente é melhor.

E se você quiser se aposentar como um milionário?

A resposta é ainda mais simples. Se você começar a economizar aos 20 e se aposentar aos 65 (45 anos depois), com o mesmo retorno de 7%, precisará economizar $ 402,50 por mês - $ 4.830 por ano. Na aposentadoria, você terá um pecúlio de $ 1.000.420,38.

Quase US $ 5.000 por ano pode parecer muito, especialmente se você acabou de entrar no mercado de trabalho ou tem muitos empréstimos para pagar. Não se preocupe, para chegar a um milhão de dólares você não precisa aumentar o valor da sua economia (mas deveria!). Quanto mais você conseguir economizar no início, mais difícil funcionará para você mais tarde.

Como alguém que agora está casado e tem dois filhos, não há melhor momento para economizar do que no início de sua vida profissional.

Quer começar? Aqui está nosso guia para investindo seus primeiros $ 1.000 no mercado de ações.