Quando começamos a trabalhar com um consultor financeiro, há alguns anos, poucas coisas me surpreenderam.

Como já havíamos criado um plano financeiro sem consultor, Eu tinha minhas metas de economia todas configuradas, meu plano de ataque e tudo era viável dada a nossa situação financeira.

Onde tínhamos buracos estavam em nosso sistema como um todo, porque eu não tinha uma imagem completa do que precisávamos e, honestamente, ninguém me pressionava para fazê-los. O melhor exemplo era o nosso plano de herança - não tínhamos um! Nos anos desde nossas primeiras reuniões, é algo que verificamos em nossa lista e cuidamos.

Outro exemplo disso foi a abertura de uma linha de crédito de home equity para flexibilidade financeira. Eu não tinha motivo para conseguir um - eu não estava consolidando dívidas, não estava planejando uma grande reforma da casa e, portanto, sem esses casos de uso muito comuns, nunca pensei sobre isso.

Então, quando nosso consultor sugeriu, eu me perguntei por quê? É para que você tenha acesso ao crédito, mesmo que não haja necessidade imediata. Se aparecer, está lá e você não precisa passar pelo processo.

O que é uma linha de crédito de patrimônio líquido?

Uma linha de crédito de home equity (HELOC) é uma linha de crédito em que a garantia é o patrimônio líquido de sua casa. Não é um empréstimo e você não recebe uma quantia total. Você simplesmente tem acesso a esta linha de crédito.

Alguns termos para saber quando se trata de HELOCs:

- Período do sorteio: Por quanto tempo a linha de crédito está disponível - então, se você tiver um período de sorteio de 10 anos, pode sacar no LOC ao longo de 10 anos. Durante o período de sorteio, você só paga juros sobre o que emprestou - você não tem que pagar o principal. Se você fizer isso, terá acesso a esse crédito novamente.

- Período de reembolso: O período após o período de sorteio, onde você não pode mais pedir emprestado e agora o HELOC é como um empréstimo normal. A taxa de juros está fixada agora.

Nosso consultor o recomendou porque lhe dá flexibilidade financeira adicional se você precisar de uma grande quantia em dinheiro. Muitas pessoas usam para consolidar dívidas, uma vez que as taxas de juros HELOC serão mais baixas do que a maioria das outras taxas de juros, ou para fazer reformas na casa, pagar contas médicas ou para educação.

O que separa um HELOC de um empréstimo é que você só paga juros sobre o valor do empréstimo. Se você tem um HELOC de $ 10.000, mas não pede nenhum emprestado, não paga juros.

No entanto, um HELOC não é gratuito - é como obter acesso a um empréstimo sem muitas das taxas. Muitos bancos, como o Capital One, não cobram uma taxa de custo de fechamento. Aquilo é enorme.

Há uma taxa anual, a menos que seja proibida por lei estadual, e uma taxa de rescisão antecipada se você fechar dentro de um certo número de meses (como 36 meses), novamente a menos que seja proibido por lei. Todos os bancos cobrarão essa taxa e ela varia, mas geralmente em torno de US $ 50 a US $ 75 para a taxa anual e US $ 400-500 para a taxa de rescisão antecipada.

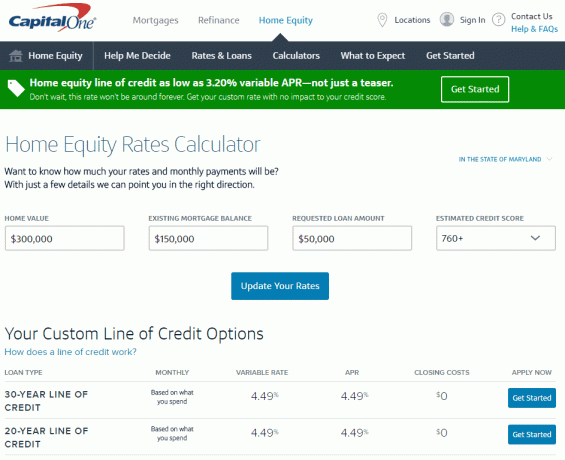

Vamos ver alguns números

eu fui para Calculadora de patrimônio doméstico da Capital One, uma das ferramentas da marca que o ajudam a escolher a opção certa para sua situação, para obter um rápido estimativa de quanto custaria para abrir um (todos os números são precisos em 2 de novembro, 2016).

Em Maryland, se você tiver uma casa de $ 300.000 com um saldo de hipoteca de $ 150.000 (então patrimônio de $ 150.000), você pode obter um HELOC com um limite de até $ 90.000 com uma taxa de juros tão baixa quanto 3,20% variável APR. Saber mais aqui.

Isso é o que esta ferramenta simples e fácil de usar me diz. Posso encontrar tudo isso sem colocar nenhuma informação pessoal, o que é conveniente.

Para obter uma taxa de juros mais precisa, precisarei inserir mais informações para que eles possam verificar (embora, graças à forma como a Capital One faz a consulta, isso não afetará minha pontuação de crédito).

Se você clicar em Começar em www.capitalone.com/home-equity, você pode obter um orçamento e uma taxa ainda mais personalizados. É quando você vai inserir suas informações pessoais, incluindo número do seguro social e Capital One começará o processo de verificação de seu crédito (novamente, é um puxão suave, então não afetará seu crédito pontuação). Não há taxa de inscrição e, se você abrir um HELOC, não há custos de fechamento, então o único custo é a taxa anual de $ 50. Para mais, clique aqui.

(Em uma nota não relacionada, nunca tendo feito isso antes, pensei que esse tipo de coisa seria complicado - parece incrivelmente fácil. Eu amo a internet!).

Não pretendo usá-lo a menos que precise, então não vejo desvantagens óbvias. Por US $ 50 ao ano, tenho acesso a uma linha de crédito de US $ 50.000 com uma taxa de juros razoavelmente baixa (que não pago a menos que peça dinheiro emprestado).

Parece uma ferramenta financeira útil. O que você acha? Eu estou louco?

Claro, você também pode solicitar um empréstimo para compra de uma casa se estiver reformando sua casa ou consolidando dívidas, e Capital One tem algumas ferramentas que lhe darão o conhecimento para escolher as opções certas para o seu situação. É diferente de uma linha de crédito porque, com um empréstimo, você obtém o valor total, o que faz sentido se você souber de quanto precisa. Se você quiser dar uma olhada em suas ferramentas, vá para www.capitalone.com/home-equity. Você também pode ligar para 855-446-9656 ou parar em uma agência para obter mais informações, se preferir falar com uma pessoa.

Este post foi patrocinado pela Capital One, mas as palavras e pensamentos são meus.