Você já se perguntou por que alguns bancos têm “National Association” após seus nomes e outros não?

Se você olhar para a parte inferior do Banco da América site, diz "Bank of America, N.A."

Na parte inferior do site do Discover Bank, está escrito apenas: “Discover Bank, Member FDIC”.

Eu estava fazendo uma pesquisa quando percebi algo engraçado - há um Banco M&T (FDIC #588) e um M&T Bank, National Association (FDIC #34069). O M&T Bank, National Association estava ativamente segurado desde outubro de 1995, mas depois mudou seu nome para Wilmington Trust, National Association.

Quando você se aprofunda ainda mais, o Wilmington Trust é um Banco Nacional. Seu regulador federal primário é o “Escritório do Controlador da Moeda” e seu regulador federal secundário é o “Escritório de Proteção Financeira do Consumidor”.

Banco M&T, sem a Associação Nacional, é membro do "Sistema da Reserva Federal". Seu principal regulador federal é o “Federal Reserve Board” e seu regulador federal secundário é o “Consumer Financial Protection Escritório."

São diferentes tipos de bancos!

O que é um banco?

Quando se trata de serviços bancários, você não pode simplesmente alugar um espaço de escritório, coletar depósitos, oferecer empréstimos e se chamar de banco. Você deve obter uma autorização do banco que o autorize a começar a fazer negócios como um banco. Você só pode obter essas cartas de um governo federal ou estadual.

Se você quiser abrir um banco, o Fed tem um pequeno guia prático isso explica o que você precisa fazer. Basicamente, você deve arquivar uma tonelada de papelada e obter uma carta constitutiva. Depois disso, você deve obter um seguro de depósito da Federal Deposit Insurance Corporation (FDIC).

O tipo de banco depende de quem emite a carta para você!

Quais são os diferentes tipos de banco?

Quando falamos sobre os diferentes tipos de bancos, estamos realmente nos referindo à "Classe de fretamento de bancos".

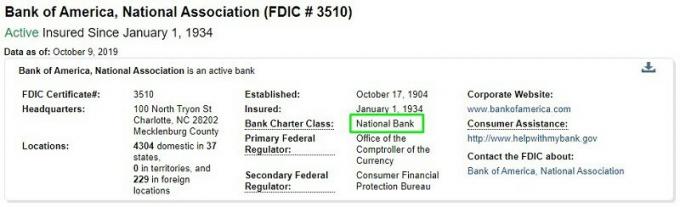

Bancos Nacionais

Os bancos nacionais são “bancos comerciais licenciados pelo governo federal”. Eles são obrigados a se tornarem membros do Sistema da Reserva Federal. O Controlador da Moeda do Tesouro freta o banco, então ele se torna um banco membro do Federal Reserve. Esses bancos ajudam a facilitar o trabalho do Federal Reserve, como leilões de títulos do tesouro.

Esses bancos são aqueles que têm “Nacional” em seu nome ou colocam N.A., que significa Associação Nacional, após seus nomes. As Leis Bancárias Nacionais de 1863 e 1864 estabeleceram bancos nacionais.

Banco do Estado Membro

Os bancos Estados-membros são bancos comerciais semelhantes aos bancos nacionais, mas cumprem as regulamentações estaduais, em vez das directrizes nacionais. Eles ainda são obrigados a seguir os regulamentos do Fed, como os requisitos de reservas, eles simplesmente não são membros. Os bancos membros dos estados podem aderir ao Sistema da Reserva Federal, mas não são obrigados (e isso não afeta o seguro FDIC). Eles ainda são regulamentados pelo Federal Reserve.

Alguns desses bancos não são membros do Federal Reserve; eles são conhecidos como “bancos estaduais de não membros”.

Federal Savings Association

As Associações de Poupança Federais, também chamadas de poupanças federais ou bancos de poupança federais, são bancos licenciados pelo Office of Thrift Supervision (OTS). O OTS estava subordinado ao Departamento do Tesouro e era responsável pelas caixas econômicas e associações de poupança e crédito. Após a crise financeira de 2008, o OTS foi fundido com outras organizações.

As partes relevantes que administram as Associações de Economias Federais são a Controladoria da Moeda. Quando as Associações de Poupança Federais começaram, elas estavam restritas a aceitar depósitos e fazer empréstimos para hipotecas residenciais.

Assim como você tem Associações de Poupança Federais, você também pode ter Associações de Poupança Estaduais.

Cooperativas de crédito

As cooperativas de crédito não são tecnicamente bancos. Há muitos diferenças entre cooperativas de crédito e bancos mas, em uma estrutura organizacional, as cooperativas de crédito são mais uma cooperativa financeira do que uma instituição financeira com fins lucrativos.

Eles não são segurados pela FDIC, mas pela National Credit Union Administration (NCUA) em até $ 250.000. Os limites e termos são semelhantes, é apenas uma entidade diferente.

Isso importa?

Para a maioria dos propósitos práticos, não. Todos os bancos são entidades regulamentadas e nenhuma carta é inerentemente melhor do que a outra.

O FDIC mantém uma lista de bancos falidos e dos últimos vinte e cinco bancos, eram:

- Bancos Nacionais - 3

- Associação de Poupança - 3

- Membro do Federal Reserve - 3

- Não membro do Federal Reserve - 16

Os bancos menores têm maior probabilidade de falir do que os bancos maiores, portanto, espera-se que haja mais não membros, mas todos estão cobertos por Seguro FDIC. Quando um banco quebra, mesmo um tão grande quanto o Washington Mutual Bank (com ativos de mais de US $ 300 bilhões), ele fecha em uma sexta-feira e reabre com um novo nome na segunda-feira.