Quando compramos nossa primeira casa, demorou algum tempo para encontrar o certo casa.

Nós comprou nossa primeira casa em 2005 e documentou todo o processo em meu blog anterior, Bargaineering, e foi uma experiência estressante e assustadora.

Analisamos a metragem quadrada, os quartos e banheiros, os bairros e as escolas e o número de vagas de estacionamento e se havia garagem. Uma das coisas que realmente não olhamos tão de perto foi o preço.

Tínhamos um orçamento, mas nunca investigamos por que nosso orçamento era nosso. No final das contas, estávamos bem. A hipoteca era apenas um pouco mais alta do que meu pagamento de aluguel anterior e, portanto, éramos sólidos financeiramente. Isso também foi durante um período em que os bancos estavam ansiosos para emprestar a você o máximo de dinheiro possível e exigiam muito pouco como forma de documentação!

No entanto, comprar acidentalmente a quantidade certa de casa não é a maneira de fazê-lo. Quando nos mudamos para nossa segunda casa, uma muito maior, ficamos um pouco mais espertos ao decidir qual era nosso orçamento. Este artigo irá guiá-lo através de nosso processo de pensamento e como você pode pegá-lo emprestado para ajudar a decidir quanta casa você pode pagar.

Quanta casa posso pagar?

Se você perguntar aos bancos, eles estão dispostos a lhe emprestar tanto quanto sua renda permitir. Eles usam um cálculo simples conhecido como “Índice de dívida para renda” (DTI), que é o total de pagamentos mensais de sua dívida dividido por sua renda mensal total (bruta). Em outras palavras, quanto de sua renda mensal está indo para suas dívidas?

O Consumer Finance Protection Bureau divulgou regras que alteram o Regulamento Z, que é a Lei da Verdade no Empréstimo, que incluía padrões para a “Capacidade de reembolso” e “Hipoteca qualificada” em resposta às travessuras da crise imobiliária no final dos anos 2000. Os bancos devem fazer avaliações da capacidade de reembolso do mutuário e uma dessas determinações envolve a relação dívida / receita.

A regra estabelece que o consumidor deve ter uma relação dívida / renda total menor ou igual a 43%.

Além disso, as diretrizes da Fannie Mae e Freddie Mac exigem um 36% relação dívida / receita, então alguns bancos preferem essa porcentagem mais baixa.

Não é de surpreender que ambos os números estejam acima do recomendado quando se trata de quanto você deve gastar com moradia. Se você se inscrever no Proporção orçamentária de 20-30-50, você não deve gastar mais do que 30% de sua renda com habitação. Talvez os 36% -43% levem em consideração o acúmulo de patrimônio, mas eu duvido.

Se quiser voltar a partir do número de 30%, você pode usar calculadoras de hipoteca para ajudar a determinar quanto pode ser dado à sua hipoteca um pagamento mensal específico. Estes serão apenas valores aproximados porque a taxa de juros de sua hipoteca dependerá de sua pontuação de crédito. Se for bom, você pagará menos. Se estiver ruim, você pagará mais.

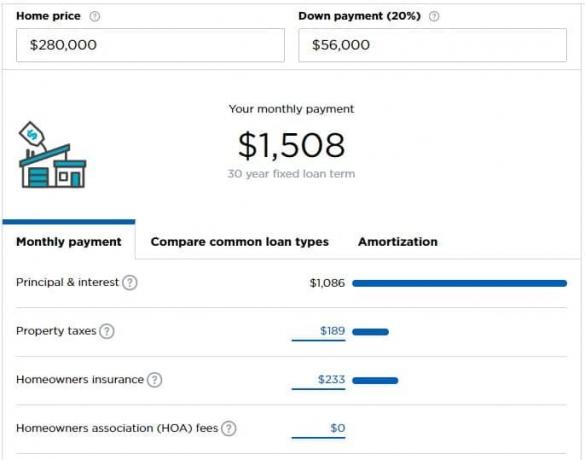

Digamos que você ganhe $ 5.000 por mês ($ 60.000 por ano) e possa gastar $ 1.500 por mês em sua hipoteca (30%). De acordo com Calculadora de hipotecas do Nerdwallet, você pode comprar uma casa que custa $ 280.000 se tiver $ 56.000 para pagar como entrada.

A calculadora faz algumas suposições que você pode ter que ajustar com base na sua situação.

Quanta casa eu preciso?

Às vezes, esta é a melhor pergunta, mas a que não foi feita.

De quanta casa você realmente precisa? É um quarto para você e seu parceiro, mais um para cada criança? Além disso, um escritório? Uma oficina? Quantos filhos você quer?

Todas essas são boas perguntas e só você sabe a resposta.

Então você tem que se perguntar: esta é sua “casa inicial”, sua “casa para sempre” ou é apenas uma casa ao longo do caminho?

Eu, pessoalmente, não gosto dos termos "casa inicial" ou "casa para sempre" porque dão a falsa ideia de que você tem que se mudar para uma casa maior. Você não. Você e sua família são o que fazem de uma casa um lar, e é o lar que importa. Sei que às vezes o dinheiro pode ser um pouco impessoal, mas não quero dar a entender que é completamente impessoal ao usar esses termos.

A menos que fatores externos o obriguem, acredito que você só deve comprar uma casa. Os custos de transação são astronômicos (6% em uma venda, mais todos os impostos e taxas). Os custos de carregamento são astronômicos (apenas os impostos sobre a propriedade são brutais; nem mesmo olhe para os juros da hipoteca ou manutenção).

Em um mundo ideal, você alugaria até comprar uma casa, moraria naquela casa durante os anos em que está criando os filhos (ou não, se decidir que não quer) e, em seguida, diminuiria na aposentadoria.

Experimente “brincar de casinha” financeiramente

Depois de decidir quanta casa você pode pagar, tente fazer os "pagamentos da hipoteca" em um fundo de casa.

Pegue o pagamento da hipoteca futura, deduza o que você paga em habitação agora e coloque o excesso na poupança.

Por exemplo, digamos que você decida que pode pagar uma hipoteca mensal de $ 1.500, mas paga $ 1.200 de aluguel. Pegue os $ 300 extras e coloque em uma conta poupança separada.

Seu orçamento lida com isso sem problemas? Ótimo! Você não está sobrecarregado.

Seu orçamento estica um pouco? Você está apenas ansioso por seu bônus anual ou um levantar? Considerando um projeto pessoal para complementar sua renda? Talvez você esteja comprando casa demais. É melhor saber agora do que descobrir depois de se mudar!

Considere suas novas despesas

Se você quiser ir para outro nível, considere todas as despesas futuras que você terá com a casa.

Seus utilitários serão maiores? Você terá que pagar por serviços extras?

Tente rolar todas essas despesas adicionais, enquanto deduz quaisquer despesas que você não terá na nova casa, em uma conta de poupança para que seu orçamento tenha uma noção de vida com um pagamento maior da habitação.

Quais são algumas das novas despesas que você pode não ter tido como locatário?

- Manutenção e conserto de eletrodomésticos - Você agora é responsável por: geladeira, forno, fogão, aquecedor de água, HVAC ou forno e outros eletrodomésticos. UMA garantia de casa ou plano de serviço pode ajudar a custear parte dos custos, mas ainda é uma nova despesa.

- Mais móveis para uma metragem quadrada maior - se for maior, você precisará de móveis para preencher essas áreas.

- Taxas de associação de proprietários

- Seguro de proprietário

- Outras manutenções e reparos - Um gramado para cortar? Arbustos para manter?

- Carpetes, pinturas e outras melhorias cosméticas

- Utilitários maiores - um espaço maior significa mais eletricidade e energia para aquecer e resfriar.

Você ficará surpreso com quantas coisas custam dinheiro em uma casa!

Se você colocar esses fundos de lado, terá um aspecto positivo no caminho: quando chegar a hora de comprar a casa, a economia extra pode agir como seu Pagamento inicial.