W bardzo długim okresie rynek akcji zmierza w jednym kierunku: w górę. W rzeczywistości S&P 500 średnio zwracał 10,5% rocznie od początku jego istnienia w 1957 roku. Ale sam S&P 500 składa się z kilku sektorów. I każdy zachowuje się inaczej. Niektóre radzą sobie lepiej, inne gorzej. Indeks S&P500 to średnia ważona kapitalizacji rynkowej wszystkich uwzględnionych sektorów.

Wiedza o tym, który sektor giełdowy osiąga lepsze wyniki, mówi inwestorom wiele o gospodarce i całym rynku. W końcu w każdej dekadzie na ogół inny sektor osiąga lepsze wyniki niż wszystkie pozostałe. Jakie są więc najlepsze sektory giełdowe według dekady i jak możemy wykorzystać te informacje, aby stać się lepszymi inwestorami?

Najlepsze sektory giełdowe w ciągu ostatnich 50 lat

2010s

Nic dziwnego, że był to sektor informatyczny. Wiele osób uważa, że dzieje się tak dlatego, że tak duże znaczenie zyskały molochy Microsoft i Google. Ale branża, która faktycznie doprowadziła sektor technologii do lepszych wyników, to: półprzewodniki.

Analitycy dokonują tego rozróżnienia, ponieważ akcje półprzewodników zachowują się zupełnie inaczej niż większość akcji spółek technologicznych, ponieważ są wysoce cykliczne. Dzieje się tak dlatego, że sam półprzewodnik jest podobny do towaru, ponieważ jest surowcem i bijącym sercem każdego komputera. Również półprzewodniki szybko przechodzą od nadpodaży do niedostatecznej podaży w zależności od innowacji w przestrzeni technologicznej. To sprawiło, że branża była gotowa do wybuchu, tak jak świat tworzył pakiety oprogramowania do prawie wszystkiego.

Dowiedz się więcej >>>Czy inwestowanie w indeksy naprawdę polega na inwestowaniu w Big Tech?

2000s

Dwutysięczne lata prawdopodobnie przejdą jako jeden z najtrudniejszych dla inwestorów typu „kup i trzymaj”, ponieważ zakończyły je dwie recesje. Dekada rozpoczęła się od recesji wynikającej z pęknięcia bańki technologicznej. Potem nastąpiło spowolnienie gospodarcze po 11 września. Dekada zakończyła się wtedy Wielkim Kryzysem Finansowym.

W ciągu tej dekady indeks S&P 500 był zasadniczo płaski i faktycznie zwracał roczny średnia -0,95% (daleko od średniej długoterminowej). Trudno sobie wyobrazić, żeby jakikolwiek sektor dobrze sobie radził. Ale były sektory, które nie tylko przetrwały tę dekadę; w rzeczywistości prosperowali.

Jedno jest pewne: to nie były akcje technologiczne. Wiele spółek technologicznych o mega-cap, które wszyscy znamy dzisiaj, w zasadzie miało straconą dekadę.

Więc co zrobili dobrze sobie radzić w tej beznadziejnej dekadzie? Energia i materiały. Na pierwszy rzut oka może się to wydawać sprzeczne z intuicją, ponieważ energia generalnie rośnie, gdy gospodarka kwitnie, a spada, gdy tak nie jest. Ale chociaż w amerykańskiej gospodarce brakowało popytu na nie w 2000 roku, jeden kraj z pewnością nie: Chiny.

Chiny dołączyły do Światowej Organizacji Handlu w 2001 roku. To zwiastowało nową erę w globalizacji. W ciągu dekady Chiny uśredniały około 10% rocznego wzrostu PKB, wyczyn niespotykany w kraju tej wielkości. I ten sukces nastąpił po gwiezdnym okresie lat 90. w Chinach.

Całe to zapotrzebowanie doprowadziło do rozkwitu sektora energetycznego. Producenci ropy po prostu nie byli gotowi na tsunami popytu i starali się nadążyć. Sektor energetyczny S&P 500 w tym okresie zwrócony 144%lub średnio 14,4% rocznie. I pamiętaj, że było to w ciągu dekady, kiedy zwrot S&P 500 był ujemny!

1990

Ten nie będzie trudny do odgadnięcia, ale najlepiej prosperującym sektorem dekady był sektor informatyczny. Technologia rozwiązała niezliczone problemy. A płynne, łatwe pieniądze doprowadziły akcje spółek technologicznych do nadmuchania ogromnej bańki. A gdyby bańka pękła zaledwie kilka miesięcy wcześniej, prawdopodobnie przez tę dekadę przyglądalibyśmy się innym sektorom giełdowym.

Ludzie z podziwem spoglądają wstecz na zwroty, jakie firmy technologiczne zapewniały w ciągu tej dekady. A te, które wyszły na czas, zarobiły całkiem nieźle. Jednym z przykładów (a jest ich wiele) były Dell Computers. Akcje tej firmy przodowały w sektorze technologicznym z 91,863% wzrost od końca 1989 do 1999 roku.

Ale te niezwykłe zwroty zasiały nasiona zniszczenia tego sektora.

lata 80.

Lata 80. – znane z nadmiaru i narodzin polityki neoliberalnej – rozpoczęły się recesją. Aby zwalczyć szalenie wysoką inflację lat 70., przewodniczący Rezerwy Federalnej Paul Volker podniósł stopę funduszy federalnych do ponad 20%. To spowodowało recesję. Ale bolesne podwyżki Volkera poskutkowały. Inflacja została okiełznana, a gospodarka kwitła.

Ten kontekst wyjaśnia, dlaczego podstawowe produkty konsumenckie były wiodący sektor dekady. Amerykanie czuli się teraz bardziej pewni siebie niż dawniej. A pojawienie się kultury konsumpcyjnej zachęciło Amerykanów do kupowania więcej niż w poprzedniej dekadzie.

Inwestorzy przeszli od oszczędzania do bycia konsumentami. I to spowodowało sukces tego sektora. Firmy, które produkowały towary, których teraz żądali ludzie, doświadczyły boomu cen akcji.

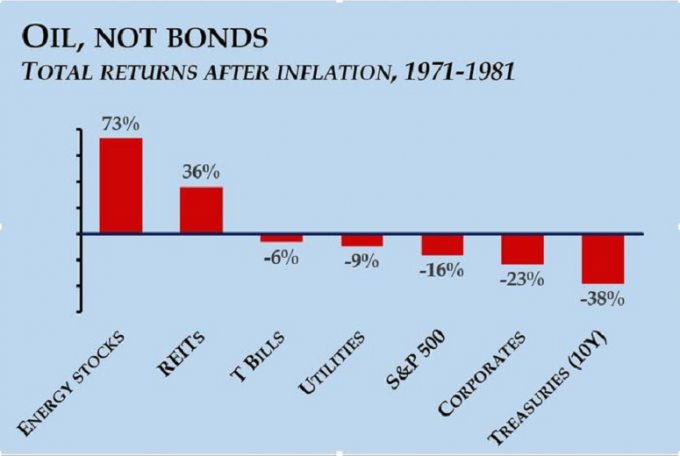

lata 70.

Ostatnia dekada, której się przyjrzymy, to lata 70. To była dekada nękana przez najgorszy koszmar ekonomisty: stagflację. Stagflacja była najgorszym z dwóch światów, w których inflacja była stale wysoka, a wzrost gospodarczy uparcie anemiczny. W normalnym okresie inflacyjnym wzrost (w ujęciu nominalnym) przyspiesza. Inaczej jest ze stagflacją.

To właśnie doprowadziło do podwyżek Volkera na początku lat 80-tych. Stagflacja była zakorzeniona w niższej wydajności pracy oraz stałym i rosnącym deficycie budżetowym z powodu trwającej wojny wietnamskiej. Te spowolniły wzrost i wprowadziły inflację, choć nie była to jeszcze katastrofa.

Ale potem nastąpiło embargo na ropę z 1973 roku. W odpowiedzi na izraelsko-arabską wojnę Jom Kippur Arabia Saudyjska i OPEC wszczęły całkowite embargo na ropę naftową na Zachód iz dnia na dzień ceny energii poszybowały w górę. Jako kluczowy składnik inflacji, gdy ceny energii wzrosły, podobnie jak inflacja.

Mając to wszystko na uwadze, nie dziwi fakt, że energia po raz kolejny znalazła się na szczycie listy sektorów. Wyprodukował 73% realnego zwrotu w latach 1971-1981, czyli 7,3% rocznie. Należy pamiętać, że ten zwrot nastąpił w okresie, w którym inflacja uśredniała się w niskich dwucyfrowych wskaźnikach.

To, co działało przez jedną dekadę, może nie działać w następnej

Co inwestorzy mogą wyciągnąć z tych wszystkich informacji? Najważniejszą rzeczą, o której należy pamiętać, jest to, że ogólnie rzecz biorąc, rynek porusza się cyklicznie. Sektor, który był liderem na rynku w ciągu jednej dekady, prawdopodobnie zostanie przeszacowany i zostanie przewyższony przez inny sektor w następnej dekadzie.

Inwestorzy powinni również zwracać uwagę na jakiś czynnik egzogeniczny, który nadaje ton temu, jaki będzie wiodący sektor. W 2000 roku był to niepowstrzymany popyt na towary w Chinach, a w latach 90. innowacje w oprogramowaniu i rozwój Internetu.

Zapakowany inwestor powinien przyjrzeć się trendowi. Oczywiście w każdej chwili istnieją dziesiątki trendów idących w różnych kierunkach. Ale na przestrzeni dekady istnieje generalnie jeden trend, który stoi ponad resztą. W latach 70. stagflacja połączona z nagłym szokiem naftowym była katalizatorem dla najlepiej prosperującego sektora. W 2010 roku niskie stopy procentowe umożliwiły dominację akcji spółek technologicznych o dużej kapitalizacji i wysokim poziomie wolnych przepływów pieniężnych.

Na koniec należy zauważyć, że patrzenie na to z dekady na dekadę jest arbitralne. Trend nie zaczyna się i nie kończy na przełomie dekady. A czasami potrzeba dużego trendu, aby zdecydowanie wystartować.

Dowiedz się więcej >>> Jak przeprowadzać badania giełdowe

Jakie będą następne najlepsze sektory giełdowe?

Wchodzimy w nową dekadę od dwóch lat i do tej pory była ona bardzo ciekawa. Chociaż nie możemy powiedzieć tak na początku dekady, który sektor giełdowy będzie najlepiej prosperował, wykorzystujemy tę niedawną historię do opracowania ogólnych najlepszych praktyk.

Wyniki cenowe w przeszłości nie gwarantują przyszłych wyników, a konglomeraty technologiczne mają za sobą rekordową dekadę. Więc jako inwestorzy musimy zadać sobie pytanie, czy jest prawdopodobne, że technologia powtórzy ten wyczyn, czy nie? Należy pamiętać, że przechodzimy do innego otoczenia makro — takiego z inflacją po raz pierwszy od lat.

Dla długoterminowych inwestorów typu „kup i trzymaj” martwienie się o trendy może po prostu dezorientować. Ale dla tych z wolnym kapitałem, którzy chcą dokonać nowej inwestycji, wybór, kiedy trend jest na twoją korzyść, z pewnością nie zaszkodzi i może pomóc w odkryciu najlepszych sektorów giełdowych.