Jtworzenie chrześcijańskiej wspólnoty dzielącej wydatki na leczenie, Udostępnianie mediowe, za około 300 USD miesięcznie był fantastycznym posunięciem finansowym dla mojej rodziny. Przed dołączeniem do tej społeczności dzielącej się wydatkami na opiekę zdrowotną płaciłem 1100 USD miesięcznie za plan ubezpieczenia zdrowotnego w Humana!

Medi-Share nie jest ubezpieczeniem (ani jak zobaczysz, nie jest organizacją charytatywną). Ale dla niektórych to świetna alternatywa. I nawet bez mandatu Obamacare ta alternatywa nadal będzie świetną opcją dla mojej rodziny i może być również dla Ciebie.

Medi-Share nie jest ubezpieczeniem (ani jak zobaczysz, nie jest organizacją charytatywną). Ale dla niektórych to świetna alternatywa. I nawet bez mandatu Obamacare ta alternatywa nadal będzie świetną opcją dla mojej rodziny i może być również dla Ciebie.

Medi-Share to program dzielenia się opieką zdrowotną, w ramach którego chrześcijanie dzielą się zasobami finansowymi, aby płacić sobie nawzajem. Od 1993 r. wśród członków Medi-Share podzielono i zdyskontowano ponad 875 milionów dolarów. To sprawdzony biblijny model opieki zdrowotnej – chrześcijanie pomagają chrześcijanom.

Spis treści:

Co to jest Medi-Share?

Jak działa Medi-Share?

Pokrycie Medi-Share

Zalety Medi-Share

Wady Medi-Share

Ile kosztuje Medi-Share?

Jak dołączyć do Medi-Share

Co to jest Medi-Share?

Medi-Share jest organizacją non-profit, program podziału kosztów leczenia dla chrześcijan. Członkowie dzielą się wzajemnie wydatkami na zdrowie.

Zasadniczo, każdego miesiąca wszyscy wkładamy naszą miesięczną część (jak premię) do jednej dużej puli (technicznie rzecz biorąc konto w unii kredytowej), a ci, którzy mają wydatki, wykorzystują te pieniądze na opłacenie rachunków. To nie jest ubezpieczenie. Ale dla niektórych jest to idealny zamiennik ubezpieczenia zdrowotnego.

Czytaj dalej, aby dowiedzieć się więcej o tym, jak Udostępnianie mediowe działa, jakie są jego zalety i wady, a także moje osobiste doświadczenie, abyś wiedział, czego się spodziewać, jeśli zdecydujesz się dołączyć.

Sprawdź Medi-Share.

Jak działa Medi-Share?

Jeśli nie znasz Medi-Share, oto podstawy działania ich służby dzielenia się opieką zdrowotną.

Roczna porcja gospodarstwa domowego

Członkowie wybierają roczną część gospodarstwa domowego (AHP), która jest podobna do rocznego odliczenia. Wielkość twojej porcji określa, ile będziesz musiał zapłacić z własnej kieszeni na pokrycie kosztów leczenia, zanim zacznie działać część zdrowia. Możesz wybrać, na ile możesz sobie pozwolić zarówno na AHP, jak i miesięczny udział.

Wielkość AHP, którą wybierzesz, określi Twój miesięczny udział. Dla mojej pięcioosobowej rodziny wybraliśmy 10 000 USD AHP, co jest wysoką wartością, ale oznacza niższy udział miesięczny (który płacimy 235 USD miesięcznie). W nagłych wypadkach możemy sobie poradzić z koniecznością wypłacenia 10 000 USD z własnej kieszeni i cieszymy się oszczędnościami, jakie zapewnia niższy miesięczny udział. Jeśli Twoja rodzina zmagałaby się z tak wysokim AHP, możesz wybrać niższe AHP, ale wtedy będziesz płacić więcej w miesięcznych porcjach.

Opłata dostawcy

Podobnie jak w przypadku tradycyjnego ubezpieczenia, nadal będziesz płacić opłatę dostawcy (np. dopłatę) w wysokości 35 USD za wizyty u lekarza i 135 USD za opiekę w nagłych wypadkach. Rutynowa opieka nad pacjentem – taka jak coroczna opieka fizyczna – oraz opieka dentystyczna i wzrokowa nie są objęte Udostępnianie mediowe, więc musisz być przygotowany na te wydatki przez cały rok.

Organizacja preferowanego dostawcy (PPO)

Medi-Share współpracuje z preferowaną organizacją świadczącą usługi PHCS, a członkowie są zachęcani do poszukiwania opieka od dostawców w ramach sieci PHCS – ale możesz wybrać leczenie poza siecią lekarz. Jeśli jednak to zrobisz, może zostać nałożona kara za wyjście z sieci.

Wizyty u lekarza

Kiedy będziesz potrzebować opieki medycznej, przekażesz swoje Karta Medi-Share i zapłać opłatę dostawcy, a dostawca obciąży Medi-Share. Rachunek za leczenie zostanie przetworzony i zdyskontowany, a następnie Twój lekarz obciąży Cię kwotą, którą jesteś winien. Gdy kwota, którą płacisz, osiągnie poziom AHP za rok, Twoje kwalifikujące się rachunki medyczne zostaną zatwierdzone do dzielenia się.

Zachęty zdrowotne

Rodziny mogą otrzymać do 20% zniżki na miesięczną kwotę udziału, kwalifikując się do ulgi zdrowotnej. Aby się zakwalifikować, wszyscy dorośli członkowie Medi-Share w gospodarstwie domowym muszą spełniać określone kryteria zdrowotne, w tym ciśnienie krwi i BMI oraz pomiar masy ciała/pasa. To właśnie ta zachęta zdrowotna pomogła mi zrzucić trochę wagi w ciągu ostatnich kilku lat – i oprócz poprawy zdrowia, włożyła pieniądze z powrotem do mojej kieszeni!

Kliknij tutaj, aby dołączyć do Medi-Share.

Pokrycie Medi-Share

Poniżej znajduje się krótkie zestawienie tego, co Medi-share będzie, a czego nie obejmie od października 2019 r.

Co obejmuje Medi-Share

Oto kilka kosztów leczenia, które są kwalifikują się do dzielenia się z Medi-share.

-

Wizyty lekarzy

- Medi-share oferuje bezpłatny dostęp do telezdrowia. Rozmawiaj z wirtualnymi lekarzami bez żadnych kosztów.

- Jeśli potrzebujesz osobiście spotkać się z lekarzem, wybierz lekarza, który jest członkiem PHCS, preferowanej organizacji głównego dostawcy usług Medi-Share (PPO). Zapłacisz 35 USD opłaty dostawcy, która nie wlicza się do Twojego AHP. Będziesz także uprawniony do zniżek w sieci.

- Wizyty w izbie przyjęć: Członkowie muszą uiścić opłatę dostawcy w wysokości 200 USD, która nie wlicza się do Twojego AHP.

- Hospitalizacje: Członkowie muszą uiścić opłatę w wysokości 35 USD za wizytę w szpitalu, która nie wlicza się do AHP.

- Recepty: Do 6 miesięcy leków na receptę zatwierdzonych przez FDA na kwalifikujące się leczenie

-

Macierzyństwo:

- Dzielenie się jest ograniczone do 125 000 USD za jedno wydarzenie związane z ciążą

- Aby się kwalifikować, Twoja AHP musi wynosić 3000 USD lub więcej i musisz wiernie dzielić się od miesiąca poczęcia do miesiąca dostawy.

- Dobra opieka nad dzieckiem: Dzielenie się na rutynową opiekę nad dzieckiem jest uprawnione do ukończenia przez dziecko szóstego roku życia.

- Koszty przyjęcia: W przypadku członków spełniających określone kryteria można udostępnić maksymalnie dwa zdarzenia adopcji na gospodarstwo domowe.

- Starszy asystent: Seniorzy z Medicare Części A i B mogą czerpać korzyści z dzielenia się rachunkami za opiekę zdrowotną że Medicare nie płaci, w tym współpłatności, odliczenia, hospitalizacja i pilne przebywanie poza krajem opieka.

- Wydatki z tytułu niepełnosprawności: Przez ich Manna program, Medi-Share jest w stanie zastąpić do 80% utraconych dochodów nawet na rok za Manna członków.

- Wydatki końcowe: Można podzielić się kosztami pogrzebu o wartości do 5000 USD

Czego Medi-Share nie obejmuje

Ok, więc teraz przyjrzyjmy się kilku wydatkom, które nie są kwalifikują się do udostępniania w Medi-Share:

-

Stomatologia, wzrok i słuch: Chociaż te wydatki nie kwalifikują się do podziału, Medi-Share robi dać członkom karty oszczędnościowe, które zapewniają ekskluzywne rabaty.

- Dentystyczny: Zaoszczędź od 20% do 60% na większości zabiegów dentystycznych.

- Wizja: Zaoszczędź do 30% na badaniach oczu, okularach, soczewkach kontaktowych i zabiegu LASIK.

- Przesłuchanie: Zaoszczędź od 30% do 60% na aparatach słuchowych

- Opieka rutynowa i profilaktyczna: W tym fizyka, szczepienia, szczepionki, mammogramy, badania laboratoryjne i kolonoskopie

- Opieka nad płodnością/niepłodnością: W tym kontrola urodzeń, testy niepłodności i sterylizacja

- Opieka alternatywna: Zawiera witaminy, akupunkturę i eksperymentalne zabiegi

- Doradztwo: W tym poradnictwo dietetyczne, poradnictwo diabetologiczne, poradnictwo laktacyjne lub poradnictwo genetyczne

- Opieka behawioralna lub psychiczna

- Zabiegi kosmetyczne

- Leki bez recepty

- Aparaty słuchowe

Wydatki medyczne, które kwalifikują się do ograniczonego podziału

Następujące wydatki kwalifikują się do podziału w pewnych sytuacjach, na przykład gdy zlecone przez certyfikowanego lekarza, gdy jest to konieczne z medycznego punktu widzenia lub gdy jest to zgodne z aktualnym standardem leczenia opieka.

- Karetka (lub inne usługi transportu medycznego)

- Rehabilitacja kardiologiczna (do 36 sesji)

- Opieka chiropraktyczna

- Trwały sprzęt medyczny (DME)

- Badania genetyczne

- Opieka domowa (ograniczona do 60 dni kalendarzowych)

- Przyjęcia pozaszpitalne

- Ambulatoryjna logopedia (do 10 wizyt)

- Fizjoterapia (do 20 wizyt)

- Protezy

- Opieka lekarska lub podstawowa ocena

- Badania bezdechu sennego

Zalety Medi-Share

Przyjrzyjmy się niektórym pozytywom tego programu udostępniania.

Przyjrzyjmy się niektórym pozytywom tego programu udostępniania.

Całkowicie ucieknij z rynku

Zanim pojawił się Obamacare, płaciłem 300 dolarów miesięcznie za polisę na ubezpieczenie zdrowotne w wysokości 10 000 dolarów. Jestem samozatrudniony i zarabiam solidnie. Jednak po uchwaleniu tego prawa moje miesięczne składki wzrosły do 1100 dolarów miesięcznie!

Ponieważ przyszłość amerykańskiego ubezpieczenia zdrowotnego jest wciąż niejasna, możesz czuć się niekomfortowo z systemem, który jest majstrowany w czasie rzeczywistym i Udostępnianie mediowe pozwala zostawić to wszystko za sobą.

Możesz dołączyć w dowolnym momencie

Zgadza się. Możesz ubiegać się o Medi-Share i dołączyć do niego w dowolnym momencie w ciągu roku. W przypadku Obamacare jesteś zmuszony do przyłączenia się w otwartym okresie rejestracji, który trwa od 1 listopada do 15 grudnia, chyba że zmienisz status (przeprowadzka, urodzenie dziecka itp.).

Być może przeglądasz tę recenzję podczas otwartej rejestracji, ale rozumiesz, że możesz skorzystać z Medishare w dowolnym momencie w ciągu roku. I nie potrzebujesz żadnego ze specjalnych wyjątków, aby wykonać ruch.

Jest znacznie tańszy

W porównaniu do niesubsydiowanego ubezpieczenia zdrowotnego w ramach Obamacare, Medi-Share to ogromna oszczędność pieniędzy.

Zmiana mojej rodziny przyniosła bardzo duże oszczędności. (Szczegóły poniżej) Medi-Share jest przystępny cenowo w porównaniu z ubezpieczeniem zdrowotnym, ponieważ mogą być bardziej wybredni w tym, komu służą.

Wady Medi-Share

Jednak Medi-Share ma też pewne wady:

Brak składek na zdrowotne konto oszczędnościowe (HSA)

Ponieważ Medi-Share nie jest ubezpieczeniem, nie możesz kwalifikować się do HSA. HSA, jak wiesz, wymagają posiadania planu ubezpieczenia zdrowotnego z wysokimi odliczeniami. To dla mnie poważny problem. Naprawdę podobało mi się roczne odliczenie podatku od składek na nasz HSA.

Udostępnianie mediowe współpracuje z Kongresem nad projektem ustawy, która może pozwolić na używanie HSA w programach udostępniania. Kontaktuję się z moim Przedstawicielem, aby poprosić go o wsparcie. Nie martw się, jeśli masz już środki w HSA. Nadal możesz ich używać do kwalifikujących się wydatków medycznych. Planujemy wykorzystać nasze na wydatki, które nie są objęte naszym konkretnym planem Medi-Share.

Brak odliczeń podatkowych

Składki na ubezpieczenie zdrowotne można odliczyć od podatku. Wkłady Medi-Share nie są. To powiedziawszy, wydatki medyczne nadal podlegają odliczeniu, z zastrzeżeniem progu opartego na odsetku skorygowanego dochodu brutto. Masz firmę z kilkoma pracownikami? Możesz być w stanie odliczyć koszt ich zwrotu za ich Miesięczny udział Medi-Share. Zrobiłem to sam, zakładając QSEHRA. Przeczytaj więcej na ten temat tutaj.

Dostawcy usług medycznych Móc Nie chcę rozliczać Medi-Share

Było kilka anegdotycznych przypadków, w których lekarze i szpitale odmawiali wystawienia rachunku Medi-Share, a zamiast tego prosili pacjenta o zapłatę z własnej kieszeni. W niektórych przypadkach może to wynikać z faktu, że sieć PHCS, z której korzysta Medi-Share, nie jest uniwersalną siecią dostawców PHCS.

Obowiązkiem Członków Medi-Share jest: zadzwoń bezpośrednio do PHCS, aby potwierdzić, że dostawca, z którym chcesz się spotkać, jest objęty systemem Medi-Share PHCS.

To powiedziawszy, anegdoty dostawców, którzy nie chcą wystawiać rachunków Medi-Share, wciąż mają szczęśliwe zakończenia. W szczególności, leczenie raka tej matki zostało opłacone przez Medi-Share według stawek samopłatnych po tym, jak dostawca początkowo odmówił zaakceptowania planu. Ministerstwo zdrowia zadbało o jej pomoc.

Jednak otrzymanie ogromnego rachunku z własnej kieszeni od dostawcy może być szokiem dla rodziny, która już zapłaciła pełną część. Ponieważ chcesz skupić się na wyzdrowieniu, a nie na finansach, należy o tym pamiętać.

Dołącz do Medi-Share już dziś.

Inne rozważania

Ważne jest, aby zrozumieć jak działa Medi-Share. To nie jest dobroczynność ani sposób, w jaki chrześcijanie mogą pomóc potrzebującym. Moja dziesięcina dla Kościoła lub indywidualnego dawania za pośrednictwem pewnych organizacji charytatywnych jest tym, jak się tym zajmuję.

Medi-Share to po prostu dzielenie się wśród wierzących. Aby mieć prawo do dzielenia się, trzeba być wierzącym i prowadzić aktywny chrześcijański styl życia.

1. Brak pokrycia kosztów leczenia związanych z niebiblijnymi (tj. niepodobnymi do Chrystusa) działaniami

Zranić się w wypadku, w którym jechałeś pod wpływem alkoholu? Bez pokrycia. Choroba przenoszona drogą płciową z pozamałżeńskiego romansu? Bez pokrycia. Dołączając do Medi-Share, zgadzasz się żyć zgodnie z biblijnymi zasadami.

2. Musisz mieć wiarę chrześcijańską i regularnie chodzić do kościoła

Aby wziąć udział w programie, musisz podpisać formularz wyznania swojej wiary i podzielić się informacjami o swoim Kościele.

3. Ograniczenia dotyczące kosztów macierzyństwa

Przy nadziei? Nie oczekuj, że po prostu wskoczysz na Medi-Share za sześć miesięcy i uzyskasz pełne pokrycie. Możesz mieć dzieci w planie, ale aby uzyskać pełne ubezpieczenie, musisz wziąć udział w planie, zanim zajdziesz w ciążę. W przeciwnym razie zasięg ma ograniczenia.

4. Ograniczenia dotyczące wcześniej istniejących warunków

Zdrowy rozsądek podpowiada, że aby Medi-Share zadziałało, nie można po prostu sprawić, by ludzie wskoczyli do programu po odkryciu poważnej potrzeby medycznej.

Ale członkowie Medi-Share mogą otrzymać do 100 000 USD rocznie za istniejące wcześniej schorzenia, jeśli wiernie dzielą się nimi przez co najmniej 36 kolejnych miesięcy. I mogą otrzymać do 500 000 USD rocznie, jeśli dzielą się przez 60 kolejnych miesięcy.

Oszczędzaj na ubezpieczeniu zdrowotnym dzięki Medi-Share.

Ile kosztuje Medi-Share?

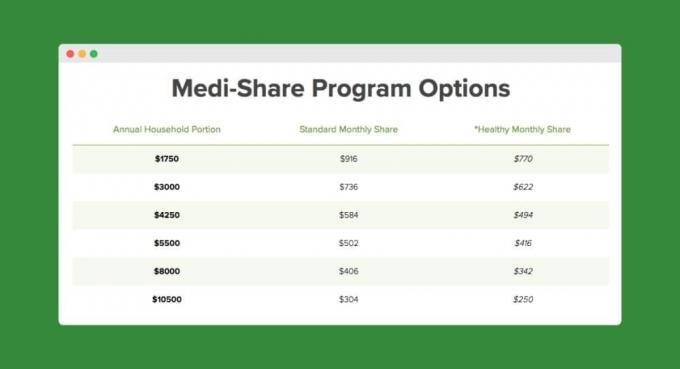

Jestem po czterdziestce z żoną i trójką dzieci. Jako rodzina płacimy około 300 USD miesięcznie i mamy 10 500 USD Rocznej Porcji Gospodarczej (tj. nasz „udział własny” Medishare).

W przypadku niższego udziału własnego, np. 3000 USD, miesięczna płatność wyniesie 736 USD. Oto wykres na podstawie mojego wieku i liczby osób na planie:

Z Humaną płaciliśmy 1100 dolarów miesięcznie. Tak więc w ciągu pierwszych siedmiu miesięcy bycia z Udostępnianie mediowe, zaoszczędziliśmy już 4388 dolarów! Oto jak to się rozkłada:

- W przypadku Obamacare zapłacilibyśmy co najmniej 7700 USD (1100 USD x 7 miesięcy) składek.

- Dzięki Medi-Share zapłaciliśmy 960 USD (280 USD x 7 miesięcy) składki.

- Copays są mniej więcej takie same w obu planach.

- Dzięki Medi-Share zapłaciliśmy około 70 dolarów za pięć wizyt lekarskich dla dzieci i po 475 dolarów za dwie wizyty kontrolne (sześć miesięcy i dziewięć miesięcy) dla naszego syna. Łącznie wyniosło to około 1352,83 USD. Wizyty w studni były szokiem, ale wciąż nie tak szokującym jak premia Obamacare.

Oto zrzut ekranu przedstawiający nasze wykorzystanie do odliczenia (roczna część gospodarstwa domowego) w pierwszym roku korzystania z Medi-Share:

Kliknij tutaj, aby rozpocząć korzystanie z Medi-Share.

Czy Medi-Share jest dla Ciebie?

Jeśli chodzi o potrzeby medyczne Twojej rodziny, jest wiele problemów. Poświęć dużo czasu na ocenę wszystkich zalet i wad programu i nie zapomnij rozważyć swoich długoterminowych planów. Czy masz więcej dzieci? Czy wkrótce wyjdziesz za mąż? Czy przechodzisz na emeryturę i kwalifikujesz się do Medicare? Wszystkie te i inne rzeczy mają znaczenie.

Medi-Share ma sens dla mojej rodziny, ponieważ:

- Jesteśmy chrześcijanami prowadzącymi działalność na własny rachunek i nie mamy nic przeciwko obowiązkowi ograniczenia zasięgu związanego ze stylem życia.

- Nasze dochody prawdopodobnie wykluczą nas z subsydiowania na rynku ubezpieczeń zdrowotnych Obamacare. Medi-Share daje nam spore oszczędności pieniężne.

- Nie mamy wcześniej istniejących warunków i nie planujemy mieć więcej dzieci (tj. nie mamy potrzeb w zakresie opieki położniczej).

Jak dołączyć do Medi-Share

Przejście przez proces aplikacji zajmuje trochę czasu, więc zostaw sobie dużo czasu. Oto główne kroki:

- Kliknij poniższy link, który przeniesie Cię do aplikacji.

- Zastosować.

- Wypełnij formularze medyczne i świadectwo wiary.

- Wypełnij pełnomocnictwo do rachunku akcji (założonego w unii kredytowej).

- Dokonaj pierwszej wypłaty akcji.

Kliknij tutaj, aby zgłosić się do Medi-Share.

Podsumowanie na Medi-Share

Chociaż Medi-Share nie jest ubezpieczeniem, to mógł być świetnym sposobem na zaoszczędzenie w tym roku kosztów opieki zdrowotnej. Jeśli kwalifikujesz się do dotowanego ubezpieczenia zdrowotnego, Twoje miesięczne płatności mogą być już przystępne. Ale jeśli płaciłeś za niesubsydiowane ubezpieczenie zdrowotne, Medi-Share może Ci zaoszczędzić tona pieniędzy.

Czy jesteś członkiem Medi-Share? Jeśli tak, podzielcie się swoimi doświadczeniami w komentarzach!

Czytaj dalej:

19 łatwych sposobów na zaoszczędzenie pieniędzy na polisie ubezpieczenia samochodu

16 wskazówek, jak zaoszczędzić pieniądze na wydatkach biznesowych bez cięższej pracy

Hurra! 6 szybkich rzeczy do zrobienia, gdy spłacisz samochód [Lista kontrolna]

Nasza pełna lista wiadomości i zasobów dotyczących COVID-19 dla przedsiębiorców

Philip Taylor, aka „PT”, jest CPA, blogerem, podcasterem, mężem i ojcem trójki dzieci. PT jest również założycielem i dyrektorem generalnym konferencji i targów branży finansów osobistych, FinCon.

Stworzył Part-Time Money® w 2007 roku, aby dzielić się swoimi radami na temat pieniędzy, być odpowiedzialnym (gdy spłacić ponad 75 tys niezależność.