Kiedy zacząłem inwestować, wszedłem w to bardzo delikatnie.

Nie ufałem giełdzie.

Czułem się komfortowo z oszczędzaniem pieniędzy. Nie czułem się komfortowo, umieszczając go na „giełdzie”.

Moje dorosłe lata formacji rozpoczęły się w 1998 roku, kiedy zacząłem studia. Jechałem do Carnegie Mellon w Pittsburghu i studiowałem informatykę. Jeśli byłeś wtedy w pobliżu, prawdopodobnie pamiętasz boom dot-comów i jak Internet miał zmienić świat. I uczyń nas, komputerowych maniaków, bardzo bogatymi.

Pamiętać Zwierzęta.com?

Ja robię! I chciałem kawałek akcji!

Potem, wiosną mojego juniora, wszystko się rozpadło. Bańka dot-comów pękła.

To było jak dostanie się na imprezę PO tym, jak gliniarze ją zamknęli.

Przez lata widziałem targi kariery w Carnegie Mellon i wypełniały one całą naszą siłownię. Dwa pełnowymiarowe boiska do koszykówki wypełnione firmami. W moim ostatnim roku, jesienne targi kariery ledwo pasowały do połowy tej siłowni, a większość firm nie zatrudniała. Byli tam tylko po to, by „utrzymać relacje” ze szkołą (tak jakby zostali odprawieni, gdyby chcieli wynająć budkę!).

Nie byłem osobiście spalony przez boom dot-comów, ale widziałem następstwa. Widziałem, jak wracali moi znajomi, którzy wyszli ze szkoły do pracy w startupach. Słyszałem historie o odwoływaniu ofert pracy. Widziałem czołg na giełdzie jak szalony w czasie, gdy zainwestowałem bardzo małą kwotę w Roth IRA.

Dziś zdecydowaną większość naszej wartości netto zainwestowałem na giełdzie. Jak przeszedłem od nieufania giełdzie do miejsca, w którym jestem dzisiaj?

Jak nauczyłem się ponownie ufać rynkowi?

To, co skłoniło mnie z powrotem do inwestowania na rynku, było inne niż to, co mnie tam trzymało.

Zachęty finansowe skłoniły mnie do inwestowania na giełdzie. Myślenie o moich pieniądzach i moich inwestycjach jako zbiorze „kapsuł czasu” sprawiło, że zainwestowałem.

Zachęty dla Planowanie emerytury są bardzo dobre. Roth IRA to wzrost w 100% wolny od podatku. Bez względu na to, jak dobrze sobie radzę, te pieniądze są moje i nie zapłacę zysków kapitałowych. To całkiem niezły dodatek.

Mój pracodawca zaoferował również dopasowanie firmy do moich składek w wysokości 401(k). To był solidny 50% mecz do 6% mojej pensji. W pierwszym roku zarobiłem 60 000 dolarów, więc gdybym wpłacił 3600 dolarów każdego roku, włożyliby dodatkowe 1800 dolarów. To natychmiastowa podwyżka, po prostu za zrobienie czegoś, co już bym robił. Darmowe pieniądze!

Czułem się komfortowo z oszczędzaniem pieniędzy, podobały mi się zachęty, a moje inwestycje potrzebowały miejsca, aby się rozwijać. Tym miejscem była giełda.

Zachęty były wystarczająco dobre, abym ponownie zanurzył palec u nogi. Kiedy jesteś samotny, dobrze zarabiasz i wynajmujesz mieszkanie z przyjacielem, możesz zaoszczędzić sporo pieniędzy.

Podczas gdy czułem się komfortowo oszczędzając, nie czułem się komfortowo, patrząc, jak rośnie i spada w zależności od nastroju na giełdzie. Pracowałem za te pieniądze, az powodu ogromnego pokoju garniturów te pieniądze szły w górę i w dół bez mojej winy lub kredytu. To było denerwujące.

Dla tych, którzy są młodsi, brzmi to jak bańka mieszkaniowa, prawda? Zamiast wzrostu cen akcji, ceny mieszkań wzrosły z powodu niskich stóp procentowych, a nawet poluzowanych standardów kredytowych. Te kredyty hipoteczne zostały sprzedane, odsprzedane, ubezpieczone, ponownie ubezpieczone… do tego stopnia, że banki znalazły się w poważnych tarapatach, gdy kredyty zaczęły tracić spłatę. To rozprzestrzeniło się na szerszy rynek… znasz resztę. Mówią, że rymy do historii, ale może te boomy i popiersia są po prostu cztery piosenki akordowe.

Skoro moje pieniądze były w niewoli, na tych obciążonych zachętami, uprzywilejowanych podatkowo kontach, czy znowu zakochałam się w rynku z powodu syndromu sztokholmskiego? (Może? :))

Twoje pieniądze są w kapsułach czasu

Aby pomóc mi zarządzać emocjami, zacząłem myśleć o swoich pieniądzach w kategoriach „kapsuł czasu”.

Jednym ze sposobów, w jaki się pocieszałam, było uświadomienie sobie, że pieniądze były nietykalne przez czterdzieści lat. Widziałem dzisiaj pieniądze, ale były skutecznie zamknięte w szklanej gablocie. Finansowa kapsuła czasu. Moja kapsuła „emerytalna”.

Z moim 401(k) zawarłem umowę z Wujkiem Samem, że nie będę płacić podatków od moich składek dzisiaj, a mój rozwój nie będzie opodatkowany, dopóki nie przejdę na emeryturę. Gdybym chciał pieniędzy, mógłbym zapłacić podatek plus 10% kary (aucz). Przerwij w nagłych wypadkach!

Z moim Roth IRA zapłaciłbym podatek z góry, ale każdy wzrost byłby wolny od podatku. Po pięciu latach mogłem uzyskać dostęp do pieniędzy bez bezpośredniej kary (prawdziwą karą jest utrata pieniędzy, które mogą rosnąć bez podatku).

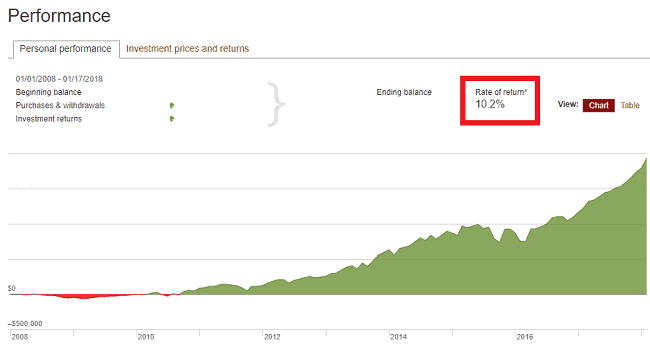

Kapsuła czasu pozwala w końcu zobaczyć jeden z tych wykresów:

Powoli i spokojnie. 10% rocznie przez ponad 10 lat. Do zobaczenia za 30.

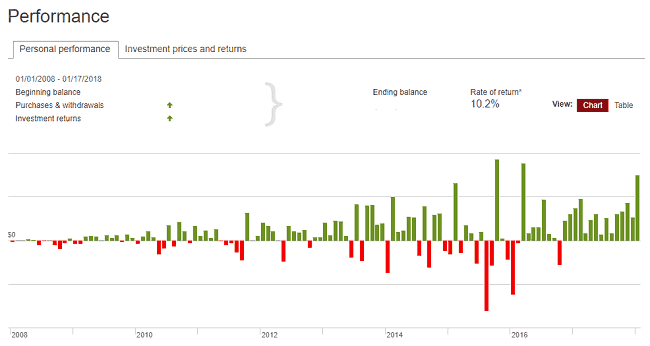

Nawet jeśli wykres z miesiąca na miesiąc był nierówny. Jak super wyboista.

Te same dane, po prostu bardziej wyboiste. Prezentacja to wszystko!

Mój psychologiczny trik opłacił się, ponieważ dał mi odwagę, by zaakceptować (i ostatecznie powitać) te trudne chwile. Kiedy

W końcu zacząłbym również umieszczać oszczędności w kapsułach pozaemerytalnych na giełdzie, między innymi inne mniej regulowane inwestycje. Zostały one umieszczone w mojej „krótkoterminowej” kapsułce. Pozwoliło mi to inwestować w aktywa, które mogą wzrosnąć lub spaść, jak to zwykle ma miejsce w przypadku aktywów niestabilnych, ale zachować zdrowy rozsądek.

Nie obchodzi mnie, co ktoś mówi, patrzenie, jak setki i tysiące dolarów ulatniają się, jest okropne bez względu na wszystko. Oglądanie, jak wraca w następnym miesiącu, jest równie wyczerpujące emocjonalnie (i ekscytujące!). Świadomość, że nie możesz i nie powinieneś dotykać tych pieniędzy przez dziesięciolecia, pomaga złagodzić moją reakcję emocjonalną. Śledzę to przez ponad 14 lat pomaga utrwalić długoterminowy pogląd, że kapsuła czasu jest zablokowana, wykonuje swoją pracę i nie należy jej mieszać.

Opieram się na tym, że giełda osiąga średnio wysokie jednocyfrowe stopy zwrotu przez wystarczająco długi okres czasu i idę dalej.

Poprosiłem doktora Brada Barbera z UC Davis Graduate School of Management o jego zalecenia dotyczące symbolicznego zakopywania swoich pieniędzy.

Dr Brad Barber, profesor finansów w UC Davis Graduate School of Management

Większość inwestorów indywidualnych powinna wybrać połączenie taniego funduszu indeksu giełdowego i funduszu indeksu tanich obligacji.

Dla funduszu giełdowego dobrym wyborem jest rozpoczęcie od indeksu rynku krajowego w USA, ale jeszcze lepszym rozwiązaniem jest połączenie indeksu amerykańskiego i międzynarodowego.

W przypadku indeksu obligacji wolę indeks obligacji krótkoterminowych (np. obligacje o terminie zapadalności krótszym niż pięć lat), ponieważ są one nieco mniej zmienne niż indeksy obejmujące obligacje długoterminowe.

Moje kapsuły czasu

Mam trzy kategorie kapsuł czasu (rzeczywista liczba to więcej niż trzy, ale jest to sposób myślenia, więc możesz je zebrać):

Długoterminowe (30+ lat… i odliczanie): Moje konta emerytalne, 401(k) i mój Roth IRA, pasują do tej kapsuły czasu na emeryturę. Nie zamierzam ruszyć tych pieniędzy przez ponad 30 lat, więc mogę je zainwestować w najbardziej niestabilne inwestycje, ponieważ wiem, że za ponad 30 lat będzie dobrze. Ponieważ tym razem kapsuła zbliża się do otwarcia (a przynajmniej jego część), przeniosę ją do mniej niestabilnych inwestycji, więc natrafię na niefortunną sekwencję ryzyka zwrotu.

Krótkoterminowe (5+ lat): Moje rachunki inwestycyjne podlegające opodatkowaniu, „zwykłe” rachunki maklerskie, postrzegam jako kapsułę czasu, do której zawsze dzieli nas co najmniej pięć lat. Wznosi się, spada, cokolwiek – za pięć lat będzie dobrze. Jeśli będę tego potrzebować wcześniej, mogę uzyskać do niego dostęp, ale plan jest taki, żeby zostawić to zakopane.

W najbliższym czasie (teraz): Wszystko, czego potrzebuję za mniej niż 5 lat, jest równowartością konta oszczędnościowego (jak jedno z tych krótkoterminowe inwestycje). To kapsuła czasu z jutrzejszą datą. Albo wczoraj.

Zakop kapsuły czasu

Tim Ferriss powiedział, że lubi inwestować w startupy (dopóki nie zrobił), ponieważ były niepłynne. Mógł reagować emocjonalnie i równie łatwo sprzedawać inwestycje, co by się stało, gdyby zainwestował na giełdzie. Stworzył kapsuły czasu, bo jak zainwestował.

Jesteśmy emocjonalnymi ludźmi, którzy źle reagują na negatywne wiadomości. Sprzedajemy wcześnie, kupujemy późno, a lepiej dać robotowi z algorytmem robotę.

Dlatego ustawiam i zapominam, wybieram trochę Fundusze Awangardyi przejdź dalej. Zakopuję kapsułkę (sprawdzam co kilka miesięcy, aby upewnić się, że nie ma żadnych problemów) i rozumiem, że moja długoterminowa strategia jest lepsza niż moje wtrącanie się.

Moje podejście do pieniędzy, faktyczne i psychologiczne, jest zawsze w toku i na razie ta praca polega na napełnianiu kapsuł czasu pieniędzmi i zakopywaniu ich w przysłowiowym gruncie. 🙂