Bank CIT to bank internetowy, który oferuje pełen pakiet produktów depozytowych – czeki, oszczędności, rynek pieniężny i certyfikaty depozytowe (CD). Jest to bank bez opłat, który oferuje jedne z najwyższych stóp procentowych dostępnych w produktach oszczędnościowych, a także jedne z najbardziej innowacyjnych płyt CD z dowolnego banku.

Jest to bank internetowy, który, jak każdy bank, który sprawdzamy, jest objęty ubezpieczeniem FDIC (FDIC #58978) do 250 000 USD na deponenta, więc tak, można zaufać bankowi CIT. Chociaż nie oferują kart kredytowych, pożyczek samochodowych, ani nawet kont IRA, ale mają pełną gamę produktów hipotecznych, a także programy finansowania małych firm.

Kontynuujemy czytanie tego przeglądu CIT Banku dotyczącego ich produktu eChecking, rynku pieniężnego o wysokiej rentowności, wielu kont oszczędnościowych i kilku produktów CD o wysokiej rentowności. Każdy z tych produktów jest dostępny dla kont powierniczych. Należy pamiętać, że odsetki od wszystkich produktów depozytowych są wypłacane codziennie i kredytowane co miesiąc:

Elektroniczna kontrola podatku CIT

To konto czekowe ma minimum 100 USD i wypłaca 0,10% APY w przypadku sald poniżej 25 000 USD i tylko 0,25% APY w przypadku sald powyżej 25 000 USD. CIT Bank jest jednym z niewielu banków internetowych, który nie współpracuje z siecią bankomatów, ale co miesiąc otrzymujesz zwrot 15 USD opłat bankowych pobieranych przez inne banki. Jest „w większości bezpłatny” bez opłat miesięcznych.

Rynek pieniężny banku CIT

To konto płaci obecnie stawkę 0,45% APY od wszystkich sald i wymaga tylko 100 USD do otwarcia. Konto pochodzi z LudziePłać, bezpłatna usługa, która umożliwia wysyłanie pieniędzy niemal każdemu, kto ma adres e-mail lub numer telefonu komórkowego.

To konto rynku pieniężnego jest jednym z najlepsze konta na rynku pieniężnym możesz uzyskać, ponieważ zarabiasz oprocentowanie niezależnie od salda. Większość rachunków na rynku pieniężnym wymaga od Ciebie osiągnięcia minimalnego salda, zanim zapłacą Ci wysoką stawkę. To konto wymaga tylko otwarcia go za 100 USD, a następnie zarobisz najlepszą możliwą stawkę.

Premier High Yield Oszczędności

Jest to ich standardowy produkt do kont oszczędnościowych i płaci stawkę 0,40% RRSO od wszystkich sald. Minimum do otwarcia konta to 100 USD i nie ma żadnych opłat za jego utrzymanie. Ważne jest, aby pamiętać, że musisz pozostać pod 6 transakcji na regułę cyklu wyciągu.

Konstruktor Oszczędności Oszczędności z wysokimi zyskami

To jest ich najbardziej „słynny” rachunek – to konto oszczędnościowe z podwyższonym poziomem. Podstawowa stopa procentowa kreatora oszczędności wynosi 0,40% APY z minimum 100 USD do otwarcia. Jeśli Twoje dzienne saldo nie przekracza 25 000 USD, zarabiasz 0,40% APY.

Jeśli Twoje dzienne saldo wynosi mniej niż 25 000 USD i masz miesięczny depozyt w wysokości 100 USD lub więcej, zarabiasz 0,40% APY.

Jeśli Twoje dzienne saldo przekracza 25 000 USD, zarabiasz również 0,40% APY. Te stawki są z dnia .

CD Banku CIT

Terminowe płyty CD. Wymaga minimalnego depozytu początkowego w wysokości 1000 USD, z okresem od sześciu miesięcy do pięciu lat.

Stawki są wielopoziomowe, w oparciu o okres ważności certyfikatu, ale 60-miesięczne CD oferuje obecnie 0,50% APY, podczas gdy 12-miesięczne CD osiąga 0,30% APY.

Płyta CD bez kary. Jest to 11-miesięczny CD, obecnie płacący do 0,30% APY na wszystkich saldach, z minimalnym depozytem początkowym w wysokości 1000 USD. Główną cechą tej płyty CD jest to, że możesz wypłacić środki bez kar w dowolnym momencie po pierwszych sześciu dniach od wystawienia certyfikatu. Obejmuje to zarówno częściowe, jak i całkowite wypłaty.

Płyty CD RampUP. CIT Bank zamknął ten produkt dla nowych rachunków, więc nie jest już dostępny.

Duże płyty CD. Te płyty wymagają minimalnej inwestycji w wysokości 100 000 USD i oferują stawki w oparciu o okres od dwóch do pięciu lat.

Plusy i minusy

Plusy:

CIT Bank płaci jedne z najwyższych dostępnych stóp procentowych, nawet w porównaniu z większością banków internetowych. Płacą te stopy procentowe wraz z bankowością bez opłat. Dostarczają również innowacyjne płyty CD o wysokiej wydajności. Należą do nich płyta CD No-Penalty, która umożliwia bezkarne wypłaty po zaledwie sześć dni oraz płyta RampUP CD, która umożliwia jednorazową korektę stawki w górę, jeśli stawki wzrosną po otwarciu certyfikat.

Bank CIT to bezpłatna platforma bankowa. Obejmuje to konta oszczędnościowe i rynku pieniężnego, a także płyty CD.

Opłaty, które mogą obowiązywać w określonych okolicznościach, obejmują:

- Przelewy wychodzące w przypadku kont ze średnim dziennym saldem poniżej 25 000 USD: 10 USD za przelew

- Opłata za debet na koncie rynku pieniężnego: 25 $

- Nadmierna opłata transakcyjna na koncie rynku pieniężnego (więcej niż 6 wypłat na cykl wyciągu): 10 USD za transakcję, z zastrzeżeniem miesięcznego limitu 50 USD

- Konto rynku pieniężnego Bill Pay (obecnie niedostępne) wstrzymanie płatności: 30 USD za czek

Kary za wcześniejsze wycofanie na płytach CD są następujące:

- Terminy do 1 roku – 3 miesiące odsetki od wypłacanej kwoty

- Terminy powyżej 1 roku do 3 lat – 6 miesięcy odsetki od wypłacanej kwoty

- Terminy powyżej 3 lat – 12 miesięcy odsetki od wypłacanej kwoty

Obsługa klienta jest dostępna 24 godziny na dobę, siedem dni w tygodniu, zarówno dla bankowości internetowej, jak i mobilnej, za pośrednictwem poczty elektronicznej lub automatycznej bankowości telefonicznej.

Kontakt telefoniczny na żywo jest dostępny (855-462-2652) w następujących dniach i godzinach (cały czas wschodni):

- Od poniedziałku do piątku: od 8:00 do 21:00

- Sobota: od 9:00 do 17:00

- Niedziela: 11:00-16:00

Cons:

CIT Bank nie oferuje innych produktów, takich jak karty kredytowe czy kredyty samochodowe. I pomimo płacenia bardzo wysokich stóp procentowych, obecnie nie oferują kont IRA. Co więcej, dostęp do konta do wypłat jest bardzo ograniczony. Ponieważ nie działają one w sieci bankomatów, utknąłeś w płaceniu opłat przekraczających 15 USD zwrotu za cykl wyciągu. Nie ma dostępnych oddziałów lokalnych, ale to typowe dla banków internetowych.

Moje doświadczenie

Otwarcie konta było super łatwe i bardzo szybkie. Usprawnili tę część procesu, dzięki czemu możesz robić wszystko online i bez żadnych bólów głowy.

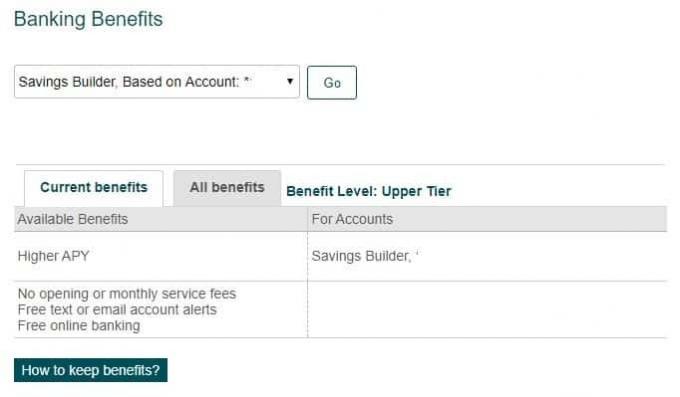

Reszta bankowości internetowej jest tym, czego można się spodziewać, ma wszystko, czego możesz potrzebować w banku internetowym. Jedną z fajnych funkcji jest to, że ponieważ konto płaci wyższe odsetki za wyższe salda, czasami nie jest jasne, na jakim poziomie jesteś. Na szczęście CIT Bank podpowie Ci w ramach benefitów:

Plus, jak zachować te korzyści:

To jest świetne, ponieważ wtedy nie musisz szukać, aby zobaczyć, co musisz zrobić, aby zachować korzyści, do których się przyzwyczaiłeś!

Bank CIT to czysty, internetowy, bezpłatny bank, który oferuje jedne z najbardziej dochodowych produktów oszczędnościowych dostępnych w każdym banku. Konta o wysokiej rentowności są dostępne z początkowymi depozytami tak niskimi, jak 100 USD. Ponieważ nie oferuje tradycyjnych usług bankowych, takich jak karty kredytowe i kredyty samochodowe, najlepiej jest używać go wyłącznie do swojego głównego celu – internetowego banku oszczędnościowego o wysokiej wydajności.

Jeśli chcesz uzyskać więcej informacji, odwiedź Strona internetowa Banku CIT.

Bank CIT

Ogólnie

8.5/10

Silne strony

- Premia pieniężna Konstruktora oszczędności (jeśli jest dostępna)

- 15 USD zwrotu z bankomatu za każdy cykl wyciągu

- Bez minimów, bez opłat miesięcznych

Słabości

- Brak sieci bankomatów

- Brak kredytów samochodowych