Moja niedawna klientka znalazła się w bardzo interesującej sytuacji.

Moja klientka i jej mąż mieli bardzo dobre emerytury, które płaciły im na emeryturze więcej niż zarabiali podczas pracy. Miesięcznie mieli nadwyżkę i część odkładali na konto oszczędnościowe, którego najprawdopodobniej nigdy nie wydadzą.

Oprócz emerytur oboje mieli rachunki z odroczonym podatkiem – w tym przypadku byli 403(b) – że wiedzieli, że nigdy nie wydadzą. Mąż nie potrzebował konta, ale lubił je mieć na dodatkowe pieniądze na „na wszelki wypadek”.

Żona wiedziała jednak, że nigdy jej nie wyda, a ponieważ mieli dwóch chłopców z dwójką wnuków, chcieli pomoc w opłaceniu szkoły i innych potrzeb finansowych, gdy dorastali, byli zainteresowani, aby zobaczyć, jakie możliwości musi przekazać jeszcze.

Wiedziała, że do wymaganych minimalnych wypłat dzieli go już tylko rok i że będzie zmuszona wziąć pieniądze, których nie potrzebowała. Nie była do końca pewna, jakie ma opcje, więc umówiła się na spotkanie z moim zespołem, aby zobaczyć, co może zrobić.

Poniżej znajduje się przykładowe studium przypadku analizujące różne opcje, które mogą mieć osoby, które chcą wziąć pieniądze na emeryturę, niezależnie od tego, czy to jest w 401(k), 403(b), plan odroczonych wynagrodzeń lub 401(k), aby przekazać większe świadczenie z tytułu śmierci lub spadek na rzecz beneficjentów. Przyjrzymy się pięciu różnym opcjom, którymi się z nią podzieliliśmy, aby zobaczyć, która z nich jest najbardziej sensowna.

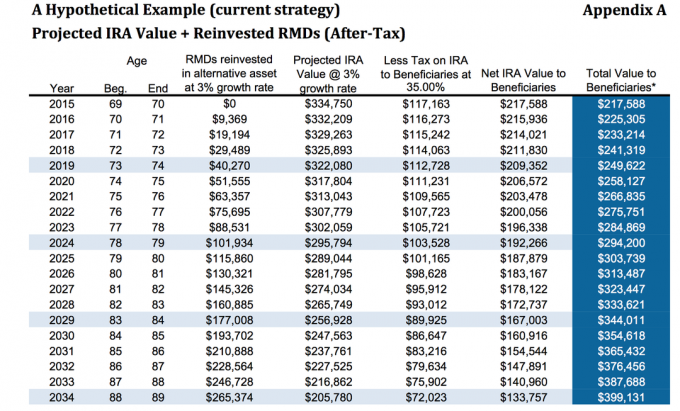

Opcja 1: Nic nie rób

Pieniądze znajdowały się obecnie w 403(b), gdzie dwie trzecie konta było w stałej dożywotni płacąc około 3%. Ona oczywiście nie musiała nic robić z pieniędzmi. Chcieliśmy jej pokazać, co by to było na wypadek, gdyby coś jej się stało.

Zakładając 3% stopę wzrostu i podatek w wysokości 35%, w wieku 80 lat przekaże około 313 487 dolarów. To przy założeniu, że zainwestowała wymagane minimalne wypłaty i zarobiła 3% na tych aktywach w stawce podatkowej, o której wspomniałem wcześniej na poziomie 35%. Nie oznacza to, że beneficjenci skorzystają z opcji rozciągania, jeśli przekształci ją w tradycyjny IRA lub LendingClub IRA.

Według Artykuł na temat MarketWatchjedno badanie wykazało, że jedna trzecia osób, które otrzymały spadek nie miała żadnych oszczędności – w rzeczywistości miała oszczędności ujemne – w ciągu dwóch lata otrzymania spadku (więc nawet jeśli poniższa ilustracja jest dokładna, możliwe, że dzieci mogą przebić pieniądze W każdym razie). Jeśli wybiorą opcję „rozciągania” IRA, oto jak zostanie to obliczone.

Daj mi chwilę, aby wyjaśnić Ci opcję „rozciągania” IRA. To całkiem prosta koncepcja.

Widzisz, kiedy osoba niebędąca małżonkiem dziedziczy IRA, wymagane są minimalne wypłaty, które muszą zostać przejęte w trakcie pozostałej średniej długości życia danej osoby. Starsza osoba będzie oczywiście miała krótszą liczbę pozostałych lat do osiągnięcia wieku przewidywanego trwania życia (w rzeczywistości przewidywanego wieku zgonu) niż osoba młodsza.

W tym momencie w grę wchodzi opcja „rozciągania” IRA. Osoby z IRA mogą wybrać młodszych beneficjentów zamiast starszych, aby fundusze mogły być przechowywane w IRA przez dłuższy czas.

Opcja „stretch” IRA pozwala beneficjentom skorzystać z odroczenia podatku, a także zatrzymać pieniądze na rachunku inwestycyjnym, aby z czasem mogły rosnąć. Daje to wybranym młodszym beneficjentom większą elastyczność w wyborze tego, co chcą robić.

To całkiem prosty pomysł, który działa, ale istnieje wiele innych opcji... .

Opcja 2: Kup rentę z Enhanced Death Benefit Rider

Przeanalizowaliśmy, jak by to wyglądało, gdyby nic nie robiła. Następną opcją, którą przyjrzymy się, jest zakup renty z ulepszonym jeźdźcem zasiłku śmierci.

Należy pamiętać, że różne renty będą miały różnych ulepszonych jeźdźców zasiłku śmierci. Zwiększone świadczenia z tytułu śmierci będą dodatkowym kosztem w stosunku do wszelkich wewnętrznych wydatków, które ma renta. Przykładem, na który patrzymy, jest renta ze stałą indeksacją, więc nie ma żadnych wewnętrznych kosztów na subkontach, a zwiększony zasiłek z tytułu śmierci wynosi 0,55%.

Dla uproszczenia zamierzamy pominąć nazwę ubezpieczyciela, ponieważ tego typu jeźdźcy stale się zmieniają.

Na pierwszej ilustracji patrzymy na 0% stopę wzrostu kwoty głównej, ale zasiłek z tytułu śmierci będzie składał się na 4% w oparciu o początkową składkę, czyli początkowo 325 000 USD zainwestowane, w wieku 80 lat, miałaby 345 935 dolarów zasiłku z tytułu śmierci, oprócz 112 518 dolarów wycofanych z jej wymaganych minimalnych wypłat, nie zakładając, że te wzrosły w wszystko.

Tylko w tym scenariuszu będzie miała około 456 000 USD do przekazania na swoich spadkobierców w porównaniu do 313 000 USD powyżej. Jak widać, to całkiem spory skok.

Jeśli przyjrzymy się hipotetycznemu wzrostowi o 5,5%, zobaczymy teraz, że jeździec o zwiększonej korzyści z tytułu śmierci w wieku 80 lat wyniesie 484 140 $ plus skumulowane wypłaty w wysokości 175 000 $, co daje łączną świadczenie z tytułu śmierci w wysokości około $659,000.

Należy jednak pamiętać, że od części zasiłku z tytułu śmierci trzeba będzie zapłacić podatki, aby zmniejszyć kwotę netto przekazywaną spadkobiercom.

Opcja 3: Użyj IRA RMD do zakupu ubezpieczenia na życie

Jak już mówiliśmy, klient był półtora roku przed koniecznością wykupienia wymaganych minimalnych wypłat. Wiedziała, że nie potrzebuje pieniędzy, więc chciała zobaczyć, gdzie mogłaby je przenieść, aby lepiej poprawić finanse swoich dzieci i wnuków.

Inną możliwością jest pozostawienie IRA tam, gdzie jest, a następnie wzięcie wymaganej minimalnej dystrybucji w celu zakupu stałego ubezpieczenie na życie polityka. W tym przypadku patrzymy na indywidualną uniwersalną polisę życiową gwarantowaną bez wygaśnięcia.

Jak widać poniżej, zakładamy, że 5% stopa wypłaty IRA w wysokości 16 250 USD brutto minus 25% podatków równa się rocznej wypłacie netto w wysokości 12 188 USD. Kwota ta jest następnie wykorzystywana do zakupu jednego z rodzaje stałych ubezpieczeń na życie, co da jej gwarantowane świadczenie z tytułu śmierci w wysokości 469 815 dolarów.

Patrząc na poniższy wykres, załącznik B1, w wieku 80 lat, między pozostałą kwotą w jej IRA a wolnym od podatku zasiłkiem z tytułu śmierci, całkowita wartość dla beneficjentów wyniosłaby 616 607 USD.

Zależy to oczywiście od tego, że mogłaby kwalifikować się do stałej polisy, ale w jej obecnym stanie nie miałaby problemów z uzyskaniem zgody. Chociaż może się to wydawać najlepszą opcją, spójrzmy na inny przykład.

Opcja 4: Zakup renty z EDBR + ubezpieczenie na życie

Podobnie jak w przypadku drugiej opcji, kupujemy tę samą rentę z ulepszonym jeźdźcem zasiłku śmierci ale potem bierzemy wypłaty i używamy ich do zakupu stałej polisy ubezpieczeniowej na życie.

Można to zrobić na kilka różnych sposobów, ale dla uproszczenia kupimy tę samą polisę ubezpieczeniową na życie powyżej.

W przypadku renty, przy założeniu stopy wzrostu na poziomie 5,5%, zwiększona kwota świadczenia z tytułu śmierci wyniosłaby 489 000 USD. Po odliczeniu około 35% podatku, który wyniesie 317 000 USD plus 469 000 USD za 786 000 dolarów netto dla jej spadkobierców.

489 000 $ po 35% podatku = 317 000 $. $317,000 + $469,000 = $786,000.

Opcja 5: Kup SPIA + ubezpieczenie na życie

Ostatnią opcją, którą pokazaliśmy, było użycie IRA do zakupu SPIA, znanego również jako natychmiastowa renta jednorazowa. Następnie wykorzystalibyśmy wypłatę renty do zakupu polisy ubezpieczeniowej na życie. To dałoby jej gwarantowaną wolną od podatku świadczenie z tytułu śmierci w wysokości 675.251 dolarów.

Jedynym minusem tej strategii było to, że po zakupie SPIA tracimy kontrolę nad pieniędzmi. W powyższych przykładach korzystających z renty, mimo że mieli 10-letni okres umowy, nadal miała pewną kontrolę i pozwolono jej wyciągnąć około 10% rocznie bez kary.

Decydując się na SPIA, otrzymałaby wyższe świadczenia z tytułu śmierci, choć niewiele więcej, i straciłaby kontrolę nad dużą częścią swojej emerytury.

To jest strategia, którą najmniej rekomendowaliśmy, ale chcieliśmy jej pokazać, żeby mogła zobaczyć, czy chce przejść więcej bez podatku, korzystając z ubezpieczenia na życie.

Myśli zamykające

Jak widać, było dla niej sporo opcji do wyboru. Wierzymy w prezentowanie tych opcji naszym klientom, ponieważ chcemy, aby wiedzieli nie tylko co my myślę, że powinni to zrobić, ale Czemu uważamy, że powinni wybrać konkretną opcję.

Dodatkowo, przedstawienie różnorodnych opcji daje nam możliwość lepszego poznania naszych klientów. Wielokrotnie, gdy nasi klienci patrzą na opcje, jedna z zalet lub wad danej opcji może wywołać uwagę, która zmienia równanie.

Na przykład, jeśli klient chce mieć pełną kontrolę nad swoimi pieniędzmi, oczywiście nie chciałby decydować się na zakup SPIA. Mogą nie zdawać sobie sprawy, że – w niektórych scenariuszach – zwiększenie korzyści dla beneficjentów może skutkować utratą kontroli nad swoimi pieniędzmi, co pomaga nam zawęzić obszar zainteresowania.

Na koniec zaproponowaliśmy naszemu klientowi opcję nr 4. Którą opcję lubisz? Który byś wybrał dla siebie? Daj nam znać w komentarzach!

Ratować

Ratować

Ratować