Det ser ut til at det hver måned de siste årene har vært en ny overskrift som snakker om hvor overvurdert markedet er. Men hvordan bestemmer folk hva som er overvurdert og hva som er undervurdert?

Analytikere følger ulike indikatorer. Disse indikatorene ser på grunnleggende av aksjemarkedene eller den bredere økonomien. Analytikere ønsker å bedre svare på det ofte stilte spørsmålet: Er vi på en topp eller en bunn?

For å håndtere risiko kan investorer se på en eller en blanding av disse indikatorene og komme til sine egne konklusjoner om hva de skal gjøre med deres portefølje når det gjelder aktivaallokering, kontanter på hånden og mange andre variabler. På samme måte kan investorer bruke disse indikatorene til å styrke sin egen overbevisning og finne det beste tidspunktet for å åpne nye posisjoner eller bestille noe overskudd.

Vil disse indikatorene fortelle deg når en boble vil sprekke eller når et massivt okseløp er i gang? Sannsynligvis ikke. Det de kan gjøre er å gi investorene en bedre ide om sannsynlighetene, noe som fører til bedre beslutningstaking.

Kortversjonen

- Investorer som ønsker å vite om markedet er undervurdert eller overvurdert, kan bruke noen få nøkkeltall for å hjelpe med å måle hvor markedet er.

- Nøkkelberegningene er P/E, Buffet-indikatoren, Tobins Q, margingjeld og invertert avkastningskurve.

- Husk at hver beregning har sine ulemper, og ingen indikatorer kan forutsi den neste nedgangen i aksjemarkedet.

5 måter å fortelle om aksjemarkedet er undervurdert eller overvurdert

1. P/E og Shiller P/E

Den første indikatoren - den oftest siterte beregningen for et selskap - er P/E-forhold. Dette er ganske enkelt forholdet mellom aksjekurs og selskapets inntjening. Logikken er at en aksje vil ha en premie over nettoinntekten virksomheten genererer over en 12-måneders periode. Hvor mye av en premie er det som virkelig måler hvor over- eller undervurdert et selskap er. Høyvekstselskaper har generelt høyere P/E-forhold fordi investorer satser på høyere fremtidig inntjening og er villige til å betale for dem.

Når det gjelder å bruke P/E-forholdet som et verdsettelsesverktøy for markedet, må du se på den langsiktige gjennomsnittlige P/E. Sammenlign dette med hvor det står i dag. Selvfølgelig inkluderer det langsiktige gjennomsnittet mange bjørnemarkeder. Så når vi er midt i et oksemarked forventer vi høyere tall. Men hvis det gjennomsnittlige P/E-forholdet er høyere enn noen gang før, er det mer sannsynlig at markedet blir overvurdert. For referanse, gjeldende S&P 500-forholdet står på 34,5. Og dette tyder på at markedet er overvurdert.

Et argument mot å bruke dette systemet er at inntjeningen varierer betydelig i løpet av en konjunktursyklus. Disse syklusene varer vanligvis mellom syv og 10 år. Dette betyr at å sammenligne dagens og gjennomsnittlige P/E-forhold kan være misvisende, avhengig av hvor vi er i konjunktursyklusen. For å jevne ut dette problemet utviklet den prisbelønte økonomen Robert Shiller det syklisk justerte P/E-forholdet (CAPE), eller Shiller P/E-forhold.

Schiller P/E-forhold jevner ut volatiliteten ved å ta gjennomsnittet av de siste 10 årene med inntjening og justere dem for inflasjon. Dette reduserer inflasjonseffekter som kan forvride inntjeningstallene. Målet med denne indikatoren er å få et mer nøyaktig tall som kan sammenlignes med historiske tall.

Kritikk

Husk at selv om disse er to av de mest fulgte indikatorene i markedene, har de mangler. For eksempel, renter har i gjennomsnitt bare gått ned siden 1980-tallet. Når folk ikke kan tjene penger på sparepengene sine, investerer de mer penger i aksjer, noe som selvfølgelig øker prisene. Og dette oversettes til forhøyede P/E-forhold. Så mens P/E-forholdet i dag virker høyt, må det tas i sammenheng med lavere renter.

Finne ut mer: P/E Ratio Primer

2. Buffetindikatoren

En annen mye fulgt beregning er Buffett-indikatoren, laget av Warren Buffet. Han anbefaler investorer å bruke denne indikatoren for å bedre måle den generelle tilstanden til markedet.

Denne indikatoren deler den totale verdivurderingen av aksjemarkedet med landets bruttonasjonalprodukt (BNP). Dette gir oss et grovt estimat på tilstanden til verdivurderinger i markedet. Teorien sier at markedsverdier bør spore BNP. Tenk på det som at aksjemarkedet følger realøkonomien.

Selvfølgelig, ettersom markedene ser fremover, vil prisene generelt være over BNP. Men under tøffe bjørnemarkeder som det i 2008, synker dette forholdet under 100 %. (Ved 100 % er totale markedsvurderinger lik BNP.) Disse fallene betyr at aksjemarkedet raskt hadde gått til å være undervurdert.

Investorer kan slå opp denne indikatoren eller beregne den selv. De fleste bruker Wilshire 5000 Total Market Index som en proxy for total børsverdi. Denne indeksen inkluderer flere aksjer enn noen annen indeks og inneholder data av høy kvalitet om hva de sporer.

Når dette skrives, Buffett-indikatoren står på 178 %. Den nådde tidligere en topp på rett over 200 %. Indikatoren har faktisk vært på en jevn oppmars siden 2013, da indikatoren krysset 100 %-terskelen.

Kritikk

Vanlige kritikk av Buffett-indikatoren ligner på P/E-forholdsindikatoren. Indikatoren ignorerer de nåværende ultralave rentene og det siste tiårets pluss med politikk for kvantitative lettelser (QE).

Kritikken virker begge veier. I løpet av perioden med høyere enn normale renter på 1970- og 80-tallet falt Buffett-indikatoren med mer enn halvparten fra nær 100 % til mindre enn 50 %. Dette er fordi obligasjoner var på mange måter en mer attraktiv investering enn aksjer i denne perioden.

3. Tobins Q

En mindre kjent beregning som kan sammenlignes med Buffett-indikatoren er Tobins Q. Denne indikatoren ser også på forholdet mellom næringslivet og den bredere økonomien. Nobelprisvinneren James Tobin laget denne indikatoren.

Og premisset er enkelt: Den samlede markedsvurderingen av et aksjemarked skal omtrent tilsvare gjenanskaffelseskostnadene. Erstatningskostnad er beløpet en bedrift må betale for å erstatte alle eiendelene. Dette forholdet ser på forholdet mellom aksjekurs og verdien av selskapets eiendeler.

Selv om dette er enkelt når man ser på et enkelt selskap, kan man også bruke dette på aksjemarkedet som helhet ved igjen å stole på Wilshire-indeksen og bruke Federal Reserves statistikk over bedriftens balanser. Fed-statistikken gir investorer en grov retningslinje for verdien av bedriftens eiendeler i Amerika. Å dele markedsverdien til Wilshire-indeksen med aktivaverdien til selskaper gir et Tobins Q-forhold for hele markedet.

Å lese forholdet er enkelt. Et tall under én betyr at markedet er undervurdert. Et tall høyere enn ett peker på et overvurdert marked. Og et forhold på én betyr at markedet er rettferdig verdsatt; markedets pris er lik dets underliggende eiendeler.

Kritikk

Det er selvfølgelig ulemper med denne beregningen. For eksempel handler de fleste virksomheter - og faktisk markedet selv - til en premie til de underliggende eiendelene fordi markedet også ser på inntektene selskapet kan generere ved å bruke sine eiendeler.

Dette betyr at et tall over én kan være vanskeligere å skjelne. Men hvis markedet er under én, vil det være en klar indikasjon på undervurdering.

En annen spesiell bekymring er forholdets fokus på eiendeler. Som vi alle vet, er ikke de største virksomhetene i dag aktiva-tunge industrigiganter, men snarere programvareselskaper hvis eiendeler er mer immaterielle og dermed vanskeligere å verdsette nøyaktig.

4. Den inverterte avkastningskurven

En annen mye fulgt indikator er avhengig av rentekurven til statsobligasjoner. Dette alene vil ikke fortelle deg om et aksjemarked er under- eller overvurdert. Men det kan fortelle deg når en lavkonjunktur truer. Som en generell tommelfingerregel er det mye mer sannsynlig at resesjoner oppstår etter en lengre periode med overvurdering.

Denne resesjonsindikatoren er den inverterte avkastningskurven. Inverterte avkastningskurver er sjeldne fordi de trosser tradisjonell finansiell logikk. En invertert rentekurve oppstår når avkastningen på en langsiktig obligasjon faller under avkastningen på kortsiktige obligasjoner.

Under normale tider faller obligasjonsrentene opp for obligasjoner med lengre løpetid. En inversjon oppstår når markedsdeltakere i massevis selger ut av sine kortsiktige obligasjoner og hoper seg opp i langsiktige obligasjoner. Rentene er omvendt korrelert til obligasjonsprisene. Så etter hvert som prisene på langsiktige obligasjoner går opp, faller avkastningen deres.

Hvorfor skulle dette skje? Generelt, hvis investorer blir bekymret for at en økonomisk krise dukker opp, hoper de seg opp i langsiktige obligasjoner. For å skaffe penger selger de enten aksjene eller kortsiktige obligasjoner.

De kjøper langsiktige obligasjoner av to grunner. For det første har langsiktige obligasjoner en tendens til ikke bare å opprettholde sin verdi under økonomiske nedgangstider, men faktisk verdsettes etter hvert som folk kjøper mer av dem. Og for det andre, hvis en økonomisk nedgang begynner, senker Federal Reserve tradisjonelt rentene. Denne lavere renten gagner langsiktige obligasjoner langt mer enn kortsiktige obligasjoner.

Som nevnt ovenfor, er ikke denne indikatoren noe du kan åpne hvilken som helst dag og måle. Det kan imidlertid forberede investorer for mulig turbulens. Og det indikerer mulige topper. For referanse har den inverterte avkastningskurven spådd siste syv lavkonjunkturer!

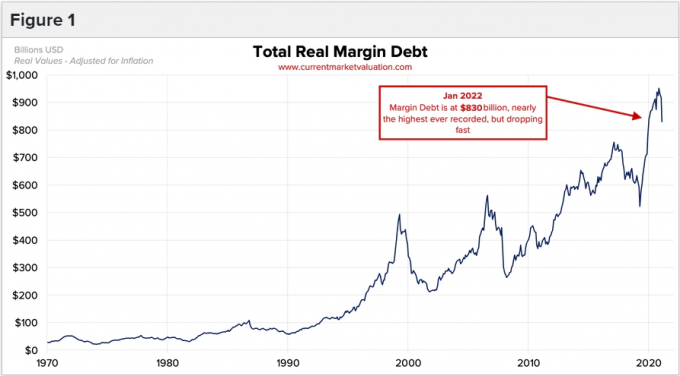

5. Margingjelden

Vår siste indikator ser på nivået på margingjelden i aksjemarkedet. Denne indikatoren ser på en investorpsykologi som er langt mer vanlig på topper enn på bunner.

Investorer låner penger på margin for å kjøpe flere aksjer. Meglere tilbyr i hovedsak et lån til investorer for å potensielt øke avkastningen. Men slike lån forstørrer også tapene i en markedsnedgang.

Margingjeld er nyttig fordi når oksemarkedene når et stadium av eufori og aksjekursene begynner å stige raskere og raskere begynner investorer å føle at de har savnet båten (ellers kjent som "frykt for å gå glipp av" eller FOMO). For å henge med trenden eller fordi de tror at markedet vil fortsette å gå opp, engasjerer investorer seg i belåning langt mer liberalt enn under normale tider.

Dette belånte kjøpet av aksjer får selvfølgelig aksjekursene til å stige enda mer og suger enda flere investorer inn i følelser av FOMO. Denne syklusen, som vi har sett flere ganger, fortsetter til kjøpet bremser ned og aksjekursene tar et midlertidig fall. Fordi så mange investorer nå er utnyttet, setter denne nedgangen dem i fare for en nære på (når megleren tilbakekaller lånet). Og dette tvinger investorer til å selge. Akkurat som deres gearede kjøp presset prisene opp raskt, faller deres gearing-tvungne salg aksjekursene like raskt om ikke raskere.

Selv om det ikke er så vitenskapelig som andre indikatorer, bør man holde et øye med hvor mye margingjeld som brukes, for å avgjøre om den når et nytt høydepunkt. Belåning brukes i perioder med overvurdering, ikke undervurdering.

Les mer: Hva er en Margin Call?

Hvordan vite når du skal investere i aksjemarkedet

Når det gjelder når det er best å investere i aksjemarkedet, er de historiske dataene klare. Hvis du investerer når markedene er overvurdert sammenlignet med deres langsiktige gjennomsnitt, vil terminavkastningen sannsynligvis gi dårligere resultater.

Men dette er en forenklet måte å se det på, siden denne såkalte "verdi"-tilnærmingen faktisk har underprestert markedet det siste tiåret. Det er derfor det er viktig å ta disse indikatorene som verktøy og ikke binære kjøp/salg-utløsere.

Av grunnene ovenfor bør investorer ikke tro at de kan time markedet ved å bruke svært brede aksjemarkedsindikatorer. I stedet kan du bruke dem til å finjustere porteføljebeslutningene dine.

Hvis alle indikatorene viser at markedene er overvurdert, kommer vi ikke til å fortelle deg å selge ut hele porteføljen din. Vurder heller å beregne gjennomsnittlig dollarkostnad i stedet for å investere et engangsbeløp. Omvendt, hvis alle indikatorene viser et undervurdert marked, er det kanskje mer fornuftig å investere i ett engangsbeløp.

Les mer: Hva er gjennomsnittlig dollarkostnad?

Bunnlinjen

Det er noen få metoder som investorer bruker for å finne ut om aksjemarkedet er under- eller overvurdert. Ingen av dem er imidlertid en idiotsikker metode for å bestemme hvor markedet er på vei.

Som investor er det en god idé å holde øye med disse indikatorene, spesielt hvis du planlegger å investere en stor sum penger. Og husk at opp- og nedturer i aksjemarkedet er en normal del av investering.

Fortsatt lesing: Hvordan finne undervurderte aksjer