ENEr du en akkreditert investor på utkikk etter en måte å engasjere deg i eiendomsinvestering uten å faktisk eie og forvalte en eiendom selv?

jeg har min egen utleiebolig (bildet til høyre), men jeg kan ikke forestille meg å ta en annen på dette tidspunktet. Og nøkkelferdige ting virker enten lyssky eller for involvert. Så jeg har sett på alt de forskjellige alternativene, og spør noen venner.

jeg har min egen utleiebolig (bildet til høyre), men jeg kan ikke forestille meg å ta en annen på dette tidspunktet. Og nøkkelferdige ting virker enten lyssky eller for involvert. Så jeg har sett på alt de forskjellige alternativene, og spør noen venner.

Trener Carson, forfatter av Pensjonere tidlig med eiendom, foreslo at jeg skulle se nærmere på PeerStreet. Så jeg gjorde det. Jeg likte det jeg fant, og i april begynte jeg med dem.

Her er min erfaring med PeerStreet, en crowdfunding -plattform for eiendommer, som jeg har brukt de siste seks månedene, som har hjulpet meg med å klø i eiendommen min. Alt mens du tjener ~ 5% årlig avkastning.

[P_REVIEW post_id = 38843 visual = 'full']

Hva er PeerStreet?

PeerStreet er et peer-to-peer-utlån eller crowdfunding -plattform. Det gir et stadium som forbinder långivere (det vil si deg) med låntakere som leter etter kortsiktige lån til eiendom.

Låntakerne er det som er kjent som "eiendomsinvestorer", noe som betyr at de er profesjonelle investorer som kjøper et hus eller en eiendom, fikser det raskt og selger det igjen til en høyere pris.

Långiverne som invester i PeerStreet legger pengene sine i eiendomsstøttede lån og tilbys førstepant. Første lienholder er den første personen som får betalt tilbake i tilfelle en avtale går sidelengs, så det betyr at pengene dine er mer beskyttet i tilfelle mislighold eller andre store problemer.

Denne investeringstypen er forskjellig fra en mer tradisjonell REIT fordi den gir investoren mer åpenhet og fleksibilitet. Med PeerStreet har du muligheten til velg fra forskjellige porteføljer av eiendomslån. Disse lånene er konstruert av forskjellige eiendomstyper, geografiske steder, lånets forfallsdato og mer.

PeerStreet hevder også å ha en lavere gebyrstruktur enn en tradisjonell REIT, som gjør at investoren kan utnytte den høyere avkastningen som tilbys av PeerStreet. Du kan forvente å betale et servicegebyr på mellom 0,25% og 1,00% med PeerStreet for hvert lån du investerer i.

Alle eiendomslån gjennom PeerStreet har blitt valgt blant undersøkte private finansinstitusjoner i USA. Låntakerne du vil låne ut til er påvist eksperter i eiendomsbransjen.

PeerStreet er ikke en investeringsplattform for alle. Det er omfattende kriterier for investorene de jobber med. Disse investorene er kjent som akkrediterte investorer.

Hva er en PeerStreet -akkreditert investor?

For å invester med PeerStreet, må du kvalifisere deg som en akkreditert investor. I følge SEC må du tjene en inntekt som overstiger $ 200 000 i året eller $ 300 000 for å være en akkreditert investor i fellesskap med en ektefelle. Hvis du ikke oppfyller inntektskravene, kan du ha en formue som overstiger 1 million dollar individuelt, inkludert ikke egenkapital i hovedboligen.

Her er hele listen over kvalifikasjonene nødvendig for akkreditering.

Hvordan fungerer PeerStreet -finansiering?

PeerStreet jobber med pålitelige private långivere for å skaffe eiendomslån. Før de tar med lånene til investorene, vurderer de også de private långivernes lånehistorie som kjører hvert lån gjennom sine tegningsalgoritmer, i tillegg til tradisjonell tegning metoder.

Når de private långivere og lån er blitt undersøkt, kan investorer velge sine investeringer. Du har valget mellom å se gjennom alternativene individuelt for å velge dine investeringer, eller du kan angi investeringskriterier som lånerente, belåningsgrad, låneperioden og beløpet du vil investere pr låne.

Hva er PeerStreet Returns?

Per PeerStreetden gjennomsnittlige boliglånsrenten er imidlertid omtrent 5%; de hevder å tilby en gjennomsnittlig apr på 6%-9%. Dette er fordi de bruker private penger långivere, som har en tendens til å tilby høyere renter. Låntakere vil ta høyere priser fra långivere fordi disse lånene kan gi mer fleksibilitet og tilby rask tilgang til pengene.

PeerStreet -funksjoner og avgifter

PeerStreet skiller seg ut ved å gi investorer mer fleksibilitet og åpenhet enn de kunne få med mer tradisjonelle eiendomsinvesteringer.

Noen av funksjonene du kan forvente å finne med PeerStreet inkluderer:

Investeringsalternativer: De fleste lån som tilbys av PeerStreet er kortsiktige lån, vanligvis ca 6-24 måneder. Når du åpner en konto kan du imidlertid velge forskjellige kriterier for å oppfylle dine diversifiseringskrav. Noen av disse preferansene inkluderer geografiske steder, forfallsdatoer, eiendomstyper, investeringsrisiko og mer.

Automatisert investering: En annen måte PeerStreet lar deg oppfylle diversifiseringen av porteføljen din er å automatisere investeringen din. Hvis PeerStreet for øyeblikket ikke har et lån tilgjengelig som oppfyller dine preferanser, kan du velge å bli satt på venteliste. Når lånet blir tilgjengelig, investerer PeerStreet automatisk midlene dine i den spesifikke investeringen. Saldoen din må være over $ 1000 for å kunne delta i automatisk investering.

Flere kontotyper: Du kan velge å åpne en skattepliktig konto eller en selvstyrt IRA. Din selvstyrte IRA vil fungere som en pensjonskonto. Du kan overføre penger fra din forrige 401 (k), 403 (b) eller en 457 -plan for å finansiere kontoen din.

Integrasjoner:PeerStreet har nylig kunngjort sin integrasjon med Betterment and Wealthfront. Dette vil nå gi deg muligheten til å se alle investeringene dine på ett sted og se hele porteføljen og aktivamixen din.

Kontosikkerhet og beskyttelse: Investors midler beholdes på Investor Trust Accounts hos City National Bank. Alle kontoer er FDIC -forsikret opp til $ 250 000.

Standardlån for lån: Hvis det skulle oppstå en standard, PeerStreet jobber på vegne av investoren for å sikre at prosessen maksimerer investorens inntekt. De jobber for å beskytte investorens beste i hvert trinn i standardprosessen. I tillegg beroliger programmet investorer med at hvis PeerStreet selv skulle gå av drift, ville a tredjepart vil gå inn som et "spesialmedlem" og administrere alle gjenværende låninvesteringer som forvalter.

Peerstreet vs Realtyshares

PeerStreet har en rekke konkurrenter, inkludert RealtyShares.

En av de største forskjellene mellom disse to selskapene er typer investeringer som tilbys. PeerStreet holder seg til bare gjeld, mens RealtyShares tilbyr gjelds- og egenkapitalinvesteringer.

Disse to selskapene tilbyr også forskjellige minimumsinvesteringer som kreves for å åpne en konto.

- Med RealtyShares krever flertallet av kontoene en investering på $ 5000, og du må være en akkreditert investor. RealtyShares tar ikke lenger nye investorer.

- Selv om PeerStreet -investorer også må være akkreditert, har de et lavere investeringsminimum på $ 1000, noe som gir rom for mer diversifisering fordi du kan ha en liten bit med flere lån ved å investere minimum i flere forskjellige lån.

PeerStreet vs Fundrise

En annen populær konkurrent til PeerStreet er Fundrise.

Begge selskapene er tilgjengelige for investorer i alle 50 stater. De tillater også investeringer gjennom IRA -kontoer. Utover det er de veldig forskjellige selskaper.

Samtidig som PeerStreet fokuserer strengt på boligeiendommer, Fundrise tilbyr bolig- og kommersielle investeringsmuligheter.

En annen stor forskjell er at du ikke trenger å være akkreditert investor for å investere med Fundrise. Alle kan komme i gang med så lite som $ 500. Fundrises gebyrer er alle på 1% av hver investering. Investeringer gjort gjennom Fundrise er vanligvis satt opp med et langsiktig fokus i tankene, ettersom de krever et gebyr hvis du tar ut pengene dine før de har blitt investert i fem år.

Hvert peer-to-peer-utlånsselskap kan variere. Gjør undersøkelser og sammenlign alle selskaper før du går videre med din økonomiske beslutning.

Sjekk hele vår anmeldelse av Fundrise her.

Fordeler og ulemper med PeerStreet

Pro: Lavt minimumskrav til investeringer:

PeerStreet krever en minimumsinvestering på $ 1000.

Pro: Mulighet til å diversifisere

Alle investeringene på PeerStreet er eiendomslån, men innenfor denne investeringsklassen kan du velge forskjellige geografiske steder, eiendomstyper, forfallsdatoer og mer.

Pro: Begrenset risiko

PeerStreet -investeringer er nærmere obligasjoner enn aksjer. Dette minimerer noe av eksponeringen din for volatilitet og risiko. I hovedsak kan det være mindre sannsynlig at du mister alle pengene dine med denne typen investeringer.

Pro: Kortsiktig modenhet

Alle lån har kortsiktige løpetider mellom 6-24 måneder. Dette kan tilby et bedre alternativ enn en investering i anleggsmiddel. Med anleggsmidler risikerer du at rentene stiger over din låste rente uten å kunne avvikle investeringen din uten straff. Investeringer med kortsiktig løpetid gir deg større fleksibilitet til å gjøre endringer i investeringsstrategien etter hvert som rentene endres, siden pengene dine aldri vil være bundet i mer enn 24 måneder.

Ulempe: Ikke-flytende eiendel

Selv om kortsiktig løpetid er en stor salgsfunksjon, er det viktig å huske at når du investerer i en av PeerStreet's eiendomslån, må du forbli investert til lånet forfaller. I motsetning til lignende obligasjoner er det ikke noe sekundært marked for deg å selge eiendelen din. Hvis du trenger likviditet, er dette kanskje ikke det riktige investeringsvalget.

Ulempe: Må være en akkreditert investor

Det akkrediterte investorkravet fjerner mange mindre investorer fra PeerStreet -plattformen. Mange investorer oppfyller kanskje ikke SEC -kravene.

Min fremgangsmåte med PeerStreet

Slik gikk jeg frem investere i eiendom gjennom PeerSteet.

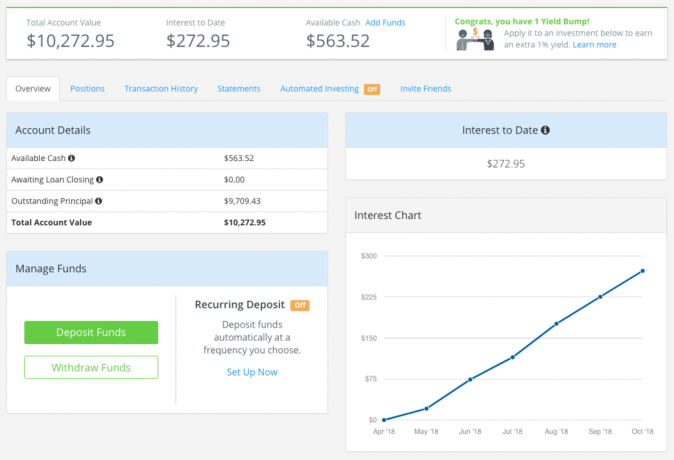

Først åpnet jeg kontoen min, bekreftet min akkrediterte status og satte inn $ 10.000.

I løpet av tre måneder investerte jeg $ 2000 om gangen i forskjellige avtaler. Målet mitt var å diversifisere en portefølje med fem investeringer etter geografi (østkysten, vestkysten, Heartland), tid horisont (tre måneder, seks måneder, tolv måneder og atten måneder), og lånetype (oppkjøp vs. refinansiere).

Her er et øyeblikksbilde av porteføljen min seks måneder senere (du kan se at noen av de opprinnelige lånene mine har stengt, og jeg har tatt opp flere):

| Låne | Status | Investering | Vurdere | Modnes | Enestående rektor | Renter |

|---|---|---|---|---|---|---|

| Oppkjøp i Washington, DC | LØNTE SEG | $2,000.00 | 3.00% | 5/7/2018 | $0.00 | $5.00 |

| Capitola, CA -oppkjøp | LØNTE SEG | $2,000.00 | 7.25% | 6/6/2018 | $0.00 | $19.33 |

| East Hampton, NY Cash-Out Refinance | LØNTE SEG | $2,012.00 | 3.00% | 6/11/2018 | $0.00 | $5.03 |

| Sacramento, CA Oppkjøp | STRØM | $2,000.00 | 7.25% | 4/1/2019 | $1,635.43 | $24.38 |

| San Antonio, TX Oppkjøp | STRØM | $2,000.00 | 7.00% | 4/1/2019 | $2,000.00 | $48.62 |

| The Colony, TX Acquisition | STRØM | $2,000.00 | 7.00% | 5/1/2019 | $2,000.00 | $58.74 |

| Beverly Hills, CA Refinansiering av utbetaling | STRØM | $2,074.00 | 8.25% | 1/1/2020 | $2,074.00 | $46.11 |

| Edmond, OK Refinance | STRØM | $2,000.00 | 7.00% | 3/1/2020 | $2,000.00 | $65.74 |

Venner vil kanskje legge merke til at jeg valgte en av disse eiendommene i nærheten av hjembyen min, så jeg kunne faktisk se eiendommen hvis jeg ville. Alt i alt har jeg tjent $ 272,95 i renter på min totale investering på $ 10 000 på omtrent seks måneder. Det er rundt 5,5% årlig avkastning. Ikke verst.

Jeg er litt ute av balanse, og vil trolig finansiere kontoen min i løpet av de neste ukene for å få meg opp til $ 1000 i kontanter som kan investeres. Deretter prøver jeg å få en tre måneders investering på østkysten for å avrunde porteføljen.

Er jeg redd for at en standard kan skje? Sikker. Men i tilfelle mislighold er du den første pantholderinnehaveren, noe som betyr at du vil være den første som mottar midlene fra et fremtidig salg av eiendommen. Også, anekdotisk har jeg hørt det PeerStreet gjør et forsøk på å bringe investorer tilbake til en hel posisjon om dårlige avtaler, men det er ikke lovet. Derfor diversifiserer jeg med 5+ investeringer.

På lang sikt ser jeg PeerStreet som en måte for meg å heve renten jeg tjener på de overskytende kontantene mine og forbli noe involvert i eiendom utover min eneste utleieeiendom.

På et tidspunkt kan jeg slå på automatisk investering og la PeerStreet gjøre sitt, men foreløpig er jeg glad for å sile gjennom alternativene. Prøv å investere i PeerStreet i dag.

Fortsett å lese:

Hvordan jeg økte husleien på utleieeiendommen vår uten å være en gjennomsnittlig utleier

Hva du skal gjøre hvis leietakeren bryter leieavtalen

Slik investerer du penger: Det du trenger å vite for å komme i gang

4 eiendomsmeglingfinansieringsnettsteder å legge til i investeringsporteføljen din

Philip Taylor, alias "PT", er en CPA, blogger, podcaster, ektemann og far til tre. PT er også grunnlegger og administrerende direktør for personlig finansindustriens konferanse og messe, FinCon.

Han opprettet Part-Time Money® tilbake i 2007 for å dele sine råd om penger, holde seg ansvarlig (mens betale ned over $ 75 000 i gjeld), og for å møte andre som brenner for å gå mot økonomisk selvstendighet.