Joining det kristne medisinske utgiftsdelingssamfunnet, Medi-Share, for rundt $ 300/måned har vært et fantastisk økonomisk trekk for familien min. Før jeg begynte i dette helsefordelingssamfunnet, betalte jeg 1100 dollar per måned for en helseforsikringsplan med Humana!

Medi-Share er ikke forsikring (det er heller ikke veldedighet som du ser). Men det er et flott alternativ for noen. Og selv uten Obamacare -mandatet, vil dette alternativet fortsatt være et godt alternativ for familien min, og det kan også være for deg.

Medi-Share er ikke forsikring (det er heller ikke veldedighet som du ser). Men det er et flott alternativ for noen. Og selv uten Obamacare -mandatet, vil dette alternativet fortsatt være et godt alternativ for familien min, og det kan også være for deg.

Medi-Share er et delingsprogram for helsetjenester der kristne deler økonomiske ressurser for å betale hverandres medisinske utgifter. Siden 1993 har over 875 millioner dollar blitt delt og rabattert blant Medi-Share-medlemmer. Det er en påvist bibelsk modell for helsevesenet - kristne som hjelper kristne.

Innholdsfortegnelse:

Hva er Medi-Share?

Hvordan fungerer Medi-Share?

Medi-Share-dekning

Fordeler med Medi-Share

Ulemper med Medi-Share

Hvor mye er Medi-Share?

Hvordan bli med i Medi-Share

Hva er Medi-Share?

Medi-Share er en ideell virksomhet, medisinsk utgiftsdelingsprogram for kristne. Medlemmer deler i hverandres helseutgifter.

I hovedsak plasserer vi hver måned vår månedlige andel (som en premie) i en stor pott (teknisk sett en kredittforeningskonto), og de med utgifter bruker pengene til å betale regningene sine. Det er ikke forsikring. Men for noen er det den ideelle erstatningen for helseforsikring.

Les videre for å lære mer om hvordan Medi-Share fungerer, hva er fordelene og ulempene, samt min personlige erfaring, slik at du kan vite hva du kan forvente hvis du bestemmer deg for å bli med selv.

Sjekk ut Medi-Share.

Hvordan fungerer Medi-Share?

Hvis du ikke er kjent med Medi-Share, er det grunnleggende om hvordan deres delingstjeneste fungerer.

Årlig husholdningsdel

Medlemmer velger en årlig husholdningsandel (AHP), som ligner på en årlig egenandel. Størrelsen på porsjonen din bestemmer hvor mye du må betale ut av lommen for dekket medisinske utgifter før helseandelen sparker inn. Du får velge hvor mye du har råd til både AHP og månedlig andel.

Størrelsen på AHP du velger vil avgjøre din månedlige andel. For min familie på fem valgte vi en 10.000 dollar AHP, som er høy, men det betyr en lavere månedlig andel (som vi betaler $ 235 per måned). I en nødssituasjon kan vi håndtere å måtte betale $ 10.000 ut av lommen, og vi nyter besparelsene som den lavere månedlige aksjen gir. Hvis familien din sliter med en så høy AHP, kan du velge en lavere AHP, men da vil du betale mer i månedlige porsjoner.

Tilbyderavgift

Som med tradisjonell forsikring, vil du fortsatt betale en leverandøravgift (som en egenbetaling) på $ 35 for legebesøk og $ 135 for legevakt. Rutinemessig pasientbehandling, for eksempel årlig fysikalsk behandling, og tannpleie og synsbehandling dekkes ikke av Medi-Share, så du må være forberedt på disse utgiftene gjennom året.

Preferred Provider Organization (PPO)

Medi-Share inngår et samarbeid med den foretrukne leverandørorganisasjonen PHCS, og medlemmer oppfordres til å søke omsorg fra leverandører i PHCS-nettverket-men du står fritt til å velge behandling med et utenfor nettverk doktor. Men hvis du gjør det, kan det bli pålagt straff for å gå ut av nettverket.

Legebesøk

Når du trenger medisinsk behandling, vil du overlevere din Medi-Share-kort og betale leverandørgebyret ditt, og leverandøren vil fakturere Medi-Share. Den medisinske regningen blir behandlet og rabattert, og deretter vil legen din fakturere deg for beløpet du skylder. Når beløpet du betaler oppfyller din AHP for året, vil dine kvalifiserte medisinske regninger bli godkjent for deling.

Helseinsentiv

Familier kan ta opptil 20% av sitt månedlige andelsbeløp ved å kvalifisere for helseinsentiv. For å kvalifisere må alle voksne Medi-Share-medlemmer i husstanden oppfylle visse helsekriterier, inkludert blodtrykk og BMI og vekt/midje. Det var dette helseinsentivet som har hjulpet meg til å gå ned i vekt de siste par årene - og det la penger tilbake i lommen i tillegg til å forbedre helsen min!

Klikk her for å bli med Medi-Share.

Medi-Share-dekning

Nedenfor er en rask oversikt over hva Medi-share vil og ikke vil dekke fra oktober 2019.

Hva Medi-Share dekker

Her er noen av de medisinske utgiftene som er kvalifisert for deling med Medi-share.

-

Leger besøker

- Medi-share tilbyr gratis tilgang til telehelse. Snakk med virtuelle leger uten kostnad for deg.

- Hvis du trenger å oppsøke lege personlig, velger du en lege som er medlem av PHCS, Medi-Shares foretrukne primære leverandørorganisasjon (PPO). Du betaler en leverandøravgift på $ 35 som ikke teller med i din AHP. Og du er også kvalifisert for rabatter i nettverket.

- Legevaktbesøk: Medlemmer må betale en leverandøravgift på $ 200 som ikke teller med i din AHP.

- Sykehusinnleggelser: Medlemmer må betale en leverandøravgift på $ 35 per sykehusbesøk som ikke teller med i din AHP.

- Resepter: Opptil 6 måneder med FDA-godkjente reseptbelagte legemidler per kvalifisert behandling

-

Barsel:

- Deling er begrenset til $ 125 000 for en enkelt graviditetshendelse

- For å være kvalifisert må din AHP være $ 3000 eller høyere, og du må trofast ha delt fra unnfangelsesmåneden til leveringsmåneden.

- Godt barnepass: Deling for rutinemessig god barneomsorg er kvalifisert til barnet fyller seks år.

- Adopsjonskostnader: For medlemmer som oppfyller visse kriterier, kan opptil to adopsjonsarrangementer deles per husstand.

- Seniorassistent: Seniorer med Medicare Del A og B kan nyte fordelene av helseomsorgsdeling av medisinske regninger at Medicare ikke betaler, inkludert kopier, egenandeler, sykehusinnleggelse og utlandet haster omsorg.

- Handikaputgifter: Gjennom deres Manna programmet, kan Medi-Share erstatte opptil 80% av tapt inntekt i opptil et år for Manna medlemmer.

- Endelige utgifter: Opptil $ 5000 i begravelsesutgifter kan deles

Hva Medi-Share ikke dekker

Ok, så la oss ta en titt på noen av utgiftene som er ikke kvalifisert for deling med Medi-Share:

-

Tann, syn og hørsel: Selv om disse utgiftene ikke er delbare, kan Medi-Share gjør gi medlemmer sparekort som gir eksklusive rabatter.

- Tannlege: Spar 20% til 60% på de fleste tannbehandlinger.

- Syn: Spar opptil 30% på øyeundersøkelser, briller, kontaktlinser og LASIK -kirurgi.

- Hørsel: Spar 30% til 60% på høreapparater

- Rutinemessig og forebyggende behandling: Inkludert fysikk, vaksinasjoner, vaksiner, mammografi, laboratoriestudier og koloskopi

- Fertilitet/infertilitet omsorg: Inkludert prevensjon, infertilitetstesting og sterilisering

- Alternativ omsorg: Inkludert vitaminer, akupunktur og eksperimentelle behandlinger

- Rådgivning: Inkludert kostholdsrådgivning, diabetesrådgivning, amming eller genetisk rådgivning

- Atferdsmessig eller mental omsorg

- Kosmetiske prosedyrer

- Reseptfrie legemidler

- Høreapparat

Medisinske utgifter som er kvalifisert for begrenset deling

Følgende utgifter er kvalifisert for deling i visse situasjoner, for eksempel når de bestilles av a sertifisert lege, når det er medisinsk nødvendig, eller når det støttes av gjeldende standard for medisinsk behandling av omsorg.

- Ambulanse (eller andre medisinske transporttjenester)

- Hjerterehabilitering (opptil 36 økter)

- Kiropraktikk

- Holdbart medisinsk utstyr (DME)

- Genetisk testing

- Hjemmetjeneste (begrenset til 60 kalenderdager)

- Innleggelser uten sykehus

- Poliklinisk taleterapi (opptil 10 besøk)

- Fysioterapi (opptil 20 besøk)

- Proteser

- Fysisk eller primæromsorg evaluering

- Søvnapnéstudier

Fordeler med Medi-Share

La oss utforske noen av positive sider ved dette delingsprogrammet.

La oss utforske noen av positive sider ved dette delingsprogrammet.

Unnslippe markedet helt

Før Obamacare kom, pleide jeg å betale 300 dollar i måneden for en helseforsikring på 10 000 dollar. Jeg er selvstendig næringsdrivende og har en solid inntekt. Men når loven ble vedtatt, skjøt mine månedlige premier opp til $ 1100 i måneden!

Ettersom fremtiden for amerikansk helseforsikring fremdeles er uklar, kan du føle deg ukomfortabel med et system som blir tinker med i sanntid og Medi-Share lar deg la alt det være igjen.

Du kan bli med når som helst

Det er riktig. Du kan søke om Medi-Share og bli med når som helst i løpet av året. Med Obamacare er du tvunget til å bli med innenfor den åpne påmeldingsperioden, som varer fra 1. november til 15. desember, med mindre du har endret status (flytte, få en baby osv.).

Du ser kanskje på denne anmeldelsen under åpen påmelding, men forstår at du kan hoppe på Medishare når som helst i løpet av året. Og du trenger ikke en av de spesielle unntakene for å gjøre dette.

Det er vesentlig billigere

Sammenlignet med usubsidiert helseforsikring under Obamacare, Medi-Share er en enorm pengesparer.

Min egen families bytte har vist svært betydelige besparelser. (Se nedenfor for detaljer) Medi-Share er rimelig sammenlignet med helseforsikring fordi de kan være mer diskriminerende i hvem de tjener.

Ulemper med Medi-Share

Imidlertid er det noen ulemper med Medi-Share også:

Ingen helseoppsparingsbidrag (HSA)

Siden Medi-Share ikke er forsikring, kan du ikke kvalifisere for HSA. HSAs som du vet, krever at du har en helsefradragsberettiget helseforsikringsplan. Dette er en stor bummer for meg. Jeg likte virkelig det årlige skattefradraget fra bidrag til HSA.

Medi-Share jobber med kongressen om et lovforslag som kan tillate at HSA -er brukes med delingsprogrammer. Jeg kontakter min representant for å be ham om å støtte dette. Ikke bekymre deg hvis du allerede har midler i en HSA. Du kan fortsatt bruke dem til kvalifiserte medisinske utgifter. Vi planlegger å bruke våre for utgifter som ikke dekkes av vår spesielle Medi-Share-plan.

Ingen skattefradrag

Helseforsikringspremier er fradragsberettigede. Medi-Share-bidrag er ikke det. Når det er sagt, er medisinske utgifter fortsatt fradragsberettigede, med forbehold om en terskel basert på en prosentandel av din justerte bruttoinntekt. Har du en virksomhet med noen få ansatte? Du kan kanskje trekke fra kostnadene for å refundere dem for deres Medi-Share månedlig andel. Jeg gjorde dette selv ved å sette opp en QSEHRA. Les mer om det her.

Medisinske tilbydere Kan Ikke vil fakturere Medi-Share

Det har vært noen få anekdotiske tilfeller av leger og sykehus som nektet å fakturere Medi-Share, og i stedet ba pasienten om å betale ut av lommen. I noen tilfeller kan dette skyldes at PHCS-nettverket som Medi-Share bruker ikke er det universelle PHCS-leverandørnettverket.

Det påhviler Medi-Share-medlemmer å ring PHCS direkte for å bekrefte at leverandøren du vil se er dekket av Medi-Share PHCS-systemet.

Når det er sagt, har anekdotene om tilbydere som ikke er villige til å fakturere Medi-Share fortsatt hatt en lykkelig slutt. Spesielt, denne mors kreftbehandling ble forhåndsbetalt av Medi-Share til selvbetalte priser etter at leverandøren først nektet å godta planen. Helsedepartementet sørget for å komme gjennom for henne.

Men å motta en stor egen regning fra en leverandør kan komme som et sjokk for en familie som allerede har betalt hele sin del. Siden du vil fokusere på å bli frisk i stedet for på økonomi, må du huske på dette.

Bli med i Medi-Share i dag.

Andre hensyn

Det er viktig å forstå hvordan Medi-Share fungerer. Det er ikke en veldedighet eller en måte for kristne å hjelpe de trengende. Tiende til Kirken eller individuelle gaver gjennom visse veldedige organisasjoner er hvordan jeg tar vare på det.

Medi-Share er bare å dele blant troende. Så for å ha retten til å dele må du være troende og leve en aktiv kristen livsstil.

1. Ingen dekning for medisinske utgifter knyttet til ubibelske (dvs. ikke Kristuslignende) aktiviteter

Bli skadet i en ulykke der du kjørte full? Ingen dekning. Få en STD fra en utenomekteskapelig affære? Ingen dekning. Når du blir med i Medi-Share, godtar du å leve livet ditt i henhold til bibelske prinsipper.

2. Du må ha en kristen tro og gå regelmessig i kirken

For å delta i programmet må du signere et skjema som bekjenner din tro og dele informasjon om Kirken din.

3. Begrensninger for fødselsutgifter

Forventer? Ikke forvent å bare hoppe på Medi-Share seks måneder inn og få full dekning. Du kan ha barn på planen, men for å få full dekning må du delta i planen før du blir gravid. Ellers har dekning begrensninger.

4. Begrensninger for eksisterende forhold

Sunn fornuft tilsier at for å få Medi-Share til å fungere, kan du ikke bare få folk til å hoppe på programmet etter at de oppdager et stort medisinsk behov.

Men Medi-Share-medlemmer kan motta opptil $ 100 000 per år for eksisterende forhold når de har delt trofast i minst 36 måneder på rad. Og de kan motta opptil $ 500 000 per år når de har delt i 60 måneder på rad.

Spar på helsedekning med Medi-Share.

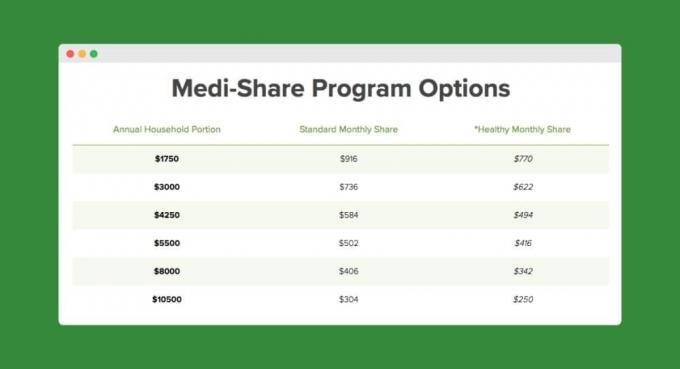

Hvor mye er Medi-Share?

Jeg er i begynnelsen av 40 -årene med en kone og tre barn. Som familie betaler vi ~ 300 dollar i måneden og har en årlig husholdningsandel på 10 500 dollar (dvs. vår Medishare "egenandel").

For en lavere egenandel, for eksempel $ 3000, vil din månedlige betaling være $ 736. Her er et diagram basert på min alder og antall personer på planen:

Vi pleide å betale 1100 dollar i måneden med Humana. Så bare i de første syv månedene av å være sammen Medi-Share, vi hadde allerede spart 4 388 dollar! Slik bryter det sammen:

- Med Obamacare ville vi ha betalt minimum 7 700 dollar (1 100 x 7 måneder) i premie.

- Med Medi-Share har vi betalt 1 960 dollar (280 x 7 måneder) i premie.

- Kopier er omtrent like under begge planene.

- Med Medi-Share har vi betalt omtrent $ 70 hver for fem sykebesøk for barna, og $ 475 hver for de to brønnbesøkene (seks måneder og ni måneder) for vår sønn. Dette utgjorde opp til omtrent 1 352,83 dollar. Brønnbesøkene var et sjokk, men fortsatt ikke så sjokkerende som en Obamacare -premie.

Her er et skjermbilde av vår fradragsberettigede (årlige husholdningsandel) bruk fra vårt første år med Medi-Share:

Klikk her for å komme i gang med Medi-Share.

Så er Medi-Share for deg?

Det er mye på spill når det gjelder familiens medisinske behov. Ta deg god tid til å vurdere alle fordeler og ulemper med programmet, og ikke glem å tenke på langsiktige planer. Får du flere barn? Vil du gifte deg snart? Skal du gå av med pensjon og kvalifisere deg for Medicare? Alle disse tingene og mer gjør en forskjell.

Medi-Share gir mening for familien min fordi:

- Vi er kristne selvstendig næringsdrivende og har ikke noe imot å være forpliktet til dekningsbegrensninger knyttet til livsstil.

- Inntekten vår vil sannsynligvis utelukke oss fra å bli subsidiert på Obamacares helseforsikringsmarked. Medi-Share gir oss betydelige økonomiske besparelser.

- Vi har ikke eksisterende forhold, og vi har ikke tenkt å få flere barn (det vil si at vi ikke har behov for barselomsorg).

Hvordan bli med i Medi-Share

Det tar en stund å gå gjennom søknadsprosessen, så la deg selv god tid. Her er de viktigste trinnene:

- Klikk på lenken nedenfor som tar deg til en søknad.

- Søke om.

- Fyll ut de medisinske skjemaene og vitnesbyrdet om tro.

- Fullfør fullmakten for aksjekontoen (opprettet med en kredittforening).

- Gjør din første aksjebetaling.

Klikk her for å søke om Medi-Share.

Bunnlinjen på Medi-Share

Selv om Medi-Share ikke er forsikring, er det det kunne være en fin måte å spare på helseutgifter i år. Hvis du kvalifiserer for subsidiert helseforsikring, kan månedlige utbetalinger allerede være rimelige. Men hvis du har betalt for ikke-subsidiert helseforsikring, kan Medi-Share spare deg for en tonn av penger.

Er du medlem i Medi-Share? I så fall, vennligst del dine erfaringer i kommentarene!

Fortsett å lese:

19 enkle måter å spare penger på bilforsikringen din

16 tips for å spare penger på bedriftskostnadene dine uten å jobbe hardere

Woohoo! 6 raske ting å gjøre når du betaler ned bilen din [Sjekkliste]

Vår komplette liste over COVID-19 nyheter og ressurser for gründere

Philip Taylor, alias "PT", er en CPA, blogger, podcaster, ektemann og far til tre. PT er også grunnlegger og administrerende direktør for personlig finansindustriens konferanse og messe, FinCon.

Han opprettet Part-Time Money® tilbake i 2007 for å dele sine råd om penger, holde seg ansvarlig (mens betale ned over $ 75 000 i gjeld), og for å møte andre som brenner for å gå mot økonomisk selvstendighet.