De Skattelettelser og stillingsloven fra 2017 endret hvor mange skattefradrag du bør ta for hvert år siden det ble lov, og det har det absolutt gjort for 2020.

Det doblet omtrent standardfradragforhindrer millioner av skattebetalere i å spesifisere fradragene. Det eliminerte også personlige unntak som var en av hovedfaktorene for å fastsette skattefradrag.

Det kan bli forvirrende, så i dag skal vi prøve å rydde opp for deg!

Hva er skattefradrag?

Skattefradrag er omtrentlige estimater for reduksjoner i din skattepliktige inntekt for føderale forskuddstrekk. Når du får en ny jobb, så vel som i begynnelsen av hvert nye år deretter, fullfører du en IRS W-4-skjema: "Ansattes forskuddsbevis". Dette gjør at arbeidsgiveren din kan justere din skattepliktige inntekt, noe som nærmere vil bestemme riktig mengde inntektsskatt som skal holdes tilbake.

Hvis du får forskuddstrekkene dine riktig, vil beløpet på den føderale inntektsskatten komme veldig nær den faktiske skatteplikten for året.

I en perfekt verden har du verken skyld eller refusjon etter at du har levert selvangivelsen. Å skatte IRS -pengene er aldri et optimalt utfall; ikke bare på grunn av den faktiske skatteplikten, men også på grunn av potensielle straffer og renter.

Mens de fleste foretrekker å få refusjon, det er egentlig ingenting mer enn en retur av dine egne penger. Hvis du holder tilbake, som egentlig er det som skaper refusjonssituasjonen, har du effektivt gitt IRS et rentefrit lån. Dessuten er det penger du kunne ha tjent renter på deg selv, men ikke gjorde.

Det er forskjellige scenarier for innlevering av skatter som kan gjelde for deg. Du vil prøve å finne ut hvor mange av disse skattefradragene du bør ta i løpet av det kommende året.

Hvis du har inntekt og noen andre kan kreve deg som avhengig

Den beste strategien (hvis dette er din arkiveringsstatus) er å kreve null kvoter. IRS lar deg kreve et standardfradrag av det som er større, $ 1050 eller standardfradraget for din arkiveringsstatus (som er maksimalt $ 12 400 for 2020).

Standardfradraget som er tillatt for din innleveringsstatus, vil allerede gjenspeiles i lønnskattetrekk som er bestemt av arbeidsgiveren din. Det vil ikke være nødvendig å kreve skattefradrag for å dekke dette fradraget.

Enkeltfilere og husholdere

Som en enkelt arkiver med en primær inntektskilde, bør det være tilstrekkelig å kreve én skattefradrag. Det vil enten resultere i en liten refusjon eller en liten skatteplikt. Så mye du prøver, vil det være nesten umulig å få din føderale kildeskatt til å matche din faktiske skatteplikt nøyaktig.

Men hvis du forventer å kunne spesifisere fradrag - noe som betyr at fradragene dine vil overstige $ 12 400 standardfradrag - kan det være lurt å vurdere å kreve ytterligere skattefradrag. For å gjøre dette skikkelig må du gjøre et rimelig estimat av overskuddet på de spesifiserte fradragene i forhold til standardfradraget.

Hvis du jobber to jobber gjennom året, må du dele godtgjørelsene mellom de to jobbene. Hvis du for eksempel krever to skattefradrag, bør du ta en for hver jobb. Hvis du bare tar én skattefradrag, kan du ta den på jobben som betaler mest penger.

Hvis du er singel og har minst ett barn som er avhengig, kan du registrere deg som husholdningssjef. Hvis du har ett eller flere barn som du kan kreve som avhengig av selvangivelsen, kan du legge til en ekstra skattefradrag per barn. For eksempel, hvis du søker som husleder med to kvalifiserte avhengige barn, kan du sannsynligvis kreve totalt tre skattefradrag på din W-4.

Igjen er det ingen personlig fritak, men den ekstra skattefradraget vil imøtekomme den lavere skatteplikten du vil ha hvis du kan kreve skattefradrag for barn. Dette kan redusere din inntektsskatteplikt med opptil $ 2000 per kvalifisert barn.

Selvfølgelig, hvis du ikke har noen kvalifiserte barn, bør du ikke ta den ekstra skattefradraget. Vær også oppmerksom på at barneskattkreditten fases ut hvis inntekten din overstiger $ 200 000.

Gift par arkiverer i fellesskap

Hvis du er et ektepar som søker sammen, bør du kreve en skattefradrag for hver av dere. Hvis du har forsørgerbarn som kvalifiserer for barnebeskatningskreditt, kan du legge til en ekstra skattefradrag for hvert barn. Barneskattkreditten faser ut med en inntekt på $ 400 000 eller mer for et ektepar som inngir felles. Hvis inntekten din overstiger dette beløpet, vil du ikke kunne kreve kreditten, eller ta de ekstra skattefradragene.

På samme måte som med enkeltfilere, kan du ta enda flere skattefradrag hvis du kan spesifisere fradrag.

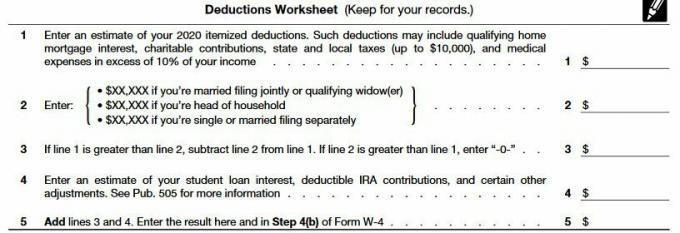

IRS gir til og med et regneark for fradrag med W-4-skjemaet for å estimere virkningen av dine spesifiserte fradrag på skattefradragene for det kommende året. Dette skjemaet kan brukes hvis du er gift med en søknad i fellesskap, enslige eller husholdningsleder.

På linje 2 hvor du ser $ XX, XXX, er beløpene som skal vises i disse X -ene $ 24 800 hvis du er gift arkivering i fellesskap eller en kvalifisert enke (er), $ 18.650 hvis du er husmann og $ 12.400 hvis du er enkelt. Disse er standardfradrag for 2020 som ennå ikke gjenspeiles på W4 2020.

Legg merke til at linje 4 gir et estimat av studielånets renter, fradragsberettigede IRA -bidrag og visse andre justeringer. Du kan bruke denne linjen til å gjenspeile skattefradragsberettigede bidrag til en IRA, en helseoppsparingskonto, underholdsbidrag og visse andre "over linjefradragene".

Nettobeløpet som vises på linje 5, kommer til den første siden av W-4 og øker den totale skattefradraget du vil kreve for året.

Andre komplikasjoner som kan påvirke skattefradragene dine

Så langt har vi diskutert antall skattefradrag du kan kreve hvis 1) inntekten din hovedsakelig kommer fra jobben din, 2) deg spesifiser fradragene dine eller ta standardfradraget, eller 3) hvis du har forsørgede barn som kvalifiserer for barneskatten kreditt. Imidlertid er det andre situasjoner som kan påvirke skattefradragene dine som faller utenfor de generelle kategoriene.

Den ene er investeringsinntekt. Hvis du har en betydelig investeringsinntekt, vil du kanskje kreve færre skattefradrag eller ingen i det hele tatt. Eventuell skattepliktig investeringsinntekt vil øke skatteplikten. Med mindre du foretar estimerte skattebetalinger for å dekke ansvaret for tilleggsinntekten, kan det være lurt å gjøre det gjennom høyere tilbakeholdelser fra din vanlige jobb. Du kan oppnå dette med færre skattefradrag.

En annen potensiell situasjon er å ha en sidevirksomhet. La oss si at du i tillegg til din vanlige jobb også har en sidevirksomhet som tjener ekstra penger. Teknisk sett bør du sette opp kvartalsvise skatteanslag for å dekke skatteplikten på den inntekten. Dette er spesielt viktig siden selvstendig næringsinntekt også er underlagt selvstendig næringsavgift som er omtrent 15,3% i seg selv.

Hvis inntekten du mottar fra sidevirksomheten din forventes å være bare noen få tusen dollar for året, kan det være lurt å redusere skattefradragene i stedet for å gjøre estimerte skattebetalinger.

Det er også mulig at virksomheten din taper. Hvis det er det, kan du kanskje øke skattefradragene dine.

Likevel er et annet eksempel eiendoms- eller partnerskapsinntekt. Begge kan ha en innvirkning som ligner veldig på en sidevirksomhet.

Når du er i tvil, le en profesjonell til hjelp

Hvis du har noen av de ovennevnte situasjonene, kan den beste strategien være å diskutere det med en profesjonell skattebereder. Beregningene kan bli kompliserte, spesielt for noen som ikke utarbeider inntektsskatt regelmessig.

Det er bedre å betale en skatteopparbeider for å gi deg en nær tilnærming til din faktiske skatteplikt og antall skattefradrag du bør kreve enn å la det være tilfeldig. En uventet stor skatteplikt kan legge renter og straffer til en allerede stor skatteregning.

En skattefagarbeider kan fortelle deg om du er i stand til å øke skattefradrag på grunn av tap i virksomheten, eller om du må foreta estimerte skattebetalinger for forretnings- eller investeringsinntekter.