IHet is 2023 en het leek het perfecte moment om een nieuwe lijst met side hustle-ideeën op te stellen om je te inspireren om aan de slag te gaan. Onze schrijvers en ik hebben verschillende van deze side hustle-ideeën uitgeprobeerd, en we zijn hier om te delen wat we weten.

Er komt veel kijken bij het starten van een side hustle, maar de grootste vraag is: "Wat ga je doen?" Je hebt ideeën nodig!

Iets dat niet te veeleisend is, iets dat in je schema past, en iets dat genoeg geld oplevert om het de tijd en moeite waard te maken.

Side hustles zijn er in vele soorten en maten. Ze kunnen actief zijn, zoals lesgeven in Engels of boekhouding doen, of passief, zoals items verkopen op Etsy of een cursus maken.

Sommige zijn van korte duur, andere kunnen worden opgeschaald. Maar welke kant je ook kiest, je wilt er zeker van zijn dat het bij je leven en doelen past.

Spring naar onze Side Hustle-ideeën:

- Educatieve bijzaken

- Dienstverlenende drukte

- Creatieve zijwaartse drukte

- Gemakkelijke zijwaartse drukte

- Meer Side Hustle-ideeën

Laten we nu eens in een aantal mogelijke bijzaken duiken. Kijk wat je opvalt!

Educatieve bijzaken

Deze eerste paar side hustle-ideeën hebben allemaal op de een of andere manier te maken met onderwijs.

1. Online cursussen maken

U beschikt waarschijnlijk over een vaardigheden of kennisbasis die maar weinig mensen hebben, en u kunt met die vaardigheid inkomsten genereren.

Het maken van online cursussen is een potentieel lucratief idee, omdat u uw prijzen bepaalt en er weinig tot geen overhead is om ze op te zetten. Als je slim bent in het kiezen van een onderwerp om les te geven, kun je veel geld verdienen.

Het is ook redelijk passief. Terwijl u het werk moet doen om het materiaal te schrijven en de cursus op de markt te brengen, is uw werk op dat moment grotendeels klaar.

Vervolgens kunt u met slechts één klik op de knop inkomsten blijven verdienen met elke cursus die u verkoopt. Probeer Udemy of Leerzaam voor het maken van uw online cursus.

Denk je dat je niets te leren hebt? Je zult misschien verrast zijn door de obscure onderwerpen waarmee mensen via online cursussen inkomsten hebben gegenereerd!

2. Bijlesdocent online

Voorbereiden is een toonaangevend online bijlesplatform dat studenten van over de hele wereld verbindt met ervaren en gecertificeerde docenten. Op het platform kunnen leerlingen deskundige docenten vinden over verschillende onderwerpen, zoals het leren van talen, muziek, coderen en zelfs thuisonderwijs.

Preply biedt tools waarmee gebruikers efficiënt en effectief kunnen leren, terwijl hun klantenserviceteam 24 uur per dag beschikbaar is om hulp te bieden bij eventuele vragen of problemen. Het platform moedigt gemotiveerde professionals ook aan om bijlesdocent te worden, zodat zij hun expertise met anderen kunnen delen.

Als docent op Preply heb je toegang tot honderden potentiële studenten over de hele wereld. Dit kan uw vaardigheden en kennis naar een nieuw niveau tillen door elke les aan te passen aan de unieke behoeften van elke leerling. Bovendien profiteer je van flexibele werktijden tegen concurrerende tarieven.

Verwant: De beste banen voor online bijles [verdien $ 1.000 extra per maand]

Dienstverlenende drukte

De volgende side hustle-ideeën hebben betrekking op de dienstensector. Je moet op bepaalde tijden en op bepaalde plaatsen beschikbaar zijn, maar ze zijn nog steeds redelijk flexibel. Je kunt sommige van deze drukte zelfs vrijwel overal doen!

3. Rijdiensten

Natuurlijk kennen de meesten van ons iemand die extra geld heeft verdiend door te rijden voor een servicebedrijf als Lyft of Uber.

Zolang je een betrouwbare auto, een rijbewijs en wat vrije tijd hebt, kun je meer geld verdienen door mensen ritten te geven. Bekijk de specifieke vereisten van Uber en lees onze volledige recensie van Uber hier.

4. Bezorgdiensten

In dezelfde geest als het rijden voor een rideshare-bedrijf, ontstaan er overal in de VS een heleboel mogelijkheden voor het bezorgen van voedsel en producten.

Als u het idee leuk vindt om uw auto te gebruiken om extra geld te verdienen, maar niet graag vreemden in uw auto laat, zou dit een goed compromis zijn.

DoorDash, Grubhub, En Instacart zijn drie van de populaire bezorgbedrijven waarvoor je zou kunnen werken. Ze bieden directe bezorging van eten, drinken en zelfs volledige boodschappen aan klanten.

De loontarieven variëren, maar u kunt vaak 100% van de fooien die u verdient, behouden. Met Instacart kun je een full-service shopper zijn en ook de boodschappen bezorgen, of gewoon het boodschappengedeelte van je werk doen.

Verwant:Lees hier onze volledige recensie van DoorDash.

5. Kinderopvangdiensten

Ouders hebben iemand nodig die ze kunnen vertrouwen en die af en toe op hun kinderen past. Kinderopvang kan iets zijn dat u bij u thuis aanbiedt, wanneer het u het beste uitkomt.

Er zijn talloze momenten waarop u slechts een paar uur kinderopvang kunt bieden. Als u bijvoorbeeld in de buurt van een basisschool woont, kunt u voor- en naschoolse opvang aanbieden voor kinderen van wie de ouders moeten werken.

Zoveel werkende ouders hebben moeite om redelijke zorg voor deze situaties te vinden! Bovendien hoef je de kinderen maar een korte tijd te vermaken en er vervolgens voor te zorgen dat ze op tijd naar of van school komen.

Denk aan andere belangrijke momenten waarop ouders hulp nodig hebben: schoolvakanties, sneeuwdagen, zelfs speciale gelegenheden zoals Valentijnsdag. Met dit bijzaak-idee kunt u uw kinderopvangdiensten afstemmen op uw behoeften en een waardevolle service bieden aan gezinnen.

Verwant: 12 deeltijdbanen voor leraren (na school en in de zomer)

6. Dierenzorgdiensten

Wie is er niet dol op harige kleine vriendjes? Je kunt veel liefdevolle aandacht aan huisdieren geven en tegelijkertijd extra geld verdienen!

Als huisdiereigenaar weet ik hoe moeilijk het is om goede zorg voor ze te vinden als ze de stad uit gaan.

Rover is een online platform waar honden- en katteneigenaren tijdelijke opvang voor deze dieren kunnen vinden terwijl hun baasjes weg zijn. Als Rover-zorgverlener heeft u de mogelijkheid om te beslissen welke zorgniveaus u kunt bieden.

U kunt hondenuitlaatservice, opvang en dagopvang aanbieden voor de katten- en hondenvrienden in uw omgeving. In het juiste soort huis kunt u zelfs overnachten voor huisdieren regelen.

Het kan een potentieel lucratief (en leuk) idee zijn, en je kunt zelfs je kinderen erbij betrekken!

Verwant:Hoe u extra geld kunt verdienen als hondenuitlater en -oppas

7. Persoonlijke training of coaching

Voor iemand met atletische vaardigheden en de juiste certificeringen kan persoonlijke training een geweldige bijkomstigheid zijn. Hiermee kunt u uw passie voor lichaamsbeweging en gezondheid ontdekken, anderen helpen en meer geld verdienen.

Om te beginnen kun je misschien voor een gevestigde sportschool of fitnessstudio werken. Je kunt ook zelfstandig aan de slag als personal trainer. Door gebruik te maken van een online platform kunnen klanten bij jou in de buurt die op zoek zijn naar een personal trainer jou vinden.

Een vriendin van mij waagde de sprong door acht jaar geleden een personal training-bijbaan op te richten, en het is nu haar fulltime bron van inkomsten.

Ze verdient geld via verschillende routes, waaronder studiotrainingen, virtuele training en coaching en de verkoop van haar fitnessgerelateerde e-books.

Een verwante, en iets lucratiever bijzaak is dat wel verantwoordelijkheidscoaching. Voor degenen die weten hoe ze moeten trainen, maar gewoon verantwoordelijkheid nodig hebben, kun je hun bron voor regelmatige motivatie zijn, simpelweg door bij hen in te checken.

Verwant: 8 Voorbeelden van servicebedrijven

8. Boekhouding

Misschien ben jij iemand die alleen maar cijfers ‘krijgt’. Dan is boekhouden wellicht iets voor u.

Boekhouden is een essentiële dienst voor elk bedrijf, klein of groot, om in te investeren.

Een betrouwbare boekhouder moet georganiseerd zijn en aandacht besteden aan de kleine details wanneer hij iemands financiële gegevens doorneemt. Zorg ervoor dat u ook de belastingcodes en belangrijke indieningsdeadlines bijhoudt.

Je kunt als boekhouder op afstand werken, dus de baan biedt ultieme flexibiliteit. Bovendien kunt u zo weinig of zo veel klanten aannemen als u wilt en bepaalt u zelf uw planning en tarieven.

De uitgebreide cursus, Bedrijfslancering boekhouder, kan je de vaardigheden leren die je nodig hebt om boekhouder te zijn, en de zakelijke kant van het beginnen als bijzaak.

9. Virtueel assistent werk

Voor iemand die bekwaam is in administratieve taken, wil je misschien een virtuele assistent (afgekort VA) overwegen. Het VA-veld bloeit, waarbij veel ondernemers een deel van hun taken uitbesteden om tijd vrij te maken voor het grote werk.

Tot uw taken behoren onder meer het beheren van e-mail, digitale marketing, sociale media, agenda-afspraken, persoonlijke taken en evenementenplanning.

Verwant: Hoe u virtuele assistent-banen kunt vinden die u vanuit huis kunt doen

VA-werk wordt op afstand uitgevoerd, dus vervelend woon-werkverkeer of nette kleding zijn niet nodig. U kunt uw VA-diensten aanpassen aan de soorten administratieve taken die u het liefst doet.

Kayla Sloan's 10KVA-cursus is een uitstekend startpunt voor gedegen advies bij het starten van een VA-bedrijf,

Creatieve zijwaartse drukte

10. Bloggen

Geld verdienen met bloggen is absoluut niet eenvoudig, maar er zijn genoeg hulpmiddelen die je wegwijs kunnen maken. Bloggen is een geweldig idee waarmee je je kennis en interesses met de wereld kunt delen.

Als je inkomsten wilt genereren met je blog, moet je leren schrijven voor een publiek, dus zorg ervoor dat je je onderzoek doet. Ontdek wie je publiek is en wat ze willen leren. Je moet een specifieke niche kiezen om over te schrijven en regelmatig geweldige inhoud creëren.

Met een blog kunt u op verschillende manieren geld verdienen. Advertentie-inkomsten en het verkopen van uw eigen e-boeken en online cursussen zijn enkele van de belangrijkste manieren waarop mensen tegenwoordig geld verdienen met bloggen.

Verwant: Hoe u geld kunt verdienen met bloggen [8 belangrijke vragen beantwoord]

11. Proeflezen

Irriteert u uw vrienden en familie met uw voortdurende grammaticacorrecties? Waarom geeft u uw dierbaren niet een pauze en wordt u betaald om schrijffouten op te sporen?

Een gedegen kennis van de Engelse grammatica en taal kan u helpen bij het binnenhalen van opdrachten als freelance proeflezer.

Er zijn verschillende niveaus van proeflezen en redigeren die bedrijven en particulieren nodig hebben. Omdat zoveel werk virtueel wordt uitgevoerd, kunt u overal beginnen met proeflezen.

12. Freelance schrijven

Taalliefhebbers kunnen ook aanzienlijk geld verdienen door middel van freelance schrijven. Het is een flexibele bijbaan met een enorm verdienpotentieel.

De sleutel tot een freelance schrijfactiviteit is kijken waar het geld is. Je sci-fi-roman voor jongvolwassenen mag dan geweldig zijn, maar gepubliceerd worden is uiterst moeilijk en garandeert geen inkomen.

Als je geld wilt verdienen met schrijven, zul je publicaties moeten vinden met een budget om je goed te betalen. Het mooie van schrijven is dat je, zolang je de basisvaardigheden voor het maken van zinnen hebt, over letterlijk elk onderwerp kunt schrijven.

Kies welke niche u interesseert.

13. Voice-over acteren

‘In een wereld…’ Deze iconische woorden, zo vaak uitgesproken om drama rond tv-programma’s en films te creëren, werden uitgesproken door een voice-overacteur.

Hoewel je misschien nooit een opname maakt die zo bekend is, is het verdienen van een tweede inkomen via voice-overwerk een mogelijkheid.

Als je een geweldige spreekstem hebt en interesse hebt om het vak van voice-over-acteren te leren, waarom probeer je het dan niet als bijbaantje?

Carrie Olsen kan u leren hoe u uw stemtalenten kunt aanbieden aan grote bedrijven. Je zou kunnen werken aan audioboeken, reclamespots, podcastintro's en nog veel meer soorten media.

14. Uw kunst verkopen

Kunst kan een winstgevend bijzaak-idee worden als je over de vaardigheden en het vermogen beschikt om je werk op de markt te brengen. Het openen van een fysieke winkel voor uw kunstwerken kan onbetaalbaar zijn, maar dat is één optie.

Anders kun je je originele kunstwerk via Etsy of je website op de markt brengen.

Een vriendin van mij op de middelbare school is al jaren geleidelijk bezig met het opbouwen van haar pottenbakkerij. Ze heeft de liefde voor aardewerk overgenomen die ze als tiener had en blijft nu prachtige, met de hand gegooide vazen, mokken, bakvormen en meer maken.

Het is een lang liefdeswerk geweest, maar ze verdient nu op verschillende manieren geld. Ze deelt een atelier en winkel met verschillende andere kunstenaars waar ze haar werk verkoopt. Daarnaast geeft ze in haar atelier workshops voor kleine groepen, waarbij ze mensen leert hoe ze aardewerk zoals dat van haar kunnen maken.

Aardewerk is slechts een voorbeeld. Je artistieke kracht kan bestaan uit glasgeblazen kerstversieringen, handgetekende wenskaarten of landschapswaterverf.

Je kunt een online Etsy-winkel gebruiken om je werk te promoten en te verkopen aan anderen die het op prijs zullen stellen. Een kunstblog kan ook een platform zijn om je werk op de markt te brengen.

15. Fotografie

Fotografie is een niche op kunstgebied waar je ook wat bij kunt verdienen. Overweeg Thumbtack als een plek om uw fotografiediensten te posten.

Sommige mensen bieden 's avonds en in het weekend gezinsfotografiesessies aan als bijverdienste. Iedereen houdt ervan om kwaliteitsfoto's te krijgen voor pasgeborenen, verlovingen, jubilea en andere belangrijke gelegenheden.

Verwant: Geld verdienen om een adoptie te financieren met freelance fotograaf Justin van One Smile Closer

Bruiloften zijn voor fotografen een arena waar de druk hoger ligt, dus je moet voorzichtig te werk gaan voordat je je aan trouwfotografie waagt. Maar hoe meer ervaring je opdoet, hoe meer geld je kunt verdienen met het maken van trouwfoto's.

U kunt ook geld verdienen door uw foto's online te verkopen op platforms zoals Dreamstime en Shutterstock.

16. Bakken of catering

Zet jij de deelnemers aan “Sugar Rush” en “Cupcake Wars” te schande met je glorieuze gebakken meesterwerken?

Als je een talent hebt voor bakken of andere verrukkelijke desserts maken, is dat misschien wel een idee voor jou.

Er is veel vraag naar speciale taarten, cupcakes en koekjes. Mensen kopen graag op maat gemaakte lekkernijen voor de verjaardagsfeestjes, bruidsborrels en andere leuke evenementen van hun kinderen.

Met een bakactiviteit kun je geld verdienen door te doen wat je graag doet! Zorg ervoor dat u de wetten inzake voedselbereiding controleert die u moet volgen. Promoot uw creaties op sociale media en u kunt veel verdienen.

Een vriend van mij leerde koekjes versieren door YouTube-tutorials te bekijken. Ze begon extra vakantiegeld te verdienen door haar gebak te verkopen tijdens de piekuren van het jaar. (Ze zijn trouwens heerlijk!)

Verwant: Extra geld verdienen door een klein voedingsbedrijf te starten

Gemakkelijke Side Hustle-ideeën

Ik noem deze ‘gemakkelijke bijzaken’ omdat ze geen speciale vaardigheden van jouw kant vereisen. Met deze keuzes verdien je niet zoveel geld, maar ze geven je wel een uitbetaling voor het voltooien van eenvoudige taken.

17. Online enquêtes invullen

Online enquêtes zijn niet voor iedereen geschikt, maar ze zijn wel heel gemakkelijk te doen! Dus als u het meeste uit uw vrije tijd wilt halen (zoals wachten in de rij bij de DMV of in de wachtkamer van de dokter), is dit een gemakkelijk idee.

Tientallen websites die mensen betalen om enquêtes in te vullen. Andere activiteiten waarvoor u geld kunt verdienen, zijn onder meer het bekijken van video's, het spelen van online games en het deelnemen aan focusgroepen. Aanmelden is gratis.

Hier zijn er een paar om te bekijken:

- InboxDollars

- Swagbucks

- Mijn punten

- Enquête Junkie

- Opiniebuitenpost

- Merkenquêtes

U zult niet rijk worden door enquêtes in te vullen, maar het kan wel een manier zijn om in uw vrije tijd wat extra geld of gratis cadeaubonnen te krijgen.

Verwant:9 legitieme betaalde enquêtesites om wat extra geld te verdienen

18. Winkel-apps

Velen van ons profiteren van winkel-apps die klanten cashback geven op aankopen.

Dit is een vrijwel volledig passieve bron van inkomsten, want zodra u zich heeft aangemeld, ontvangt u automatisch een uitbetaling voor in aanmerking komende aankopen.

Rakuten En iBotta zijn slechts enkele topbedrijven die cashback-beloningen aanbieden. Deze zijn geweldig, zolang je maar niet wordt verleid om meer te kopen dan je anders zou hebben gedaan. Als u deze apps regelmatig gebruikt, kunnen ze geld terug in uw zak stoppen.

Verwant:De beste geld-terug-sites

Wat is een zijwaartse drukte?

Zoals u waarschijnlijk weet, is een bijbaantje een deeltijdbaan die het inkomen uit uw reguliere baan aanvult.

Veel mensen beginnen met bijzaken omdat ze wat meer geld nodig hebben om de maand door te komen. Anderen werken om extra geld te verdienen voor een specifiek doel, zoals sparen voor een grote aankoop of het aflossen van schulden.

Met een bijbaantje kunt u meer geld binnenhalen dan alleen via uw dagelijkse baan. Veel Amerikanen vertrouwen op hun bijverdienste om in hun financiële behoeften te voorzien, maar anderen doen het om meer besteedbaar inkomen te verwerven.

Volgens Bankrate.comzegt 45% van de Amerikaanse werknemers dat ze er een extra inkomen bij verdienen. Volgens dat onderzoek verdiende de gemiddelde side hustler $ 1.122 per maand door 12 extra uren per week te werken.

Verwant: 52+ manieren om snel extra geld te verdienen

Waarom zou ik een bijzaak moeten nastreven?

Wilt u sparen voor een nieuwere auto? Geld opzij zetten voor een ongelooflijke vakantie? Sneller uit de schulden komen? Een bijzaak kan al deze dingen laten gebeuren!

Als uw dagelijkse baan u voldoende mogelijkheden biedt voor vooruitgang, zoals promoties en eindejaarsbonussen, dan is het misschien het beste om harder te werken in die baan.

Maar veel banen bieden niet veel kansen om uw inkomen te verhogen, dus zonder extra drukte zit u vast aan uw huidige salaris of loontarief.

Side hustles zijn fantastisch omdat ze heel veel mogelijkheden kunnen bieden.

Ze zijn flexibel, zodat u kunt werken wanneer het u uitkomt. Ze geven je de kans om verschillende interesses te verkennen.

Bovendien zijn ze vaak gemakkelijk te starten en vereisen ze weinig initiële investeringen.

Eén reden waarom het zo eenvoudig is om een extra bron van inkomsten te vinden, is dat internet de wereld en haar economie heeft opengesteld.

Je hebt geen winkelpui meer nodig om bijvoorbeeld een product te verkopen. Nu kunt u een digitaal product maken en dit direct online verkopen. Er zijn ook tientallen andere manieren om geld te verdienen buiten een fulltime baan.

Verwant:19 legitieme thuiswerkbanen zonder opstartkosten

Financiële redenen voor een bijzaak

- Blijf op de hoogte van uw facturen

- Sparen voor een aanbetaling op een woning

- Sparen voor een auto

- Betaal studieleningen sneller af

- Vernietig creditcardschulden

- Zorg ervoor dat één ouder thuis kan blijven met jonge kinderen

- Verdien extra geld voor de feestdagen

- Bespaar meer op uw pensioenrekeningen

- Verdien extra geld voor een langere reis

- Geef royaal aan een liefdadigheidsorganisatie

- Help medische rekeningen af te betalen

- Spaar voor de studie van uw kinderen

- Bied financiële hulp aan een dierbare in nood

- Spaar een comfortabeler bedrag in uw noodfonds

- Diversifieer uw inkomstenstromen

Zoals je kunt zien, zijn de potentiële voordelen van een bijbaan vrijwel onbeperkt! Velen van ons doen het financieel ‘goed’, maar zouden wat kunnen ontspannen met zelfs een beetje meer geld bij de hand.

Niet-financiële redenen voor een bijzaak

Verschillende redenen om een bijzaak na te streven, gaan helemaal niet over geld. Hoewel je voornaamste motivatie geld kan zijn, kunnen nevenactiviteiten ook niet-monetaire voordelen opleveren, zoals:

- De kans om iets nieuws te leren

- Een kans om iets anders te doen dan je fulltime baan

- Meer zelfvertrouwen dat je krijgt als je jezelf uitdaagt

- Een kans om bouw iets geweldigs!

Of je doelen nu gericht zijn op het dagelijkse overleven of op iets leukers en inspirerends, side hustles kunnen je helpen die doelen te bereiken.

Verdere Side Hustle-inspiratie

Dit TedXLivermore-toespraak door Nick Loper zal je zeker een inspiratiebron opleveren. Zijn inzichten over millennials en ondernemerschap zijn de moeite waard om te luisteren naar iedereen die een bijbaantje wil beginnen. Je kunt ook luisteren ons interview met Nick.

Het belangrijkste bij zijwaartse drukte

Met de mogelijkheid om waar dan ook een side hustle te kweken, ben je er bijna zeker van dat je hier ergens een winnend side hustle-idee zult vinden.

Als je de wens hebt om je inkomen te laten groeien, je mogelijkheden uit te breiden en de leiding te nemen over je financiële toekomst, kun je vandaag nog met een van deze bijzaken beginnen! Als je weet met welke bijbaan je wilt beginnen, bekijk dan onze side hustle-tips om uw inkomsten een vliegende start te geven.

Heb jij een bijbaantje? We zijn benieuwd naar jouw side hustle-ervaringen!

LLaten we eens kijken naar enkele schaalbare zakelijke ideeën. Als blogger kwam ik een bedrijfsidee tegen dat behoorlijk efficiënt kan worden geschaald. Ik kan elke dag duizenden mensen bereiken met mijn woorden door gebruik te maken van de kracht van internet en zoeken.

Als ik efficiënt ‘schalen’ zeg, bedoel ik het volgende:

Een schaalbaar bedrijf kan aan exponentieel meer en meer mensen worden bediend zonder dat dit een exponentieel aantal bedrijfskosten met zich meebrengt. Digitale producten, cursussen en blogs zijn geweldige voorbeelden van schaalbare bedrijven.

In mijn voorbeeld is mijn product informatie in de vorm van artikelen. Naarmate mijn site ouder wordt en ik meer inhoud toevoeg, kan deze exponentieel meer mensen bereiken zonder veel stijging van de kosten, afgezien van de hogere kosten van webhosting.

Toen ik begon met bloggen, dacht ik daar niet echt over na. Eigenlijk dacht ik helemaal niet veel na over zaken toen ik begon – ik wilde het alleen maar vertellen mijn verhaal.

Ik ging er gewoon van uit dat alle zakelijke ideeën in succesverhalen konden worden omgezet als je maar hard genoeg werkte en misschien een beetje geluk had. Ik realiseerde me niet dat er zakelijke kenmerken waren die de mate en snelheid van succes konden beïnvloeden.

De afgelopen jaren heb ik het concept van schaal ontdekt en ik kan beseffen hoe belangrijk dit is als je probeert een bedrijf op te bouwen dat kan leiden tot baanbrekende financiële vrijheid.

Wat zijn enkele schaalbare bedrijfsideeën?

Laten we eens kijken naar enkele bedrijven met een hoge schaalbaarheid. Later zullen we er een paar bekijken die traditioneel niet goed schalen. Vervolgens geven we u enkele ideeën over hoe u een niet-schaalbaar bedrijf kunt omzetten in een volledig schaalbaar bedrijfsidee door slechts een paar aanpassingen toe te voegen.

Laten we dieper ingaan!

1. Software

Wist u dat de overgrote meerderheid van de Windows-computers in de wereld van vandaag niet door Microsoft is gebouwd?

In plaats daarvan worden de meeste Windows-computers gebouwd door een groot aantal hardwarefabrikanten die allemaal Microsoft licentiekosten betalen om hun besturingssysteem te gebruiken.

Microsoft doet dus het werk door de software één keer te maken en deze vervolgens steeds opnieuw en opnieuw te verkopen. Ze laten andere sukkels omgaan met de kleine marges die inherent zijn aan de verkoop van hardware.

En raad eens wat er daarna gebeurt? De klant die zo’n Windows-laptop koopt, beseft dat hij echt Word of Powerpoint of Excel nodig heeft.

En wat doen ze? Betaal Microsoft voor een eenmalige Office-licentie of meld u aan voor een Office 365-abonnement.

Je kunt landen waar je maar wilt op de Mac vs. Windows-discussie, maar je kunt niet ontkennen dat dit een ongelooflijk schaalbaar bedrijfsidee is.

En als u software kunt bouwen, kunt u het bedrijfsmodel van Windows volgen. Hier is een lijst met softwareproducten die één keer kunnen worden gebouwd of gecodeerd en vervolgens steeds opnieuw kunnen worden verkocht:

- WordPress-thema's

- WordPress-plug-ins

- Mobiele apps

- Software as a Service (SaaS)

- Chrome-extensies (bijv. DollarSprout-beloningen)

- Gmail-extensies

- Windows- of Mac-applicaties

- Chatbots (zoals ChatGPT)

Naast deze zijn er nog veel meer ideeën. Als je enige codeerachtergrond hebt of de motivatie hebt om te leren coderen, is er letterlijk een onbeperkt aanbod aan schaalbare zakelijke ideeën waarmee je serieus kunt gaan bankieren.

Verwant: 7 beste online trainingssites om een opleiding te volgen en te groeien

2. Blogs, podcasts en YouTube

Zoals vermeld in de inleiding, realiseerde ik me, toen ik voor het eerst met mijn blog begon, niet dat ik op een van de beste zakelijke ideeën stuitte op het gebied van schaalbaarheid.

Met elke maand die verstrijkt, elk artikel dat ik publiceer en elke backlink die ik verdien, bestaat de mogelijkheid dat mijn site in domeinautoriteit stijgt en een exponentieel groter publiek bereikt.

Als ik vanavond ga slapen en morgenochtend wakker word met dubbel zoveel internetverkeer, zou mijn inkomen aanzienlijk stijgen. Maar mijn uitgaven zouden in principe hetzelfde blijven.

Dat komt omdat wat ik voornamelijk verkoop ideeën en informatie zijn.

Het kost mij precies evenveel tijd om een artikel te schrijven dat 1.000 mensen bereikt als een artikel dat 1.000.000 mensen bereikt. Dat is de kracht van bedrijven die zijn gebouwd op het delen van informatie en ideeën.

Podcasts, YouTube, En LinkedIn Leren zijn fantastische platforms voor het delen van ideeën.

Als je je afvraagt waar je moet beginnen, vraag jezelf dan gewoon af: “Waar ben ik een expert in?” “Waar ben ik gepassioneerd over? Of, “Over welke gebieden ben ik uniek gekwalificeerd om anderen les te geven?”

Verwant:Hoe u extra geld kunt verdienen met bloggen

3. Digitale ontwerpen en downloads

Als je veel geweldige ideeën hebt die je deelt op een blog, waarom verzamel je dan niet een aantal ervan allemaal in de vorm van een e-boek in eigen beheer uitgegeven? In plaats van een paar cent per paginaweergave te verdienen, kunt u €5, €10 of €15 per download verdienen.

Nogmaals, het werk is één keer gedaan en betaalt u herhaaldelijk terug. Er zijn geen druk- en publicatiekosten zoals u zou hebben als u een fysiek boek probeert te verkopen. Mensen betalen je gewoon om een pdf te downloaden.

Dat is een schaalbaar bedrijfsidee.

Boeken zijn niet het enige soort producten waarvoor mensen betalen om digitale versies ervan te downloaden. Hier zijn nog enkele ideeën:

- Muziek

- Audioboeken

- stockfoto's

- Stockvideo's

- Aangepaste kunstwerken

Zoals we later zullen bespreken, zijn mensen die op creatief gebied werken of ermee werken dienstverlenende bedrijven kan soms moeite hebben om schaalbare bedrijfsideeën te vinden die werken. Maar het omzetten van uw creatieve werk in een of andere digitale download is een geweldige manier om uw bedrijf efficiënt op te schalen.

4. Cursussen

Oké, alles wat we tot nu toe hebben genoemd, heeft hiertoe geleid.

Als je in de ‘ideeënbusiness’ zit, kunnen blogposts een geweldige manier zijn om dat te doen beginnen met het verdienen van een inkomen vanuit de kennis die je deelt. Het verzamelen van enkele van uw beste ideeën in de vorm van een digitaal downloadbaar eBook is een geweldige volgende stap.

Cursussen zijn geweldig omdat ze u mogelijk zelfs meer inkomsten per persoon kunnen opleveren dan eBooks. Mensen die voor cursussen betalen, hopen over het algemeen vaardigheden te leren die ze kunnen toepassen om zelf een inkomen te verdienen. Om deze reden zijn zij vaak bereid meer te betalen voor de informatie die zij ontvangen.

Hoewel een goed eBook voor $ 10 kan worden verkocht, kan een uitstekende cursus gemakkelijk voor $ 199 of meer worden verkocht. En als je denkt dat het bouwen van een cursus moeilijk en ingewikkeld zou zijn, dan is dat echt niet zo.

Er is een heleboel geweldige software voor het schrijven van cursussen beschikbaar waarmee u in een mum van tijd een scherpe, goed gepolijste cursus kunt opbouwen.

Cursussen zijn ook een hele goede uitlaatklep als je een ‘coaching’-buiging hebt. Coaching of advies kan een moeilijk op te schalen bedrijfsmodel zijn. Maar door het gebruik van cursussen kan coaching zinvol zijn als een schaalbaar bedrijfsidee.

Verwant:23 unieke zakelijke ideeën (waarmee u vandaag nog kunt beginnen!)

5. Abonnementen

Niemand wil tegenwoordig nog dingen individueel kopen. In plaats daarvan zijn abonnementsdiensten de smaak van de dag.

Als iemand die een schaalbaar bedrijf wil opbouwen, kunt u dit in uw voordeel gebruiken. Er zijn abonnementen voor letterlijk alles nu, inclusief dingen die niemand in het verleden als abonnement zou hebben overwogen.

Vandaag kunt u een abonnement kopen voor uw:

- Muziek

- Films

- Maaltijdpakketten

- Persoonlijke en zakelijke software

- Wijn

- Koffie

- Boeken

- Kleren

- Cosmetica

- Boeken

- Kaarsen

- Stickers (ja, stickers)

Vind ik sommige van deze dingen belachelijk om voor een abonnement te betalen? Ja.

Maar als toekomstige bedrijfseigenaar kunt u profiteren van deze trend. Mensen zijn vaak bereid om maandelijks meer voor dingen te betalen dan wanneer ze elk product afzonderlijk zouden kopen. Bovendien laten ze het abonnement vaak langer lopen dan de bedoeling was, simpelweg omdat het lastig kan zijn om op te zeggen. (Maar zorg ervoor dat u gemakkelijk kunt annuleren, zodat u uw klanten niet van u vervreemdt!)

Als u zich met fysieke producten wilt bezighouden (meestal een slecht bedrijfsmodel in termen van schaalbaarheid), kan het creëren van een abonnementsmodel een slimme zet zijn.

6. Huurwoningen

ik zet investeren in een huurwoning onderaan de lijst omdat het over het algemeen aanzienlijk meer kapitaal zal vergen dan de meeste andere hierboven genoemde ideeën.

Maar wauw, kan het een fantastisch schaalbaar bedrijf zijn?

Zodra u de woning heeft afbetaald, uw maandelijkse huurinkomsten ligt dicht bij pure winst. U kunt letterlijk jarenlang betalingen blijven ontvangen nadat uw eigendom is betaald.

Ja, het kan zijn dat u af en toe te maken krijgt met lastige huurders en dat er reparatiekosten zijn. Maar ik hou nog steeds van de verhuursector als geheel.

En als u in een gebied woont waar kortetermijnverhuur legaal is, kunt u mogelijk twee of drie keer zoveel maandelijks inkomen verdienen door uw woning op websites als Airbnb of HomeAway.

7. Investeren

Investeren in bedrijven waarin u gelooft, is een geweldige manier om op grote schaal inkomsten te genereren. U investeert eenmalig een bepaald bedrag in ruil voor een percentage van alle toekomstige winsten.

Wanneer mensen denken aan beleggen in bedrijven, denken ze meestal aan het kopen van aandelen, beleggingsfondsen of indexfondsen. Dit is absoluut een geweldige manier om in bedrijven te investeren.

De aandelenmarkt is echter niet de enige plek waar u kunt investeren in opkomende bedrijven. Aandelencrowdfunding is een relatief nieuwe en fascinerende manier om te investeren in startups en passief inkomen opbouwen.

Hoewel u vandaag misschien niet genoeg kapitaal heeft om een duurzaam inkomen uit uw beleggingen te halen, kunt u in de toekomst realistisch gezien van uw beleggingen leven.

Om dat punt te bereiken, moet u consistent en methodisch beleggen gedurende een lange periode en vermijden dat u emotionele reflexmatige reacties krijgt op de ups en downs op de aandelenmarkt.

Inefficiënt versus Efficiënte schaal

Hierboven vindt u enkele goede voorbeelden van bedrijven die opschalen.

Hier is een slecht voorbeeld: stomerijen. Er is er één op elke hoek. Als de stomerij op de hoek meer mensen wil bedienen en de omzet wil verhogen, zullen ze tegen het lijf lopen enkele natuurlijke beperkingen (d.w.z. de omvang van hun uitrusting en locatie, het aantal mensen dat in de directe omgeving woont, enz.).

Om groei te realiseren die verder gaat dan deze aanvankelijke beperkingen, zullen ze meer werknemers moeten aannemen en nieuwe locaties moeten bouwen/kopen. De bedrijfskosten van een schoonmaakbedrijf hangen nauw samen met de omzetstijging. Het is moeilijk om eraan te ontsnappen.

Laten we zeggen dat een stomerij elk jaar $ 200.000 aan omzet genereert. Na aftrek van de kosten kan dat een behoorlijk salaris voor u en uw gezin opleveren. Maar om voorbij die grens van $200.000 te komen, zou je veel kosten en risico’s moeten maken (d.w.z. een andere locatie en huur nog een stel medewerkers in, inclusief een manager, aangezien u daar niet kunt zijn jezelf).

MJ Demarco, de auteur van het boek, De Miljonair Fastlane, zegt dit over schaal:

“Als je de hoogten naar financiële vrijheid wilt beklimmen, heb je een bedrijf nodig met een schaal die de hemel in reikt… met andere woorden, het zal nieuwe hoogten moeten bereiken om de massa te bereiken. De hoogste wolkenkrabber ter wereld kan door miljoenen mensen worden bekeken. Hoe groot is Facebook? Omgekeerd, hoe groot is dat kleine winkeltje in Elm Street? Schaal is wat miljonairs creëert. Hoe hoger je gebouw, hoe meer impact het kan hebben.”

In het voorbeeld van de stomerij zal één locatie nooit miljoenen mensen kunnen bedienen. Het zal waarschijnlijk nooit meer kunnen bedienen dan de mensen die binnen een straal van een kilometer of twee wonen. Het zal gewoon niet efficiënt schalen.

Niet iedereen wil miljonair worden, dat besef ik. Sommige mensen zouden het niet erg vinden het opbouwen van een goedbetaalde baan voor zichzelf waar ze van houden. Vooral een die gepaard gaat met autonomie en de voldoening van het bezitten van een eigen bedrijf. In sommige opzichten behoor ik nog steeds tot deze categorie en ik kan je vertellen dat ik er dol op ben.

Zal uw bedrijfsidee efficiënt worden geschaald?

Als je meer financiële vrijheid en eerder in je leven wilt bereiken, dan denk ik dat je aan schaalgrootte moet denken. In het bijzonder moet u zich afvragen of u het idee dat u heeft of het bedrijf dat u opstart, kunt opschalen?

Wat nog belangrijker is, is dat u zich moet afvragen of het idee of bedrijf efficiënt kan worden geschaald.

Uiteindelijk zal elk bedrijf opschalen. Maar zal het efficiënt opschalen?

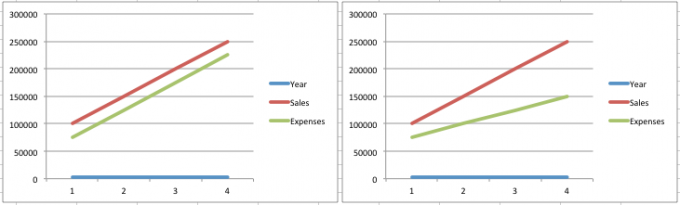

Nogmaals, een bedrijf dat efficiënt schaalt, is er een waarin u kunt groeien (dat wil zeggen de omzet kunt verhogen) zonder dat u een gelijke procentuele groei van de kosten hoeft te maken. Laten we eens kijken naar een paar grafieken die dit concept illustreren (vanuit een weliswaar te vereenvoudigd perspectief).

Het diagram aan de linkerkant is een voorbeeld van een bedrijf dat niet efficiënt schaalt. De bedrijfskosten komen overeen met de procentuele stijging van de omzet naarmate het bedrijf volwassener wordt. Voorbeelden van bedrijven die zich op deze manier gedragen zijn:

- Fysieke producten

- Overleg plegen

- Creatief werk (schrijven, grafisch ontwerp, enz.)

- Servicegericht werk (restaurants, meerijden, babysitten, huis schoonmaken, enz.)

- Evenementen en beurzen (zie hoe ik mijn beurs heb geschaald)

Het diagram aan de rechterkant is een voorbeeld van een bedrijf dat zeer efficiënt kan opschalen. Je kunt duidelijk zien dat de omzet kan stijgen zonder een gelijke stijging van de kosten. Welk bedrijf zou u liever bezitten?

Breng uw thuisbedrijfsidee naar een hoger niveau

Het bedenken van een nieuw idee voor een thuisbedrijf is een fantastische zet als u uw inkomen een beetje wilt verhogen en de levenskwaliteit van uw gezin wilt verbeteren. Veel mensen kiezen ervoor om dat elk jaar te doen, en er is een redelijke kans dat je op zijn minst enig succes zult ervaren als je over het juiste niveau van creativiteit en motivatie beschikt.

Sommige mensen die dat doen, zullen echter in de toekomst de kans krijgen om hun thuisbedrijf naar een hoger niveau te tillen. Denk eens na over enkele dingen die u moet doen om dat doel te bereiken.

1. Maak een businessplan

Als u een thuisbedrijf heeft dat u naar een hoger niveau wilt tillen, is het verstandig om een businessplan op te stellen voordat u iets anders gaat doen. Dit is het document waarin de aard van uw bedrijf wordt uitgelegd, hoe u winst wilt maken en hoeveel investeringen u nodig heeft.

U kunt dit businessplan gebruiken om financiering te zoeken bij een bankdirecteur als u een kleine lening nodig heeft om aan de slag te gaan. Probeer een zakelijke leningcalculator te gebruiken om meer te leren over zakelijke leningen, als u denkt dat dit de beste optie voor u is. Uw bedrijfsplan kan echter ook worden opgestart. Zo voorkom je schulden.

2. Promoot uw onderneming

U zou de beste producten of diensten ter wereld kunnen hebben als u eindelijk uw nieuwe bedrijf van de grond krijgt. U zult het echter nooit redden als potentiële klanten en klanten uw bedrijf niet leren kennen. Daarom moet u substantieel investeren in online promotie om uw bedrijf op de markt te brengen.

Socialemediakanalen kunnen uw beste vriend zijn, omdat u ze kunt gebruiken om duizenden of zelfs miljoenen mensen binnen uw doelgroep te bereiken. Doe jezelf dus een plezier en doe onderzoek naar socialemediamarketing voordat je een promotieplan maakt.

3. Weet wanneer u moet uitbesteden

Veel nieuwe eigenaren van kleine bedrijven zien het idee van outsourcing over het hoofd tijdens de vroege stadia van hun onderneming. Dat is echter een van de ergste dingen die u kunt doen als u vanuit huis geld wilt verdienen. Er zijn simpelweg niet genoeg uren in een dag voor één persoon om alles te beheren.

Er zijn professionals die een aantal van de tijdrovende taken binnen uw bedrijf kunnen uitvoeren voor een fractie van de kosten die u zich misschien kunt voorstellen. U kunt de klantenservice bijvoorbeeld uitbesteden aan speciale callcenters in plaats van mensen in dienst te nemen die de telefoon intern beantwoorden. Zorg ervoor dat u de opties voor outsourcing onderzoekt om te bepalen of dit goed bij u past.

4. Houd nauwkeurige gegevens bij

Boekhouden is de beste vriend van een ondernemer. Vanaf het moment dat u uw bedrijfsidee aan huis bedenkt, houdt u de zakelijke uitgaven en inkomsten nauwkeurig bij met behulp van een spreadsheet. Om uw bedrijfsidee naar een hoger niveau te tillen, moet u een systeem ontwikkelen voor het bijhouden van inkomsten en uitgaven.

Bedrijven moeten inkomstenbelastingen indienen, dus het bijhouden van nauwkeurige gegevens zal u goed van pas komen als het tijd is om dit te doen. Bewaar uw bonnen!

5. Maak u op uw gemak met zelfpromotie

Het maakt niet uit wie je bent, wat je ook doet, je zult op een gegeven moment iets aan iemand moeten verkopen. Of u nu een product of dienst verkoopt in Portland, Oregon of Portland, Maine, u moet zich zeer op uw gemak voelen met het idee van transacties.

Zoveel mensen zeggen: “Ik ben gewoon geen verkoper”. In werkelijkheid zijn we altijd aan het verkopen.

Misschien heb je kinderen en ben je een verkoper als je probeert ze ergens van te overtuigen. Door ze hun kamers te laten opruimen en hun groenten te laten eten, moet je het idee aan je kinderen verkopen.

Bij verkopen draait alles om overtuigen. Je moet mensen helpen de waarde te zien van het item of het idee dat je verkoopt.

Oefen met verkopen met je vrienden en familie. Vraag hen welke vragen ze hebben over jouw product of dienst. Vraag hen wanneer en hoe ze uw product of dienst zouden gebruiken en luister naar hun waardevolle feedback over uw verkooppraatje en strategie.

Hoe meer mensen u spreekt over uw bedrijfsidee aan huis, hoe zelfverzekerder u zult zijn als u uiteindelijk uw eerste echte klant tegenkomt.

Hoe u elk bedrijf efficiënt kunt opschalen

Wat als u al eigenaar bent van de stomerij?

Nou ja, alles is niet verloren. Zoals ik al zei, zou je het extra risico en de extra tijd kunnen nemen om het bedrijf op grotere schaal te brengen. Het zou gewoon niet zo efficiënt zijn.

Ik weet zeker dat er genoeg stomerijondernemers met meerdere winkels zijn die in de loop van de tijd financiële vrijheid hebben bereikt. Er zijn er waarschijnlijk die nooit een voet in het bedrijf hoeven te zetten of met klanten om moeten gaan.

Maar een snellere weg naar vrijheid zou kunnen zijn om uw expertise in de stomerijsector te gebruiken en een stomerijproduct voor thuis te creëren dat klanten over de hele wereld zou kunnen helpen.

Of u kunt een cursus opzetten om aspirant-ondernemers te leren hoe ze aan de slag kunnen gaan in de stomerijbranche. Beide ideeën hebben het potentieel om duizenden of miljoenen klanten te bereiken. Iets wat de enige stomerijlocatie niet kon.

Elk idee kan op deze manier werkelijk op zijn kop worden gezet. Neem een van mijn 52 manieren om extra geld te verdienen en ik denk dat je een manier kunt vinden om de operatie direct of indirect te schalen.

Maar om u op weg te helpen, volgen hier vier sleutels om een ‘onschaalbaar’ bedrijf efficiënter op te schalen.

1. Verdien geld met uw kennis

Hoe verander je een ‘servicebedrijf’ in een ‘ideeën- en informatiebedrijf’? Door anderen te leren wat u heeft geleerd over het runnen van een succesvol servicebedrijf.

Hoewel je als personal trainer misschien een plafond bereikt, kun je exponentiële hoeveelheden meer verdienen inkomsten als je anderen leert hoe ze bloeiende personal trainer-bedrijven kunnen opbouwen door middel van trainingsvideo's of cursussen.

Freelance schrijven is een baan die volledig in de creatieve dienstverlening terechtkomt. Je besteedt tijd aan het schrijven van een artikel. Je krijgt betaald voor het artikel. Het is vrij eenvoudig. Tenzij u meer per artikel gaat vragen, zal uw inkomen uiteindelijk een limiet bereiken.

Maar wat als je het anderen zou leren? hoe je fulltime freelanceschrijvers kunt worden?

Letterlijk kan elk bedrijfsidee een schaalbaar bedrijf worden door een manier te vinden om geld te verdienen met de kennis die in je hoofd zit opgesloten.

2. Krijg betaald om uw klanten door te verwijzen naar andere mensen of producten

Het kan zijn dat uw bedrijfscoachingbedrijf zijn maximale capaciteit heeft bereikt. Maar wat als u partnerschappen zou kunnen ontwikkelen met andere bedrijven in de zakelijke dienstverlening, zoals e-mailmarketingbedrijven, boekhoudsoftwarebedrijven, drukkerijen, enz.?

Wat als u een commissie zou ontvangen voor elke nieuwe klant die zich bij hen heeft aangemeld als resultaat van een verwijzing van u? Dit is een geweldige manier om uw inkomen te diversifiëren en uw bedrijf op te schalen.

Hier zijn twee voorbeelden uit de Parttime geldpodcast:

- Cristina Twigg van Easy Care Babysitters: Cristina had genoegen kunnen nemen met een babysitter. In plaats daarvan koos ze ervoor om uit te breiden en een in wezen een oppasmakelaardij of expeditiebedrijf op te richten. Zij is de hub die ouders en oppassers met elkaar verbindt.

- Jim Vitale van Vital Hockey Skills: Jim is een coach. Mensen betalen hem om persoonlijk bij hen te zijn en hen dingen te leren. Jims bedrijf kende lange tijd een beperkte groei. Nu begint hij met affiliate marketing en biedt hij naast zijn online hockeyvaardigheidsvideo's ook gerenommeerde producten aan.

Een andere manier om geld te verdienen door uw klanten naar producten te verwijzen, is via de verschillende affiliate marketingnetwerken. Het idee is dat u uw klanten in contact brengt met merken met producten die rechtstreeks verband houden met hun pijnpunten.

Hier zijn twee belangrijke aangesloten netwerken om uit te checken:

- Awin: Dit netwerk heeft meer dan 15.000 merken om uit te kiezen en heeft brancheprijzen gewonnen voor hun affiliate marketingopzet. Het is gemakkelijk om voor dit netwerk goedkeuring te krijgen, omdat ze zeer beginnersvriendelijk zijn. Enkele merken binnen Awin omvatten Swarovski, AllBeauty, Decluttr, BookingBuddy en meer.

- Deelverkoop: Dit netwerk bestaat al 19 jaar uitsluitend als affiliate marketingnetwerk en heeft meer dan 3.900 merken. Net als Awin is Shareasale zeer beginnersvriendelijk (en technisch gezien is Awin eigenaar ervan). Sommige van de merken in Deelverkoop omvatten Reebok, Minted, Spanx, NFL Shop, Weebly en meer.

Er zijn tal van manieren om betaald te krijgen door mensen door te verwijzen als je buiten de gebaande paden denkt!

3. Vind manieren om fysieke producten naar digitaal te converteren

Hoewel ik nogal onverwacht in een bedrijf terechtkwam dat goed schaalt op het gebied van bloggen, run ik ook een ander bedrijf dat absoluut niet bekend staat om zijn goede schaalbaarheid. Ik ga naar boven FinCon, een conferentie die ik oorspronkelijk begon als een evenement voor bloggers in de persoonlijke financiële gemeenschap om te netwerken en met elkaar in contact te komen.

Conferenties, beurzen en evenementen zijn bedrijven die kunnen opschalen, maar het is een uitdaging om snel op te schalen. Simpel gezegd vinden ze doorgaans slechts één keer per jaar plaats en vergen ze veel tijd en handmatige inspanning. Als u uw bedrijf wilt verbeteren, moet u een heel jaar wachten voordat u de effecten van die veranderingen merkt.

Bovendien kan een evenement veel reële, variabele kosten met zich meebrengen. Zaken als maaltijden, personeel en evenementenmateriaal blijven doorgaans hetzelfde per deelnemer, ongeacht het aantal deelnemers.

Om ons te helpen ons evenement snel op te schalen, probeerden we eerst de kosten te verlagen. Eén manier waarop we dat deden was door een digitale pas voor het evenement te introduceren, die zonder extra kosten kan worden gerepliceerd.

We hebben ook een aantal van onze duurdere variabele kosten verwijderd en deze als onderdeel van een premiumaanbod geplaatst (d.w.z.: koop uw maaltijden vooraf). Als u een bepaald onderdeel van uw bedrijf heeft dat u echt in de problemen brengt qua kosten, wees dan niet bang om daarvoor extra kosten in rekening te brengen.

Als het echt waarde toevoegt aan je klanten, zijn ze bereid het extra bedrag te betalen voor de dienst of het product!

Terwijl we in de toekomst willen blijven opschalen, willen we meer digitale diensten en producten blijven creëren. Hoe meer u ‘dingen’ kunt elimineren en vervangen door digitale alternatieven, hoe efficiënter uw bedrijf zal opschalen.

4. Vergroot uw reikwijdte en breng meer in rekening voor premiumdiensten

Een andere manier waarop we ons bedrijf bij FinCon hebben kunnen opschalen, is door de reikwijdte uit te breiden van wie we proberen te bedienen. Vroeger concentreerden we ons alleen op bloggers en nu bedienen we alle soorten digitale mediamakers in onze branche.

Als u een cursus heeft over het beheren van sociale media, kunt u deze dan uitbreiden tot een cursus voor iedereen die virtueel assistent-werk wil doen?

Als u een dienst heeft die babysitters met ouders verbindt, kunt u uw dienst dan uitbreiden zodat u zich ook kunt richten op mensen die op zoek zijn naar hondenoppassers of ouderenzorg?

Denk altijd na over manieren om de reikwijdte van uw bedrijf uit te breiden en onderzoek deze ook.

Verwant: Hoe u legitiem werk kunt vinden als virtuele assistent

5. Het is tijd om uw bedrijf online te zetten

Laten we eerlijk zijn: de moderne wereld wordt bijna volledig gedomineerd door één ding: internet. Er was een tijd dat internet puur het domein was van deskundige programmeurs, maar nu is iedereen en zijn grootmoeder online. De impact van internet is sterk voelbaar in de zakenwereld.

Dit is de realiteit: als uw bedrijf geen online component heeft, is het helemaal geen bedrijf. De wereld beweegt zich nu in een ongelooflijk snel tempo, en als u het niet bij kunt houden, zal uw bedrijf achterblijven. Hier volgen enkele manieren om uw bedrijf online te brengen:

Creëer een online winkelfront

Een online winkel opzetten met zoiets als Vierkant is tegenwoordig vrij eenvoudig. Nadat u zich heeft geregistreerd voor een account, kunt u eenvoudig producten en diensten aan uw dashboard toevoegen.

Met de aanpassingsmogelijkheden kunt u uw winkelpui een geheel eigen look en feel geven. Met het extra gemak van het snel en veilig accepteren van betalingen, bent u in een mum van tijd klaar om geld te verdienen!

Een virtuele postbus Doos

Gebruik een virtuele postbus doos (zoals een van PostScanMail) om op de hoogte te blijven van al uw zakelijke correspondentie. Hiermee kunt u uw cruciale bedrijfsgerelateerde post zowel sorteren als opslaan.

Omarm sociale media

Als je volhoudt en zegt dat sociale media slechts een rage is die je kunt negeren, is het misschien tijd om dat perspectief te heroverwegen. Twitter en Facebook zijn jaren geleden gelanceerd en vertonen geen tekenen van vertraging. Het beste wat u kunt doen is sociale media omarmen als de ongelooflijk krachtige marketingtool die het is.

Via sociale media kunt u communiceren met uw klantenbestand op een manier die nog nooit eerder mogelijk is geweest, afgezien van face-to-face gesprekken. Sociale media stellen u in staat een echt sterke band met uw potentiële klanten op te bouwen, dus negeer dit niet.

Ontdek werken op afstand

Het ‘kantoor’ was decennialang het middelpunt van succesvol zakendoen. In dit moderne tijdperk heroverwegen veel bedrijven dit model echter.

Dankzij Google Drive, Skype, Slack, Trello en andere programma's die toegang op afstand mogelijk maken, is het idee dat je overal kunt werken enorm gegroeid

Bedenk hoe Werken op afstand kan uw werknemers ten goede komen. Kunt u ze op afstand laten werken? Zou zelfs een dag of twee per week thuiswerken een aantrekkelijk extraatje voor hen zijn?

Natuurlijk moeten sommige fysieke bedrijven gewoon mensen ter plaatse hebben om te kunnen functioneren. Sommige klanten zullen altijd willen vasthouden aan een meer traditionele ervaring. De sleutel kan zijn om een evenwicht te vinden tussen aspecten van uw bedrijf op locatie en aspecten die op afstand kunnen worden uitgevoerd.

Start een blog en optimaliseer voor SEO

Uw doelgroep zal regelmatig vragen stellen over problemen die zij ondervinden met een product of dienst. Waar gaan ze heen voor hulp? Googlen. Waar haalt Google antwoorden op vragen? Websites zoals die van jou natuurlijk!

U kunt een blog starten die zich richt op de reeks trefwoorden die uw producten en diensten beschrijven, evenals op de problemen die u kunt oplossen. Door consistente, hoogwaardige inhoud op uw bedrijfsblog aan te bieden, kunt u nieuwe klanten aantrekken.

Het leren van strategieën voor zoekmachineoptimalisatie (SEO) zal uw bedrijf goed van pas komen en u helpen meer inkomsten te genereren.

Conclusie

Kiezen om een bedrijf te starten is een slimme zet. Maar het kiezen van een schaalbaar bedrijfsidee is een nog slimmere zet.

Als u nog niet met uw bedrijf bent begonnen, raad ik u aan een van de schaalbare bedrijfsideeën uit onze lijst te kiezen.

Als u al een bedrijf heeft dat doorgaans niet goed schaalt, is dat geen probleem! Door inkomsten te genereren met uw kennis of te profiteren van partnerrelaties, kunt u uw bedrijf ook efficiënt opschalen.

Heeft u schaalbare zakelijke ideeën die we niet hebben genoemd? Heeft u een schaalbaar bedrijf?

SJaren geleden vestigde ik me eindelijk en besloot ik een huis te kopen nadat ik 10 jaar als huurder had gewerkt (en op 10 verschillende plaatsen had gewoond!). Mijn vrouw en ik waren opgewonden toen we eindelijk “ons eigen huis†hadden. Achteraf gezien waren er dingen die ik graag had geweten voordat we gingen winkelen voor een huis.

Een huis kopen is een intens en vaak emotioneel geladen proces. Als u niet oppast, kunt u gemakkelijk meer uitgeven dan u zich kunt veroorloven. Of u kunt uiteindelijk een langlopende hypotheek afsluiten en duizenden dollars aan afsluitkosten betalen om te ontdekken dat uw nieuwe huis niet aan uw behoeften voldoet.

Hoewel het kopen van een huis eng kan zijn, kunt u uw angsten verzachten door uw zaken te kennen. In dit artikel leert u hoe u kunt beslissen of dit het juiste moment is om te kopen. U leert hoe u een huis kunt vinden dat u zich kunt veroorloven en hoe u een passend hypotheekproduct kunt selecteren.

Als u verwacht dat er binnenkort een grote verandering in uw leven zal plaatsvinden, kunt u beter wachten met het kopen van een huis. Maar als u denkt dat uw huis minimaal vijf jaar aan uw behoeften kan voldoen, kan het zinvol zijn om nu te kopen.

Zorg ervoor dat uw financiën op orde zijn door uw kredietscore te verbeteren en te sparen voor uw aanbetaling en sluitingskosten. Overweeg ook de voor- en nadelen van een 15-jarige vs. een hypotheek met een looptijd van 30 jaar.

Moet ik zelfs een huis kopen?

Ik las onlangs het nieuwe boek van Doug Warshauer, Als ik zo slim ben, waar is al mijn geld dan gebleven?, en hij wees op iets waar ik moeilijk over kan discussiëren.

Hij zegt in wezen (in het fictieve verhaal van het boek) dat de volgende mensen hun huis moeten huren. Iemand die:

- Is niet getrouwd, maar heeft wel plannen om te trouwen

- Heeft geen kinderen, maar is van plan binnenkort te beginnen (zoals we in 2007 waren)

- Heeft kinderen, maar wil meer

- Plannen om binnenkort te verhuizen

- Heeft een baan met verhuisverwachtingen

De rode draad in al deze scenario’s is wijziging. Verandering in uw leven kan soms een verandering betekenen in het type of de locatie van de woning die u nodig heeft. Wanneer u onroerend goed koopt en verkoopt, krijgt u een eerlijke vergoeding aanzienlijke transactiekosten.

Als u verwacht dat er binnenkort dingen voor u zullen veranderen, ga dan niet van huren naar kopen. Wacht tot het stof is neergedaald. En als er geen andere veranderingen in het verschiet liggen, doe dan uw aankoop. Als u dat patroon volgt, zult u blij zijn dat u geen huis heeft gekocht.

Een paar redenen waarom je zeker een huis wilt kopen, zijn als je allebei bent:

- zich vestigen met uw gezin en carrière, en

- als u financieel gedreven bent om in de loop van de tijd eigen vermogen in uw huis te bezitten, en

- u wilt dat uw huis uw eigendom is

In feite genereert het kopen van een huis waarvan u weet dat u het zich kunt veroorloven maandelijks vermogen/besparingen betalingen, maar kan ook uw portefeuille diversifiëren en u in staat stellen te doen wat u wilt (binnen HOA beperkingen).

Gevolgen van te vroeg kopen

Als u te vroeg koopt, zijn hier enkele mogelijke negatieve gevolgen:

1. Verlies geld op de transactie

Tenzij je op een zeldzame markt stuit waar huizen met de snelheid van het licht in waarde stijgen, zul je dat wel doen moet een paar jaar in uw huis blijven wonen voordat de verbeterde waarde de aankoopkosten inhaalt verkoop. (Een huis is doorgaans geen goede kortetermijninvestering).

Als u vlak voor een grote verandering in uw leven een huis koopt, kunt u op een punt terechtkomen waarin u gemak boven geld moet verkiezen. Als u voor gemak kiest (d.w.z. iets anders verkopen en kopen), is de kans groot dat u geld verliest.

2. De toevallige verhuurder

Als u te vroeg koopt en slechts een paar jaar later moet verkopen, kan het zijn dat u het huis niet kunt verkopen zonder veel geld te verliezen. Dit soort scenario dwingt mensen in wat ik een toevallige huisbaassituatie zou noemen. In plaats van uw woning te verkopen, maakt u er een verhuurwoning van.

Lees verder:Mijn eerste huurwoning: niet echt een geweldige investering

3. Vastzitten in een ongemakkelijk huis

Als u er niet voor kiest om te verkopen en geld te verliezen of verhuurder te worden, dan is uw laatste optie om in het huis te blijven. Als uw huis te klein is voor uw gezin of te ver verwijderd van uw nieuwe baan, dan kunt u zich misschien een tijdje ongemakkelijk voelen. In het boek van Doug raadt hij aan om het zo lang mogelijk vol te houden en al je extra spaargeld in je hypotheek te stoppen.

Wanneer moet je kopen?

Na dit alles lijkt het misschien alsof het kopen van een huis alleen is weggelegd voor de saaiste mensen (d.w.z. mensen die zelden of nooit verandering in hun leven ervaren). Maar de waarheid is dat de meesten van ons het grootste deel van onze verhuizingen vroeg in de volwassenheid doen voordat we ons aan onze carrière wijden en een gebied uitkiezen om onze kinderen groot te brengen.

In zijn boek geeft Warshauer de algemene aanbeveling om tien jaar in uw huis te blijven voordat u het verkoopt. Hij heeft gelijk dat te vaak verhuizen je rijkdom kan vernietigen. Echter, 10 jaar is naar mijn mening een beetje extreem.

Andere experts adviseren dat je alleen een huis koopt als je van plan bent er minimaal 5 jaar in te blijven. Ik neig meer naar deze vuistregel te leunen. De kans is groot dat uw huis na vijf jaar meer waard is dan waarvoor u het heeft gekocht. En dat betekent dat de kans klein is dat u al het geld dat u uit de verkoop haalt, moet ‘opeten’.

Maar een huis kopen gaat soms over meer dan alleen het opbouwen van rijkdom. Bij het kopen van een huis zijn wensen en behoeften betrokken. Als u een huis koopt terwijl u dat financieel niet zou moeten doen, wees dan bereid de financiële gevolgen hiervan te aanvaarden.

Als u besluit te blijven huren, houd er dan rekening mee dat dit waarschijnlijk de beste financiële beslissing is die u kunt nemen.

Begrijp uw financiën voordat u een huis koopt

We hebben de algemene typen mensen besproken die een huis zouden moeten kopen of huren. Laten we vervolgens eens dieper ingaan op de manier waarop u zich financieel kunt voorbereiden op wat waarschijnlijk een van de grootste aankopen van uw leven zal zijn.

Verbeter uw kredietscore

Als zelfstandig gezin hebben we onze kredietscore nodig, en verhouding tussen schulden en inkomsten om zo solide mogelijk te zijn als we een hypotheek aanvragen. Daarom gebruiken wij drie maanden voordat wij beginnen met het invullen van de hypotheekaanvraag alleen onze pinpas om aankopen te doen.

Kom meer te weten:Verbeter uw kredietscore met onze ultieme kredietgids

Waarom doen we dit? Zoals ik al zei: we moeten onze kredietscore en schuldratio optimaliseren. Ironisch genoeg gebruikt onze creditcards zoals wij dat doen, helpt ons om een goede score vast te houden. Maar in dit geval zou het rapporteren van een groot saldo ons pijn doen. Laat het me uitleggen.

Hoe creditcardsaldi uw hypotheekaanvraag kunnen beïnvloeden

Wanneer u (of een kredietverstrekker) vraagt om uw kredietscore te zien, wordt de huidige informatie in uw rapport aangesloten op een kredietscore-formule. Het probleem voor kaarthouders met hoge kosten, maar verder verantwoordelijk, is precies wanneer verschillende kredietverstrekkers informatie aan de bureaus doorgeven.

Financiële instellingen rapporteren uw gegevens op verschillende tijdstippen gedurende de maand aan de kredietbureaus. De rapportdatum van uw kaartuitgever ligt volledig buiten onze controle. Voor iedereen die ons geld wil lenen: als ze onze rapporten opvragen voordat het saldo van ons afschrift is betaald, kan het lijken alsof we een flinke hoeveelheid creditcardschulden hebben.

Verwant:17 winnende tips en trucs om creditcardschulden legaal te elimineren (voorgoed!)

Dit hele ding speelde afgelopen zomer een rol toen we ons huidige huis herfinancierden. Zelfs nadat we de kredietverstrekker hadden verteld hoe we de creditcard elke maand betaalden (en zelfs onze creditcard hadden laten zien). verklaringen) vroeg de kredietverstrekker ons om de rekening volledig te sluiten om aan de benodigde inkomsten en schulden te voldoen verhouding.

Ik lachte ze uit, maar besefte toen dat ze serieus waren. Om dit te voorkomen, hebben we onze autolening met lage rente afbetaald. Maar toen ik verder ging, besloot ik dat ik geen enkel risico nam. Daarom stoppen we een paar maanden voordat we een hypotheekaanvraag indienen met het gebruik van onze creditcard en ik zou u aanraden dat ook te doen.

Hoeveel kunt u zich veroorloven voor een huis?

Veel mensen denken dat ze, omdat ze een goede baan hebben met een vast inkomen, de komende dertig jaar een hypotheek zonder problemen kunnen afbetalen. Maar het kopen van een huis dat u zich niet kunt veroorloven, is een gevaarlijke valkuil die u veel geld kan kosten.

Ook al wordt een hypotheek over het algemeen als een ‘goede schuld’ beschouwd, aangezien het een lening is die door uw huis is gedekt en die in de loop van de tijd eigen vermogen opbouwt, zijn schulden nog steeds schulden. En schulden brengen bepaalde risico's met zich mee.

Te veel huis kopen kan kostbaar zijn

Te veel huizen kopen is een trefzekere manier om je volwassen leven ‘rijk aan bezittingen’ en ‘arm aan contanten’ te beginnen.

Veel aspirant-startende huizenkopers hebben geen geld gespaard voor een aanbetaling. En vaak hebben we niet eens een duidelijk idee van hoeveel we ons kunnen veroorloven. Voor velen van ons weten we gewoon dat we volwassen willen worden en onze financiële onafhankelijkheid willen verklaren door een huis te kopen!

Het kan zijn dat de bank u 'vooraf goedkeurt' voor een hypotheekbedrag. En dat mag ook denken dat betekent dat u de maandelijkse betaling kunt betalen. Maar als u niet de tijd neemt om uw uitgaven bij te houden en u aan een realistisch budget te houden, Hoe weet u nu echt zeker wat u aan een hypotheek kunt uitgeven?

De kans is veel groter dat u te veel huis koopt en uiteindelijk een zeer dure les leert. Je wilt niet twintig of dertig zijn, vastzitten in een huis en geen geld meer hebben om uit te gaan en dingen te doen.

Het is beter om een kleiner huis te kopen, met een lager maandbedrag. Dan houd je nog geld over om van je leven te genieten.

Hier zijn een paar regels die we hanteerden toen we ons huis kochten:

- We wilden kunnen zetten 20% lager naar particuliere hypotheekverzekeringen vermijden en vooraf een behoorlijke hoeveelheid eigen vermogen in het huis hebben.

- We wilden een huis dat we ons konden veroorloven met behulp van een 30 jaar vast tarief hypotheek.

- We wilden de betaling kunnen betalen op basis van een van onze inkomens alleen.

- We wilden genoeg geld overhouden in ons maandbudget om goed te kunnen reizen en van het leven buitenshuis te kunnen genieten, zonder het gevoel dat we voor onze hypotheek moesten werken.

De bank is niet uw begroting

De waarheid is dat de bank alleen maar geld wil verdienen met de rente op uw lening. En de makelaar wil de commissie op de verkoop verdienen.

Jij bent degene die verantwoordelijk is voor het betalen van de hypotheek aan het begin van de maand – niemand anders. Laat u dus niet ompraten over een hypotheek die u niet kunt betalen!

Neem de tijd om uw opties te onderzoeken en de beste beslissing te nemen voor uw eigen situatie. Dat kan wel of niet het kopen van een huis op dit moment inhouden. Het is ook van vitaal belang dat u een budget creëert dat realistisch is voor uw levensstijl.

Kom meer te weten:Budgetteren – een eenvoudigere, slimmere manier

Hoeveel moet u besparen voordat u koopt?

Om te voorkomen dat u verstrikt raakt in het kopen van te veel huizen, moet u een samenhangend plan en budget opstellen voor alles wat het afsluiten van een hypotheek omvat.

Idealiter wilt u minimaal 20% of meer besparen op een aanbetaling op uw nieuwe huis. U betaalt uiteindelijk veel minder geld aan rentebetalingen en hoeft niet te betalen voor een particuliere hypotheekverzekering (PMI).

Lees verder:Eerste timer? Verlaag de kosten van uw eerste huis

Er moet echter op worden gewezen dat u een conventionele lening kunt krijgen met slechts 5% korting. En met FHA-, VA- en USDA-leningen komt u mogelijk in aanmerking voor nog minder (of zelfs helemaal niets).

Nadat u heeft besloten hoeveel u van plan bent te storten, vergeet dan niet rekening te houden met de afsluitkosten. Deze variëren doorgaans tussen 3% en 5% van de leningprijs.

En dan zijn er nog de onroerendgoedbelasting en de huiseigenarenverzekering die al dan niet vooraf vereist zijn. Als dit niet het geval is, wordt dit bij uw totale hypotheekbetaling opgeteld.

Waar u geld kunt vinden voor een aanbetaling

Dus waar moet je heen om al dat geld te vinden? Er is een heel spectrum aan methoden om uit te kiezen, elk met hun voor- en nadelen.

- Programma's voor aanbetalingsbijstand (DPA): Er zijn landelijk meer dan 2.000 van deze programma's. Voor meer informatie over deelnamevereisten, voorwaarden en beschikbaarheid in uw regio, bekijk deze gids van Freddie Mac eens.

- “Piggybackâ€-hypotheken: Hierbij sluit u twee leningen af in plaats van één. Uw eerste lening bedraagt 80% van uw woningaankoop, de tweede lening bedraagt 10% en u legt 10% neer. Deze leningen halveren in wezen de aanbetaling die u moet betalen om PMI te vermijden. Lees meer over piggyback-hypotheken van het CFPB.

- Lenen van jezelf: Je zou kunnen lenen van je 401K. Maar dat is een riskant idee, omdat u winst zou kunnen mislopen. Voor een noodfonds geldt dezelfde regel. U wilt voorkomen dat u er een aanbetaling van maakt, anders kunt u in een onzekere financiële positie terechtkomen.

- Een contant geschenk ontvangen voor de aanbetaling: Als u vrienden of familie heeft die u willen helpen bij uw zoektocht naar een eigen huis, overweeg dan zeker om hen erbij te betrekken! Maar de kredietverstrekker zal een geschenkbrief moeten zien als bewijs dat het geld geen lening is.

- De ouderwetse methode: De beste keuze die ik zie is om contant geld op te bouwen met een combinatie van het verminderen van schulden en uitgaven en het verhogen van de inkomsten. Deze langzame en gestage methode kan enige tijd en moeite vergen, maar zou op de lange termijn het beste resultaat moeten opleveren.

Verwant:Hoe u een huis kunt kopen zonder (of weinig) geld

Voor- en nadelen van de 15-jarige versus 30-jarige hypotheek

Hoe bepaal je of je voor 15 of 30 jaar gaat? De meeste mensen blijven uiteraard standaard bij de hypotheek met een looptijd van 30 jaar. Maar dit was niet altijd het geval. Eigenlijk waren hypotheken met een looptijd van 15 jaar de norm. In veel andere landen zijn ze dat nog steeds.

De 30-jarige hypotheek ontstond na de Grote Depressie, toen de huizenmarkt instortte. Destijds waren hypotheken met een looptijd van 30 jaar logisch omdat mensen zo lang in hun huis woonden en 30 jaar de typische verdienjaren van de gemiddelde Amerikaanse werknemer besloegen.

Tegenwoordig kun je mensen niet langer dan 5 tot 10 jaar in een huis laten wonen. Maar de hypotheek bestaat nog steeds en is nog steeds het populairst. Hier zijn de voordelen van elk.

Voordelen van de 15-jarige hypotheek

Als u overweegt een hypotheek of herfinanciering met een looptijd van 15 jaar af te sluiten, volgen hier enkele van de voordelen waarvan u profiteert:

- Betere tarieven: Omdat u geld over een kortere periode leent, zullen kredietverstrekkers een veel lagere rente op uw hypotheek verstrekken. Dit resulteert uiteraard in een besparing op het rentebedrag dat u betaalt in vergelijking met een hypotheek met een looptijd van 30 jaar.

- Betaal de hoofdsom sneller af: Met een hypotheek met een looptijd van 15 jaar zal uw eerste hypotheekbetaling veel meer hoofdsom omvatten dan een hypotheek met een looptijd van 30 jaar zou opleveren. En over vijf jaar heeft u daadwerkelijk een behoorlijk bedrag aan hoofdsom afbetaald. Bij een hypotheek met een looptijd van 30 jaar betaal je eigenlijk alleen de eerste 5 jaar rente.

- Minder betaald in totale rente: Als alles gelijk blijft, betaalt u meer rente over de langere looptijd van de lening. Door een hypotheek met een looptijd van 15 jaar te nemen, verkort u de looptijd van uw lening. En dus betaalt u gedurende de looptijd van de lening minder rente.

- Maakt het klaar met: Een laatste voordeel dat ik ken, is de emotionele voldoening die gepaard gaat met het bezitten van uw huis. Een hypotheek met een looptijd van 15 jaar kan ervoor zorgen dat u geen hypotheek meer heeft voordat uw kinderen niet meer naar school gaan. Stel je voor wat je zou kunnen doen met het extra geld nadat je hypotheek is afgelopen.

Voordelen van de 30-jarige hypotheek

Hoewel hypotheken met een looptijd van 15 jaar veel voordelen bieden, hebben hypotheken met een looptijd van 30 jaar twee belangrijke voordelen:

- Lagere betalingen: Door uw aflossingstermijn te verdubbelen, profiteert u bij een hypotheek met een looptijd van 30 jaar doorgaans van aanzienlijk lagere maandlasten, ondanks de hogere rente.

- Flexibiliteit: Op de korte termijn beschikt u over meer cashflow dankzij lagere betalingen. Maar u kunt er altijd voor kiezen om later een hypotheek met een looptijd van 15 jaar te herfinancieren. Als u begint met een hypotheek met een looptijd van 30 jaar, krijgt u onmiddellijk een budgetvoordeel, terwijl u de deur open laat voor het later verlagen van uw leenvoorwaarden (en hopelijk de rente).

Ik heb de optie van 15 jaar zeker afgewogen toen we ons huis kochten. Wij hadden de betaling kunnen betalen. Maar uiteindelijk wilden we de flexibiliteit die hoort bij een hypotheek met een looptijd van 30 jaar.

We zeiden ook dat we elk jaar gewoon meer hoofdsom zouden betalen om onze lening binnen vijftien jaar effectief af te sluiten (hoewel we die belofte niet al te goed zijn nagekomen).

Begrijp een lening met variabele rente

Een variabele rente is precies hoe het klinkt: een rente die in de loop van de tijd varieert. Het is het tegenovergestelde van een vaste rente, die in de loop van de tijd hetzelfde blijft.

Vanuit consumentenperspectief zijn variabele rentetarieven niet per definitie slecht. Ze zijn gewoon riskanter. Met een variabel renteproduct loopt u het risico dat de rente zo sterk verandert dat uw hypotheek niet meer betaalbaar is.

Om tegemoet te komen aan het toegenomen kredietnemersrisico bieden kredietverstrekkers lagere starttarieven voor hun leningen met variabele rente dan voor hun producten met een vaste rente. Normaal gesproken zijn leningen met een variabele rente alleen het overwegen waard als u verwacht dat de rente binnenkort zal dalen. Maar aangezien we momenteel historisch lage hypotheekrentetarieven zien, is het vastzetten van uw rente waarschijnlijk het meest logisch.

Verwant:Beste hypotheekrente voor zelfstandigen

Bent u echter niet van plan langer dan 5 tot 7 jaar in uw woning te blijven wonen, dan kunt u overwegen een 5/1 ARM of 7/1 ARM af te sluiten. Bij deze hypotheken staat uw rente de eerste 5 of 7 jaar vast, waarna de hypotheek wordt omgezet naar een variabele rente.

ARM-leningen bieden lagere rentetarieven dan vaste leningen met een looptijd van 30 jaar, dus ze kunnen zeker het overwegen waard zijn voor beginnende huizenkopers die op zoek zijn naar een 'starterswoning'.

Maak kennis met een vertrouwde makelaar

U zult zich tijdens het gehele aanbod- en leningafsluitingsproces meer op uw gemak voelen als u een professional bij u heeft.

Iets wat ik zou aanraden aan iemand die nog geen makelaar kent, is om naar de pagina met goedgekeurde lokale aanbieders van Dave Ramsey te gaan en er een te zoeken.

Dit is wat we deden en hoewel we ze niet nodig hadden voor onze huizenzoektocht, kwamen ze echt van pas tijdens de aanbiedingstijd en deden ze zelfs het bod voor ons (dat we accepteerden!).

Zonder hen zouden we ons buiten onze klasse hebben gevoeld.

Wees echter niet bang om ook uw eigen onderzoek te doen.

Wat we ook deden, was ons eigen onderzoek doen naar de buurt. Ik heb een opgezet Google-waarschuwing om nieuws of verkoop- en verhuuradvertenties in onze buurt bij te houden.

Na ongeveer een maand zoeken had ik een spreadsheet vol met verkoop- en huurprijzen van vergelijkbare woningen in onze buurt.

Toen zag ik dat het bod dat we deden in feite een goede deal voor ons was, en dat we niet te veel betaalden.

Hoe u een goede geldverstrekker kunt vinden

Vaak heeft uw makelaar een of meer kredietverstrekkers die hij of zij aanbeveelt. Maar hoewel persoonlijke verwijzingen een goed beginpunt kunnen zijn, wilt u toch graag zelf uw tarieven bepalen. Als u een veel beter tarief zou kunnen krijgen van een kredietverstrekker van gelijke kwaliteit, zou u dat willen weten, toch?

Helaas kan het een tijdrovend proces zijn om elke kredietverstrekker afzonderlijk op te roepen voor tariefoffertes.

Met Kredietboom kun je meerdere hypotheekverstrekkers in één keer vergelijken. Binnen enkele minuten kan Lending Tree u de tarieven, voorwaarden, vergoedingen, sluitingskosten en meer van elke kredietverstrekker tonen.

U kunt ook het aanbevelingspercentage van elke kredietverstrekker zien en eventuele ‘badges’ die deze mogelijk heeft verdiend. En u kunt zelfs onpartijdige klantrecensies lezen.

Ontvang een hypotheekvoorafkeuringsbrief

Voordat u op zoek gaat naar een nieuwe woning, is het verstandig om op zoek te gaan naar een voorafgaande goedkeuringsbrief. Uw makelaar kan zelfs eisen dat u er een heeft voordat u met u in zee gaat. En hetzelfde geldt mogelijk ook voor de verkopende partij.

De meeste brieven met voorafgaande goedkeuring zijn 90 dagen geldig. En de meerderheid van hen is onderworpen aan een volledige, formele acceptatiebeoordeling zodra een huis onder contract staat. Het krijgen van een voorafgaande goedkeuringsbrief voor een hypotheek garandeert dus niet volledig dat uw lening doorgaat. Maar het is de beste stap vooruit, afgezien van 100% contant geld.

Om uw kansen op voorafgaande goedkeuring te vergroten: bespaar een grote aanbetaling, verbeter uw kredietscore, en verbeter uw schuld-inkomensratio door schulden af te betalen, schulden te herfinancieren en uw schulden te vergroten inkomen.

Ik moet ook vermelden dat dingen moeilijker kunnen zijn als je als zelfstandige werkt, omdat je geen W-2 of loonstrookje hebt om aan de kredietverstrekker te laten zien. In de meeste gevallen zullen ze twee jaar belastingaangiften willen zien als bewijs van het vermogen van uw bedrijf om u te ondersteunen.

3 dingen waar u op moet letten bij het kopen van een huis

Neem de tijd om echt te bepalen of een woning nu en in de toekomst goed bij u past. Je beschermt jezelf tegen de aantrekkingskracht van een “glanzend†huis waar je later een ontevreden gevoel van krijgt. Hier zijn drie dingen waar u op moet letten bij het kopen van een huis.

Structurele problemen

De professionele inspectie is bedoeld om eventuele grote problemen met een huis op te sporen. Maar het probleem met het vertrouwen op de inspectie voor deze informatie is dat u tegen die tijd al besloten heeft een bod uit te brengen.

Dat betekent dat je je misschien al inbeeldt dat je in het huis woont en dat je hebt geïnvesteerd om ervoor te zorgen dat je de plek krijgt. Dat kan ertoe leiden dat u belangrijke structurele kwesties, die een dealbreaker zouden moeten zijn, van u afschudt.

In plaats daarvan is het belangrijk om ervoor te zorgen dat uw rondleiding niet alleen naar de beste kenmerken van het huis kijkt. Jullie zouden allemaal aandacht moeten besteden aan de afleidingen van het huis. Zelfs een leek kan enkele belangrijke waarschuwingssignalen herkennen, zoals scheuren in de fundering en watervlekken op plafonds of muren.

Het is ook een goed idee om te letten op slechte reparatiewerkzaamheden (ducttape is over het algemeen een goede indicator) en tekenen van uitgesteld onderhoud. Is er sprake van breeuwwerk dat loslaat in de badkamer? Zijn de goten vol? Dit kan er allemaal op wijzen dat de eigenaren niet goed voor hun huis hebben gezorgd.

Lees verder:Dingen die u moet overwegen voordat u uw volgende huis sluit

Leefbaarheidsproblemen

Dus hoewel sommige problemen op het gebied van leefbaarheid vrijwel onmogelijk te voorspellen zijn terwijl je door het huis toert, zijn veel daarvan niet te voorspellen. Terwijl u bijvoorbeeld door het huis loopt, stelt u zich voor dat u het moet schoonmaken. Dat zou je ertoe kunnen aanzetten de schoonheid van de twee verdiepingen tellende entreehal met de enorme kroonluchter te heroverwegen. Dat zal vrijwel zeker een grote pijn zijn om mee om te gaan.

Denk daarnaast aan het onderhoud van de woning. Als het idee om je nieuwe huis te schilderen je depressief maakt, is het misschien een goed idee om naar een ander huis te verhuizen. Zelfs als u nooit van plan bent zelf een penseel te hanteren, zullen moeilijk te schilderen (en te onderhouden) huizen ook duurder zijn om uit te besteden.

Een laatste denkoefening die u moet doorlopen, is bedenken wat het kost om het huis te verwarmen of te koelen. Over het algemeen geldt: hoe groter het huis, hoe duurder het zal zijn om te verwarmen. Ook kunt u kijken naar het isolatieniveau van de zolder en de ouderdom van het huis en het HVAC-systeem. Dat alles kan een beter idee geven van hoeveel hapverwarming uw budget zal kosten.

Buurtproblemen

Hoewel we allemaal een idee hebben over wat voor soort buurtvragen we moeten stellen voordat we naar een nieuw huis verhuizen, betekent dat niet dat we altijd op plekken terechtkomen die we leuk vinden.

Nadat u de kans heeft gehad om het huis te bezichtigen, kunt u een rondleiding door de buurt maken. Ga een blokje om lopen. Bekijk hoe uw toekomstige buren hun huis hebben ingericht.

Zoek naar bewijzen van nabuurschap en vriendelijkheid. Enkele goede indicatoren zijn zaken als straatkunst voor kinderen, mensen die aan het tuinieren zijn of op hun veranda zitten, hondenbezitters die wandelen, enz.

Krijg ook een idee van de bedrijven in de buurt. Weerspiegelen ze het soort plaatsen dat u graag zou willen bezoeken? Kunt u dicht bij huis in uw behoeften voorzien?

Zorg er ten slotte voor dat u de misdaad in uw buurt controleert met behulp van een tool als SpotMisdaad.

Tips voor beginnende huizenkopers

Met de ongekend lage rentetarieven die momenteel worden aangeboden, is er waarschijnlijk nooit een beter moment geweest om je eerste huis te kopen (ik ben zo jaloers).