De laatste paar maanden lijkt de prijs van alles omhoog te gaan, niet in de laatste plaats energie. Nu de prijzen schijnbaar eindeloos stijgen bij de benzinepomp, vraagt u zich misschien af hoe de prijzen zo hoog konden zijn als ze ooit weer zouden dalen en wat dit allemaal te maken heeft met de Russische invasie van Oekraïne.

De antwoorden op al deze vragen zijn niet eenvoudig. Maar door naar de grondoorzaken te kijken, kunnen we beter begrijpen hoe deze problemen zich zullen ontwikkelen en hoe beleggers moeten reageren.

De korte versie

- De gasprijzen stijgen al een tijdje. Om te begrijpen waarom de gasprijzen zo hoog zijn, moet u zich realiseren dat de energieprijzen eerder zo hoog waren.

- De simpele reden voor de prijsstijging heeft te maken met vraag en aanbod. In combinatie met veranderingen in het overheidsbeleid en druk van het publiek om zich op groene energie te concentreren, en daar nog een oorlog met een grote olieproducent aan toe te voegen, heb je een formule voor een dramatische prijsstijging.

- Voor beleggers die zich zorgen maken over de stijging van de energieprijzen, zijn er in plaats daarvan een aantal veilige haveninvesteringen om te overwegen, zoals goud en Amerikaanse staatsobligaties.

Waarom zijn de gasprijzen zo hoog?

Er zijn een aantal in elkaar grijpende factoren waarom olie in 2021 begon op $ 50 per vat, en momenteel op ongeveer $ 108 per vat staat. Maar uiteindelijk wordt olie, net als elke grondstof, geprijsd op basis van vraag en aanbod.

Terwijl de plotselinge, bijna onmiddellijke afsluiting van de wereld een enorme daling van de vraag veroorzaakte, wat voor het eerst in de geschiedenis tot negatieve olieprijzen leidde producenten moeite hadden om hun kraan dicht te draaien en opslag te vinden voor al hun vaten, de hoge prijzen die we nu zien, hangen nauw samen met het aanbodgedeelte van de vergelijking.

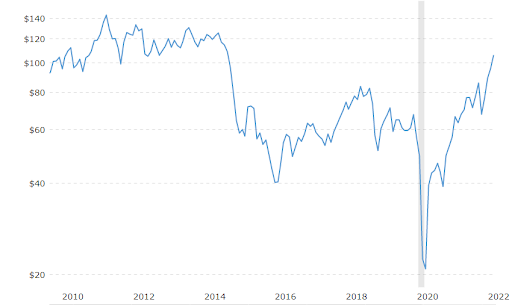

Olieprijzen in de afgelopen 10 jaar

Om volledig te begrijpen hoe olie omhoogschoot, moeten we terugkijken op het afgelopen decennium.

Zoals u in de bovenstaande grafiek kunt zien, waren de prijzen van een decennium geleden ongeveer waar we nu staan, terwijl de olieprijs in de afgelopen vijf jaar of zo rond de $60 per vat schommelde. Dit is belangrijk om in gedachten te houden aangezien de media over torenhoge prijzen knallen: grondstoffen zijn altijd cyclisch, en we zijn hier eerder geweest. Wat verder belangrijk is om op te merken, is dat in 2014 de prijzen met meer dan 50% instortten.

De prijsstijging in de vroege jaren 2010 kwam aan het einde van de Grote Financiële Crisis. De olieprijzen schoten omhoog door de Chinese vraag en stortten vervolgens in naar $30 per vat toen economieën over de hele wereld afremden. De olieprijs zou echter snel herstellen als gevolg van de protesten van de Arabische Lente die in het Midden-Oosten uitbraken.

Door deze opstanden maakten de oliemarkten zich zorgen over schokken in het aanbod. En deze angsten werden werkelijkheid toen de Libische burgeroorlog in 2011 uitbrak, waarbij de olieproductie werd weggevaagd. Iraanse sancties op de invoer van olie vernauwden de markt verder.

De prijzen daalden verder als gevolg van schalie (fracking) technologie. Deze nieuwe methode om voor een lagere prijs naar olie te boren op voorheen onmogelijke locaties, leidde ertoe dat de Verenigde Staten de grootste olieproducent in 2018. De wereldmarkten liepen al snel over van de olievoorraad, wat leidde tot een scherpe prijsdaling.

Een golf van faillissementen kwam op de markt in 2015 maar velen gingen door met boren als een manier om te overleven. Dit kwam allemaal tot een hoogtepunt toen de grote pandemische sluiting van 2020 plaatsvond.

De impact van de pandemie op de olieprijzen

Pre-Covid stond de wereldwijde vraag naar olie op 99,7 miljoen vaten per dag. Maar toen de wereld stilviel, daalde de vraag met ongeveer meer dan 20 miljoen vaten, een daling van de vraag met 20% binnen een maand. Vervolgens stortten de olieprijzen in van $45 tot $20 per vat, een prijs waarbij alleen legacy producenten zoals Saudi Aramco zelfs met winst konden produceren. Het is niet verwonderlijk dat er een serieuze golf van faillissementen volgde.

Alsof dat nog niet genoeg was, leidde de publieke vraag naar meer serieuze ESG-compliance bij hun investeringen ertoe dat banken hun krediet aan olie- en gasbedrijven aanzienlijk verminderden.

Veel internationale oliemaatschappijen begonnen openlijk investeringen in olieactiva af te wijzen, met bedrijven als BP rebranding zichzelf als een groene energie bedrijf. Al deze factoren samen zorgden voor een aanzienlijke beperking van de kapitaaluitgaven in de industrie, die normaal gesproken nodig zijn om hetzelfde productieniveau te handhaven.

Heropening

Tegen het einde van 2021 begonnen landen hun economieën massaal te heropenen. Dit leidde tot een grote stijging van de vraag naar benzine, omdat mensen meer gingen rijden en reizen. Het probleem was echter dat op dit punt al het opgebouwde aanbod grotendeels was opgebruikt en oliemaatschappijen niet genoeg boren om bij te blijven.

Er zijn meerdere verklaringen gegeven waarom oliemaatschappijen ondanks de stijgende vraag zijn blijven onderproduceren. Onlangs beweerde het Biden-team in het Witte Huis dat hun gebrek aan productie had alles te maken met hebzucht. Immers, hoe minder ze produceren, hoe hoger de olieprijs en hoe meer geld ze kunnen verdienen.

De ware reden is misschien wat ingewikkelder. Golven van faillissementen hebben ertoe geleid dat potentiële olieactiva sluimeren. En toen president Biden aantrad, bevroor hij alle nieuwe vergunningen voor olie- en gasboringen op federale gronden.

De laatste verklaring voor het gebrek aan productie is dat oliemaatschappijen veel fiscaal conservatiever en risicomijdend zijn geworden. In plaats van hun kansen te wagen door een nieuwe locatie te boren, produceren ze liever wat ze hebben en betalen ze schulden af. Of ze geven liever kapitaal terug aan aandeelhouders dan vuur te werpen voor meer produceren.

Al deze factoren hebben er samen voor gezorgd dat oliën gestaag naar boven klimmen. Maar de Russische invasie van Oekraïne heeft de zaken echt in een stroomversnelling gebracht.

De Russische invasie van Oekraïne

Rusland produceert jaarlijks ongeveer 10% van de wereldwijde olie, waarmee het in de top drie van producenten wereldwijd staat, achter de VS en Saoedi-Arabië. Dus als er iets gebeurt met het vermogen van Rusland om te produceren, heeft dat grote gevolgen voor praktisch elk land over de hele wereld.

Dat is precies wat er gebeurde toen westerse landen een reeks sancties tegen Rusland uitvaardigden, waaronder het Amerikaanse verbod op de invoer van Russische olie. Het SWIFT-verbod op Rusland beperkte ook zijn energiehandel. En veel olierederijen weigeren ronduit Russische olie op te halen, zelfs met korting, uit angst om in het vizier van aanvullende sancties te worden betrapt.

Dat vat echt samen hoe olie in een paar jaar tijd van een negatief cijfer naar de hoogste prijs in meer dan tien jaar is gegaan. De negatieve prijs was het gevolg van een geheel onverwachte vraagschok. En de torenhoge prijs van vandaag is het resultaat van een volledig onverwachte aanbodschok.

Hoe moeten beleggers reageren op de energiecrisis?

Wat kunnen beleggers doen om hun portefeuilles te beschermen tegen dit soort drastische prijsbewegingen? Er zijn een paar opties die beleggers kunnen overwegen toe te voegen aan hun portefeuilles.

Investeren in energieaandelen

De beste oplossing is soms de meest voor de hand liggende. Een mogelijkheid is om direct te investeren in energiebedrijven. Tot dusver was dit de meest lucratieve manier om in te spelen op de trend van hogere olieprijzen. Naarmate de energieprijzen stijgen, stijgen de winsten van oliemaatschappijen. Natuurlijk is de energieruimte zeer gevarieerd, met bedrijven met een hoge hefboomwerking en oliemajors. Als u een correlatie met de olieprijzen wilt, vermijd dan grote oliemaatschappijen zoals BP en Shell die actief van olie afstappen.

Voor degenen die bang zijn om in zo'n volatiele sector te beleggen, zijn er manieren om een gediversifieerde mand van deze bedrijven te kopen, zoals ETF's.

Lees meer >>>Hoe te investeren in olie?

Inflatiegebonden obligaties kopen

Voor beleggers die op hun hoede zijn om te investeren in zo'n cyclische sector die gegarandeerd zal dalen net zoals het is gestegen, is een haalbare optie om te overwegen TIPS of de Amerikaanse staatsobligaties met inflatiegekoppelde obligaties. Veel beleggers hebben obligaties genegeerd vanwege meer dan een decennium van ultralage rentetarieven. Dit geldt des te meer nu de inflatie boven de rente van alle obligaties ligt.

TIPS slaat deze zwakte van de band echter over en maakt er een sterkte van. De betalingen worden automatisch aangepast aan de inflatie. Dit betekent dat beleggers de bescherming van Amerikaanse obligaties krijgen in tijden van crises, samen met inflatiebescherming. Een 10-jarige staatslening levert momenteel ongeveer 2% op. Vergelijk dat eens met de laatste CPI-waarde, wat een manier is waarop de Amerikaanse regering de inflatie meet en een inflatie van 7,5% op jaarbasis geeft. Als u TIPS bezit, stijgt uw principe samen met de inflatie, waardoor u een veel aantrekkelijker rendement op uw geld krijgt.

Lezen: Beleggen in staatsobligaties

Vind bedrijven met een gracht

Tijdens inflatieperiodes raadt Warren Buffett aan om te zoeken naar bedrijven met 'economische slotgrachten'. Economische grachten zijn unieke marktposities waarmee bedrijven prijzen kunnen verhogen zonder te verliezen klanten.

Dit is essentieel tijdens perioden van hoge inflatie, aangezien bijna iedereen de prijzen zal verhogen. Op hun beurt zullen veel bedrijven klanten mislopen, terwijl ze toch te maken krijgen met hogere kosten van verkochte goederen. Maar bedrijven met grote brutomarges die een daling van de winstgevendheid kunnen opvangen.

Overweeg om edele metalen te kopen

Ten slotte hebben we edele metalen, die al duizenden jaren als inflatiehedge worden beschouwd. Waarom focussen op inflatie als we het hebben over energieprijzen? Omdat energieprijzen rechtstreeks verband houden met inflatie, aangezien benzine een relatief groot percentage van onze uitgaven uitmaakt. Over het algemeen kunnen hoge energieprijzen een grote factor zijn bij hoge inflatiecijfers.

De manier om te beschermen tegen inflatie zijn van oudsher edele metalen, waarvan goud altijd de meest populaire is geweest. Hoewel goud het afgelopen jaar minder is gestegen dan andere grondstoffen, heeft het het extra voordeel dat het een actief is dat altijd stijgt in tijden van paniek. We zagen dit tijdens het begin van de Russische invasie van Oekraïne, waardoor de prijs van het gele metaal steeg.

Dus als u een belegger bent die zich zorgen maakt over onvoorziene schokken, of wanbeheer van de centrale bank, evenals constant hoge energieprijzen, kan goud het overwegen waard zijn.

Lees meer >>>Hoe te beleggen in goud?

Zijn hoge energieprijzen een blijvertje?

Het bovenstaande is waarschijnlijk de derde belangrijkste vraag die beleggers zichzelf moeten stellen. Hoewel ik u geen exacte datum kan geven waarop de energieprijzen weer kunnen dalen, is een belangrijk ding om te onthouden dat energie een handelsartikel is. En zoals alle goederen, het is uiteindelijk cyclisch.

Het oude gezegde 'de remedie voor hoge prijzen is hoge prijzen' is vooral waar als het om olie gaat. Tegen een bepaalde prijs verdwijnen alle redenen die we hebben gegeven waarom olieproducenten niet meer produceren. En het boren begint links en rechts. En het is waarschijnlijk dat, nadat het conflict tussen Rusland en Oekraïne is afgelopen, Russische olie op een gegeven moment weer op de markt zal komen. Helaas is het onmogelijk om te weten wanneer dit zal gebeuren.

Dit alles zal er uiteindelijk toe leiden dat de olieprijs daalt. En nu de Amerikaanse regering meer dan ooit gefocust is op groene energie, kunnen we zelfs zien dat deze voor onbepaalde tijd laag blijft. Maar wanneer deze correcties zullen plaatsvinden en welke impact ze zullen hebben op de bredere inflatie, blijft een mysterie.