Eerder deze week peilde ik over twintig financiële experts over hoe u uw eerste $ 1.000 moet beleggen.

Een veelvoorkomend thema in hun antwoorden was dat u een goedkope investering zou moeten overwegen, meestal een soort indexfonds.

Die aanbeveling is bijna universeel en het is om een heel eenvoudige reden:

Het belangrijkste getal bij beleggen is de tarief.

Hoe meer u betaalt aan vergoedingen, hoe minder u in uw investering hoeft te investeren om het te laten groeien!

Het klinkt tragisch eenvoudig. Bijna te simpel.

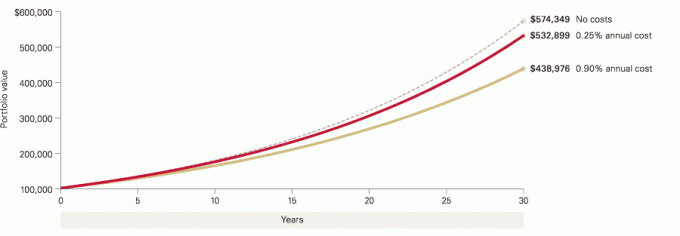

Zelfs kleine verschillen in vergoedingen kunnen grote verschillen in uw vermogen hebben vanwege hoe lang uw beleggingen zullen groeien. Bekijk snel deze grafiek van Voorhoede, die kijkt naar een initiële investering van $ 100.000 met een herbelegd rendement van 6%:

Een klein verschil wordt een enorm verschil in 10, 20 en 30+ jaar!

Bekijk nu uw kosten!

Haal het prospectus op van al uw fondsen en kijk wat uw kosten zijn, de belangrijkste zijn:

- De kostenratio – dat is hoeveel het fonds u jaarlijks aan vergoedingen in rekening brengt.

- De verkoop belasting (verkoopcommissie) – de commissie wanneer u het fonds koopt of verkoopt. EEN front-end belasting, of frontload, betekent dat u een vergoeding betaalt wanneer u het fonds koopt (dit komt bovenop eventuele transactiekosten die u betaalt). EEN back-end belasting is een vergoeding die u betaalt wanneer u aandelen van het fonds verkoopt en heeft meestal een tijdsverloop. Als u bijvoorbeeld aandelen binnen 5 of 10 jaar verkoopt, betaalt u een back-end belasting, maar als u na die periode wacht, is er geen back-end belasting. EEN uitgestelde belasting is een vergoeding die u betaalt wanneer u aandelen van het fonds verkoopt en heeft geen tijdslimiet, maar wordt doorgaans lager naarmate u aandelen langer aanhoudt.

- Eindelijk, geen lading betekent geen verkoopcommissie.

Vergelijk die vergoedingen nu met wat u kunt krijgen bij een goedkoop bedrijf als Vanguard of Fidelity.

Zou je geschokt zijn om te horen dat Vanguard's S&P 500 Index Fund (VFIAX) laadt u slechts 0,04% zonder belasting?

Fidelity's 500 Index Fund (FXAIX) rekent een kostenratio van 0,15% aan met een minimum van $0.

Oh, had ik al gezegd dat veel van de goedkope makelaars geen administratieve of andere kosten voor accountonderhoud in rekening brengen? Voorhoede niet. Trouw niet.

Betaal niet te veel

De belangrijkste conclusie van dit bericht is niet dat u alle andere investeringen moet schrappen en uw geld in goedkope indexfondsen moet stoppen.

U moet nog steeds gediversifieerde beleggingen aanhouden en soms zullen die beleggingen duur zijn.

Vanguard heeft een Vanguard Explorer Fund dat tot doel heeft te beleggen in kleine Amerikaanse bedrijven met groeipotentieel. Hoger risico, hogere beloning, maar ook duurder. De Beleggersaandelen hebben een kostenratio van 0,49%. Het belegt in kleinere bedrijven, iets wat u niet krijgt van een S&P 500 Index-fonds.

Als u internationale bekendheid wilt, kost het u meer.

De les is niet om goedkoop te gaan, het is om goedkoop te gaan wanneer de goedkope optie net zo werkt als een dure!

Hier is een voorbeeld: ik begrijp niet waarom iemand belegt in het Rydex S&P 500-fonds (RYSOX). Het probeert de prestaties van de S&P 500 te evenaren, maar rekent een kostenratio van 1,60% aan! (oh, het heeft ook een initiële verkoopcommissie, frontload, van 4,75% - dat is waanzin!)

Je kunt de toekomst niet voorspellen. U weet niet hoe uw beleggingen zullen presteren. Maar u kunt zelf bepalen hoeveel u betaalt. Betaal nooit te veel.

(dit is ook de reden waarom alles wat je in de nabije toekomst nodig hebt in een kluis moet worden bewaard) Korte termijn investering)

Zoals het oude gezegde luidt, financier uw pensioen, niet dat van uw makelaar!