Toen ik begon met beleggen, heb ik me er heel voorzichtig in verdiept.

Ik vertrouwde de beurs niet.

Ik was comfortabel met het sparen van het geld. Ik voelde me niet op mijn gemak om het op de 'aandelenmarkt' te zetten.

Mijn vormende volwassen jaren begonnen in 1998, het jaar waarin ik aan de universiteit begon. Ik ging naar Carnegie Mellon in Pittsburgh en studeerde computerwetenschappen. Als je er toen nog was, herinner je je waarschijnlijk de dotcom-boom en hoe internet de wereld zou veranderen. En maak ons computernerds heel rijk.

Herinneren Huisdieren.com?

Ik doe! En ik wilde een stukje van de actie!

Toen, in de lente van mijn Junior jaar, viel het allemaal uiteen. De dotcom-bubbel barstte.

Het was alsof ik naar het feest ging NADAT de politie het had afgesloten.

Jarenlang zag ik de carrièrebeurs bij Carnegie Mellon en die vulde onze hele sportschool. Twee full-length basketbalvelden vol met bedrijven. In mijn laatste jaar paste de carrièrebeurs in de herfst amper in de helft van die sportschool en de meeste bedrijven namen geen mensen aan. Ze waren er alleen maar om 'de relatie te onderhouden' met de school (alsof ze zouden worden afgewezen als ze een hokje wilden huren!).

Ik was niet persoonlijk verbrand door de dotcom-boom, maar ik zag de na-effecten. Ik zag mijn vrienden, die met schoolverlof gingen om bij startups te werken, terugkomen. Ik hoorde verhalen over het intrekken van vacatures. Ik zag de beurstank als een gek in een tijd dat ik net een heel klein bedrag had geïnvesteerd in een Roth IRA.

Vandaag heb ik de overgrote meerderheid van ons vermogen geïnvesteerd in de aandelenmarkt. Hoe ben ik van het niet vertrouwen op de aandelenmarkt gekomen waar ik nu ben?

Hoe ik de markt weer leerde vertrouwen

Wat me ertoe bracht om weer in de markt te investeren, was anders dan wat me daar hield.

Financiële prikkels spoorden me aan om in de aandelenmarkt te investeren. Door aan mijn geld en mijn investeringen te denken als een verzameling 'tijdcapsules', bleef ik geïnvesteerd.

De prikkels voor pensioen planning zijn zeer goed. De Roth IRA is 100% belastingvrije groei. Hoe goed ik het ook doe, dat geld is van mij en ik betaal geen vermogenswinst. Dat is een aardig voordeel.

Mijn werkgever bood ook een bedrijfsmatch aan op mijn 401 (k) -bijdragen. Het was een solide 50% match op maximaal 6% van mijn salaris. Ik heb mijn eerste jaar $ 60.000 verdiend, dus als ik elk jaar $ 3.600 zou bijdragen, zouden ze $ 1.800 extra inleggen. Dat is een instant loonsverhoging, gewoon om iets te doen wat ik al zou doen. Gratis geld!

Ik voelde me comfortabel bij het sparen van geld, ik hield van de prikkels en mijn investeringen moesten ergens groeien. Die plaats was de beurs.

De prikkels waren goed genoeg om mijn teen er weer in te dopen. Als je alleenstaand bent, een goed loon verdient en samen met een vriend een appartement huurt, kun je veel geld besparen.

Hoewel ik comfortabel aan het sparen was, voelde ik me niet op mijn gemak om het op en neer te zien gaan op basis van de stemming van de aandelenmarkt. Ik werkte voor dat geld en vanwege een enorme kamer met pakken ging dat geld op en neer zonder schuld of krediet van mij. Het was zenuwslopend.

Voor degenen die jonger zijn, lijkt dit veel op de huizenbubbel, nietwaar? In plaats van dat de voorraden werden opgeblazen, stegen de huizenprijzen vanwege de lage rentetarieven en zelfs lossere leennormen. Die hypotheken werden verkocht, doorverkocht, verzekerd, herverzekerd... tot op het punt dat de banken in grote problemen kwamen toen de leningen in gebreke bleven. Dat verspreidde zich naar de bredere markt... je kent de rest. Ze zeggen dat geschiedenis rijmt, maar misschien zijn deze knallen gewoon vier akkoorden liedjes.

Omdat mijn geld gevangen zat, in die fiscaal bevoorrechte rekeningen, werd ik opnieuw verliefd op de markt vanwege het Stockholm-syndroom? (kan zijn? :))

Uw geld zit in tijdcapsules

Om me te helpen mijn emoties te beheersen, begon ik over mijn geld na te denken in termen van 'tijdcapsules'.

Een van de manieren waarop ik mezelf troostte, was de erkenning dat geld veertig jaar lang onaantastbaar was. Ik kon het geld vandaag zien, maar het zat in feite opgesloten in een glazen kast. Een financiële tijdcapsule. Mijn "pensioen"-capsule.

Met mijn 401 (k) heb ik een deal gesloten met Uncle Sam dat ik vandaag geen belasting zou betalen over mijn bijdragen en dat mijn groei niet zou worden belast totdat ik uitkeringen zou ontvangen met pensioen. Als ik mijn geld wilde, kon ik de belasting betalen plus een boete van 10% (ouch). Pauze in geval van nood!

Met mijn Roth IRA zou ik de belasting vooraf betalen, maar elke groei zou belastingvrij zijn. Na vijf jaar had ik toegang tot het geld zonder directe boete (de echte boete is geld verliezen dat belastingvrij kan worden).

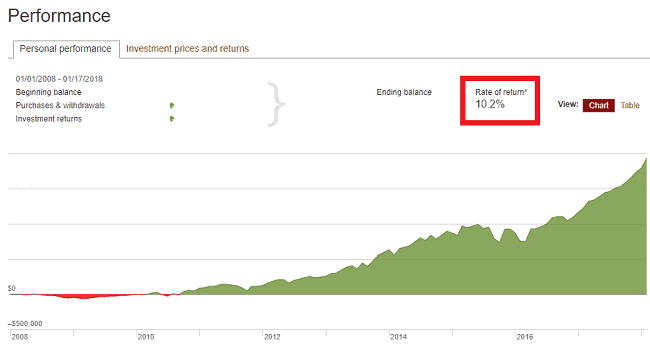

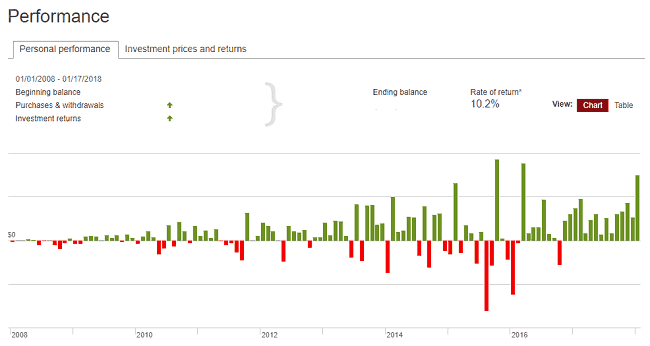

De tijdcapsule laat je uiteindelijk een van deze grafieken zien:

Langzaam en gestaag. 10% per jaar gedurende meer dan 10 jaar. Tot over 30.

Zelfs als de grafiek van maand tot maand hobbelig was. Zoals super hobbelig.

Dezelfde gegevens, alleen hobbeliger. Presentatie is alles!

Mijn psychologische truc loonde omdat het me de moed gaf om deze hobbelige momenten te accepteren (en uiteindelijk te verwelkomen). Wanneer

Ik zou uiteindelijk ook niet-pensioencapsules op de aandelenmarkt stoppen, onder meer andere minder gereguleerde investeringen. Die werden in mijn "korte termijn" capsule gestopt. Het liet me beleggen in activa die omhoog of omlaag konden gaan, zoals volatiele activa de neiging hebben te doen, maar ik blijf gezond.

Het kan me niet schelen wat iemand zegt, het voelt verschrikkelijk om honderden en duizenden dollars aan geld te zien verdampen, wat er ook gebeurt. Kijken hoe het de volgende maand terugkomt, is even emotioneel vermoeiend (en opwindend!). Wetende dat je dat geld decennialang niet kunt en mag aanraken, helpt hoe dan ook mijn emotionele reactie te matigen. 14+ jaar bijhouden helpt het langetermijnbeeld te verstevigen dat de tijdcapsule is vergrendeld, zijn werk doet en niet mag worden geknoeid.

Ik vertrouw op het feit dat de aandelenmarkt gemiddeld hoge enkelcijferige rendementen behaalt over een voldoende lange periode en ik ga verder.

Ik vroeg Dr. Brad Barber van de UC Davis Graduate School of Management om zijn aanbeveling over het figuurlijk begraven van je geld.

Dr. Brad Barber, Professor of Finance aan de UC Davis Graduate School of Management

De meeste individuele beleggers zouden een combinatie moeten kiezen van een goedkoop aandelenindexfonds en een goedkoop obligatie-indexfonds.

Voor het aandelenfonds is het een goede keuze om te beginnen met een Amerikaanse binnenlandse totale marktindex, maar nog beter is het combineren van een Amerikaanse index en een internationale index.

Voor de obligatie-index geef ik de voorkeur aan de kortlopende obligatie-index (bijv. obligaties met een looptijd van minder dan vijf jaar), omdat deze doorgaans iets minder volatiel zijn dan indices met langlopende obligaties.

Mijn tijdcapsules

Ik heb drie categorieën tijdcapsules (het werkelijke aantal is meer dan drie, maar dit is een mentaliteit, dus je kunt ze in een emmer doen):

Lange termijn (30+ jaar weg... en aftellen): Mijn pensioenrekeningen, 401 (k) en mijn Roth IRA, passen in deze pensioentijdcapsule. Ik ben niet van plan om dit geld gedurende 30+ jaar aan te raken en dus kan ik het investeren in de meest volatiele beleggingen, omdat ik weet dat het over 30+ jaar goed komt. Naarmate deze tijdcapsule zijn opening nadert (of in ieder geval een deel ervan), zal ik hem verplaatsen naar minder volatiele beleggingen, zodat ik een ongelukkige opeenvolging van rendementsrisico's tegenkom.

Korte termijn (5+ jaar weg): Ik zie mijn belastbare beleggingsrekeningen, de 'gewone' effectenrekeningen, als een tijdcapsule die altijd minstens vijf jaar verwijderd is. Het gaat omhoog, het gaat omlaag, wat dan ook - over vijf jaar komt het goed. Als ik het voor die tijd nodig heb, heb ik er toegang toe, maar het plan is om het begraven te laten.

Nabije termijn (nu): Alles wat ik minder dan 5 jaar nodig heb, staat op het equivalent van een spaarrekening (zoals een van deze) korte termijn investeringen). Het is een tijdcapsule met een datum van morgen. Of gisteren.

Begraaf de tijdcapsules

Tim Ferriss heeft gezegd dat hij van startup-investeringen hield (totdat hij het niet deed) omdat ze illiquide waren. Hij zou emotioneel kunnen reageren en investeringen net zo gemakkelijk kunnen verkopen, wat zou gebeuren als hij op de aandelenmarkt zou beleggen. Hij creëerde tijdcapsules omdat hij investeerde.

We zijn emotionele mensen die slecht reageren op negatief nieuws. We verkopen vroeg, kopen laat in en het is beter om een robot met een algoritme het werk te laten doen.

Daarom stel ik het in en vergeet het, kies er een paar Vanguard-fondsen, en ga verder. Ik begraaf de capsule (controleer om de paar maanden om er zeker van te zijn dat er geen problemen zijn) en begrijp dat mijn langetermijnstrategie beter is dan dat ik me ermee bemoei.

Mijn benadering van geld, feitelijk en psychologisch, is altijd een werk in uitvoering en voorlopig houdt dat werk in dat tijdcapsules met geld worden gevuld en in de spreekwoordelijke grond worden begraven. 🙂