Als het op Vanguard aankomt, is het geen geheim dat ik een fan ben. Een van mijn eerste effectenrekeningen was bij Vanguard, in 1998, en ik kon mijn vader bedanken voor het vertellen over hen (en de Roth IRA!).

Dus als ik zeg dat ik al heel lang een Vanguard-investeerder ben, meen ik het.

En als iemand die al heel lang bij Vanguard werkt, wist ik dat ze financiële planning boden voor vermogende particulieren. Maar wist u dat ze meer persoonlijke hulp bieden aan mensen met een bescheidener rekeningsaldo? Zij doen.

Het heet Persoonlijke adviesdiensten van Vanguard. Als je wilt weten waar het allemaal over gaat, lees dan verder voor onze recensie van Vanguard Personal Advisor Services.

Wie is Vanguard?

Als beleggen nieuw voor u is, heeft Vanguard misschien geen speciale plaats in uw hart (het heeft er een in het mijne).

Vanguard werd in 1975 opgericht door Jack Bogle, beschouwd als de grootvader van het indexfonds, met het oog op het toegankelijker maken van beleggen voor het gemiddelde gezin. Jack Bogle heeft het investeringsspel absoluut veranderd door goedkope fondsen aan te bieden die zijn concurrenten woedend maakten. Tot nu toe was er zelfs een rechtszaak in 2015 dat

beweerde dat Vanguard te weinig in rekening bracht?!Ze hebben hun hoofdkantoor in Malvern, PA en vanaf augustus 2019, Vanguard heeft $ 5,6 biljoen aan activa onder beheer met meer dan 30 miljoen investeerders.

Ik gebruik Vanguard al zo lang als ik investeer omdat mijn vader me erover vertelde.

Hoe wist hij van hen? Omdat ze fantastisch goedkoop zijn. Als u een buy-and-hold-belegger bent, wilt u dat uw kosten zo laag mogelijk zijn.

Mijn vader houdt van ze omdat ze goedkoop zijn. Ik hou van Vanguard omdat ze goedkoop zijn.

Hoe goedkoop?

Krijg dit - het Vanguard Total Stock Market Index Fund (VTSAX) heeft een kostenratio van 0,04%. Voor elke $ 10.000 die u in VTSAX investeert, betaalt u $ 4 aan vergoedingen. VIER DOLLAR.

U kunt zien waarom andere makelaars boos waren. Vanguard was niet zo goedkoop toen Bogle het bedrijf oprichtte, maar ze waren waarschijnlijk nog steeds een van de goedkoopste opties die er zijn.

Vanguard Voyager en vlaggenschip

Als u bekend bent met Vanguard, weet u misschien dat ze verschillende soorten rekeningen hebben op basis van uw saldo.

Het eerst genoemde niveau, dat gebeurt op $ 50.000, wordt Voyager genoemd. Op dit niveau kunt u advies vragen aan beleggingsprofessionals. Het is vrij eenvoudig.

Het volgende niveau is $ 500.000 en heet Voyager Select. Op dit niveau krijgt u een team van beleggingsprofessionals die u kunnen helpen bij het beantwoorden van vragen, transacties doen en u helpen, maar het is geen een-op-een-relatie.

Het volgende grote niveau is wanneer uw vermogen $ 1 miljoen bereikt en het staat bekend als vlaggenschip. Met Flagship kun je genieten Vlaggenschipdiensten. U kunt toegang krijgen tot gepersonaliseerde diensten, vermogensbeheer en andere specialisten.

Persoonlijke adviesdiensten van Vanguard zit op het eerste niveau - Voyager. Dit betekent dat je met slechts $ 50.000 om te investeren (wat VEEL is, maar wacht maar tot je ziet wat je krijgt) persoonlijk advies kunt krijgen. Hierover nu meer.

Wat is Vanguard Personal Advisor Services?

Persoonlijke adviesdiensten van Vanguard (PAS) is hun adviesdienst voor beleggers die ten minste $ 50.000 aan activa hebben om te beleggen.

De beleggingen kunnen in elk soort belastbare effectenrekening (beleggingsfonds of makelaardij), IRA of trustrekening zijn. Ze kunnen geen 401(k)- en 403(b)-accounts, i401(k)-accounts, 529-accounts, UGMA- of UTMA-accounts en andere investeringen buiten Vanguard beheren.

Dus als u $ 50.000 aan belegbare activa heeft die u bij Vanguard wilt plaatsen, is de service heel eenvoudig. U begint met het invullen van een formulier op de site dat uw adviseur kan helpen bij het maken van een plan. Je zult wat informatie over jezelf willen verzamelen om dit zo waardevol mogelijk te maken. Dit omvat uw inkomsten en uitgaven, informatie over uw vermogen op verschillende rekeningen en een schatting van uw socialezekerheidsuitkeringen.

U zult ook moeten proberen vooruit te komen om uw financiële behoeften in de toekomst te begrijpen. Misschien betaalt u voor de studie van uw kind of koopt u een tweede huis of een andere financiële behoefte. Dit zal de adviseur helpen uw toekomstige doelen, het tijdschema voor elke mijlpaal en uw algemene plan te kennen. Deze bespreekt u tijdens het eerste gesprek met uw adviseur. Dit gesprek wordt met uw gegevens gebruikt om een financieel plan op maat te maken en het opstellen van het plan duurt enkele weken.

Na afloop heb je (vrijwel) een gesprek met je adviseur om het plan door te nemen en eventuele aanpassingen door te voeren.

Pas op dit punt moet u beslissen of u gebruik wilt maken van Personal Advisor Services.

Dat klopt - het eerste telefoontje, het maken van het maatwerkplan en het telefoontje daarna om aanpassingen aan dat plan door te voeren - geen enkele verplichting. Als u besluit dit liever zelf te doen, dan kan dat.

Hier is een korte video waarin het wordt opgesplitst:

Lezerservaringen met Vanguard PAS

Ik ken een paar mensen die het gebruiksproces hebben doorlopen Persoonlijke adviesdiensten van Vanguard en kreeg de kans om ze allemaal te interviewen om een meer praktisch verslag te krijgen van hoe het was.

Over het algemeen waren ze het er allemaal over eens dat het een vrij eenvoudig proces was dat zeer snel verliep. Iedereen diende zijn informatie in, had de eerste ontmoeting, wachtte ongeveer twee weken en kreeg verschillende scenario's om uit te kiezen. Een paar van hen gingen door en investeerden in de juiste fondsen (meer precies, de meesten hebben hun bestaande Vanguard-fondsen gewoon opnieuw toegewezen), terwijl anderen besloten het zelf te regelen. Niemand die besloot PAS niet te gebruiken, vond dat hun adviseur negatief reageerde.

Een lezer, Michael, zei dat het proces erg rudimentair leek en dat er meer "geven en nemen en discussie met de financiële planner" was. De financiële planner was het eerste telefoontje waar ze uw informatie bevestigen, enkele van uw aannames ter discussie stellen en u vervolgens vroegen naar de toekomst financieringsbehoeften zoals uw "reisplannen, grote geschenken die u wilt maken, gewoonten voor het kopen van auto's, enz." Ongeveer twee weken daarna ontving hij zijn scenario's telefoongesprek. Ik heb zijn plan niet gezien, maar het was vergelijkbaar met het onderstaande voorbeeldplan (de percentages en fondsen zouden iets anders zijn).

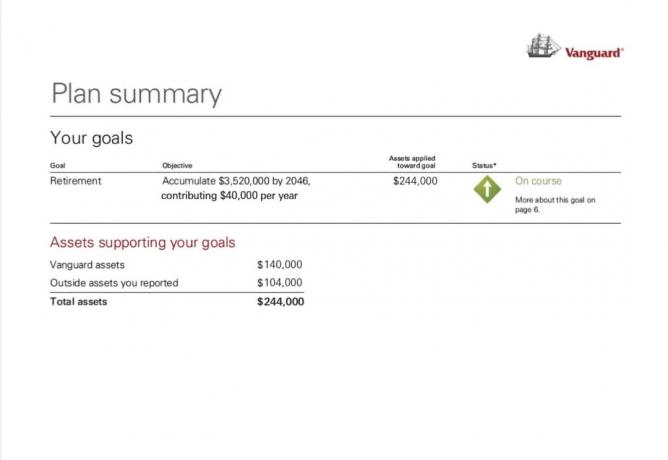

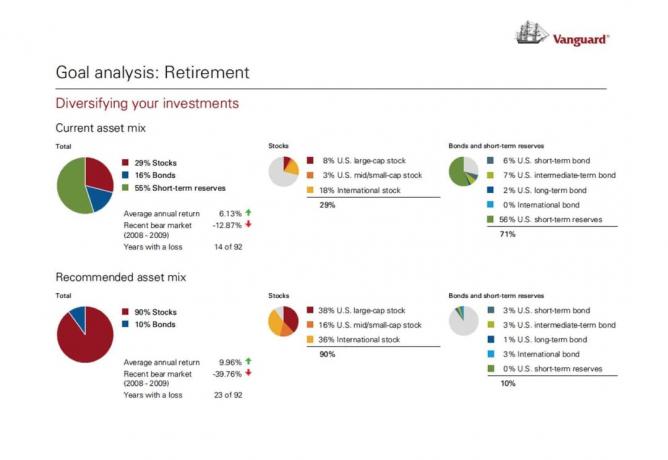

Het financieel plan

Het financiële plan dat ze produceren is niet super ingewikkeld en bestaat uit een reeks Vanguard-fondsen om u te helpen uw doelen te bereiken. Ze delen een voorbeeldplan op hun website met de volgende pagina's:

Het plan zelf bevat hoeveel van elke activaklasse u nodig heeft en elke activaklasse bevat over het algemeen slechts een paar Vanguard-fondsen. Als je daar al geld hebt, helpt dit plan je om ze opnieuw toe te wijzen aan de juiste gebieden.

Het mooie is dat beleggen in Vanguard-fondsen u niets kost. U kunt aandelen van hun beleggingsfondsen en ETF's kopen en verkopen. De enige kosten zijn als het fonds een aankoop- of terugkoopvergoeding plus de kostenratio heeft. Ze zijn altijd een van de goedkoopste beschikbare investeringsopties geweest en de PAS is er slechts een laag bovenop.

Hoeveel kost Vanguard PAS?

In tegenstelling tot veel traditionele financiële adviseurs, Persoonlijke adviesdiensten van Vanguard adviseurs krijgen geen commissie. Ze krijgen niets voor het pitchen van Vanguard-producten en je betaalt geen uurtarief. (in feite is dat eerste telefoontje gratis en vrijblijvend)

Vanguard rekent slechts 0,30% van de activa die ze beheren aan op activa tot $ 5.000.000. De procentuele vergoeding die op uw vermogen wordt beoordeeld, is lager bij hogere saldi, op basis van dit schema:

| Beheerde activa | Tarief |

|---|---|

| Op activa tot $ 5 miljoen | 0.30% |

| Op activa boven $ 5 miljoen en tot $ 10 miljoen | 0.20% |

| Op activa van meer dan $ 10 miljoen en tot $ 25 miljoen | 0.10% |

| Op activa boven $ 25 miljoen | 0.05% |

Dus de eerste vijf miljoen betaalt 0,30% en de volgende vijf miljoen betaalt slechts 0,20%. Dit betekent dat als u $ 6 miljoen aan activa onder beheer had, u een kwartaalvergoeding van $ 4.250 of 0,28% zou betalen.

Hoe verhoudt dit zich tot andere diensten?

Fidelity Portfolio-adviesdiensten

Fidelity biedt een Portfolio Advisory Services-account met professioneel beleggingsbeheer via een adviseur. Het heeft twee serviceniveaus.

De eerste, voor investeringen van $ 50.000 tot $ 250.000, krijg je toegang tot een team van adviseurs die met je samenwerken. Ze helpen u doelen te stellen, uw voortgang bij te houden en jaarlijkse beoordelingen uit te voeren. De adviesvergoeding voor deze dienst bedraagt 1,50%.

Het volgende niveau is voor investeringen van meer dan $ 250.000 en dat levert u een toegewijde adviseur op via hun Wealth Management-aanbod. Dit is een meer gedetailleerde service en vergelijkbaar met wat Vanguard biedt met Personal Advisor Services. De advieskosten variëren van 0,50% tot 1,50%, afhankelijk van de plaats van uw investering.

Verbetering Roboadvisor

Verbetering is een roboadvisor die een vast tarief van 0,25% in rekening brengt voor hun digitale service en 0,40% voor hun Premium-service. De Premium-service is degene die u toegang geeft tot diepgaand advies over uw niet-Betterment-investeringen en onbeperkte toegang tot hun CFP-professionals.

Het is belangrijk op te merken dat Verbetering een roboadvisor terwijl Vanguard PAS een adviesdienst is waarbij u samenwerkt met een adviseur om een plan op te stellen en zij u een driemaandelijkse update sturen. Als je ze volgens dat schema wilt ontmoeten, kan dat. Als het niet nodig is, hoeft u niet elk kwartaal af te spreken. Betterment en Vanguard PAS zijn geen vervangingen, maar ik vond dat een vergelijking van hun vergoedingen redelijk was.

Vanguard's PAS steekt behoorlijk gunstig af bij een van hun grootste concurrenten, Fidelity, en een van de grootste roboadvisors, Betterment.

Gevolgtrekking

Ik ben op een punt in mijn financiële ontwikkeling dat ik mijn beleggingen liever zelf beheer, dus dit is op dit moment geen dienst die mij aanspreekt. Ik zie echter waarde in het spreken met een van hun Vanguard Personal Advisor Services-adviseurs gewoon om te zien wat ze zeggen. U laten helpen met het maken van een plan, afgestemd op de financiële behoeften die u heeft, lijkt een slim idee.

In het slechtste geval besteed je een paar uur aan het praten met iemand om een financieel plan te krijgen dat je zelf kunt uitvoeren. Zonder enige verplichting lijkt het een gemakkelijke manier om erachter te komen of de service voor u zou kunnen werken en als dat niet het geval is, krijgt u er een geweldig financieel plan van.

Als je het leuk vindt wat je hoort en je wilt met iemand samenwerken, dan is 0,30% betalen een fractie van wat je een menselijke adviseur zou betalen en zelfs minder dan hun concurrenten zoals Fidelity and Betterment. Vanguard staat al lang bekend als een zeer betaalbare investeringsoptie en de Personal Advisor Service lijkt bij die missie te blijven.

Lees meer over Vanguard Personal Advisor Services

Persoonlijke adviesdiensten van Vanguard

Algemeen

9.0/10

Sterke punten

- Gratis advies & plan

- Lage beheervergoeding (0,30%)

- Gebruikt goedkope Vanguard-fondsen

Zwakke punten

- Plannen bieden alleen Vanguard-fondsen