Lending Club is een online peer-to-peer (P2P) uitleenplatform dat de bankier uit het bankwezen haalt. Beleggers lenen rechtstreeks geld aan kredietnemers via de website, zodat beide kunnen profiteren van de rentevoet die voor elke lening is vastgesteld.

En net zo belangrijk is dat de hele transactie online gebeurt, waardoor de soms gênante persoonlijke ontmoetingen die vaak voorkomen bij bankleningen, overbodig zijn. Het is een win-winsituatie, aangezien zowel de belegger als de lener profiteren van het Lending Club-proces. Lees hier meer informatie over een lening krijgen!

Lending Club is legitiem voor zowel investeerders als leners. Deze Lending Club-review zal, in tegenstelling tot sommige andere, de service van beide kanten van de deal beoordelen. Zorg ervoor dat je mijn ervaring hieronder leest voordat je investeert of leent bij Lending Club. Bekijk andere geweldige manieren om te investeren door onze M1 Finance Investing Review ook.

Inhoudsopgave

- Uitleenclub in één oogopslag

- Is Lending Club iets voor jou?

- Lending Club Review voor investeerders

- Lending Club Review: voor leners

- Hoe ik investeer met Lending Club

- Hoe vergelijkt Lending Club?

- Het komt neer op

Uitleenclub in één oogopslag

- Peer-to-peer-leningen, die leners matchen met investeerders

- Minimale investering van $ 1.000

- Gemiddeld rendement tussen 5,06% en 8,74%

- Persoonlijke leningen tot $ 40.000; Zakelijke leningen tot $ 300.000; Medische leningen tot $ 50.000

- Meest geschikt voor kredietnemers met een goede kredietwaardigheid en beleggers met een hoger inkomen

Is Lending Club iets voor jou?

Bent u een belegger die meer wil verdienen dan de gangbare rente?

Wilt u als lener minder betalen dan de banken vragen?

Lending Club heeft het banksysteem getransformeerd vanwege hun peer-to-peer leenmodel dat die exacte beloften doet. En nadat ik voor het eerst kennis had gemaakt met P2P-beleggen, realiseerde ik me dat ik een Lending Club-review moest doen. Het is een service die geschikt is voor mensen die slechts $ 1.000 of maar liefst $ 20.000 willen investeren. En ze bieden een groot aantal leningproducten, van persoonlijk tot medisch tot zakelijk, waarvan vele zonder onderpand.

Dat gezegd hebbende, er zijn enkele nadelen, of in ieder geval dingen om op te letten.

Ik bespreek de ins en outs van peer-to-peer leningen via Lending Club vanuit 3 verschillende perspectieven:

- de investeerder

- De lener

- Mijn persoonlijke ervaring

Lending Club Review voor investeerders

Met rentetarieven op veilige vastrentende beleggingen die over het algemeen onder de 1% liggen, biedt Lending Club een reële kans om dramatisch hogere rendementen te behalen. U kunt zelfs een gemiddeld rendement behalen tussen 5,06% en 8,74% (heb ik nu uw aandacht?).

Dat zijn aantrekkelijke tarieven, maar voor de duidelijkheid: er zijn meer risico's bij Lending Club-investeringen dan bij bankdeposito's. Bovendien zijn er bepaalde vereisten waaraan u als belegger moet voldoen. Onthoud dat hoe hoger de potentiële beloning, hoe hoger het risico.

Investeerdersvereisten

Notities zijn niet in alle staten beschikbaar. Om te beleggen in Notes via het LendingClub-platform, moet u woonachtig zijn in een van de volgende staten of het District of Columbia: Alabama, Arkansas, Californië, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin en Wyoming.

Als uw staat hierboven niet wordt vermeld, komt u mogelijk in aanmerking om Notes te verhandelen via de secundaire markt. Op dit moment kunnen inwoners van Ohio niet in Notes beleggen.

Afhankelijk van de staat waarin u woont, zijn er inkomensvereisten om in Lending Club te investeren. In de meeste staten is het minimaal $ 70.000 per jaar, hoewel het in sommige staten hoger kan zijn. Over het algemeen is de inkomenseis niet van toepassing als u een minimumvermogen van $ 250.000 heeft. Het platform vereist ook dat u niet meer dan 10% van uw vermogen in Lending Club-biljetten investeert.

Het minimale openingsaccount bij Lending Club is $ 1.000 en $ 25 is de minimumvereiste om in een enkele bankbiljet te investeren. Voor pensioenrekeningen is het minimum om te openen $ 5.500.

Uitleenclub IRA

U kunt Lending Club-investeringen ook houden als onderdeel van een individuele pensioenrekening (IRA). U kunt dit doen via een zelfgestuurde IRA van de Lending Club. Lending Club IRA vereist een eerste storting van $ 5.500. Met dat bedrag kunt u op een hoger niveau beginnen met beleggen en hoeft u geen maandelijkse beheerskosten te betalen.

Lending Club IRA's zijn er in twee smaken, traditionele IRA of Roth IRA. Zoals je weet, ben ik een grote fan van de Roth IRA. Dit is nog maar een manier waarop u in uw toekomst kunt investeren. Maar ik zou niet al je pensioengeld daar houden. Roth IRA's zijn niet voor iedereen, dus zorg ervoor dat u met een financieel adviseur spreekt voordat u zich aanmeldt voor dit specifieke type investering. Leer meer over Roth IRA-bijdragelimieten hier.

Notes kiezen om in te investeren

Er zijn twee manieren om te investeren bij Lending Club. Handmatig beleggen is waar u door beschikbare leningen bladert en kiest in welke u één voor één wilt investeren. Maar je kunt ook gebruik maken van geautomatiseerd beleggen waarin u investeringscriteria instelt, en notities worden automatisch geselecteerd op basis van die criteria.

Hoewel u kunt investeren in individuele leningen, is het over het algemeen het beste om ze in breuken te kopen (die worden aangeduid als notities). U kunt biljetten kopen in stappen van $ 25. U kunt op zijn minst een fractionele rente kopen in 200 leningen met een totale investering van $ 5.000. Hierdoor kunt u het risico dat gepaard gaat met beleggen in een enkele lening tot een minimum beperken.

Beleggingsrendementen verzamelen

Het is belangrijk om te begrijpen dat de bankbiljetten waarin u belegt niet zijn zoals depositocertificaten. Elke notitie vertegenwoordigt een lening die aan u wordt terugbetaald gedurende de looptijd van de lening. Deze betalingen omvatten zowel rente als hoofdsom.

Dat betekent dat aan het einde van de leentermijn de lening volledig afloopt (inclusief 100% van uw oorspronkelijke geïnvesteerde hoofdsom). Om deze reden moet u betalingen die u op continue basis hebt ontvangen, herbeleggen terwijl u betalingen ontvangt.

Leningtypes en kredietbeoordeling van clubs

De looptijd van de lening is 36 maanden of 60 maanden en is vastrentend. Meer dan 80% van de Lending Club-leningen wordt gebruikt om bestaande leningen en creditcardsaldi te herfinancieren. gelijk aan andere peer-to-peer leningen, worden kredietnemers geëvalueerd - en leningen worden geprijsd - op basis van krediet- en kredietscores, schuld-inkomensverhoudingen (DTI), de lengte van uw kredietgeschiedenis en uw recente kredietactiviteit.

Elke lening krijgt een leningsgraad, variërend van "A" (de hoogste) tot "G" (de laagste). Hoe hoger het cijfer, hoe lager het tarief.

Binnen elk lettercijfer kent Lending Club ook een numerieke rangorde toe tussen 1 en 5 (A1, A2, A3, A4, A5). Deze numerieke subklassen passen zich aan voor andere factoren, zoals de omvang van de lening en de looptijd van de lening. Een geleend bedrag van $ 5.000 zou bijvoorbeeld als een laag risico worden beschouwd en in feite resulteren in een verbetering van de subklasse. Daarentegen is de maximale lening van $ 35.000 een hoger risico en zou een B1-klasse kunnen veranderen in een B4- of B5-klasse, wat resulteert in een iets hogere rente.

Aantekeningen kopen en verkopen voordat ze rijp zijn

Lending Club biedt hun Note Trading Platform aan via: Folio Investeren waar u onder bepaalde omstandigheden het resterende deel van een biljet kunt verkopen. Dit is een marktplaats waar beleggers Lending Club-biljetten aan elkaar kunnen kopen en verkopen.

Om deel te nemen aan deze marktplaats, moet u ook een Folio Investing-handelsaccount openen via Lending Club. Er zijn geen kosten als u biljetten op het handelsplatform koopt, maar er wordt een vergoeding van 1% in rekening gebracht als u een biljet verkoopt.

Risico's bij uitlenen en hoe deze te minimaliseren

Het is belangrijk om te beseffen dat beleggingen die via Lending Club worden aangehouden, geen bankactiva zijn en als zodanig niet zijn verzekerd door de FDIC. Individuele leningen kunnen in gebreke blijven en als ze dat doen, verliest u dat deel van uw investering.

Bovendien betekent een gemiste betaling door een lener dat u de betaling op die lening in die bepaalde maand niet krijgt. Lending Club gebruikt 'best practices' om betalingen van achterstallige leners te innen, maar sommigen zullen toch in gebreke blijven.

Wanneer een betaling achterstallig is, betaalt u als belegger 18% incassokosten als de lening ten minste 16 dagen achterstallig is, maar er geen proces aan te pas komt. Als een proces nodig is, moet u 30% van het uurloon van een advocaat betalen, plus advocaatkosten.

Als de inningspogingen mislukken en het duidelijk is dat de lener de lening niet kan terugbetalen, wordt de lening afgeschreven zodra deze 150 dagen achterstallig is. Wanneer dat gebeurt, wordt het resterende hoofdsaldo van de notitie afgetrokken van het rekeningsaldo van de belegger. Alle gelden die vervolgens op de in gebreke gebleven leningen worden teruggevorderd, worden op pro-ratabasis aan de investeerders teruggegeven. Dit is een bekend risico als u in Lending Club belegt, en u ziet het zelden voorkomen in eventuele klachten die mensen hebben over de site.

Net zoals het geval is wanneer u belegt in een portefeuille van aandelen en obligaties, zijn er manieren waarop u in Lending Club kunt beleggen die uw algehele risico verminderen. De meest voor de hand liggende strategie is natuurlijk om uw investering te spreiden over veel verschillende leningen – honderden als u daartoe in staat bent.

U kunt uw risico minimaliseren door bepaalde leningvereisten in te stellen. U kunt bijvoorbeeld besluiten een kredietscore in te stellen die een aantal hoger is dan wat vereist is door Lending Club (momenteel 660). U kunt ook de nadruk leggen op leningen waarbij leners bestaande schulden herfinancieren in plaats van nieuwe schulden aan te gaan. Ook de stabiliteit van de werkgelegenheid speelt een rol. Iemand die al een aantal jaren in zijn vakgebied werkzaam is, is waarschijnlijk beter inzetbaar dan iemand die net begint.

Een lage DTI is ook een positieve factor. U kunt er bijvoorbeeld voor zorgen dat de kredietnemers in wiens leningen u investeert een DTI hebben van minder dan bijvoorbeeld 30%. Dit betekent dat hun vaste maandelijkse lasten, inclusief hun woonlasten, de nieuwe leningbetaling en eventuele andere vaste betalingen niet hoger zijn dan 30% van hun totale bruto maandinkomen.

Beleggersvergoedingen

Er worden kosten in rekening gebracht aan beleggers bij Lending Club. De kosten worden echter alleen geïnd wanneer u een betaling ontvangt van een lener. Er wordt bijvoorbeeld een servicetoeslag van 1% geïnd op elke ontvangen betaling.

Beleggen via Lending Club kan u een uitstekende diversificatie van hoge inkomsten bieden in een vastrentende portefeuille. Alleen al door een deel van uw vastrentende toewijzing in Lending Club-notes te beleggen, kunt u het totale rendement op uw vastrentende beleggingen verhogen.

Lending Club Review: voor leners

U kunt niet alleen beleggen met Lending Club, maar u kunt ook lenen met Lending Club! Echt, wat je behoeften ook zijn, je kunt een fantastische deal krijgen via Lending Club.

U kunt via Lending Club doorgaans lagere rentetarieven op leningen krijgen dan bij een bank. U kunt ook een lening aanvragen zonder uw huis te verlaten. Alles gebeurt online via de website, waardoor een ongemakkelijke persoonlijke ontmoeting op de bankkantoren vrijwel overbodig is. En als uw lening wordt goedgekeurd, komt uw geld binnen een paar dagen aan.

Hoe het Lending Club-leningproces werkt

Dit is een eenvoudig meerstappenproces dat er ongeveer zo uitziet:

- Vul een aanvraag in op LendingClub.com.

- Uw aanvraag wordt geëvalueerd en uw credit score wordt getrokken (dit is een "zacht onderzoek" dat geen negatieve invloed zal hebben op uw credit score).

- Zoals beschreven in de vorige paragraaf, krijgt u een risicoklasse toegewezen die ergens tussen A1 (hoogste cijfer, laagste tarief) en G5 (laagste cijfer, hoogste tarief) ligt. Nogmaals, dit cijfer is gebaseerd op een combinatie van uw kredietscore en kredietgeschiedenis, werkgelegenheid, inkomen en uw schuld / inkomensratio (DTI).

- Uw lening krijgt een rentepercentage op basis van uw risicoklasse.

- U krijgt verschillende leningaanbiedingen te zien.

- Beleggers zullen uw criteria en kredietwaardigheid beoordelen en beslissen of ze erin willen investeren.

- Zodra alle partijen akkoord gaan met de transactie, gaat de lening door en is uw geld binnen enkele dagen beschikbaar.

Als u zich tijdens het sollicitatieproces zorgen maakt over privacy, hoeft u dat niet te zijn. Lending Club-beleggers zullen uw identiteit nooit kennen, dus u kunt op volledig anonieme basis lenen. De site belooft ook dat het uw informatie nooit zal verkopen, verhuren of verspreiden naar websites van derden voor marketingdoeleinden.

Profiel van leners van kredietclubs

The Lending Club screent kredietnemers en bedrijven met hun kredietscreeningproces.

U moet minimaal een kredietscore van 600 hebben om zelfs maar in aanmerking te komen. U zult deze informatie nergens op LendingClub.com vinden omdat ze hun leencriteria niet openlijk delen. U kunt er zeker van zijn dat als u een behoorlijke kredietscore, een kredietgeschiedenis van meerdere jaren en een redelijke verhouding tussen schulden en inkomen heeft, u wordt goedgekeurd voor een lening.

Volgens de meest recente beschikbare gegevens had de gemiddelde lener bij Lending Club:

- Krediet pijnlijk - 699

- Inkomen - $ 74.414

- Kredietgeschiedenis - 16,2 jaar

- Niet-hypotheekschuld tot inkomensratio - 17,9%

Onthoud dat er veel eigenaren van kleine bedrijven zijn die lenen via Lending Club, dus als u niet aan deze gemiddelden voldoet, mag dit u er niet van weerhouden om te solliciteren.

Welke soorten leningen zijn beschikbaar?

De meeste P2P-leensites verstrekken persoonlijke leningen of zakelijke leningen, maar slechts weinigen verstrekken beide. Lending Club heeft zowel zakelijke als persoonlijke leningen, en ze verstrekken ook speciaal ontworpen medische leningen.

Hier is een overzicht van de soorten leningen die worden aangeboden via Lending Club.

Persoonlijke leningen

Persoonlijke leningen van Lending Club kan voor bijna elk doel worden gebruikt. Dit omvat herfinanciering van creditcards, consolidatie van schulden, verbetering van het huis, grote aankopen, huis kopen, autofinanciering, groene leningen, zakelijke leningen, vakanties en verhuizen en verhuizing. U kunt zelfs een persoonlijke lening afsluiten om een zwembad in uw achtertuin te laten plaatsen.

Herfinanciering met creditcard is misschien wel het meest interessante van het aanbod van persoonlijke leningen. Wanneer u meerdere creditcardsaldi samenvoegt in één persoonlijke lening, het resulteert meestal in een verhoging van uw credit score. Dit komt omdat de uitbetaling van de creditcardsaldi resulteert in zowel een lagere kredietbenuttingsratio als een kleiner aantal schulden met openstaande rekeningen. Beide uitkomsten hebben een positieve invloed op hoe de kredietbureaus uw kredietscores berekenen.

De meeste andere P2P-leensites begrens hun persoonlijke leningbedragen op $ 35.000; Lending Club heeft onlangs hun limiet verhoogd tot $ 40.000. Bovendien zijn alle persoonlijke leningen via Lending Club geen onderpand nodig hebben. Dat omvat zelfs persoonlijke leningen die worden gebruikt om auto's te kopen.

Alle leningen die via het platform worden verstrekt, zijn leningen op afbetaling, met een vaste rente en vaste betalingen, en volledig betaald aan het einde van de leentermijn. Die termijnen kunnen twee jaar, drie jaar of vijf jaar zijn.

Zakelijke leningen

Veel P2P-kredietverstrekkers bieden zakelijke leningen aan, maar wat ze in werkelijkheid zijn, zijn persoonlijke leningen die voor zakelijke doeleinden kunnen worden gebruikt. Lending Club heeft een actuele zakelijke lening programma. In feite zijn het niet alleen zakelijke leningen, maar ook zakelijke kredietlijnen.

Zakelijke leningen zijn leningen met een vaste rente en een vaste maandelijkse betaling met een looptijd van één tot vijf jaar. De zakelijke kredietlijn werkt vergelijkbaar met een creditcard of een kredietlijn voor eigen vermogen, en dat u een kredietlijn krijgt die u indien nodig kunt openen. Alleen over het openstaande saldo wordt rente in rekening gebracht. En terwijl u het saldo afbetaalt, maakt u de lijn vrij voor toekomstige leendoeleinden.

Deze leningen en lijnen zijn beschikbaar in bedragen tot $ 300.000. Lending Club vraagt niet om bedrijfsplannen of projecties, of om taxaties en eigendomsverzekeringen. Als u ooit een zakelijke lening van een bank hebt afgesloten, weet u dat deze vereisten vrijwel industriestandaarden zijn.

Bovendien is voor leningen en lijnen die voor minder dan $ 100.000 zijn aangegaan, geen onderpand vereist. Voor hogere geleende bedragen wordt onderpand meestal verstrekt door een algemeen pandrecht op het bedrijf, evenals persoonlijke garanties van de eigenaren van het bedrijf.

Het doel van leningen en lijnen is bijna onbeperkt. U kunt ze gebruiken voor het consolideren van schulden, het herfinancieren van bestaande schulden, het kopen van inventaris, het aanschaffen van apparatuur, het opzetten van een nieuwe bedrijfslocatie, het verbouwen van uw bedrijf of het betalen van marketingkosten.

Medische leningen

Dit is een leenvorm waarvan de tijd echt is gekomen!

Aangezien het eigen risico van de ziektekostenverzekering en de co-assurantievoorzieningen toenemen, biedt Lending Club Personal Solutions u de mogelijkheid om ongedekte medische kosten te financieren. En hier is nog iets interessants: de lening kan zelfs worden gebruikt voor procedures zoals haartransplantatie, gewichtsverlieschirurgie, vruchtbaarheid en tandheelkundige – procedures die doorgaans zijn uitgesloten in de meeste ziekteverzekeringsplannen.

Lending Club biedt hiervoor drie soorten leningen aan:

- Vast tariefplan

- Promotioneel renteloos abonnement

- Promotioneel tariefplan

Lending Club werkt met duizenden zorgaanbieders die via het platform financieringsregelingen accepteren. Het is altijd belangrijk om er zeker van te zijn dat een provider een van die deelnemers is voordat er procedures worden uitgevoerd.

Automatische herfinanciering

Volgens Lending Club is "automatische herfinanciering wanneer u uw bestaande autolening aflost en vervangt door een nieuwe, meestal van een andere geldschieter. Het herfinancieren van uw autolening kan u helpen geld te besparen door een lagere rente te scoren. Of u kunt uw maandelijkse betalingen verlagen door de duur van uw lening aan te passen, zodat u geld vrijmaakt voor andere financiële verantwoordelijkheden.”

Gemiddeld besparen klanten die ervoor kiezen om hun autoleningen te herfinancieren met Lending Club $ 80 per maand.

Om in aanmerking te komen voor automatische herfinanciering, moet uw auto:

- 10 jaar of nieuwer

- Minder dan 120.000 mijl

- Een auto die voor persoonlijk gebruik wordt gebruikt.

Bovendien moet uw huidige autolening:

- Een openstaand saldo van $ 5.000- $ 55.000

- Minstens 1 maand geleden gestart

- Ten minste 24 maanden resterende betalingen

Leningvoorwaarden en prijzen

U kunt elk bedrag lenen tot $ 40.000, en hoewel de leningen doorgaans worden gebruikt voor het herfinancieren van schulden of schuldconsolidatie, u kunt ook lenen voor andere doeleinden, zoals ongedekte woningverbetering leningen. De huidige voorwaarden zijn leningen met een vaste rente van 36 maanden of 60 maanden.

Hoeveel u precies aan rente en kosten betaalt, hangt af van het type lening dat u zoekt en van uw leningsgraad.

Persoonlijke leningen

Zoals hierboven vermeld, wordt uw rentetarief gebaseerd op uw kredietwaardigheid, die kan lopen tussen een maximum van A1 en een minimum van G5. A1 heeft een minimum APR van 10,86% APR. De hoogst mogelijke rente is momenteel 35,89%.

Lending Club heeft geen aanvraagkosten, maar wel een opstartvergoeding, wat typisch is voor P2P-geldschieters. De oprichtingskosten van Lending Club variëren, dus bekijk de huidige voorwaarden om te zien of dit geschikt voor u is. De vergoeding wordt ingehouden op de opbrengst van de lening en wordt dus alleen in rekening gebracht als u de lening ook daadwerkelijk aangaat.

Lending Club brengt geen vooruitbetalingsboete in rekening op een van haar leningen.

Zakelijke leningen

Deze leningen hebben een geheel andere prijsstructuur. Afhankelijk van uw kredietwaardigheid en de financiële kracht van uw bedrijf, variëren de rentetarieven op zakelijke leningen tussen 9,77% APR en 35,89% APR.

Zakelijke leningen en kredietlijnen vereisen ook een opstartvergoeding. Dit varieert tussen 3,49% en 7,99% van het geleende bedrag. En nogmaals, er zijn geen boetes voor vervroegde aflossing van zakelijke leningen en kredietlijnen.

Leningen voor patiëntoplossingen

Omdat er onder Patient Solutions drie soorten leningen beschikbaar zijn, zijn er ook drie soorten prijzen.

- Abonnementen met vaste rente - Dit plan biedt 4,99%-24,99% APR op basis van het gefinancierde bedrag en de kredietgeschiedenis van de aanvrager voor een looptijd van 24, 36, 48, 60, 72 of 84 maanden. Tarieven beginnen zo laag als $ 105 per maand voor een zaak van $ 5.000 tegen 8,99% APR gedurende 60 maanden.

- Promotionele renteloze abonnementen – Dit leningprogramma biedt 0% APR voor looptijden van 6, 12, 18 of 24 maanden, en voor leenbedragen variërend van slechts $ 499 tot $ 32.000. Na afloop van de renteloze termijn geldt een variabele rente van 26,99% APR over het resterende saldo (dit regeling is vergelijkbaar met die van CareCredit, maar tegen een lagere rente na de initiële 0% renteperiode). En als u de lening binnen de 0% rentetermijn kunt aflossen, kunt u geld krijgen voor medische procedures zonder dat u rente hoeft toe te voegen aan de kosten van een toch al dure operatie.

- Promotionele tariefplannen- Dit plan biedt 17,90% APR voor 24, 36, 48 of 60 maanden voor leenbedragen variërend van $ 1.000 - $ 32.000. Koop daarna APR van 26,99%. De minimale aankoop van $ 1.000 voor 24, 36 en 48 maanden en $ 2.500 voor 60 maanden. Betalingen beginnen al vanaf $ 127 per maand voor een behandeling van $ 5.000 in 60 maanden, de totale kosten bedragen $ 7.620.

Het beste van alles is dat er geen boetes voor vervroegde aflossing zijn als u besluit uw lening vervroegd af te lossen.

Het aanvraagproces van de Lending Club-lening

U start het aanvraagproces voor een lening door uw tarief te controleren. Dit vereist het verstrekken van alleen algemene informatie en duurt niet meer dan een paar minuten. Deze stap heeft geen invloed op uw credit score.

Als u aan de leencriteria voldoet, krijgt u meerdere leningaanbiedingen te zien. U kunt dan het aanbod selecteren dat het beste bij uw wensen past.

U dient vervolgens uw aanvraag in en uw lening wordt vervolgens ter beoordeling door investeerders vermeld. De investeerders zijn degene die het kapitaal hebben geplaatst dat u als lening gebruikt. Uw persoonlijke identiteit wordt tijdens dit proces beschermd. Uw naam en andere persoonlijk identificeerbare informatie verschijnen niet op uw vermelding.

Eenmaal ingesteld, vindt het verificatieproces plaats (zie hieronder), ondergaat de lening een laatste beoordeling en worden de leningdocumenten opgesteld.

Het aanvraagproces voor een lening kan slechts drie dagen duren, op basis van ongeveer 60% van de leners die aanbiedingen hebben ontvangen via LendingClub, volgens de meest recente gegevens. De tijd die nodig is om uw lening te financieren kan variëren.

Verificatie proces

Lending Club heeft documentatie nodig om uw inkomen en dienstverband te verifiëren. Inkomensdocumentatie vereist mogelijk loonstrookjes, bankafschriften, W-2's, pensioentoekenningen, 1099's voor beleggingsinkomsten of inkomstenbelastingaangiften. Om het dienstverband te verifiëren, kan Lending Club contact opnemen met uw werkgever.

Zoals het geval is met de meeste kredietverstrekkers, P2P of traditioneel, zullen ze doorgaans kopieën van documenten nodig hebben voor identificatiedoeleinden om te voldoen aan de federale wetgeving.

Alle documentatie kan worden verstrekt door deze te uploaden naar het Lending Club-platform.

Meerdere Lending Club-leningen

Met Lending Club kunt u tegelijkertijd twee actieve persoonlijke leningen afsluiten. U moet 12 maanden op tijd hebben betaald voor uw bestaande Lending Club-lening en u moet voldoen aan de huidige kredietcriteria voor de tweede lening.

Aflossingsmethoden voor leningen

Lending Club zorgt ervoor dat uw betalingen automatisch van uw bankrekening worden afgeschreven - u ontvangt een paar dagen van tevoren een herinnering per e-mail. U kunt uw betalingen doen met een papieren cheque, maar er worden verwerkingskosten van $ 7 in rekening gebracht voor elke dergelijke betaling.

Hoe ik investeer met Lending Club

Wat ik vandaag echt wil doen, is u laten zien hoe ik investeer met Lending Club. Hoewel we al details hebben besproken over hoe te beleggen en lenen met Lending Club, dacht ik dat ik u een klein beetje van mijn persoonlijke ervaring met beleggen met behulp van de peer-to-peer geldschieter zou laten zien.

Ik investeer al een paar jaar bij Lending Club. Ik heb niet heel veel geïnvesteerd, en dat zul je hier zo zien, want ik begreep het echt niet en ik wilde het eerst uitproberen. Ik wilde er een proefrit mee maken voordat 1) ik er meer geld in stopte en 2) voordat ik mensen aanraad er naar te kijken.

Hieronder zie je een screenshot van de website. Ik ging door en logde in, zodat je kunt zien waar ik nu ben. Op dit moment heb ik in totaal $ 2.200 geïnvesteerd, dus op geen enkele manier een grote investering.

Mijn netto rendement op jaarbasis is 10,83%, dus je kunt meteen zien dat ik al meer verdien dan de gemiddelde belegger bij Lending Club verdient - bijna een vol procentpunt meer. Dat is niet omdat ik een uitzonderlijk goede belegger ben. Ik ben eigenlijk heel passief in de manier waarop ik mijn aantekeningen kies, die ik je hier zo laat zien.

Ik heb momenteel $ 525 in contanten op mijn Lending Club-account die ik moet investeren, en dat is precies wat ik vandaag ga gebruiken om u te laten zien hoe u kunt beleggen.

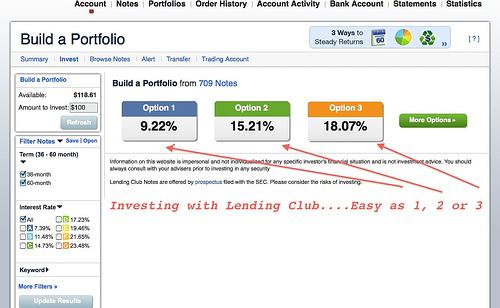

Ik hou van Lending Club omdat ze het simpel houden. Voor de mensen die niet graag veel tijd aan onderzoek besteden, maken ze het heel, heel eenvoudig omdat je optie één, optie twee of optie drie kunt kiezen. Laten we aannemen dat u een hoge risicotolerantie heeft en dat u naar het cijfer van 17% kijkt. Je kijkt naar dat nummer. Je kwijlt erover. Jij wil het. Dat is hoeveel je wilt verdienen.

Door snel op die optie te klikken, laten ze u zien waar u uw bankbiljetten belegt (de overeenkomsten die u heeft met mensen aan wie u uw geld uitleent). Ze worden op dezelfde manier gerangschikt als een rapport of een obligatie.

In eerste instantie zul je merken dat je door de agressievere richting te gaan geen van de A- of B-type investeerders hebt. Dit zijn uw mensen met een hogere kredietscore. Ze hebben minder kans om hun lening in gebreke te stellen, dus dit is zeker meer een hoogrentende benadering als het gaat om peer-to-peer-leningen.

Van die $ 525 die ik moet investeren, gaat $ 100 naar C-biljetten, $ 200 gaat naar D-biljetten, $ 150 naar E en $ 75 naar F. Onmiddellijk breekt Lending Club het automatisch voor u uit. En ik kan je niet vertellen hoeveel ik daar van hou! Dat is eigenlijk mijn strategie. Ik selecteer de derde optie niet. Ik selecteer meestal optie één, maar ze splitsen onmiddellijk de aantekeningen voor je op.

Ze laten u ook zien dat uw gemiddelde rentetarief 17,9% is (in dit voorbeeld), maar omdat sommige van die mensen gaan hun leningen in gebreke stellen, ze schatten dat je 4,42% zult verliezen op basis van: standaard.

Dan is er de Lending Club-heffing van 0,52%, dus uw verwachte rendement nadat alles is gezegd en gedaan, zal ongeveer 12,25% zijn. En dat is bij benadering. Misschien betalen al die mensen je terug waar je allemaal goed bent en je verdient eigenlijk meer, maar dat zou je een idee moeten geven.

Clubnota's uitlenen

Laten we snel naar de volgende stap gaan. Hier is een ander gebied waar u kunt zien waarvoor sommige van deze leningen worden gebruikt. U ziet bijvoorbeeld mogelijk de volgende lijst: creditcards, leningen voor schuldconsolidatie, leningen voor kleine bedrijven en meer. Je kunt echt zien wat deze notities zijn.

Opmerking: je moet weten dat ik dit proces in realtime doorloop, dus ik kan ervoor zorgen dat ik je mijn denkproces onderweg en je krijgt een echte Lending Club-recensie terwijl ik van scherm naar scherm ga.

Het resterende bedrag is hoeveel meer die persoon moet lenen om voor de schuld te zorgen. Als u nog een stap verder wilt gaan, kunt u nu meer over het individu zien, hun bruto-inkomen per maand, als ze een huiseigenaar of niet, de duur van hun dienstverband, hun huidige werkgever, waar ze zijn gevestigd, hun schulden aan inkomen en hun kredietwaardigheid score bereik. Het geeft je gewoon veel meer details over de lener.

Sterker nog, als je wilt, kun je ze vragen stellen als je niet zeker bent of gewoon wat geruststelling nodig hebt.

Lending Club geeft je eigenlijk enkele directe vragen om te stellen. Ze hebben dat de afgelopen jaren een beetje veranderd (ik denk vanwege een privacywet), maar ze geven je veel van de goede basisvragen die je kunt stellen.

Een ding dat ik niet heb genoemd, is dat van de $ 525 die ik moet investeren, meestal slechts $ 25 naar elk gaat individuele noot, dus dat is waar de diversificatie in het spel komt waar je niet al je eieren in één legt mand.

Ik ga optie één proberen. Ik voel me veel meer op mijn gemak met die optie. Mijn verwachte rendement zal lager zijn, maar zoals je kunt zien, doe ik het eigenlijk beter dan was voorspeld. Ik denk dat ik in het begin misschien wat risicovolle investeringen heb gedaan, maar meestal ben ik bij optie één gebleven. Je kunt zien dat ik veel meer B-leners heb en geen aan de F- en G-kant. Ik ben niet zo van de hoge opbrengst. Ik hou ervan om wat conservatiever te zijn met dit aspect. Ze breken het onmiddellijk af en het lijkt erop dat ik een overlap van mijn laatste invoer doe, dus laten we kijken of we dat recht kunnen zetten.

Het andere is ook dat je de looptijd van de notitie kunt kiezen. Lending Club begon aanvankelijk met een biljet van 36 maanden en drie jaar. Ze bieden nu een biljet van 60 maanden, dus dat is eigenlijk een beetje meer rendement op die, maar je zit vast aan je eigen geld. U kunt deze biljetten ook verkopen, dus als u ze niet voor de vervaldag wilt houden, kunt u een koper vinden - net zoals het verkopen van aandelen op de open markt.

Notitieopties kiezen

Oké, laten we eens kijken of ik dit eindelijk kan achterhalen. Ik wil gewoon investeren. Ik had moeten beginnen met optie één om mee te beginnen. Laten we opnieuw beginnen. Sorry daarvoor.

Laten we gaan met optie één. Ik kan daar echt naar binnen gaan en zelf notities selecteren. Ik kan meer geld toevoegen aan een biljet, wat geld weghalen van een ander biljet, enz. Jij hebt dat vermogen! Je hebt ook de mogelijkheid om je eigen portfolio's helemaal opnieuw op te bouwen, dus als je alle verschillende beschikbare notities wilt doornemen, kun je dat ook doen. Persoonlijk heb ik daar geen interesse in, dus dat doe ik ook niet. Dus met $ 525 ga ik investeren in 21 verschillende bankbiljetten en mijn gemiddelde rendement zal ongeveer 9,58% zijn. Een snelle blik op de notities en we gaan de bestelling plaatsen.

U kunt uw portefeuille dan een naam geven. Ik heb dit niet erg goed beheerd, dus ik ga het gewoon toewijzen aan "portfolio 10" en vanaf daar kunnen we verder gaan. Ik krijg binnenkort een bevestiging.

Een opmerkelijk ding is dat ik zojuist $ 525 heb geïnvesteerd in 21 individuele bankbiljetten. Hoogstwaarschijnlijk zullen niet al die bankbiljetten de volledige financiering krijgen. In sommige gevallen krijgt u niet de investering die u aanvankelijk zocht. In dat geval zou je geld terugkrijgen. Van daaruit kun je naar buiten gaan en nieuwe notities vinden. Het zal hoogstwaarschijnlijk gebeuren, zodat je het weet.

Dat is het voor zover te investeren met Lending Club. Het is zo makkelijk! Voor zover ik dit zou aanbevelen - dit is geen vervanging van een spaarrekening. Dit is geen vervangingscertificaat voor deposito's. Ook al kun je een briefje van drie of vijf jaar krijgen, je zou dat kunnen zien als een cd van drie of vijf jaar.

Hoe Lending Club in mijn totale portfolio past

Hoe zie ik Lending Club in mijn totale beleggingsportefeuille? Nou, we hebben al ons noodfonds en we hebben onze spaarrekening - dit is gewoon iets om aan te vullen wat ik doe in mijn aandelen. Zoals ik al zei, heb ik nu maar een kleine investering, maar na mijn eerste Lending Club-review te hebben gedaan, zijn we van plan daar wat meer geld naar toe te schuiven.

We waren een huis aan het bouwen, hadden wat andere verbeteringen die we aan het doen waren en kregen een derde kind, dus we wilden meer contant geld hebben dan we waarschijnlijk zouden moeten hebben, maar we voelden ons gewoon meer op ons gemak om dat te doen. Nu we een aantal van die dingen uit de weg hebben, voel ik me zeker een stuk comfortabeler om wat meer geld naar Lending Club te verplaatsen en wat meer interesse te wekken.

Ik moet ook zeggen dat ik tot nu toe nog nooit bankbiljetten op Lending Club heb gehad. Ik doe het al iets meer dan twee jaar, en ik geloof en heb nog geen standaard gehad. Ik zeg niet dat ik dat niet zal doen, maar ik heb er nog geen gehad. Als ik dat doe zal ik het zeker melden.

Als je nog vragen hebt laat het me weten. Je vindt een aangesloten link, dus als je klikt en een account opent, verdien ik daar een beetje geld voor. U kunt ook rechtstreeks naar LendingClub.com gaan. Ik krijg geen commissie en dat vind ik ook prima.

Als je meer vragen hebt over mijn Lending Club-recensie of als je ervaringen hebt, deel deze dan alsjeblieft. Ik zou er graag meer over horen, aangezien dit voor veel mensen meer een mainstream beleggingsaanpak wordt.

Hoe vergelijkt Lending Club?

Of u nu een belegger bent die op zoek is naar een bovengemiddeld rendement, of een lener die op zoek is naar meer betaalbare leningprogramma's, u vindt wat u zoekt bij Lending Club. Hier is hoe Lending Club zich verhoudt tot een paar concurrenten.

- Geschatte april: 10.68-35.89%

- Lening termijn: 36 maanden of 60 maanden

- Leenbedrag: $1,000-$40,000

- Min. kredietscore: 600

- Geschatte april: 7.95 – 35.99%

- Lening termijn: 3 tot 5 jaar

- Leenbedrag: $2,000 – $40,000

- Min. kredietscore: 640

- Geschatte april: 5.99 – 21.20%

- Lening termijn: 2 tot 7 jaar

- Leenbedrag: $5,000 – $100,000

- Min. kredietscore: 648

Onthoud dat alleen u kunt bepalen wat goed voor u is als het gaat om peer-to-peer-leningen. Ik zou niet aanraden om al je eieren in de Lending Club-mand te doen, maar het is zeker een geschikte keuze voor gevestigde investeerders of leners die wat geld nodig hebben.

Voor meer informatie kunt u een volledige recensie lezen van Bloeien en Sofia.

Het komt neer op

Lending Club is echt gericht op leners met goede tot goede kredietscores. Hun leningen zijn een echte zegen voor eigenaren van kleine bedrijven en anderen die zijn getroffen door de aanscherping van al hun kredietcriteria door de banken.

Door de omvang van het bedrijf en de inmiddels meerdere jaren ervaring als kredietmarktplaats weten zowel leners als investeerders dat ze met een solide entiteit werken. Hoewel het goedkeuringsproces iets langer duurt dan bij sommige van de andere P2P-geldschieters, komt dit omdat ze: toegewijd om individuen de leningen te laten kiezen waarin ze willen investeren in plaats van een grote pool van geld te behouden investeerders.

Kijk eens bij Lending Club vandaag nog en kijk of het iets voor jou is!

Let op: dit artikel bevat gelieerde links die ertoe kunnen leiden dat ik een commissie ontvang voor het aanmelden voor de vermelde services. Toch zijn mijn meningen de mijne en ik zou je niet verkeerd sturen.

Disclaimer: Alle leningen verstrekt door WebBank, lid FDIC. Uw werkelijke tarief is afhankelijk van de kredietscore, het geleende bedrag, de looptijd en het kredietgebruik en de geschiedenis. De APR varieert van 6,95% tot 35,89%*. De oprichtingskosten variëren van 1% tot 6% van het oorspronkelijke hoofdsaldo en worden in mindering gebracht op de opbrengst van uw lening. U kunt bijvoorbeeld een lening van $ 6.000 ontvangen met een rentepercentage van 7,99% en een opstartvergoeding van $ 300 van 5,00% voor een JKP van 11,51%. In dit voorbeeld ontvangt u $ 5.700 en doet u 36 maandelijkse betalingen van $ 187,99. Het totale terug te betalen bedrag is $ 6.767,64. Uw APR wordt bepaald op basis van uw krediet op het moment van aanvraag. De gemiddelde origination fee is 5,49% vanaf Q1 2017. In Georgië is het minimale geleende bedrag $ 3.025. In Massachusetts is het minimale geleende bedrag $ 6.025 als uw APR groter is dan 12%. Er is geen aanbetaling en er is nooit een boete voor vooruitbetaling. Het afsluiten van uw lening is afhankelijk van uw instemming met alle vereiste overeenkomsten en bekendmakingen op de website www.lendingclub.com. Alle leningen via LendingClub hebben een minimale aflossingstermijn van 36 maanden. De lener moet een Amerikaans staatsburger zijn, een permanente ingezetene zijn of in de Verenigde Staten zijn met een geldig langetermijnvisum en minstens 18 jaar oud zijn. Geldige bankrekening en burgerservicenummer zijn vereist. Gelijke huisvesting geldschieter. Alle leningen zijn onderworpen aan kredietgoedkeuring. Het fysieke adres van LendingClub is: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per beoordelingen verzameld en geverifieerd door Bazaarvoice in overeenstemming met de Bazaarvoice-authenticatievereisten, ondersteund door antifraudetechnologie en menselijke analyse. Alle beoordelingen kunnen worden beoordeeld op leningclub.com