Šo ziņu jums piedāvā Experian. Lai gan šī bija sponsorēta iespēja, viss šeit izteiktais saturs un viedokļi ir manis pašas.

Hvai esat kādreiz domājis, kas tieši nepieciešams, lai izveidotu labu kredītreitingu? Iespējams, esat pieļāvis dažas kredīta kļūdas pagātnē un domājat, kā tās novērst. Vai varbūt esat domājis, vai jūsu kredītreitings patiešām ir svarīgs. Neatkarīgi no tā, kādi jautājumi jums ir par kredītu, jūs noteikti atradīsit atbildes šajā rokasgrāmatā, ko jums sniedz Experian.

Jūsu kredītreitings ir 3 ciparu skaitlis, kas palīdz atspoguļot jūsu kredītspēju. FICO® un VantageScore® ir divi populārākie kredīta vērtēšanas modeļi. Viņi abi pamato jūsu rezultātu uz kredīta ziņojuma datiem, ko sniedz trīs galvenie kredītbiroji - Transunion, Equifax un Experian. Jūs varat uzlabot savu kredītvēsturi, pievēršot uzmanību faktoriem, kas veido jūsu kredītreitingu: maksājumu vēsture, parādsaistības, kredītvēstures ilgums, kredītu veidi un jauni kredītjautājumi.

Šajā rokasgrāmatā mēs sniegsim jums padomus par kredītvēsturi, apspriedīsim, kā novērst kredīta kļūdas, un runāsim par veidiem, kā pasargāt sevi no identitātes zādzībām.

Bet vispirms apspriedīsim, kāpēc jūsu kredītreitings ir pat svarīgs.

Satura rādītājs

- Kāpēc jūsu kredīts ir svarīgs

- Kas ir labs kredītreitings?

- Sāciet veidot savu kredītu

- Pasākumi, lai uzlabotu savu kredītreitingu

- Experian Boost™

- Experian Credit Educator sesija

- Izplatītas kredītziņojuma kļūdas

- Kā novērst kļūdas un identitātes zādzību

- Palīdzība kredīta labošanai

- Palīdziet saviem bērniem sākt ar kredītu

- Bieži uzdotie jautājumi

Kāpēc jūsu kredīts ir svarīgs

Tavā dzīvē ir cilvēki, kuriem ir neobjektivitāte pret tevi un tavu slikto kredītvēsturi.

Kļūdas, kuras esat pieļāvis saistībā ar parādiem, sabojās jūsu kredītvēsturi un pazeminās jūsu kredītreitingu. Taču šīs kļūdas arī ļauj cilvēkiem jūsu dzīvē kaut kādā veidā paturēt jūsu sliktu kredītvēsturi.

Slikts kredītreitings vai ziņojums var sasniegt daudz tālāk, nekā vienkārši izmaksāt augstāku procentu likmi jaunam aizdevumam. Tas var izmaksāt jums dzīvokli, kurā dzīvojat, vai pat darbu.

Tam tā nav jābūt. Jūs varat atgūties.

Lai gan var paiet kāds laiks, lai paaugstinātu savu kredītreitingu un uzlabotu pārskatu, jūs varat sākt ātri atvieglot nodarīto kaitējumu, izmantojot dažas vienkāršas idejas.

Tālāk ir norādītas piecas entītijas, kas var piekļūt jūsu kredītreitingam vai ziņojumam (un, iespējams, izmantot to pret jums), un tas, ko jūs varat darīt šobrīd, lai palīdzētu sakārtot rekordu un labot dažus tiltus.

Automašīnu apdrošināšanas kompānijas var izmantot jūsu kredītreitingu pret jums

Daudzi cilvēki nezina, ka automašīnu apdrošināšanas kompānijas izmanto jūsu kredītreitingu savās formulās, kad tās nosaka jūsu auto apdrošināšanas prēmiju.

Auto apdrošināšanas kompānijas patentētajos aprēķinos ir iekļauti daudzi faktori, un jūsu kredītreitings ir viens no tiem.

Automašīnu apdrošināšanas aktuāri ir atklājuši, ka cilvēki ar zemāku kredītreitingu biežāk iesniedz prasības. Tāpēc slikts kredītreitings jums izmaksās lielāku automašīnas apdrošināšanas prēmiju.

Iespējamais labojums: Iegādājieties savu nākamo automašīnas apdrošināšanas piedāvājumu. Pārāk daudz cilvēku vienkārši turpina izmantot to pašu automašīnu apdrošināšanas kompāniju, ko viņi ir izmantojuši gadiem ilgi, neatklājot, vai ir labāka likme.

Jūsu topošais saimnieks nosūtīs jūsu kredītvēsturi

Viena no pirmajām informācijas daļām par dzīvokļa vai mājas īres pieteikumiem ir jūsu sociālās apdrošināšanas numurs.

Bieži vien jauna dzīvokļa īres pieteikumam uzreiz seko cita veidlapa, kas ļauj saimniekam piekļūt jūsu kredītvēstures ziņojumam un kredītreitingam. Šī iemesla dēļ, ja drīzumā plānojat īrēt, iespējams, vēlēsities bez maksas pārbaudīt savu kredītvēsturi, izmantojot Experian.

Iespējamais labojums: Viena lieta, ko varat darīt, lai mazinātu sava nākamā saimnieka bažas par jūsu zemo kredītreitingu, varētu būt piedāvāt samaksāt lielāku drošības depozītu. Lai gan mums visiem nepatīk ideja par brīvprātīgo darbu, lai maksātu vairāk, tā var būt glazūra uz kūkas, kas jums ir nepieciešams, lai saimnieks iznomātu jums.

Daži darba devēji aplūko jūsu kredītvēsturi Ziņot

Daudzi darba devēji pirms pieņemšanas darbā pieprasa jūsu atļauju apskatīt jūsu kredītvēsturi. Īpaši tas var attiekties uz valsts darbiniekiem.

Piemēram, militārpersonu kredītvēsturi tiek pārbaudīti, pirms viņiem tiek piešķirta jebkāda veida drošības pielaide.

Iespējamais labojums: Tāpat kā visos gadījumos, jums ir jābūt godīgam un atklātam pret savu darba devēju vai nākamo darba devēju par problēmām ar parādiem vai problēmām, kas jums ir bijušas pagātnē. Ja jūs vispirms to aktualizējat, pirms jūsu darba devējs sagatavo jūsu kredītvēsturi, jūs varat nedaudz mazināt spriedzi.

Vai esat patiess pret savu dzīvesbiedru vai nozīmīgu citu personu?

Kad satikos ar savu sievu, es uzzināju, cik bīstama var būt parādu un finansiālu problēmu slēpšana attiecībām ar laulāto vai otru pusi.

Man bija kauns par kredītkaršu parāda summu, kas man bija uzkrājusies koledžas laikā. Es nevēlējos ar viņu dalīties informācijā, un sākumā tas kaitēja mūsu attiecībām.

Pagāja gadi, līdz viņa pārstāja uztraukties par kreditoriem, kas zvana uz māju, čeku atmešanu un tamlīdzīgi, jo mums bija slikta sākotnējā mijiedarbība par manu kredītu.

Iespējamie labojumi: Esiet atklāti ar savu otro pusīti par saviem tēriņiem un finansēm. Sliktās ziņas ar vecumu nekad nekļūst labākas, tāpēc negaidiet pārāk ilgi, pirms izrunājat savu finansiālo pagātni un kļūdas. Pēc tam parādiet savam mīļotajam, ka jums ir plāns pārtraukt parādu uzkrāšanu vai novērst problēmas savā kredītvēstures pārskatā.

Kādu dienu jūs vēlēsities iegādāties māju un varēsit to piešķirt kopīgi, vai arī jums nebūs jāuztraucas par to, ka tas būs atkarīgs tikai no jūsu laulātā kredītvēstures, lai palīdzētu jums nopelnīt zemāku procentu likmi.

Pat komunālo pakalpojumu un mobilo tālruņu uzņēmumi izmanto klientu kredītreitingu rādītājus

Tāpat kā jūsu saimnieks, lielākā daļa komunālo pakalpojumu uzņēmumu, kabeļtelevīzijas uzņēmumu, mobilo tālruņu pakalpojumu sniedzēji un pat naftas piegāde uzņēmumi iegūs jūsu kredīta ziņojumu un kredītreitingu, pirms tie ļaus jums parakstīt līgumu ar viņiem.

Tāpat kā ar lielāko daļu pirkumu, zemāks kredītreitings jums izmaksās augstākas maksas un/vai procentu likmes.

Iespējamais labojums: Komunālo pakalpojumu un mobilo tālruņu uzņēmumi ir vēl viens lielisks piemērs uzņēmumiem, kur, iespējams, varat pieprasīt lielāku drošības naudu nekā parasti, lai mazinātu viņu bažas. Varat arī lūgt noteikt pārbaudes laiku, ko varat izmantot, lai ne tikai palielinātu savu uzticamību pārdevējam, bet arī palīdzētu atjaunot savu kredītvēsturi.

Kas ir labs kredītreitings?

Citu dienu es runāju ar draugu, un viņi minēja, ka, viņuprāt, viņiem ir patiešām labs kredītreitings.

Kāds cipars tev iešaujas galvā, to dzirdot? 750? 825?

Man tiešām nebija konkrēta numura. Es domāju, ka kaut kas 700. gados bija tas, par ko es domāju. Bet vai tas ir "tiešām labi"?

Kredītreitings ir skaitlisks attēlojums tam, kas ir jūsu kredītvēstures pārskatā. FICO® kredītreitings ir visplašāk pieņemtais kredītpunktu noteikšanas modelis. Amerikas Savienotajās Valstīs FICO rādītāji svārstās no 300 līdz 850, un 723 ir vidējais amerikāņu FICO rādītājs.

Ņemot to vērā, es domāju, ka jūs varētu pieņemt, ka virs 723 būtu labs rādītājs un virs 780 būtu patiešām labs. Ja jums ir vairāk nekā 800, jums nav jāuztraucas par savu rezultātu. Faktiski lielākā daļa aizdevēju FICO rezultātu 700 vai vairāk uzskata par “labu”.

Nav vienprātības par to, kas definē “ļoti labi”, kad runa ir par kredītvēsturi.

Sāciet veidot savu kredītu

Īsi pēc koledžas bija pirmā reize, kad domāju par savu rezultātu. Es devos pirkt jaunu automašīnu, un man teica, ka man nav liela kredītvēsture. Es īsti nezināju, ko tas nozīmē vai kā to varētu mainīt, bet es redzēju, ka mana procentu likme bija smieklīgi augsta.

Pēc vairākiem gadiem ātri uz priekšu, un tagad esmu uzlabojis savu rezultātu. Tagad esmu arī diezgan daudz iemācījies par to, kas veido punktu skaitu un kā palielināt savu kredītreitingu. Apbruņots ar šīm zināšanām un ar nelielu Nacionālā kredīta konsultāciju fonda palīdzību (NFCC), esmu gatavs sniegt ikvienam, kas iesācējs, informāciju par būvniecības kredītu tieši no vārtiem.

1. Uzmanīgi piesakieties kredītam

Pārāk liela kredīta pieteikšanās faktiski var kaitēt jūsu kredītvēsturim. Tas ir vilinoši, kad saņemat savu pirmo darbu, lai beigtos un daudzas lietas ieliktu kredītā. Galu galā jums ir šie jaunie ienākumi, lai atbalstītu maksājumus, kas jums būs jāveic.

Mans labākais padoms ir piebremzēt un veikt izpēti, lai atrastu labākos aizdevumus. Jo īpaši attiecībā uz kredītkartēm veiciet izpēti un atrodiet karti, kas atbilst jūsu vajadzībām. Jūs nevēlaties katru mēnesi pieteikties jaunai kartei, jo esošā karte nedarbojas.

2. Izmantojiet kredītu saprātīgi

Nākamais un, iespējams, vissvarīgākais, kļūstiet par atbildīgu aizņēmēju. Vienmēr maksājiet laicīgi. Pašlaik (vai jebkad) jūs patiešām nevarat atļauties kavētu maksājumu. Tāpat mēģiniet katru mēnesi apmaksāt atlikumus.

Saglabājiet savu atlikumu vismaz zem 30% no kopējā pieejamā kredīta. Visbeidzot, mēģiniet savā failā izveidot dažādus kredītu veidus. NFCC jūsu kredītkartē iesaka vismaz trīs dažādus aizdevumus.

Aizdevējiem patīk redzēt, ka jūs spējat apstrādāt dažādus kredītu veidus: atjaunojamo (kredītkartes) un iemaksu (personīgais aizdevums, auto kredīts, hipotēka utt.)

3. Atrodiet līdzparakstītāju vai dodieties uz drošību

Ja sākotnēji rodas problēmas ar kredīta vai kredītkartes saņemšanu, apsveriet iespēju kādu laiku nēsāt kredīta kruķus. Līdzparakstītāja vai nodrošinātas kredītkartes iegūšana ir divas izplatītas metodes kredītvēstures veidošanai, ja kredīts jums nav brīvi pieejams.

Varat arī meklēt celtnieka aizdevumu no krājaizdevu sabiedrības vai tāda uzņēmuma kā Self Credit Builder Loans (agrāk Pašaizdevējs). Uztveriet to kā pagaidu soli, lai palīdzētu jums pārvarēt šo pirmo šķērsli. Esmu redzējis ziņojumus, ka ir nepieciešams aptuveni gads, lai pārietu no drošas kartes uz nenodrošinātu karti.

Skatiet mūsu pilnu pārskatu par paškreditētāju šeit.

Pasākumi, lai uzlabotu savu kredītreitingu

A nesenā Citi aptauja atklāja, ka vairāk nekā puse no visiem amerikāņiem ir atzinuši, ka kādā dzīves posmā viņi ir samaksājuši rēķinu vēlu. Un vairāk nekā 80% aptaujāto respondentu ir veikuši maksājumu kavējumu pēdējo 12 mēnešu laikā. Ja jums ir nepieciešams atjaunot savu kredītvēsturi, jūs neesat viens.

1. Laicīgi apmaksājiet rēķinus

Savlaicīga rēķinu apmaksa ir lielākais faktors, ko izmanto kredītvērtējuma modeļi, lai noteiktu jūsu kredītreitingu. Un pamatoti. Lielāko daļu aizdevēju visvairāk uztrauc tas, vai jūs tos atmaksāsit laikā. Ja vēlaties iegūt labu kredītvēsturi, ir svarīgi nepalaist garām nevienu maksājumu.

Ja pagātnē esat uzrādījis labus sasniegumus, tad nākotnē jums uzticēsies.

Pārskatiet arī savu bezmaksas kredītvēsturi un pārliecinieties, ka jums nav maksājumu, par kuriem nepareizi ziņots par novēlotiem. Novēlots maksājums kontā, kas nepieder jums, nedrīkst būt jūsu ziņojumā. Noteikti apstrīdiet visas kļūdas, kuras atrodat savos kredīta pārskatos. Šeit ir sniegta papildu informācija par to, kā to izdarīt.

Ja jūsu kavētie maksājumi ir likumīgi, jūs nevarat darīt neko citu, kā vien mēģināt veikt labus maksājumus un strādāt pie citām jomām.

2. Samaziniet jaunus kredīta pieprasījumus līdz minimumam

Jauna kredīta pieprasīšana bieži var pazemināt jūsu kredītreitingu. Acīmredzot aizdevēji to uzskata par zīmi, ka jūs izmisīgi meklējat skaidru naudu, ja vienmēr pieprasāt jaunu kredītu.

Samaziniet pieprasījumu skaitu līdz minimumam, ja plānojat, ka drīzumā būs nepieciešams jūsu kredītreitings. Pārskatiet arī savu kredītvēsturi un meklējiet visus “smagos” vaicājumus, kas ir veikti jūsu failā. Ja neatpazīstat pieprasījumu, sazinieties ar norādīto kreditoru, lai noskaidrotu, kādam nolūkam tas bija paredzēts. Ja joprojām neatceraties, ka esat pieteicies kredītam pie šī kreditora, un uztraucaties, ka varētu kļūt par krāpšanas upuri, sazinieties ar kredītbirojiem.

3. Paplašiniet savu kredītvēsturi

Vieglāk pateikt nekā izdarīt, vai ne? Tas acīmredzot ir lielākais šķērslis lielākajai daļai cilvēku, kas sāk darbu.

Jo ilgāka ir jūsu kredītvēsture, jo ērtāk aizdevējiem ir paļauties uz šo vēsturi, lai noteiktu kredītspēju.

Jūs varat palīdzēt savai kredītvēsturei, neatceļot vecās kredītkartes. Pat ja pilnībā apmaksājat kredītkarti, samaziniet to un plānojiet to nekad vairs neizmantot, taču neslēdziet kontu.

Vēsture un pieejamais atlikums faktiski palīdz jūsu kredītvēsturim. Neaizmirstiet, ka vietnē Experian.com varat saņemt bezmaksas kredīta ziņojumu, ja vēlaties redzēt, par kuriem kontiem pašlaik tiek ziņots.

Ja esat uzņēmuma īpašnieks, iespējams, jums rodas jautājums, kā iegūt biznesa kredītu. Nav.com var jums palīdzēt, jo tie nodrošina bezmaksas personīgo un biznesa kredītreitingu atjauninājumus. Viņi arī piedāvā rūpīgi izpētītus padomus par labākajām finansēšanas iespējām jūsu uzņēmumam. Varat izveidot sava uzņēmuma kredītreitingu, izmantojot dažādus pakalpojumus, ko Nav piedāvā. Uzziniet vairāk par Nav šeit.

4. Saglabājiet zemu kredīta atlikumu

Ieteicams, lai aizņēmuma summa būtu 30% vai mazāka no jūsu pieejamā atlikuma. Vienkārši izsakoties, ja jūsu kredītkartei ir 1000 ASV dolāru kredītlimits, jums vienmēr ir jāuzrāda atlikums tikai 300 ASV dolāru apmērā. Vairāk par kredīta izmantošanu var lasīt šeit.

Tam jāattiecas uz visiem jūsu apgrozības kontiem. Ja nepieciešams, apsveriet iespēju izmantot 0% atlikuma pārskaitījuma kredītkarti, lai mainītu kredīta izmantošanu.

5. Izmantojiet apgrozības un iemaksas parādu

Galvenais šeit ir nodrošināt pienācīgu gan atjaunojamo (kredītkartes un kredītlīnijas), gan nomaksas (hipotēku, automašīnu aizdevumu) kredīta kombināciju.

Man reiz teica, ka es nesaņēmu vislabāko procentu likmi par darījumu, jo man nebija hipotēkas (kredītvēsture ar ierobežotu iemaksu). Tajā laikā es nebiju gatavs pirkt māju. Tāpēc man vienkārši bija jāņem labākais, ko viņi man deva.

Tomēr, ja jums nav kredītkartes, varat apsvērt iespēju to iegūt, lai uzlabotu savu kredītkarti. Es neiesaku jums iekrist parādos.

Visizdevīgākais veids, kā izmantot karti, būtu izmantot to atkārtotam ikmēneša rēķinam (piemēram, elektrības rēķinam) un pēc tam nekavējoties nomaksāt atlikumu.

Noslēgumā es domāju, ka ir labi atcerēties, ka jūsu kredītreitings nav viss. Neuztraucieties par perfekta kredītreitingu sasniegšanu. Tas jūs nenogalinās, ja jums ir 740 pret 760.

Taču nav par ļaunu apzināties faktorus, kas veido jūsu rezultātu. Un ar šīm zināšanām jūs varat lēnām sākt uzlabot savu rezultātu laika gaitā.

Experian Boost™

Experian saka, ka aptuveni 62 miljoniem cilvēku ir "plāns kredīta fails". Tas nozīmē, ka viņiem ir ļoti maz kredīta kontu, kas norādīti viņu kredīta ziņojumā.

Ja esat jauns un iesācējs kreditēšanas jomā vai ilgstoši neesat izmantojis kredītu, iespējams, jums ir maza kredītkarte. Skaidrības labad jāsaka, ka kredītvēsture ir labāka par sliktu kredītvēsturi. Bet jums joprojām var būt grūti saņemt apstiprinājumu aizdevumam vai hipotēkai.

Tomēr, ja dzīvojat viens pats, iespējams, katru mēnesi maksājat daudz rēķinu, piemēram, tālruņa un elektrības rēķinu. Kāpēc lai par to nesaņemtu kredītu? Experian uzskata, ka jums vajadzētu, un viņi ir ieviesuši jaunu produktu ar nosaukumu Experian Boost tas ir paredzēts tieši tam.

Kā darbojas Experian Boost™

Lūk, kā Experian Boost™ varētu palielināt jūsu FICO® iegūstiet punktus uzreiz, bez maksas.

Jūs vienkārši piešķirat Experian piekļuvi sava bankas konta vēsturei un atļauju pievienot jūsu kredīta failam komunālo pakalpojumu un tālruņa rēķinu maksājumus. Tieši tā! Experian saka, ka jūs uzreiz redzēsit savus uzlabojumus.

Ja esat nokavējis komunālo pakalpojumu vai tālruņa maksājumus, neuztraucieties. Experian saka, ka viņi pievienos tikai pozitīvus maksājumus jūsu kredīta failam. Nesenā pētījumā Experian atklāja, ka 90% plāno failu lietotāju paaugstināja FICO® punktu ar vidējo maksimālo palielinājumu par 13+ punktiem.

Ja jūsu kredītreitings varētu noderēt, pārbaudiet šo bezmaksas pakalpojumu.

Experian Boost™ informācijas atklāšana: rezultāti var atšķirties. Daži, iespējams, neredzēs uzlabotus rezultātus vai apstiprinājuma izredzes. Ne visi aizdevēji izmanto Experian kredītdatnes, un ne visi aizdevēji izmanto Experian Boost ietekmētos rādītājus.

Manas pieredzes kredītu pasniedzēja sesijas pārsteidzošie rezultāti

Kad VantageScore® izmantoja vērtēšanas modeli, kas sasniedza 900, es varēju diezgan ātri palielināt savu punktu skaitu no 834 līdz 865. Sekojiet līdzi, lai redzētu, kā.

Es neesmu aizrāvies ar savu kredītvēsturi. Jums arī nevajadzētu būt. Taču, ja dažas nelielas izmaiņas var būtiski ietekmēt jūsu rezultātu, es neredzu nekādu kaitējumu, ja šīs izmaiņas tiek veiktas.

Galu galā es plānoju turpmākajos pāris gados veikt papildu ieguldījumus nekustamajā īpašumā un kredītkaršu bonusus. Ja ir stabils rezultāts, tas nozīmē, ka es saņemu zemākās procentu likmes un pretendēju uz lielākiem limitiem.

Problēma ir tā, ka ir grūti precīzi zināt, kādas izmaiņas jūs varat veikt, kam būs vislielākā ietekme. Iepriekš esmu uzdevis jums apskatīt piecus galvenos faktorus, kas veido kredītreitingu, lai noteiktu, ko labot. Tas joprojām ir stabils padoms, vispārīgi runājot.

Tomēr nesen es atklāju pakalpojumu no Experian, kas, manuprāt, sniedz daudz vairāk informācijas par to, ko varat darīt, lai uzlabotu savu rezultātu.

Experian Credit Educator sesija

Pakalpojums tiek izsaukts Pieredzējis kredītu skolotājs. Tas ir pastāvējis dažus gadus, bet nesen tas tika uzlabots.

Tas ietver 35 minūšu konsultāciju pa tālruni ar Experian pārstāvi. Šajā konsultācijā jūs pārskatāt savu kredītvēsturi, VantageScore®, un konkrētas lietas, ko varat darīt, lai potenciāli uzlabotu savu rezultātu.

Varat arī izmantot dažādus scenārijus, lai pārbaudītu ietekmi uz rezultātu. Forši, vai ne?

Pakalpojums maksā 39,95 USD, taču es varēju saņemt bezmaksas dāvanu, lai to pārbaudītu, lai veiktu iespējamo pārskatīšanu. Sesijas rezultāti bija pārsteidzoši, un tāpēc es šodien dalos ar šo ierakstu.

Zemāk es dalos ar to, ko uzzināju konsultācijā.

Experian kredīta ziņojums

Esmu jau iepazinies ar kredīta ziņojuma formātu un atsevišķiem komponentiem. Jums ir sava personiskā informācija, konti, kredītjautājumi un sliktas lietas (bankrots utt.). Bet bija patīkami to pārskatīt kopā ar kādu citu, lai pārliecinātos, ka es to visu saprotu.

Es uzzināju, ka negatīvie vienumi var palikt jūsu pārskatā 7–10 gadus. Un pozitīvi vienumi var palikt jūsu pārskatā 10 gadus pēc konta slēgšanas.

Manā pārskatā bija viens negatīvs punkts: 30 dienu kavējums. Man bija arī daži kredītjautājumi. Es uzzināju, ka pēc diviem gadiem viņi atskaita ziņojumu.

Mans rezultāts izrādījās 834. Man teica, ka tas ir aptuveni B vērtēšanas skalā un vairāk nekā 72% ASV patērētāju. Noteikti ir vietas uzlabojumiem.

Galvenie faktori, kas ietekmē manu rezultātu

Šeit konsultācija sāk kļūt interesanta. Man tika parādīti precīzi faktori, kas ietekmēja manu rezultātu. Lūk, kādi tie bija:

- Manā atvērtajos nekustamā īpašuma kontos samaksātā summa ir pārāk maza.

- Manu atvērto kontu atlikumi ir pārāk lieli, salīdzinot ar to kredītlimitiem.

- Pieejamais kredīts manos atvērtajos atjaunojamos kredīta kontos ir pārāk mazs.

- Man ir pārāk daudz jautājumu par manu kredītvēsturi.

Manas hipotēkas ietekmē manu rezultātu? Es nekad to nebūtu iedomājies. Mēs ieliekam 20% gan no mūsu īres īpašuma, gan mūsu mājas hipotēkas. Kāpēc samaksātā summa ir pārāk maza?

Nu, izrādās, Experian aplūko sākotnējo aizdevuma summu vs. pašreizējo bilanci. Iespējams, mums būtu bijis labāk neatlikt 20% un pēc tam izmantot šos 20%, lai nekavējoties samaksātu hipotēku.

Dīvaino pasaule, vai ne?

Rīcības veikšana

Tātad, pamatojoties uz šiem faktoriem, šeit ir mani darbības soļi.

- Maksājiet dažas no manām hipotēkām (apmēram USD 7500 par manu nomas īpašumu — skatiet tālāk).

- Jautājiet maniem kredītkaršu izsniedzējiem par augstākiem limitiem un aizturiet jauna kredīta pieteikšanos, līdz tiek saņemts viens pieprasījums.

Lūk, kur konsultācija kļūst patiešām interesanta. Pēc tam es varēju pārbaudīt dažādus scenārijus, lai redzētu, kā tas varētu ietekmēt manu rezultātu.

- 1. scenārijs: samaksājiet USD 10 000, lai segtu manu parādu. Simulators manam īres īpašuma hipotēkai piemēroja USD 7629, bet pārējo - manam mājas aizdevumam. Tas paņēma manu rezultātu no 834 līdz 865.

- 2. scenārijs: samaksājiet 20 000 USD, lai segtu manu parādu. Simulators manam īres īpašuma hipotēkai piemēroja USD 7629, bet pārējo - manam mājas aizdevumam. Tas paņēma manu rezultātu no 834 līdz 869. Nav daudz vairāk izmaiņu, un jūs varat redzēt vainīgo — mūsu īres īpašuma aizdevumu.

- 3. scenārijs: mērķējiet uz 900 kredītpunktu. Lai sasniegtu šo rezultātu, man būtu jāmaksā vairāk nekā 100 000 USD no saviem aizdevumiem. Nav nekas praktisks.

Kā redzat, scenāriji bija noderīgi, nosakot maksājuma summu, kas nepieciešama, lai patiešām pārvietotu adatu uz manu rezultātu. Tas dod mums vēl vienu iemeslu, lai sāktu strādāt pie sava nekustamā īpašuma parāda nomaksas.

Izplatītas kredītziņojuma kļūdas

Kad sākat aplūkot kredītreitingu kļūdu statistiku, jūs varat ātri kļūt neapmierināti.

Ir daudzas lietas, kas var noiet greizi, ziņojot par jūsu kredītinformāciju. Vai zinājāt, ka pētījumi ir parādījuši, ka tikpat daudz kā 79% kredīta ziņojumu satur kļūdas kāda veida?

Ar 25% satur pietiekami lielas kļūdas, kas novestu pie aizdevuma atteikuma!

Traki.

Kāpēc kļūdas jūsu kredīta pārskatā?

Kāpēc kaut kam tik ļoti svarīgam jūsu finansiālajiem panākumiem ir jābūt tik sasodīti sarežģītam un vienkārši nekārtīgam?

Atgādina IRS nodokļu kodu. Izņemot kredīta ziņojumu gadījumus, mums nav CPA, kas palīdzētu mums to noskaidrot.

Bet jūs nevarat vienkārši atstāt savu kredītvēsturi un gaidīt, ka viss būs kārtībā. Ja vien jums nav parādu un jums nav nepieciešams aizdevums. (Ei, ir doma!).

Pamatojoties uz iepriekš minēto skaitli, pastāv iespēja, ka jūsu ziņojumā kaut kas nav kārtībā un ka kaut kas var pazemināt jūsu rezultātu par pietiekami daudz punktiem, lai agrāk vai vēlāk jums izmaksātu daudz naudas.

Manas kredīta ziņojuma kļūdas

Es nevaru teikt, ka savā kredītvēstures pārskatā jebkad esmu atradis nopietnu kļūdu. Es arī nevaru teikt, ka esmu to ļoti rūpīgi aplūkojis. Katru gadu apmeklēju yearcreditreport.com un izvelciet vienu vai divus no maniem bezmaksas kredīta ziņojumiem.

Es skenēju pārskatu, lai pārliecinātos, ka mana personiskā informācija ir pareiza un vai visi pārskatā norādītie kredītkonti pieder man.

Pārskatā es arī pārbaudu visus negatīvos vienumus. Godīgi sakot, tiklīdz saprotu, ka nav lielu, uzkrītošu problēmu, es turpinu.

Pēdējo reizi, kad pārbaudīju savu kredītvēsturi, es atklāju vienu nelielu kļūdu. Ziņojumā ir norādīts, ka viens no maniem aizstājvārdiem ir mans otrais vārds, kam seko mana vārda iniciālis kā otrais vārds un pēc tam mans uzvārds.

Es nedomāju, ka jebkad esmu reģistrējies kredītam vai izmantojis šo vārdu, piesakoties kredītam vai strādājot darbu, tāpēc es nezinu, no kurienes viņi ieguvuši šo vārdu.

Tomēr es neuztraucos par šo konkrēto kļūdu, jo nebija neviena konta, kuru es neatpazītu. “TP” Money vēl nav jāreģistrējas viltus kredītkontiem. 🙂 Tomēr iepriekš sniegtā statistika liecina, ka nākamreiz man vajadzētu nedaudz rūpīgāk pārbaudīt savus pārskatus.

Kredīta pārskatos bieži sastopamas galvenās kļūdas

Tātad, kādi ir visizplatītākie nopietnu kļūdu veidi, kas redzami kredītvēstures pārskatos? Es jums izveidoju īsu sarakstu, pamatojoties uz informāciju, ko esmu lasījusi Lizas Vestones grāmatā, Jūsu kredītreitings:

- Vārdi, kas neesat jūs (ne tikai pareizrakstības kļūdas)

- Sociālās apdrošināšanas numuri, kas nepieder jums

- Adrese, kur jūs nekad neesat dzīvojis

- Konti un pārkāpumi, kas nav jūsu

- Negatīvie vienumi, kas vecāki par septiņiem gadiem

- Grūti kredīta pieprasījumi, kurus jūs neesat pilnvarojis

Acīmredzot lielais ir ceturtais vienums: konti, kas nav jūsu. Ja tas ir jūsu pārskatā, jums tas ir jānoņem pēc iespējas ātrāk. Ja tas ir aktīvs konts, tā ir bumba ar laika degli.

Kā novērst kļūdas un identitātes zādzību

Tātad, ko jūs darāt, ja jūsu pārskatos ir nepareiza informācija?

Šī nepareizā informācija var norādīt uz krāpšanu un/vai novest pie tā, ka nesaņemat aizdevumu (vai vismaz labāko iespējamo aizdevumu).

Kādam, kuru es pazīstu, nesen tika atteikts aizdevums, jo viņa kredītvēsture bija negatīva. Izrādās, ka, izskatot savu ziņojumu, viņa tētis jau sen bija izmantojis savu SSN, lai pieteiktos dažām kredītkartēm un tad noklusējuma.

Tā būtībā ir identitātes krāpšana pret jūsu ģimeni. Skumji. Daloties šajā jautājumā, es vēlos uzsvērt, cik svarīgi ir periodiski pārskatīt savu kredītvēsturi, jo nekad nevar zināt, kurš to izmantos un sabojās.

Varat arī aizsargāt sevi, izmantojot aizsardzības pakalpojumus, piemēram, aizsardzība pret identitātes zādzībām piedāvā Experian. Tas nodrošina identitātes zādzību uzraudzība, brīdinājumi un tumšā tīmekļa uzraudzība. Experian aizsardzība pret identitātes zādzībām arī atvieglo kredīta faila bloķēšanu un atbloķēšanu, izmantojot Experian CreditLock vai IdentityWorks.

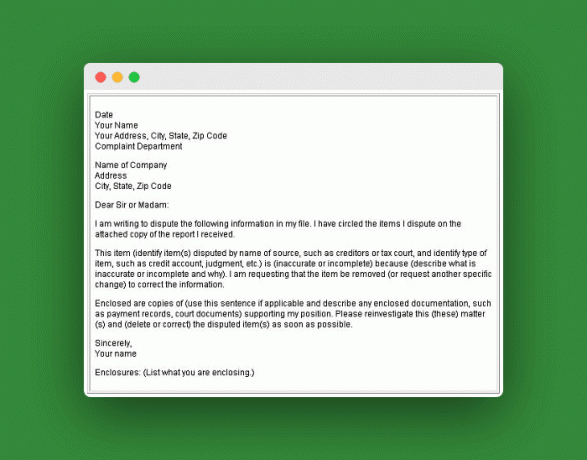

Kā apstrīdēt kredīta ziņojuma kļūdas

Ja pārskatā ir vienkārša kļūda, veiciet tālāk norādītās darbības.

Pastāstiet ziņotājai aģentūrai (TransUnion, Experian vai Equifax), rakstiski norādiet, kāda informācija, jūsuprāt, ir nepareiza. Nosūtiet viņiem savas prasības pierādījumu kopijas. Saglabājiet visa nosūtītā satura kopijas un nosūtiet to sertificētu pastu, pieprasīta atgriešanas kvīts.

Ja vien viņi neuzskata, ka tas ir viltus, viņiem tas ir jānosūta kreditoram vai informācijas sniedzējam, lai izmeklētu jūsu prasību (aptuveni 30 dienas). Ja viņi piekrīt, viņi informēs pārējās divas aģentūras. Tiklīdz viņi ir izlabojuši kļūdu, varat likt viņiem nosūtīt labotas kopijas visiem, kas to saņēmuši pēdējo sešu mēnešu laikā.

Tālāk jums par to jāpaziņo kreditoram vai informācijas sniedzējam. Es domāju, ka šis solis ir paredzēts, lai nodrošinātu, ka informācijas sniedzējs redz jūsu sūdzību, jo ziņotāja aģentūra to varēja uzskatīt par vieglprātīgu un to izmest. Tie paši noteikumi attiecas uz kopijām un nosūtīšanas metodēm. Šeit ir papildu informācija no Federālās tirdzniecības komisijas par to.

Strīda vēstules paraugs

Bet ko darīt, ja tā ir identitātes krāpšana?

Ja kāds ir nozadzis jūsu identitāti, jums tas ir jāpalielina un jāveic tālāk norādītās papildu darbības saskaņā ar FTC:

- Vieta a brīdinājums par krāpšanu jūsu kredītvēstures pārskatos.

- Slēgt kontus par kurām jūs zināt vai uzskatāt, ka tās ir manipulētas vai atvērtas krāpnieciski.

- Iesniedziet sūdzību ar Federālo tirdzniecības komisiju.

- Iesniedziet ziņojumu vietējai policijai vai policijai kopienā, kurā notikusi identitātes zādzība.

Bet ja nu tā ir ģimene?

Tāpat kā stāsts, ar kuru es dalījos iepriekš, ir vairāki cilvēki, kuru identitāti ir pārņēmuši viņu ģimenes locekļi. Doktoram Filam bija izrāde vienreiz par identitātes zādzību ģimenē.

Viens segments bija par 23 gadus vecu meiteni, vārdā Mattie, kuras mamma bija zagusi viņas identitāti un neapstājās. Dr. Fila eksperts šovā bija Toms Sita, FTC direktors.

Toms saka, ka pret ģimenes locekļiem jāizturas tāpat kā pret noziedznieku. Raidījuma laikā “Toms iesaka Matijai un citiem identitātes zādzības upuriem doties uz FTC vietni un aizpildīt identitātes zādzības apliecinājumu, lai to nogādātu kredītreitingu aģentūrās.”

Toms arī iesaka iesniegt policijas ziņojumu, kas var būt vai var nebūt efektīvs atkarībā no jūsu jurisdikcijas un iesaistītās dolāra summas. Oho, būtu grūti iesniegt policijā iesniegumu pret savu ģimeni. Es nezinu, vai es to būtu varējis izdarīt 23 gadu vecumā.

Palīdzība kredīta labošanai

Ir daudz sliktu padomu, un jau kādu laiku es vēlos dalīties ar dažām patiesībām par palīdzības meklēšanu kredīta problēmu risināšanā.

Es vērsos pie personīgo finanšu kolonista un drauga, Liza Puliama Vestona, lai palīdzētu izsekot profesionālim.

Liza mani iepazīstināja ar Geilu Kaningemu, Sabiedrisko attiecību viceprezidenti Nacionālais kredīta konsultāciju fonds. Geila bija pietiekami laipna, lai padalītos ar dažiem pamatotiem padomiem, kā atrast palīdzību jūsu kredītproblēmu risināšanā, kā arī ar savu viedokli par pašreizējo kredītu pasaules stāvokli. Pārbaudiet to:

1. Kur kāds var vērsties, lai atrastu uzticamu, bezmaksas palīdzību patērētāju parādu problēmu risināšanā (t.i., nevar veikt maksājumus, inkaso, nezina, kas ir parādā utt.)?

Patērētājiem ir jāsazinās ar likumīgu kredīta konsultāciju aģentūru, lai saņemtu palīdzību. Esmu pievienojis NFCC faktu lapa lai jūs uzzinātu mazliet vairāk par mums, kā arī manis izveidoto dokumentu Kā izvēlēties likumīgu kredīta konsultāciju aģentūru.

Diemžēl mūsu nozarē ir daži slikti dalībnieki, kurus vairāk interesē viņu peļņa nekā patērētāji. Patērētājam ir pienākums veikt mājasdarbus, pirms viņš uzsāk darījumus ar aģentūru.

2. Kā likumīgs kredīta konsultants varēs palīdzēt kādam ar patēriņa parādu problēmām? Ko viņi īsti darīs?

Apmācīts un sertificēts konsultants rūpīgi izpētīs visus ienākumu avotus, kā arī parāda saistības, zondēšana, lai noskaidrotu finansiālo grūtību cēloni, kā arī patērētāja īstermiņa un ilgtermiņa finanšu problēmas mērķi. Pārskatot dzīvošanas izdevumus, nepieciešamības gadījumā tiktu veidots jauns budžets.

Tālāk viņi aplūkotu parādu slodzi. Pēc budžeta pielāgošanas naudas var būt pietiekami daudz, lai segtu parādu atmaksu. Ja nē, konsultants kopā ar patērētāju izpētīs risinājuma iespējas.

Ja tas ir pareizais risinājums, patērētājs var izvēlēties izmantot Parādu pārvaldības plānu (DMP). Ja tā, konsultants vienojas ar kreditoriem par samazinātu ikmēneša maksājumu un procentu, nokavējuma naudas un virslimita maksas apturēšanu vai samazināšanu. Vispārējais mērķis ir, lai patērētājs varētu pilnībā segt savus uzturēšanās izdevumus, vienlaikus cenšoties samazināt parādu.

3. Ja kādam tiek atteikts aizdevums un tiek paziņots, ka tas ir tāpēc, ka viņam nav kredītvēstures, kas viņam jādara? Kā viņi ātri izveido kredītvēsturi un uzlabo savu kredītvēsturi?

Ja kādam nav kredīta, vislabākais veids, kā to noformēt, ir ar benzīna karti vai veikala kredītkarti. Tiek uzskatīts, ka tos ir vieglāk iegūt. Viņiem arī nevajadzētu mēģināt iegūt pārāk daudz kredīta vienlaikus. To darot, viņu kredītvēstures pārskatā tiek uzdoti pārāk daudz jautājumu un šķiet, ka viņi izmisīgi vēlas kredītu. Nav labi.

Viņiem būs jāveido laba kredītvēsture, atbildīgi rīkojoties ar savām kredītsaistībām, lai izveidotu labu kredītvēsturi. Tas var aizņemt laiku, bet tas ir tā vērts.

4. Vai bankrots kādreiz ir labs risinājums kādam, kam ir nopietni parādi? Un kāds jums būtu padoms tiem, kas apsver bankrotu un vēlas sākt no jauna?

Dažiem bankrots ir pareizā atbilde, taču es to darītu par savu pēdējo, nevis pirmo pieturu. Es noteikti apsēdos ar kredīta konsultantu, pirms es apsvēru bankrotu, lai noskaidrotu, vai ir kāda cita izeja.

Palīdziet saviem bērniem sākt ar kredītu

Jūsu mazais ir pieaudzis! Viņš varētu doties uz koledžu rudenī, vai arī viņa varētu sākt strādāt pilnu slodzi pēc vidusskolas beigšanas. Jebkurā gadījumā jūsu kā vecāka darbs nav līdz galam paveikts.

Ja vēlaties pārliecināties, ka jūsu pusaudze gūst labu finansiālo sākumu, šeit ir piecas darbības, kuras varat viņai palīdzēt sākt kredīta veidošanu.

1. Pārliecinieties, ka jūsu pusaudža kredīts ir viņa paša kredīts

Nepilngadīgo identitātes zādzība ir nopietna problēma, kas katru gadu skar desmitiem tūkstošu bērnu un pusaudžu. Tā kā pusaudžiem ir tīrs kredītpunkts, viņi ir pievilcīgs mērķis identitātes zagļiem.

Vecāki var pieprasīt sava nepilngadīgā bērna kredītvēsturi no trim birojiem, un tā ir laba ideja. Tas jo īpaši attiecas uz gadījumiem, kad jums ir iemesls uzskatīt, ka jūsu pusaudža identitāte ir nozagta.

Jebkurā gadījumā jūsu pusaudzei ir grūti izveidot labu kredītvēsturi, ja ar viņas vārdu tiek veiktas krāpnieciskas darbības. Tāpēc ir vērts pieprasīt kredīta ziņojumu, lai pārliecinātos, ka katrs lēmums par kredītu ir viņas pašas pieņemtais lēmums.

2. Padariet savu pusaudzi par autorizētu lietotāju savā kredītkartē

Ja jums ir laba kredītvēsture, ļaujot savam pusaudzim kļūt par autorizētu jūsu konta lietotāju, viņš varēs “cūciņa†uz jūsu kredīta, vienlaikus neļaujot viņiem pārtērēt bez jūsu ziņas.

Turklāt jums ir iespēja ierobežot pieejamo kredītu jebkuram autorizētam lietotājam, tāpēc tas var būt lielisks veids, kā jūsu pusaudzis ievilkt kāju atbildīgas kredīta izmantošanas ūdenī.

Vienīgais šīs stratēģijas trūkums ir fakts, ka rēķins joprojām tiks saņemts. Tātad, kamēr jūsu pusaudzis gūs labumu no jūsu labā kredītvēstures un iemācīsies neizmantot plastmasu katrā darījumā (vismaz ne ja nav jāsastopas ar mammas un tēta dusmām), autorizēta lietotāja statuss nedos viņai patiesu atbildības sajūtu. viņu.

Ar šo faktu var pietikt, lai mudinātu vecākus kopīgi parakstīt kredītkarti savam pusaudzim, taču vecākiem vienkārši nevajadzētu to darīt, izņemot ļoti īpašus apstākļus. Kopīga aizdevuma parakstīšana ļaus jūsu pusaudzim pieņemt sliktus lēmumus, kamēr jūs joprojām būsit pakļauts sekām.

Ir labāki veidi, kā iemācīt pusaudzei samaksāt rēķinus — veidi, kas potenciāli nevar kaitēt jūsu kredītvēsturei. Tālāk mēs apspriedīsim vienu no šiem veidiem.

3. Lieciet savam pusaudzim maksāt par saviem komunālajiem pakalpojumiem

Lai gan kredītbirojiem parasti netiek ziņots par savlaicīgiem maksājumiem par komunālajiem pakalpojumiem, bieži vien var būt kavējumi. Saskaņā ar Investopedia:

“[Komunālo pakalpojumu uzņēmumi] ziņos par maksātnespējīgiem kontiem daudz ātrāk nekā citas iestādes.â€

Maksa par komunālajiem pakalpojumiem var tieši nepalīdzēt jūsu pusaudzim iegūt labu kredītvēsturi, taču tas dos viņam iespēju apgūt labus budžeta plānošanas un rēķinu apmaksas paradumus, kamēr likmes joprojām ir salīdzinoši zemas.

Piemēram, kad es dzīvoju kopmītnē koledžas pirmkursa gadā, mani vecāki izvēlējās, ka mans telefona rēķins (kas arī bija mans vienīgais komunālo pakalpojumu rēķins) tiek nosūtīts tieši man.

Viņi arī skaidri norādīja, ka viņi mani neglābs, ja man būs īpaši liels rēķins. (Tas varētu būt bijis blefs no viņu puses, taču tas bija pietiekami daudz draudu, lai es svīstu dažus vājus mēnešus).

Tas man palīdzēja ļoti agri uzzināt, kā plānot budžetu, kā plānot rēķinu apmaksu un sāpīgās sekas, ko rada kavēta maksājuma veikšana. Tas nozīmēja, ka pēc viena vai diviem gadiem es biju gatavs uzņemties atbildību par kredītkarti.

4. Iedrošiniet savu pusaudzi iegūt darbu un pieteikties viņa paša kredītkartei

Darba jautājums var būt diezgan labs lakmusa papīrs jūsu pusaudža gatavībai uzņemties atbildību. Ideālā gadījumā Juniors vēlēsies strādāt un vai nu piedalīties savos izglītības izdevumos, vai nopelnīt pats.

Ja viņš atturas no ieteikuma strādāt (elpas!), viņš acīmredzami nav gatavs kredītam, un jums ir pienācis laiks sākt izrādīt stingru mīlestību.

Bet, ja jūsu pusaudzis gūst savus ienākumus, viņš var pats pieteikties kredītam, pat ja viņam ir jaunāks par 21 gadu. Bet viņam joprojām būs nepieciešami daži norādījumi no jums. Pārliecinieties, ka viņš paņem tikai tik daudz kredītkartes, cik spēj.

Gan mazumtirdzniecības kredītkartes (kuras var būt vieglāk iegūt bez kredītvēstures), gan nodrošinātās kredītkartes var ierobežot grūtību skaitu, kurās jūsu pusaudzis var nonākt, vienlaikus sniedzot viņam vieglu ievadu kredīts. Alternatīva, kas jāapsver, ir SelfLender.com (Skatiet mūsu pilnu SelfLender pārskatu šeit.)

Ja jūsu pusaudzis, kas gūst ienākumus, ir gatavs pieteikties savai kredītkartei, noteikti palīdziet viņam atrast to, kas vislabāk atbilst viņa vajadzībām.

Saistīts: 39 vasaras darbi pusaudžiem un koledžas studentiem

5. Lai jūsu mājas adrese paliek viņas galvenā dzīvesvieta

Tas ir īpaši noderīgi koledžas studentiem. Aizdevējiem patīk redzēt dzīves apstākļu stabilitāti, un koledžas studenti bieži maina savu adresi vismaz reizi gadā.

Jūsu bērns joprojām var izmantot jūsu adresi kredītkaršu pieteikumos, kas viņas pieteikumos būs daudz labvēlīgāks nekā četras dažādas dzīvesvietas četru gadu laikā.

Tomēr, ja jūs atļaujat savam pusaudzim to darīt, pārliecinieties, vai viņš pierakstās elektroniskiem rēķiniem vai izrakstiem, lai viņi nevarētu apgalvot, ka nav saņēmuši rēķinus laikā, lai tos apmaksātu.

Kredītkaršu likums 2009. gadā tika izveidots, lai palīdzētu aizsargāt jaunos pieaugušos no plēsonīgas kreditēšanas prakses un no iekļūšanas milzīgās kredītproblēmās nezināšanas dēļ. Lai arī cik es ticu šī tiesību akta nozīmīgumam, tas rūpējas tikai par vienu vienādojuma pusi.

Vecākiem ir pienākums mācīt saviem bērniem rīkoties ar kredītiem, un jauniem pieaugušajiem ir jāvelta laiks, lai apgūtu virves, pirms kļūdas kļūst par katastrofām.

Pat vecāki, kuri paši ir cīnījušies ar kredītiem, var palīdzēt saviem pusaudžiem veiksmīgi sākt darbu kredītu, ja vien viņi nosaka saprātīgas robežas un ierobežojumus un velta laiku sevis un savu izglītošanai. bērni.

Bieži uzdotie jautājumi

Šeit ir daži bieži uzdotie jautājumi par kredītreitingiem un pārskatiem.

Kas ir FICO®?

FICO® ir akronīms uzņēmumam Fair Isaac Corporation. Viņi bija pirmais uzņēmums, kas 1989. gadā izstrādāja kredītpunktu noteikšanas modeli, un kopš tā laika to rādītāji ir bijuši visplašāk izmantotie. FICO saka, ka 90% labāko aizdevēju izmanto FICO rādītājus, pieņemot lēmumus par kreditēšanu.

Ja jūsu banka vai kredītkartes izsniedzējs jums nodrošina bezmaksas kredītreitings katru mēnesi pastāv liela iespēja, ka rezultāts, ko viņi izmanto, ir jūsu FICO®rezultāts. MyFICO var arī palīdzēt.

Kas ir VantageScore?

2006. gadā visi trīs lielākie kredītu biroji — Experian, TransUnion un Equifax — apvienojās, lai izveidotu savu vērtēšanas modeli, nosaucot to par VantageScore. Kopš tā laika viņi ir izmantojuši savu modeli vairākas reizes. Viņu jaunākā versija saucas VantageScore 4.0 (izlaista 2017. gadā), taču daudzi aizdevēji joprojām izmanto VantageScore 3.0.

Vai jūsu VantageScore ir nozīme? Jā un nē.

VantageScore modelim ir daudz līdzību ar FICO®. Faktiski tie ir tik līdzīgi, ka FICO 2010. gadā iesūdzēja tiesā VantageScore, apgalvojot, ka bērnības versija “jūs mūs kopējāt!”

Tiesas prāva neizdevās, bet vispārējais punkts ir tāds, ka, ja jums ir labs FICO® punktu, jums, bez šaubām, būs arī labs VantageScore. Vai precīzi 3 ciparu skaitļi nedaudz atšķirsies? Jā. Bet viņiem vienmēr jābūt vienā un tajā pašā laukumā.

Un, ja jums bija jāizvēlas viens rezultāts, lai koncentrētos uz otru, pieturieties pie sava FICO® rezultāts. Pagaidām FICO joprojām ir karalis.

Vai jums ir ideāls kredītreitings?

Jūsu kredītvēstures rādītājs ir skaitlisks attēlojums tam, kas atrodas jūsu kredītvēstures failā. Tam ir jāatspoguļo jūsu kredītspēja.

Kāpēc jums tas būtu jārūpējas? Labi, aizdevēji izmanto jūsu kredītreitingu kā faktoru, apsverot jūs. Tāpēc nav viegli pieņemt, ka vēlaties palielināt savu kredītreitingu, ja vēlaties piekļūt kredītam nākotnē.

Bet vai jums jātiecas uz pilnību? Kāds ir ideāls kredītreitings? Gan VantageScore, gan FICO® bāzes punktu skaitam zemākais punktu skaits ir 300, bet augstākais kredītpunkts ir 850.

Bet vai šie ideālie rādītāji vispār ir iespējami? Ir iespējams ideāls rezultāts. Acīmredzot aptuveni 1% iedzīvotāju ir ideāls 850 FICO® mērogs. Lai to sasniegtu, ir nepieciešama pozitīva kredītvēsture gadiem (līdz 30 gadiem) un daudzveidīgs atjaunojamo un iemaksu kredītu apvienojums.

Vai jums vajadzētu rūpēties par perfektu kredītreitingu?

Ar kredītreitingu ir pilnība, un tad ir pietiekami laba. Pietiekami laba nozīme, pietiekami laba, lai iegūtu vislabākās cenas. Galu galā, tas ir tas, ko jūs meklējat, vai ne?

Labākā procentu likme aizņemoties. FICO® sniedz šo informāciju, piedāvājot šo dažādu procentu likmju tabulu, kas šodien pieejama 30 gadu fiksētas procentu likmes hipotēkai. Varat redzēt atšķirību maksājumos un procentos laika gaitā, pamatojoties uz savu FICO rezultātu.

Tātad, kā redzat šajā diagrammā, 850 nevajadzētu būt jūsu mērķim. Jūsu mērķim jābūt sasniegt 760 atzīmi.

Tātad, kā jūs tur nokļūstat? Jūs uzlabojat savu kredītreitingu, pievēršot uzmanību faktoriem, kas veido jūsu kredītreitingu: maksājumu vēsture, parādu summas, kredītvēstures ilgums, kredītu veidi un jauni kredītvēsturi.

Ņemiet vērā, ka vienmēr maksājiet laikus, saglabājiet kredītkartes atlikumu zemu vai 0 ASV dolāru līmenī, nepiesakieties pārāk daudz kredītu, un mēģiniet izstrādāt daudzveidīgu kredītu izmantošanas kombināciju (auto aizdevums un dažas kredītkartes ir jādara triks).

Vai kontu slēgšana palīdzēs jūsu rezultātam?

Kad es atbrīvojos no liekā kredītkaršu parāda, es izdarīju muļķīgu lietu. Es aizvēru savu vecāko kredītkarti. Tobrīd es nezināju vai man bija vienalga, ka šis solis man patiešām kaitēs labāka kredītreitingu veidošanas ziņā.

Mēs visi zinām, cik svarīgi ir iegūt labu rezultātu: labākas aizdevuma likmes, labākas apdrošināšanas likmes. Kredītkontu slēgšana kaitē jūsu kredītreitingam divos galvenajos veidos.

1. Tas palielina jūsu kredīta izlietojuma koeficientu

Kad slēdzat aktīvu kontu, pieejamais kredīts no šī konta tiek noņemts no jūsu kredīta faila. Tāpēc kredītaģentūrām šķiet, ka jūsu rīcībā ir mazāk kredītu. Viņi to pārvērš tādā veidā, ka šai personai nav tik daudz cilvēku, kuri aizdod, tāpēc viņiem ir jābūt lielākam riskam.

Ir svarīgi, lai jūsu kredīta izmantošanas koeficients būtu zems. Lai to izdarītu, jums ir jābūt pieejamam lielam kredīta apjomam, taču jāizmanto tikai neliela šī kredīta summa. Tātad, ja jūsu pieejamie atlikumi kopā sasniedz 10 000 USD, jums ir jāizmanto USD 1000–2000, nevis USD 9000. Cik es dzirdu, tas tā ir neatkarīgi no tā, vai jūs to visu maksājat katru mēnesi vai ņemat līdzi atlikumu.

2. Tas padara jūsu kredītvēsturi jaunāku

Otra lieta, ko darīs konta slēgšana – kredītvēstures ziņā izskatīsies jaunāks. Viena no laba kredītreitinga atslēgām ir ilgstoša atbildīgā aizņemšanās pieredze. Tāpēc ir svarīgi atstāt vecos kontus neskartus, pat ja jūs tos neizmantojat.

Bet ko darīt, ja jūs cīnāties ar parādiem?

Godīgi sakot, iemesls, kāpēc es zvanīju un anulēju savus vecos kredītkaršu kontus, bija tas, ka man bija apnicis iekasēt un izņemt kredītkaršu parādus. Man bija pietiekami daudz, un es vienkārši gribēju piespiest sevi atmest sliktos ieradumus tērēt naudu, kas man nebija.

Tātad, ja viss iemesls, kāpēc jūs slēdzat šos vecos kontus, ir atbrīvot sevi no parādiem, un jums tas nevajadzēs Jūsu mājas vai auto kredīta rezultāts tuvākajā nākotnē, tad to slēgšana varētu būt jums labākā izvēle vienalga.

Turklāt, ja karte no jums iekasē gada maksu, ar to var pietikt, lai attaisnotu tās slēgšanu.

Cik negatīvas atzīmes ietekmē jūsu rezultātu?

Mēs jau kādu laiku zinām, kādas darbības negatīvi ietekmēs jūsu kredītreitingu un kādas darbības jāveic, lai uzlabotu jūsu kredītreitingu. Bet tas, ko mēs nezinām, ir konkrēts negatīvo punktu skaits, ko jūs saņemsit par noteiktām darbībām.

Lūk, kā punkti tiek sadalīti:

Šeit ir dažas lietas, ko pamanīju nesen iznākušajā FICO® info.

1. Progresīvs sods no FICO®

Negatīvā darbība (kavēti maksājumi, maksimizēta karte u.c.) skars tos, kuriem ir augstāki rādītāji, nekā tos, kuriem ir zemāks rādītājs.

Man tas šķiet negodīgi. Bet kurš saka FICO® jābūt godīgam, vai ne? Viņiem pašiem jāizstrādā noteikumi.

2. Vairākas skaņas nav risinātas

Diagrammā nav paskaidrots, kā rezultāti tiek ietekmēti, ja vienlaikus vai viena mēneša laikā veicat dažas no šīm darbībām.

Piemēram, pieņemsim, ka jūs maksimāli izmantojat karti un pēc tam maksājat par 30 dienām par vēlu. Vai jūs iegūsit 150 punktus, ja jums ir 780?

Kas notiek, ja nākamajā mēnesī jums ir 60 dienu kavēšanās? Vēl -100 punkti? Es pieņemtu, ka rādītāji tieši tāpat nesaliktos viens ar otru. Bet tas ir tikai mans pieņēmums.

3. Bankrots izlīdzina FICO® Rezultāts

Ņemiet vērā, ka gadījumos, kad citi kritumi ne vienmēr samazina 680 un 780 punktus līdz tādam pašam līmenim, bankrota dēļ tie abi ir aptuveni 550.

Es domāju, ka tas parāda, cik svarīgs FICO ir bankrots®. Ja jūs to darīsit, viņi jūs vienkārši noskaidros neatkarīgi no jūsu vēstures.

4. Ko tas nozīmē dolāros

Kredītreitingam ir nozīme tikai tad, ja turpmāk izmantosit šo numuru. Vai jums būs nepieciešams mājokļa kredīts, auto kredīts vai kredītkarte? Jūsu FICO® rezultāts ietekmēs jūsu spēju saņemt labu procentu likmi šim aizdevumam.

Jo augstāks ir jūsu rezultāts, jo labāku procentu likmi jūs varētu saņemt. Un jo labāka procentu likme, jo mazāk jums būs jāmaksā procenti visu mūžu.

Tātad, kā šie bojājumu punkti tiek pārvērsti dolāros? Džeremijs Saimons vietnē CreditCards.com ir apkopojis lielisku analīzi, kas parāda, cik daudz FICO® bojājumu punkti jums maksā dolāros. Pārbaudiet to šeit.

5. Paskaties uz pozitīvo

Tas nav viss negatīvs. Tas, ko es ņemu no šīs diagrammas, ir FICO® visticamāk, arī atalgos mani par to, ka konsekventi daru dažas lietas pareizi: maksāju laikus un saglabāju zemu kredītkartes atlikumu salīdzinājumā ar pieejamo kredītu.

Kas notiek ar kredītu, kad esat bez parādiem?

Lielākā daļa cilvēku, kurus es pazīstu, ir bez parādiem, izņemot hipotēku, vai arī viņi vēlas to iegūt ļoti ātri. Tad rodas jautājums: "Vai jūs varēsiet saglabāt labu kredītvēsturi, ja viss, ko darāt, ir maksājums par hipotēku?"

Ja atrodaties šādā situācijā, termins, ar kuru jums ir jāiepazīstas, ir “kredīta kombinācija”.

Kredītu kombinācija ir dažādi kredītu veidi, kas jums pašlaik ir. Piemēram, jūs varētu būt griežas kredīts, piemēram, kredītkarte. Jūs arī varētu būt iemaksa kredīts, piemēram, auto kredīts vai hipotēka.

Ja viss pārējais ir vienāds, jo vairāk parāda veidu jums ir, jo labāks ir jūsu kredītu kopums un labāks rezultāts.

Ņemot vērā to, ka, atmaksājot visu, izņemot hipotēku, jūs samazināsiet savu kredītvēsturi, ja vien neturat atvērtus kredītkaršu kontus.

Pat ja esat samaksājis savu kredītkarti, paturot kontu atvērtu, jūsu pieejamā kredītlīnija joprojām tiks atspoguļota jūsu kredītkartes pārskatā un jūsu rezultātos.

Saistīts: 17 uzvaroši padomi un triki, kā likumīgi likvidēt kredītkaršu parādus

Bet ko darīt, ja jūs tiksit atmests?

Protams, pastāv iespēja, ka, ja neizmantojat savu kredītkarti, izsniedzējs var jūs atteikt vai samazināt jūsu limitu, samazinot jūsu pieejamo kredītu. Tajā laikā jums būtu jāuztraucas ne tikai par kredītu klāstu, bet arī jums būtu pieejama kredīta problēma.

Labā lieta ir tā, ka uzreiz jūsu kredītvēsture veido tikai 10% no jūsu kredītreitingu. Tātad, pat ja jūs samazināt savu kredītvēsturi, 10% trieciens pret jūsu kredītreitingu nav graujošs.

Kredītu eksperts Džons Ulcheimers to teica par kredītu kombināciju a Credit.com raksts,

"Tā noteikti nav prioritāte, jo ikvienam, kurš vēlas palielināt savus kredītreitingus, vajadzētu pievērst uzmanību."

Vai jums pat ir nepieciešams labs kredītreitings?

Vēl viens acīmredzams jautājums, kas jāuzdod sev (ko daudzi no jums jau ir domājuši savā galvā), ir "kāpēc man ir vajadzīgs labs kredītreitings?" Nu, jūs nedrīkstat.

Ja jūs plānojat aizņemties nākotnē, refinansējot vai iegādājoties jaunu nekustamo īpašumu (vai citu kredīta veidu), iespējams, vēlēsities apsvērt kvalitatīva kredīta saglabāšanu rezultāts.

Turklāt kredītreitingu trūkums vai slikts kredītreitings var kaitēt jūsu iespējām īrēt māju vai dzīvokli. Ne katrs saimnieks izmanto kredītreitingu/vēsturi, bet daži to izmantos. Jā.

Bet es zinu, ka punktu trūkums automātiski neizslēgs kādu no kandidātiem. Tā ir slikta vēsture, kas mani galvenokārt uztrauc.

Bet, ja tas (lielāka kredīta iegūšana, īrēšana utt.) jums nav nekas smags, tad noteikti varētu pārtraukt rūpēties. Daudzi cilvēki, kas sasnieguši finansiālo brīvību, lepojas ar savu kredītvēstures trūkumu un to, ka viņiem ir vienalga.

Šeit ir mans draugs Ādams Beikers, kad viņš uzzināja, ka viņam nav kredītreitingu:

Tikko tika pārbaudīts mans kredītreitings, un tika ziņots, ka man nav “NO SCORE”… Whoo-hoo. Beidzot. 🙂

— Ādams Beikers (@AdamCBaker) 2012. gada 27. jūlijs

Es pats neesmu līdz šim. Man patīk uzturēt atbildīgu kredītvēsturi, un man patīk, ka tas man sniedz vairāk finanšu iespēju. Bet es plānoju kādu dienu tur būt.

Tātad būtība ir šāda, ja saglabājat pienācīgu kredītu kombināciju (hipotēku un dažas “atvērtas” apgrozības konti) un laicīgi apmaksājiet visus rēķinus, jums nevajadzētu rasties problēmām ar labu kredītvēsturi rezultāts. Ja slēgsiet apgrozības kontus (t.i., kredītkartes), jūs nedaudz ietekmēsit savu kredītu.

Laika gaitā, kad jūsu kredītvēsture sāk izgaist un jūsu pārskatā ir redzams tikai aizdevums hipotēkai, jūsu rezultāts var radīt papildu rezultātus. Taču līdz tam laikam jūsu mērķis par finansiālo brīvību var būt sasniegts, un jūsu nepieciešamība pēc kredītvēstures varētu būt pagātne.

Vai man jāiesaldē sava bērna (vai mana) kredīts?

Saskaņā ar pētījumu firmas Javelin Strategy & Research ziņojumu 11,1 miljons pieaugušo kļuva par upuriem. identitātes zādzība 2009. gadā ASV, un kopējā krāpšanas rezultātā zaudētā gada summa bija 54 miljardi ASV dolāru.

Bērni bieži ir arī identitātes zādzības upuri. Faktiski 1,48% nepilngadīgo bija identitātes zādzības upuri 2017. gadā. Zagļi pat izmantos sociālās apdrošināšanas numurus, pirms tie tiks izsniegti. Iespējams, ka jaundzimušais jau ir tā upuris. Šeit ir CNBC raksts par to.

Kāpēc bērni ir identitātes zādzības upuri

Daudzi cilvēki neapzinās, ka kredītkaršu uzņēmumiem nav vienkāršs veids, kā pārbaudīt pieteikuma iesniedzēja vecumu, it īpaši, ja kāds iepriekš nav pieteicies kredītam.

Lielākajā daļā kredītkaršu pieteikumu vienkārši tiek prasīts jūsu dzimšanas datums, nesniedzot nekādus pierādījumus. Bērni un pusaudži ir galvenais identitātes zādzību mērķis, jo viņiem ir pilnīgi tīra kredītvēsture.

Bērni kļūst par vieglu upuri identitātes zagļiem, jo vecāki parasti nepārbauda savu bērnu kredītvēsturi. Noziegums var palikt neatklāts ļoti ilgu laiku, kas var sarežģīt problēmu.

Brīdinājuma zīmes par bērna identitātes zādzību

Ja jūsu bērns ir kļuvis par identitātes zādzības upuri, var paiet diezgan ilgs laiks, lai uzzinātu par to. Daudzi vecāki saprot jaunumus, kad viņi tiek noraidīti, mēģinot atvērt krājkontu vai 529 College Savings Plan bērnam viņa vai viņas sliktā kredītvēstures dēļ.

Vai arī vecāki var uzzināt briesmīgās ziņas, kad uz bērna vārda tiek saņemti iepriekš apstiprināti kredītkaršu piedāvājumi, rēķini vai finanšu pārskati. Šiem vecākiem vajadzētu būt sarkaniem karogiem, kas norāda, ka var būt problēma.

Kā iesaldēt sava bērna (vai jūsu) kredītvēsturi

Jums vajadzētu pārbaudīt sava bērna kredītvēsturi, taču tas var būt nedaudz grūtāk, nekā vecāki varētu iedomāties. Pieaugušais var doties tiešsaistē vienā no trim kredītbirojiem un pasūtīt kredīta ziņojumu. Bet, ja vēlaties pieprasīt sava bērna kredītvēsturi, jums šis pieprasījums ir jānosūta birojiem rakstiski. Šeit ir Experian raksts, kurā ir sīkāka informācija.

Bērniem faktiski nav oficiāla kredītvēstures ziņojuma, ja viņi ir jaunāki par 18 gadiem, bet kredītu biroji to darīs var sniegt jums informāciju par jūsu bērnu, ja viņš ir bērna identitātes zādzības upuris un viņam ir kredīts vēsture.

Kad esat noskaidrojis, ka jūsu bērna kredītvēsture ir skaidra, iespējams, vēlēsities iesaldēt viņa kredītvēsturi, lai novērstu turpmāku krāpšanu.

Kredīta iesaldēšana vai zināma arī kā drošības iesaldēšana nevienam potenciālajam aizdevējam neļaus piekļūt kredīta ziņojumam pavisam bez atļaujas. Tas novērsīs jaunu kredītu izsniegšanu. Kredīta iesaldēšana bērna kredītvēstures pārskatā pēc iespējas agrāk novērsīs bērna identitātes zādzību. Varat iesaldēt sava bērna vai savu kredītu (vai abus!)

2018. gadā pieņemtais likums noteica, ka visiem trim kredītbirojiem šis pakalpojums ir jāpiedāvā bez maksas.

Equifax: varat iesaldēt savu Equifax kredīta ziņojumu viņu vietnē. (Apmeklējiet Equifax šeit.) Ja iesaldējat nepilngadīgas personas kredītvēsturi, tam ir jābūt rakstiskam.

Pieredzējis: varat arī iesaldēt Experian kredīta ziņojumu tiešsaistē. (Apmeklējiet Experian šeit.) Lai iesaldētu bērna kredītvēsturi, jums būs jāiesniedz rakstiska veidlapa. Šeit ir pilni norādījumi, kā arī veidlapa, kas jums būs jāaizpilda, tieši no Experian.

Transunion: Jūs varat iesaldēt savu Transunion kredīta ziņojumu viņu vietnē. (Apmeklējiet Transunion šeit.) Ja vēlaties iesaldēt bērna kredītvēsturi, varat pilnus norādījumus atrodiet šeit. Viņi arī pieprasa, lai iesniegums būtu rakstisks.

Kredītu iesaldēšanas trūkums

Kredīta iesaldēšana ir paredzēta, lai neļautu kredītvēstures ziņošanas uzņēmumam publicēt jūsu kredītvēsturi bez jūsu piekrišanas jaunam aizdevējam.

Tomēr jums jāapzinās, ka kredīta iesaldēšana var aizkavēt jauna kredīta apstiprināšanu, ja jūs patiešām piesakāties jaunam aizdevumam. Lai varētu izpaust savu kredītinformāciju, jums atsevišķi jāinformē trīs dažādi kredītbiroji.

Ja kredīts ir iesaldēts, jums būs jāizslēdz un atkal jāiesaldē, piesakoties jaunam aizdevumam, kredītam vai hipotēkai.

Varat arī saskarties ar problēmām ar citiem finanšu darījumiem, kas pieprasa kredīta ziņojumu, piemēram, piesakoties jaunam apdrošināšana, valsts pakalpojumi, īres mājokļi, nodarbinātība, investīcijas, licence, mobilais tālrunis vai pat jauna ieslēgšana komunālie pakalpojumi.

Kredīta iesaldēšana nodrošina lielisku aizsardzību pret identitātes zādzību pieaugušajam vai bērnam. Bet nevajadzētu aizmirst, ka tas ir ļoti ierobežojošs.

Kredīta iesaldēšana bērna kredītvēstures pārskatā pēc iespējas agrāk palīdzēs novērst to, ka jūsu bērns kļūst par bērna identitātes zādzības upuri. Vairāk bērnu nekā jebkad agrāk ir nonākuši identitātes zādzības upuros, un daudzi no viņiem ir tuvu ģimenes draugu vai radinieku rokās.

Taču vecāki var palīdzēt novērst sava bērna identitātes zādzību, veicot preventīvus pasākumus.

Kur pārbaudīt savu kredītvēsturi?

Jūs varat saņemt bezmaksas kredīta atskaites no yearcreditreport.com. Tiem, kas ar to nav pazīstami, tā ir vietne, ko trīs kredītreitingu aģentūras (Experian, Equifax un TransUnion) ir izveidojušas, pamatojoties uz prasību no Likuma par godīgu kredītu ziņošanu.

Izmantojot šo vietni, varat izveidot saites uz trim aģentūrām un reizi gadā saņemt no tām bezmaksas kredīta ziņojuma kopiju.

Ņemiet vērā, ka, tiklīdz izveidosiet saiti ar kādu no aģentūrām, tā darīs visu iespējamo, lai jūs iekārdinātu tērēt naudu citiem produktiem (kredītreitings, pielāgoti pārskati utt.).

Jums nekas no tā nav jādara.

Koncentrējies. Vienkārši sekojiet mazajām saitēm, lai iegūtu bezmaksas pārskatu. Pārskatu vienmēr saglabāju kā pdf failu. Ja jums nav Adobe Creator, vienkārši kopējiet un ielīmējiet HTML lapu Word (.doc) vai teksta (.txt) failā.

Sargieties no neoficiālām vietnēm

Kā jūs droši vien zināt, ir daudz vietņu, kas pārdos jūsu kredītvēsturi. Šeit ir vārds no Federālā tirdzniecības komisija šajās neoficiālajās vietnēs:

"Daudzas citas vietnes apgalvo, ka piedāvā bezmaksas kredīta ziņojumus, bezmaksas kredītreitingi, vai bezmaksas kredītu uzraudzība. Bet esi piesardzīgs. Šīs vietnes neietilpst oficiālajā ikgadējā bezmaksas kredīta ziņojumu programmā. Un dažos gadījumos bezmaksas produktam ir pievienotas virknes.

Saņemiet savu kredītvēsturi trīs reizes gadā bez maksas no AnnualCreditReport. Com.

Visām trīs valsts mēroga patērētāju ziņošanas aģentūrām katru gadu jums ir jānodrošina bezmaksas kopija. Ieteicams tos visus nevilkt uzreiz.

Tā vietā, iespējams, vislabāk ir saņemt bezmaksas pārskatu no katras aģentūras dažādos gada laikos.

Piemēram, jūs varētu izvilkt vienu janvāra beigās (īsi pēc brīvdienu sezonas), otru jūlijā (pēc atgriešanās no atvaļinājuma) un pēdējo kaut kad rudenī (tikai sitieniem).

Piezīme: Ja šī ir jūsu pirmā kredītvēstures pārbaude, grasāties pieteikties hipotēkai vai jums ir aizdomas par krāpšanu, jūs vēlaties saņemt visus trīs uzreiz. Trīs reizes gadā metode ir paredzēta tikai vispārīgiem uzraudzības nolūkiem.

Think Beyond AnnualCreditReport.com.

Ir trīs lielas problēmas, izmantojot vietni AnnualCreditReport.com kā VIENĪGO kredīta ziņojumu avotu:

Lielā augšuppārdošana: Ja izmantojat vietni AnnualCreditReport.com, lai iegūtu trīs pārskatus, jums būs jāpiesakās vairākiem pakalpojumiem, kas jums maksās.

Tagad nav nekas nepareizs, ja maksājat par kaut ko vērtīgu, taču, ja dodaties uz turieni ar nolūku tikai saņemot bezmaksas ziņojumu, jums būs jācīnās ar daudzajiem pārdošanas piedāvājumiem, kas tiks izmesti tu. Likumam par godīgu kredītu ziņošanu tas bija skaidri jānovērš. Bet viņi tik tālu netika.

Bez bezmaksas papildu pakalpojumiem un bez bezmaksas kredītpunkta: Lai gan apmeklējot vietni AnnualCreditReport.com, jūs noteikti iegūsit bezmaksas kredītvēsturi, tas jums nedos neko citu bez maksas, noteikti ne bezmaksas kredītreitingu. Nav kredītu uzraudzības pakalpojumu vai kredītreitingu, ko var iegūt bez maksas, dodoties tur. Viss, ko jūs saņemat, ir trīs bezmaksas kredīta atskaites.

Ierobežots ar vienu gadu: lielākais AnnualCreditReport.com ierobežojums ir fakts, ka katru gadu no katras aģentūras varat saņemt tikai vienu kredīta ziņojumu. Lielākā daļa cilvēku domā pārbaudīt savus pārskatus gada sākumā, kad ir spēcīga motivācija veidot budžetu un sakārtot lietas.

Bet vēlāk šajā gadā jūs, iespējams, apsverat aizdevumu vai arī jums ir aizdomas par kāda veida krāpšanu. Tajā brīdī lielākā daļa cilvēku vai nu neko nedara, vai arī pārtērē naudu, lai iegūtu kredītvēsturi. Bet jums nav jāmaksā. Varat reģistrēties bezmaksas izmēģinājuma versijai, izmantojot kādu no tālāk norādītajiem pakalpojumiem. Pirms bezmaksas izmēģinājuma perioda beigām noteikti anulējiet savu kontu.

Tālāk skatiet citus veidus, kā iegūt bezmaksas kredīta ziņojumu.

Pieci iemesli, lai pārbaudītu savu kredītvēsturi

Ir svarīgi laiku pa laikam pārskatīt savus kredīta ziņojumus. Šeit ir daži no iemesliem, kāpēc es to daru:

Pārbaudiet savus ziņojumus par krāpšanu

Kāds izmanto jūsu personisko informāciju, lai atvērtu kredītlīniju. Tad viņi izveido milzīgu atlikumu un nekad nemaksā rēķinu. Jūs par to neuzzināsiet, kamēr nav par vēlu.

Jūsu kredīta pārskatos ir liels negatīvs. Mēģinot pieteikties kredītam pats, aizdevējs to nedarīs negatīvas vēstures dēļ. Pārskatu pārbaude dažas reizes gadā ir labs veids, kā pārliecināties, ka kāds jūs neizmanto.

Pārskatiet, vai tajā nav kļūdu

Papildus krāpšanai patiesībā ir liela iespēja, ka jūsu kredīta ziņojumos ir kļūdas.

Kļūdas var būt tādas lietas kā konti, kas nepieder jums, trūkstoša informācija, nepareizi kredītlimiti, nokavēti maksājumi, kas nav precīzi. Šīs kļūdas var negatīvi ietekmēt jūsu kredītvēsturi.

Ir svarīgi pārbaudīt savus kredīta ziņojumus, lai varētu labot šīs kredītziņojuma kļūdas.

Sagatavojieties aizdevumam

Ja tuvākajā nākotnē plānojat saņemt nozīmīgu aizdevumu, piemēram, hipotēku, ir ļoti svarīgi, lai jūs pārskatītu savus ziņojumus par iepriekš uzskaitītajiem krāpšanas veidiem un kļūdām.

Hipotēkas, automašīnas aizdevuma vai mazo uzņēmumu aizdevuma likme būs balstīta uz to, ko kredītaģentūras ziņo par jums. Tas varētu nozīmēt tūkstošiem ietaupījumu, iegūstot pelnīto rezultātu.

Pirmo reizi kredīta pārbaude

Ja jūs nekad neesat pārskatījis savu kredītvēsturi, ir pienācis laiks to izdarīt. Tas ir vienkārši un bez maksas.

Pārliecinieties, ka saņemat kredītu

Vēl viens iemesls, lai pārskatītu savus kredīta ziņojumus, ir pārliecināties, ka saņemat kredītu par savu vēsturi. Nereti vienā no trim pārskatiem trūkst svarīgas informācijas, piemēram, vecs konts, kuram ir pozitīva maksājumu vēsture.

Veltiet brīdi, lai pārskatītu savu ziņojumu un pārliecinātos, ka esat saņēmis atzinību par savu pozitīvo vēsturi.

Kā ir ar trīs sapludināšanas kredīta ziņojumu?

Trīs sapludināšanas kredīta pārskats vai 3-in-1 kredīta ziņojums ir tieši tas, kā tas izklausās. Tas ir pārskats, kas apvieno informāciju no trim galvenajām kredītreitingu aģentūrām un sniedz to vienā viegli lietojamā pārskatā.

Visi trīs lielākie biroji sniedz atšķirīgu informāciju. Daži var būt precīzāki nekā citi. Viņi iegūst informāciju no dažādām metodēm. Tāpēc tas, kas ir vienā ziņojumā, var nebūt citā.

Šo iemeslu dēļ ir svarīgi saprast, kas ir katrā no trim pārskatiem. Trīs sapludināšanas pārskatā visa šī informācija tiek apvienota vienā pārskatā, lai jums nebūtu jāizvelk visi trīs pārskati un informācija jāapvieno pašam.

Saimnieki, novērtējot potenciālos īrniekus, vai aizdevēji, apsverot aizdevumu, bieži izmanto trīs apvienošanas kredīta ziņojumus. Ja novērtējat kāda kredītvēsturi, neaizmirstiet saņemt viņa atļauju.

Experian var arī sniegt jums a 3 biroju kredīta ziņojums par vienreizēju samaksu. Vai arī varat reģistrēties Experian’s CreditWorks, kas katru mēnesi nosūtīs jums trīs apvienošanas kredīta ziņojumu.

Saņemiet bezmaksas trīs apvienošanas kredīta ziņojumu

Es nezinu, vai ir vieta, kur bez maksas var iegūt trīskāršu kredīta ziņojumu. Tomēr es zinu, ka jūs varat izveidot savu trīs sapludināšanas ziņojumu bez maksas. Vienkārši apmeklējiet vietni AnnualCreditReport.com un pieprasiet visus trīs savus kredīta ziņojumus: TransUnion, Equifax un Experian.

Pēc tam sagatavojiet savus pārskatus un apkopojiet informāciju. Ja kādā no pārskatiem trūkst jebkādas informācijas, iespējams, vēlēsities viņiem ziņot, ja tas varētu uzlabot jūsu kredītreitingu.

Saņemiet trīs sapludināšanas kredīta ziņojumu ar rādītājiem

Tiem, kas nav “dari pats” pūlī, ir kredītreitingu uzņēmumi, kas ņems jūsu kredīta ziņojuma informāciju un apvienos to vienā pārskatā.

Viņi arī sniegs jums kredītreitingu. Viņi, protams, iekasē nelielu maksu par šo pakalpojumu.

Secinājums

Neatkarīgi no tā, kur šobrīd ir jūsu kredītreitings vai iepriekš pieļautās kredīta kļūdas. jūs varat uzlabot savu rezultātu. Šajā rakstā mēs esam izpētījuši ļoti daudz, taču, iespējams, jums joprojām ir jautājumi. Apsveriet iespēju tikai atbildēt kā iespēja saņemt atbildi no finanšu eksperta. Bet atcerieties, ka laba kredītreitinga veidošanas pamati ir ļoti vienkārši. Laicīgi apmaksājiet rēķinus un neiztērējiet pārāk daudz pieejamā kredīta.

Ja jūs darīsit šīs divas lietas konsekventi, jūs varēsit izveidot augstu kredītreitingu, iespējams, pat ātrāk, nekā jūs domājat.

Mnaudas pelnīšana, spēlējot savas iecienītākās videospēles, izklausās pārāk labi, lai būtu patiesība. Tas var nebūt tik nereāli kā mantojuma saņemšana no Nigērijas prinča, taču naudas pelnīšana no videospēļu spēlēšanas izklausās nedaudz neparasti.

Mnaudas pelnīšana, spēlējot savas iecienītākās videospēles, izklausās pārāk labi, lai būtu patiesība. Tas var nebūt tik nereāli kā mantojuma saņemšana no Nigērijas prinča, taču naudas pelnīšana no videospēļu spēlēšanas izklausās nedaudz neparasti.

Jūsu vecāki jums to vairākkārt teica, kamēr nedēļas nogalēs pavadījāt stundas, lai sasniegtu līmeni. Kā viņi norādīja, kad bijāt bērns, neviens jums nemaksās par videospēļu spēlēšanu. Izrādās, ka mamma un tētis kļūdījās.

Jūs varat pelnīt naudu, spēlējot videospēles straumēšanas platformā Twitch. Parādot savas prasmes un izklaidējot Twitch komentārus, jūs varat nopelnīt labu naudu. Jums vienkārši nepieciešami pareizie rīki un zināma apņēmība, lai savu aizraušanos ar spēlēšanu pārvērstu par ienesīgu un jautru sāncensību.

Lūk, kas jums jāzina par naudas pelnīšanu, spēlējot videospēles, un par to, kā vislabāk pārvaldīt savus videospēļu ieņēmumus:

Pelniet naudu, spēlējot videospēles pakalpojumā Twitch

Twitch ir vispopulārākā platforma spēlētājiem, kuri vēlas nopelnīt naudu no sava hobija. Šī ar Amazon saistītā straumēšanas platforma ļauj spēlētājiem pārraidīt savas spēles.

Twitch var reģistrēties bez maksas, un pēc tam, kad būsit lejupielādējis kādu ar Twitch saderīgu apraides programmatūru, varēsit dalīties savās spēlēs ar pasauli.

Tomēr, ja vēlaties, lai skatītāji jūs redzētu un dzirdētu, kamēr spēlējat (nevis tikai skatās jūsu ekrānu), jums būs nepieciešams video uzņemšanas aprīkojums un mikrofons. Tie ir svarīgi, jo straumētāji, kuri izceļas no pūļa — ar saviem asprātīgajiem komentāriem spēles laikā, iespaidīgu izskatu vai spēju veidot jautras reakcijas, iegūst vairāk skatījumu.

Tātad, cik viegli ir nopelnīt naudu vietnē Twitch? Pēc straumētājas Rebekas teiktā "MimikoBaker"Vietnes,

"Šī noteikti nav blakus steiga, kurā jūs pelnāt naudu uzreiz vai pastāvīgi. Ja vien jūs jau neesat izveidojis auditoriju kaut kur citur un nevēlaties tos pārcelt, jūs sāksit no nulles un lēnām veidosit auditoriju. Vairāk koncentrējieties uz auditorijas vai zīmola veidošanu, kas ir unikāls jums, un uz pamatu noteikšanu jūsu ilgtermiņa mērķiem.

Tas nozīmē, ka pakalpojumā Twitch varat piekļūt vairākām dažādām ienākumu plūsmām, pat ja jūs tikko sākat darbu.

Twitch ienākumu straumes

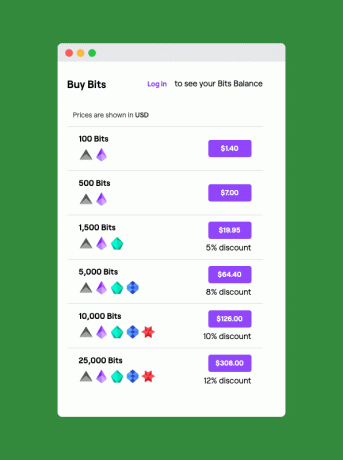

Kad esat reģistrējies, varat nekavējoties pievienot savam kanālam ziedošanas pogu. Izmantojot ziedošanas pogu, skatītāji, kuriem patīk jūsu kanāls, var nosūtīt naudu jūsu veidā. Ziedojumi var būt pat USD 1, taču tie var būt tik lieli, cik skatītājam patīk. Ziedojumi ir pirmais naudas pelnīšanas līmenis, izmantojot Twitch.

Tomēr, pirms varat sākt pelnīt citos veidos, jums būs jāpavada reāls spēles laiks. Tas ir tāpēc, ka jums būs jāpavada simtiem spēļu stundu, lai iegūtu tiesības kļūt par Twitch filiāli. Pašreizējai partneruzņēmuma piemērotībai ir nepieciešams:

- 500 apraides minūtes iepriekšējās 30 dienās

- Vismaz 7 unikālas apraides dienas pēdējo 30 dienu laikā

- 3 vai vairāk vienlaikus skatītāju pēdējo 30 dienu laikā

- Vismaz 50 sekotāju

Kad kļūsit tiesīgs dalībai Twitch Affiliate, jūs saņemsit e-pasta paziņojumu ar uzaicinājumu pievienoties. Pēc tam jums būs jāreģistrējas, izmantojot maksājuma veidu, un jūs būsit gatavs sākt pelnīt lielos dolārus.

Pirmais papildu maksājumu avots ir “Bits”. Jūs sākat vākt “Bitus” no skatītājiem, izmantojot dzeramnaudas izsniegšanas procesu Skatītāji nopelna no 5 līdz 100 bitiem, skatoties 30 sekunžu reklāmas, vai arī viņi var iegādāties bitus tieši vietnē Amazon. maksājumu sistēma. Maksa par bitu iegādi skatītājiem sākas no 1,40 USD par 100 bitiem, lai gan cena par bitu samazinās, veicot lielapjoma pirkumus.

Ja skatītājam patīk kaut kas, ko esat paveicis, viņš var jūs uzmundrināt, jūsu straumēšanas kanāla tērzēšanas joslā ierakstot “CheerXX”, kur XX ir bitu skaits, ko viņi vēlas jums piešķirt. Tātad, ja viņi ierakstīs “Cheer1000”, jūs saņemsiet 1000 bitus, kuru vērtība ir 10 ASV dolāri.

Ienākumu plūsmas Twitch partneriem

Kad jums ir 500 vai vairāk skatītāju, varat pieteikties, lai kļūtu par Twitch partneri. Pieteikšanās ir bez maksas, un pēc apstiprināšanas varat savam kanālam pievienot pogu “Abonēt”. Skatītāji, kuri abonē, var maksāt 4,99 USD, 9,99 USD vai 24,99 USD mēnesī. Jūs saņemat pusi no abonēšanas cenas, un skatītāji var skatīties saturu bez reklāmām un piekļūt pielāgotām emocijzīmēm. Abonementi ir abpusēji izdevīgi dedzīgiem skatītājiem un Twitch straumētājiem.

Kā partneris varat arī sākt iekļaut saistītās saites uz aprīkojumu, ko izmantojat savā kanālā. Šīs saistītās saites, kas novirza skatītāju uz Amazon, nopelnīs jums nelielu komisiju katru reizi, kad kāds no jūsu skatītājiem veiks pirkumu, izmantojot saiti.

Kad esat kļuvis par Twitch partneri, jūs arī varēsit dalīties ar ieņēmumiem no reklāmām. Pirms katras Twitch straumes tiek rādītas pirms videoklipa rādītas reklāmas, kas ir līdzīgas reklāmām, kuras atrodat pirms YouTube videoklipiem. Twitch reklāmu ieņēmumi partneriem vidēji ir aptuveni 250 USD par 100 abonentiem. Partneri var arī izveidot un pārdot preces Twitch Merch veikalā.

Visbeidzot, straumētāji, kuri sasniedz augstāko abonentu skaitu, bieži saņems sponsorēšanas piedāvājumus. Šāda veida darījumi var ietvert jebko, sākot no sponsorētu jaunu spēļu spēlēšanas līdz sponsorētai spēļu tiešraides pasākumu apmeklēšanai.

Citas ienākumu plūsmas

Papildus ienākumu iespējām, kas pieejamas, izmantojot Twitch, ir vairāki citi veidi, kā gūt peļņu no spēlēm. Tie ietver:

- YouTube: Papildus straumēšanai pakalpojumā Twitch varat arī augšupielādēt spēļu videoklipus pakalpojumā YouTube. Ir vairāki veidi, kā monetizēt savu saturu pakalpojumā YouTube, tostarp izmantojot ieņēmumus no reklāmām vai YouTube fanu finansējumu.

- Patreons: Šī platforma ļauj faniem maksāt veidotājiem par viņu darbu. Patreon veidotāji izveido privilēģiju līmeņus faniem, kuri maksā ikmēneša summu. Privilēģijas palielinās katrā dolāra līmenī. Tas ļauj super faniem, kuri mēnesī tērē visvairāk, saņemt jaukākās privilēģijas. Šāda veida privilēģijas var ietvert ekskluzīvu saturu, agrīnu piekļuvi darbam vai pat tikai dalības video kanālu.

- Preces: Pat ja vēl neesat kļuvis par Twitch partneri, vienmēr varat izveidot un pārdot ar savu kanālu saistītas preces, izmantojot tādas vietnes kā DesignedByHumans, Teespring vai RedBubble.

Šajā videoklipā Twitch straumētājs Wild4Games izskaidro neskaitāmos veidus, kā pat iesācēji straumētāji var nopelnīt naudu, izmantojot Twitch:

Videospēļu ienākumu pārvaldīšana

Lietus likšana, spēlējot videospēles, var būt jūsu galvenā problēma. Bet ir svarīgi padomāt par to, kā jūs pārvaldīsiet savu naudu, kad tā sāks ienākt. Tā kā jūs darāt kaut ko, kas jums patīk, jums var rasties kārdinājums uzskatīt savus ienākumus par brīvu naudu. Taču ienākumi ir ienākumi neatkarīgi no tā, kā jūs tos nopelnāt, tāpēc ir svarīgi izveidot dažus labus finanšu ieradumus, kad vēl esat iesācējs straumētājs.

Tas ir īpaši svarīgi satura veidošanā, kur ir vilinoši izmantot visus savus ienākumus, lai ieguldītu jaunākajās tehnoloģijās. MimikoBaker skaidro:

“Ir daudz pārsteidzošu tehnoloģiju, kas patiešām var palīdzēt uzlabot straumēšanas kvalitāti vai vienkāršību, taču tie noteikti ir par izcilu cenu tiem, kas sāk darboties. Piemēram, man tagad ir neticami jauks izvelkams zaļš ekrāns, kas man patīk, bet agrāk man bija lēti izgatavoju pats no caurulēm un drapām, un, kad sāku to darīt, es pat neizmantoju zaļo ekrānu. visi. Vairāki monitori, īpašs apgaismojums vai stilistiski patīkamas austiņas vai tastatūra ir jauki, taču izmaksas var pieaugt diezgan ātri.

Lūk, kas jums jādara, lai saprātīgi pārvaldītu savu naudu:

Neregulāru ienākumu plānošana budžetā

Neatkarīgi no tā, vai straumēšanas naudu izmantojat kā papildinājumu tradicionālajam darbam, vai arī mēģināt to darīt pilnas slodzes iztikai, ir svarīgi izveidot budžetu jūsu augšup un lejup ienākumiem. Tas var atturēt jūs no vilšanās starp svētkiem un badu, jo jūsu ienākumi svārstās.

Neregulāru ienākumu plānošanas budžetā mērķis ir izveidot stabilu “algas čeku”, ko maksājat pats. Lai to izdarītu, varat sākt ar papildu ienākumu gūšanu, tas ir, ienākošo naudu, kas jums nav nepieciešama rēķinu apmaksai. Tas ir vienkāršāk, ja tikko sāc strādāt kā straumētājs, jo visi jūsu ienākumi ir “papildu”, lai gan tas prasa disciplīnu.

Kad sākat saņemt naudu par spēlēm, atveriet liela ienesīguma krājkontu, lai to noglabātu. Turpiniet veidot šo kontu, turpinot pelnīt.

Skatīt arī:Labākie tiešsaistes krājkonti ar augstu ienesīgumu

Šis krājkonts būs jūsu ikmēneša algas čeks. Pēc konta izveides vairāku mēnešu laikā varat sākt automātiski pārskaitīt regulārajiem ikmēneša tēriņiem nepieciešamo summu savā norēķinu kontā. Šī sistēma nodrošina, ka jums ir vajadzīgā nauda katru mēnesi, pat ja jums ir mēneši ar zemiem ienākumiem.

Ja šāda veida budžeta plānošana šķiet mazāk jautra nekā sakņu kanāls, neuztraucieties. Budžeta platforma YNAB var palīdzēt jums izlīdzināt neregulāros ienākumus, neizjūtot to kā spīdzināšanu.

Papildu lasīšana:Četri budžeta veidošanas noteikumi no YNAB

Nodokļu apsvērumi

Viss, ko nopelnāt, izmantojot straumēšanu, tiek uzskatīts par ienākumiem, pat ja tas radies no vienas no Twitch ērtajām ziedojumu pogām. (Ziedojums ir tikai vārds, ko lieto Twitch. Jūs neesat labdarības organizācija, tāpēc jebkurš ziedojums ir ienākumi).

Tas nozīmē, ka jums būs jāmaksā ienākuma nodokļi par visu naudu, ko nopelnīsit, spēlējot spēlējot. Tas ir tāpēc, ka Twitch (un citas platformas) neieturēs nodokļus no jūsu maksājumiem. Turklāt jums būs jāmaksā arī ceturkšņa aprēķinātie nodokļi par jūsu spēļu ienākumiem, jo būtībā esat pašnodarbināta persona kā spēlētājs. Ienākumu slieksnis nodokļu parādiem no jūsu ienākumiem ir 400 USD. Ja gada laikā nopelnīsit mazāk par šo, jums nebūs jāmaksā nodokļi par saviem ienākumiem.

Skatīt arī:Vai man ir jāveic paredzamie nodokļu maksājumi par papildu ienākumiem?

Aprēķinātie ceturkšņa nodokļi ir jāmaksā šādos datumos:

- 15. aprīlis

- 15. jūnijs

- 15. septembris

- 15. janvāris (nākamā gada)

Ko darīt, ja šie datumi iekrīt nedēļas nogalē vai brīvdienās? Tādā gadījumā jūsu ceturkšņa nodokļu maksājums ir jāveic līdz nākamajai darba dienai.

Profesionāla padoms: lai nodrošinātu, ka jums ir atlicināta nauda ceturkšņa nodokļu rēķina apmaksai, ir saprātīgi atlicināt 30% no visiem saviem spēļu ienākumiem atsevišķā krājkontā. Tādā veidā jums būs pieejama nauda, kad pienāks laiks maksāt Uncle Semam.

TurboTax var būt lielisks palīgs ikvienam straumētājam, kurš ir noraizējies par saviem pašnodarbinātības ienākumiem. Jo īpaši, TurboTax pašnodarbinātais programmatūra tika izstrādāta, lai palīdzētu sāncenšiem (tostarp straumētājiem) sniegt pakalpojumus visu gadu, izmantojot QuickBooks Self-Employed. Tas palīdzēs sekot līdzi dažādiem ienākumiem un izdevumiem (skat. zemāk), kas saistīti ar pašnodarbinātību.

Papildu lasīšana:Turbo nodokļu apskats: saņemiet labāko nodokļu deklarāciju 2019. gadā

Labās nodokļu ziņas ir tādas, ka jūs varat atskaitīt savus biznesa izdevumus kā straumētājs. Tie ietver videospēles, kuras iegādājāties, lai spēlētu straumē, tveršanas kartes un datorprogrammas, kas jums bija jāiegādājas, lai straumētu.

Grāmatvedība satura veidotājiem

Ja kādreiz esat strādājis tikai tradicionālos darbus, iespējams, būsiet pārsteigts, uzzinot, cik sarežģīta var būt jūsu kā satura veidotāja grāmatvedība. Tas ir tāpēc, ka jūs vairs nesaņemsit nevienu W-2 veidlapu, ko izmantojat nodokļu deklarēšanai. Tā vietā jūs saņemsit 1099-MISC dokumentus, ja iepriekšējā taksācijas gadā esat nopelnījis 600 USD vai vairāk.

Tomēr šeit tas kļūst mulsinoši. Ja izmantojat PayPal, lai saņemtu Twitch maksājumus, iespējams, nesaņemsit veidlapu 1099 (šajā gadījumā 1099-K).

Tas ir tāpēc, ka PayPal tiek uzskatīts par tirgotāja pakalpojumu kontu (piemēram, kredītkaršu apstrādātājs). Tāpēc Paypal ir atšķirīgi noteikumi par to, kas aktivizē veidlapu 1099-K. Jūs nesaņemsit 1099 K no PayPal, ja vien iepriekšējā gadā neesat nopelnījis vairāk nekā USD 20 000 un/vai apstrādājis 200+ atsevišķus darījumus. Bet, lai gan PayPal nesūtīs jums 1099 K, ja nopelnāt mazāk par 20 000 USD, jums joprojām ir jāpieprasa šie ienākumi IRS.

Tāpēc ir svarīgi rūpīgi sekot līdzi saviem ienākumiem. Ja jūs joprojām esat maza laika straumētājs un neesat sasniedzis Twitch filiāles vai partnera līmeni, tas būs pilnībā jūsu ziņā, lai izsekotu saviem ienākumiem visa gada garumā. Ieteicams katra mēneša beigās atlicināt laiku, lai reģistrētu šī mēneša ieņēmumus. Tas jums ievērojami atvieglos grāmatvedības uzskaiti un nodokļus, un diemžēl neviens cits neizsekos šai informācijai jūsu vietā.

Tomēr, ja esat Twitch saistītais uzņēmums vai partneris, platforma izseko jūsu izmaksu vēsturi, izmantojot izmaksu informācijas paneli.

Jūs pat varat lejupielādēt savu izmaksu informāciju no informācijas paneļa Excel izklājlapā. Tas var palīdzēt jums sekot līdzi visa gada garumā. Varat importēt savu Excel informāciju QuickBooks tiešsaistē par vienu no labākajām DIY grāmatvedības pieredzēm.

Izbaudiet savus spēļu ieguvumus

Naudas pelnīšana darīt to, kas jums patīk, var izklausīties kā sapnis, taču mūsdienu pasaulē tas ir pilnīgi iespējams. Bet ar aizrautību un steigu var nepietikt. Ir svarīgi arī labi pārvaldīt savu naudu. Tas ietver zināt, ko sagaidīt no šīs jaunās maksas satura radīšanas pasaules. Jums arī jāzina, kuri rīki vislabāk palīdzēs rīkoties ar naudu.

Galu galā, kļūstot par apmaksātu spēlētāju, vajadzētu būt jautram, nevis stresam par naudas pārvaldību.

Vai esat nopelnījis naudu kā spēlētājs Twitch vai citā straumēšanas pakalpojumā? Pastāstiet mums par savu pieredzi komentāros!

Asaskaņā ar Invalīdu apziņas padome (CDA), "vairāk nekā katrs ceturtais no mūsdienu 20 gadus vecajiem jauniešiem kļūs invalīds pirms došanās pensijā", un vidējais invaliditātes ilgums ir biedējoši ilgs 31,2 mēneši.

Šī statistika atspoguļo faktu, ka slimības, nevis traumas, ir galvenais ilgstošas prombūtnes no darba iemesls, kas veido 90% no visiem invaliditātes pieprasījumiem. Un pat tie, kas visvairāk apzinās drošību, nav pasargāti no slimībām.

Invaliditātes apdrošināšana aizsargā jūsu ienākumus, ja kļūstat invalīds. Ar īstermiņa invaliditātes apdrošināšanu jūs varat sagaidīt maksājumu līdz sešiem mēnešiem, savukārt ilgtermiņa invaliditātes apdrošināšanas polises var izmaksāt līdz pensijai. Jūsu invaliditātes apdrošināšanas izmaksas būs atkarīgas no jūsu izvēlētās izmaksas summas un citiem faktoriem, piemēram, jūsu vecuma un veselības.

Tikpat svarīga kā invaliditātes apdrošināšana ir visiem darba ņēmējiem, pašnodarbinātajiem ir īpaša vajadzība aizsargāt savus ienākumus. Taču politiku pašnodarbinātajiem var būt grūti atrast. Lūk, kas jums jāzina par invaliditātes apdrošināšanas atrašanu, kad esat pats sev priekšnieks.

Kas ir invaliditātes apdrošināšana?

Invaliditātes apdrošināšana aizsargā jūsu ienākumus gadījumā, ja kļūstat invalīds. Lai gan dzīvības apdrošināšana un veselības apdrošināšana ir svarīgas, jūs nevēlaties aizmirst par invaliditātes apdrošināšanu.

Jūsu finansiālajai veselībai var nebūt nekā vērtīgāka kā spēja gūt ienākumus. Ja kāda iemesla dēļ jūs vairs nevarat strādāt, invaliditātes apdrošināšana var iedarboties un aizstāt daļu no jūsu zaudētajiem ienākumiem.

Papildus sociālās apdrošināšanas invaliditātes apdrošināšanai ir divu veidu invaliditātes apdrošināšana, ko varat iegādāties - īstermiņa un ilgtermiņa apdrošināšana. Apskatīsim atšķirību starp abiem produktiem.