Tšodien es paskaidrošu, kā izveidot CD kāpnes (t.i., depozīta sertifikāta kāpnes), lai izveidotu dažas pasīvie ienākumi. Īsāk sakot, CD kāpnes ir kompaktdisku grupa, kurā jūs varētu ieguldīt un kuru derīguma termiņš beidzas secīgos datumos.

Nauda no kompaktdiska, kuram beidzas derīguma termiņš, tiek izmantota, lai atkārtoti ieguldītu citā kompaktdiskā, kas ir par vienu periodu vecāks nekā vecākais kompaktdisks, kas pašlaik atrodas kāpnēs.

Izskaidrota CD kāpņu veidošanas stratēģija

Labi, lūk, kā izveidot CD kāpnes. Vispirms jums ir jānosaka, kāda veida kāpnes vēlaties.

Vai šīm kāpnēm ir lieli pakāpieni (katru gadu) vai daudzi mazāki pakāpieni (ik mēnesi)?

Ja maksimums, ko varat izturēt, ir bez visiem jūsu līdzekļiem 1 gada laikā, tad mēneša kāpnes ir piemērotas jums. Ja šī nauda ir tikai papildu ietaupījumi, kurus jūs neiebilstat gaidīt piecus gadus, varat veikt ikgadējās kāpnes.

Tas var būt labs risinājums cilvēkiem, kuri nevēlas riskēt un nevēlas būt nemierīgajā akciju tirgū.

CD kāpņu piemērs

Mūsu piemēram, pieņemsim, ka atlasāt katru gadu. Jebkurā gadījumā tas ir visātrāk iestatāms.

Veiciet izpēti un atrodiet vislabāk apmaksātos kompaktdiskus. Rozīnam ir jauks saraksts. Viņiem ir CD ar 5% likmi.

Sadaliet savus ietaupījumus 5 daļās un iegādājieties 5 kompaktdiskus ar 1/5 naudas katrā. Jūsu kompaktdiski izskatīsies apmēram šādi (pieņemsim, ka jūs ieguldāt USD 5000):

- 5 gadu kompaktdisks — 1000 $ @ 4%

- 4 gadu CD — 1000 ASV dolāri par 3,5%

- 3 gadu kompaktdisks — 1000 $ @ 3,0%

- 2 gadu kompaktdisks — 1000 $ @ 2,5%

- 1 gada kompaktdisks — 1000 $ @ 2,0%

Šajā brīdī jūs varat sēdēt un atpūsties, zinot, ka jūsu nauda jums pelna pienācīgus, inflāciju graujošus procentus, un to garantē banka, kas izdod kompaktdiskus.

Pēc viena gada jūsu konti izskatīsies šādi, ja jūs turpināt kāpņu stratēģiju:

- Tikko iegādāts 5 gadu kompaktdisks — 1000 $ @ 4%

- 5 gadu kompaktdisks (tagad tikai četri gadi līdz nogatavināšanai) – 1000 $ @ 4%

- 4 gadu kompaktdisks (tagad tikai trīs gadi līdz nogatavināšanai) – 1000 $ @ 3,5%

- 3 gadu kompaktdisks (tagad tikai divi gadi līdz nogatavināšanai) – 1000 $ @ 3,0%

- 2 gadu kompaktdisks (tagad tikai viens gads līdz nogatavināšanai) – 1000 $ @ 2,5%

- Nogatavināts (un izņemts) 1 gada kompaktdisks – 1000 $ @ 2,0% 0 Nauda tiek izmantota jauna 5 gadu kompaktdiska iegādei.

Tādējādi sākas kāpņu rotācija.

Jūsu derīguma termiņš beidzas, nauda tiek izmantota jauna 5 gadu kompaktdiska iegādei. Tāpēc piecu gadu un piecu termiņu un pirkuma kombināciju beigās jums būs tikai 5 gadu CD likmes.

Droša, droša nauda, maksājot izcilu, augstu atdeves likmi, ar termiņu ar viena gada intervālu. Woohoo!

CD kāpņu priekšrocības

Kā redzat pēc kompaktdisku darbības un stratēģijas, ir daudz iemeslu, kāpēc vēlaties izmantot kompaktdisku kāpnes:

- CD ir FDIC apdrošināts līdz 250 000 USD. Jūsu nauda nekur nepazūd. Jūs nevarat tam pieskarties, kamēr kompaktdisks nav nogatavojies.

- kompaktdiskus maksāt procentu likmes nedaudz virs tiešsaistes, augsta ienesīguma uzkrājumu konts kolēģiem. Un, kā minēts iepriekš, jo garāks ir termiņš, jo augstāka ir likme.

- Galu galā jūs to darīsit trāpīja saldajā vietā (kad jūsu sākotnējais vecākais kompaktdisks kļūst nobriedis) un sāciet redzēt liela diapazona CD nogatavināšanas vienu pēc otra. Es nekad to neesmu darījis, bet, nonākot līdz šim punktam, ir jājūtas lieliski. Vienmēr augsta procentu likme.

- CD kāpnes spīd, kad likmes krītas. Lai gan pašreizējais tirgus piedāvā zemākas likmes, jūs joprojām nopelnāt lielus procentus. Likmes drīz var pazemināties, tāpēc sāciet būvēt savas kāpnes.

CD kāpņu riski

Veidojot CD kāpnes, ir jāņem vērā dažas lietas:

- Iespējams, jūs maksājat a bargs sods, ja izņemat naudu no kompaktdiska pirms tā dzēšanas datuma, tādējādi nodrošinot ievērojami mazāku atdevi nekā sākotnēji plānots.

- A procentu likmes pieaugums kompaktdiska darbības laikā var nesasniegt plānotos ienākumus.

- Jūsu ieguldījumi var nesakrist ar izaugsmi inflācija, atstājot jums mazāk līdzekļu pēc ilgāka laika ieguldījuma vairākos kompaktdiskos.

Kā aprēķināt CD kāpņu ieņēmumus

Formula, lai aprēķinātu jūsu ieņēmumus no CD Laddering stratēģijas, ir šāda:

Ieņēmumi = nopelnīto procentu summa + (pamatsumma * (1 + faktiskā likme) / 2)

Nopelnītie procenti ir procenti, kas nopelnīti par katru kompaktdisku, un efektīvā likme ir visu kompaktdisku piedāvāto likmju vidējā svērtā likme.

Efektīvā likme tiek noteikta, ņemot vidējo procentu likmju, ko piedāvā visi CD kopā. To var aprēķināt, izmantojot šādu formulu:

Faktiskā likme = (CD1 procentu likme + CD2 procentu likme + …+CDn procentu likme)/n

Kur n ir kompaktdisku skaits jūsu portfolio.

Kas ir depozīta sertifikāti?

Ātrai atsvaidzināšanai noguldījumu sertifikāti jeb kompaktdiski ir īstermiņa ieguldījumu produkts, ko piedāvā lielākā daļa banku iestāžu.

Tie ir līdzīgi krājkontam, taču tie nav tik likvīdi un maksā labāku, fiksētu procentu likmi.

Šķidrums nozīmē, cik viegli jūs varat izņemt savu naudu vai cik jūsu nauda ir “pieejama”. Kompaktdiskiem ir noteikts dzēšanas datums, un tie nekļūst likvīdi, kamēr nav beidzies periods (nobriest).

Tāpēc viņi var maksāt augstāku procentu likmi nekā parastais krājkonts. Jūs vienkārši tirgojat likviditāti, lai iegūtu lielākus procentus.

Lielāka interese, protams, ir tas, ko mēs visi vēlamies.

Taču mums katram ir dažādas vajadzības attiecībā uz likviditāti.

Dažiem nauda vajadzīga nākamajā mēnesī.

Citiem tas nav vajadzīgs pāris gadus. Tie, kuriem tas nav vajadzīgs vairākus gadus, gūs labumu no augstākas procentu likmes.

Bet, kā jūs redzēsit ar kāpnēm, galu galā jums var būt augstas likmes un likviditāte. Labas lietas nāk tiem, kas gaida.

Vai kompaktdiski un kāpnes ir laba pensijas uzkrājumu stratēģija?

Ja esat tuvu pensijai, visticamāk.

Lielākā daļa finanšu konsultantu iesaka izvēlēties riskam nelabvēlīgāku ceļu uz pensionēšanos, ņemot vērā individuālo vecumu. Un tāpēc, iespējams, ne vienmēr iesaka banku noguldījumus tiem, kuri tikko pabeiguši skolu un sāk ienākt darba tirgū.

Tomēr tie portfeļi, kuru izaugsme jau ir bijusi gadu desmitiem, var mēģināt aizsargāt peļņa, kas jau ir gūta, izmantojot federāli apdrošinātus ieguldījumu instrumentus, kas nepakļauj pamatsummu risks.

Tas nav pārāk teikts, ka banku kompaktdiskiem (pat pozitīvas procentu likmju klimata apstākļos) vajadzētu būt a lielāko daļu kopējo aktīvu, taču tiem vajadzētu būt dāsnai daļai no piešķirtās aktīvu sadaļas skaidrā naudā.

Kur izveidot CD kāpnes

Attiecībā uz kompaktdiskiem ir daudz iespēju. CD derīguma termiņš ir no 1 mēneša līdz 5 gadiem. Tipiski piedāvājumi ir 3 mēnešu, 6 mēnešu, 1 gada un 5 gadu piedāvājumi.

Ir arī bezsodu kompaktdiski, kuros varat izņemt naudu pirms termiņa bez soda naudas.

Kurš kompaktdisks jums ir piemērots, var būt atkarīgs no daudziem faktoriem. Lielākais no tiem, kas minēts iepriekš, ir jūsu vajadzība pēc likviditātes.

Jūs varat izveidot kompaktdisku kāpnes lielākajā daļā banku, kurās ir kompaktdiski kā opcija. Sāciet ar savu banku un uzziniet, kas tajā ir pieejams.

Daži no labākos CD tarifus var atrast vietnē Raisin, kur vienā kontā varat piekļūt kompaktdiskiem no vairākām bankām un krājaizdevu sabiedrībām.

Skat mūsu Rozīņu apskats lai uzzinātu vairāk par viņu dažādajiem kompaktdisku piedāvājumiem.

Vairāk CD tarifu

Uzmanieties no priekšlaicīgas izņemšanas

Bet kas notiek, ja pirms termiņa izņemat savus līdzekļus no kompaktdiska? Tas ir nē-nē, ja vien tas nav nepieciešams.

Jums, visticamāk, būs jāmaksā sods un/vai jāzaudē daļa no nopelnītajiem procentiem, ja iekasēsit kompaktdisku pārāk agri.

FAQ par CD kāpnēm

Kā izvēlēties CD kāpņu noteikumus?

Noteikumiem, ko izvēlaties saviem kompaktdiskiem, jābūt balstītiem uz personīgajām vēlmēm un finansiālo situāciju. Parasti katra kompaktdiska derīguma termiņus ieteicams sadalīt vienādi vienā, divos vai trīs gados.

Varat arī izvēlēties dažādus termiņus, ja to prasa jūsu apstākļi, piemēram, ja sagaidāt lielu neparedzētu summu vai drīzumā būs nepieciešama lielāka piekļuve līdzekļiem.

Kāda veida likmi man vajadzētu sagaidīt, veidojot CD kāpnes?

Saņemtā procentu likme lielā mērā ir atkarīga no jūsu kompaktdiska derīguma termiņa ilguma, jo ilgāka termiņa kompaktdiski piedāvā augstākas likmes nekā īstermiņa kompaktdiski.

Tomēr procentu likmes un ienesīgums bieži mainās, tāpēc vislabāk ir regulāri pārbaudīt, lai jūsu nauda būtu konkurētspējīga.

Kā es varu zināt, vai CD kāpnes ir piemērotas man?

CD kāpņu izveide var būt piemērota jums, ja meklējat drošu un uzticamu veidu, kā ietaupīt naudu, vienlaikus gūstot konkurētspējīgu atdevi no saviem ieguldījumiem.

Tas darbojas arī labi, ja jums ir nepieciešama piekļuve daļai no jūsu naudas, bet vēlaties pēc iespējas augstāku procentu likmi.

Tomēr šī stratēģija var nebūt jums piemērota, ja meklējat īstermiņa ieguldījumus vai jums nav nepieciešami regulāri ienākumi.

Vai mazo uzņēmumu īpašnieki var veikt CD kāpnes?

Uzkrāšana vairākos kompaktdiskos ar dažādiem termiņiem ir ideāla iespēja uzņēmumiem, kas vēlas saglabāt stabilu naudas plūsmu un gūt lielāku atdevi no saviem ietaupījumiem.

CD Laddering ļauj uzņēmumiem piekļūt saviem ietaupījumiem, kad tie ir nepieciešami, vienlaikus saglabājot labākas atdeves likmes, nekā var piedāvāt viens kompaktdisks.

Vai jums ir veiksmīgas CD kāpnes? Vai jums vajadzētu tādu izveidot tagad?

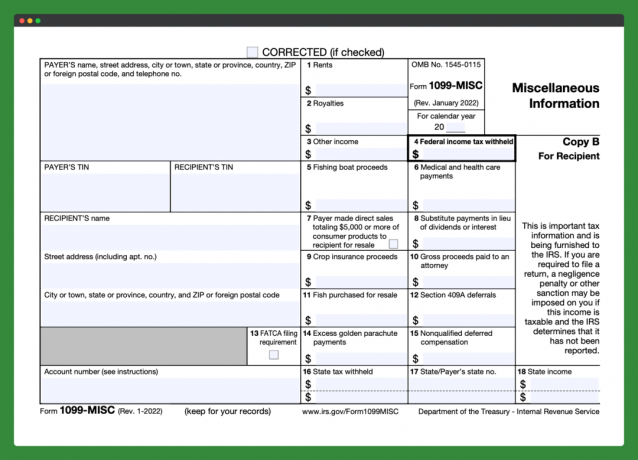

ATā kā esmu uzņēmuma īpašnieks, katru gadu saņemot 1099, esmu noskaņots sākt sagatavoju savus nodokļus. Bet ko darīt, ja ienākumi no 1099 dažāda veida nesakrīt ar saņemtajiem ienākumiem?

Ko darīt ar nepareizu 1099?

Īsāk sakot, ja saņemat nepareizu numuru 1099, sazinieties ar savu klientu un mēģiniet to izlabot. Ja tas nedarbojas, sazinieties ar IRS pa tālruni (800) 829-1040, lai saņemtu norādījumus. Iespējams, nodokļu deklarācijā jums būs jāiekļauj vēstule, kurā norādīts neatbilstības iemesls.

Šajā rakstā es atbildēšu uz vēl dažiem jautājumiem par 1099s. Tostarp, kā rīkoties, ja tas ir nepareizi, tas ir dublēts vai trūkst.

Piemērs: 1099 dažādi nesakrīt ar saņemtajiem ienākumiem

Tagad par noderīgu piemēru…

Pagājušajā gadā mans draugs Džeisons veica neatkarīgu darbuzņēmēju darbu riska kapitāla atbalstītā uzņēmumā Hjūstonā, apmēram četru vai piecu stundu attālumā no savas mājas Dalasas-Fortvērtas metropleksā.

Viņš ceļotu un paliktu Hjūstonā darba dienās un atgrieztos mājās nedēļas nogalēs.

Džeisons apmaksāja savus izdevumus no savas kabatas. Uzņēmums piekrita viņam atlīdzināt ceļa izdevumus, tostarp:

- gāze

- viesnīca

- ēdienreizēm

- nejauši uzņēmuma pirkumi

Diemžēl pēc diviem mēnešiem investori atkāpās no projekta. Viņš zaudēja pāris tūkstošus faktiski iztērēto dolāru, nemaz nerunājot par vairākiem tūkstošiem par nobraukumu, uzņēmuma pirkumiem un maksājamām algām.

Džeisons saņēma tikai vienu čeku par USD 1000, lai palīdzētu kompensēt dažus no viņam jau radušajiem izdevumiem.

Pēc vairākiem mēnešiem Džeisons piegāja pie savas pastkastes, pārsteigts par Hjūstonas uzņēmuma veidlapu 1099, taču viņš nebija saņēmis nekādus ienākumus, tikai daļēju izdevumu atlīdzību.

1099. veidlapā norādītā summa bija seši simti un daži nepāra dolāri un sīknauda.

Viņš ne tikai saņēma negaidītu veidlapu 1099, bet arī summa bija nejauša un pat nesakrita ar dolāru, ko viņš saņēma.

Saistīts:Kāds ir minimālais ienākums nodokļu deklarēšanai?

Kā mans draugs izlaboja nepareizu 1099 dažādo veidlapu?

Džeisons nebija pārliecināts, ko darīt ar savu situāciju. Ja atrodaties līdzīgā situācijā, ir jāveic dažas darbības, lai kļūdu labotu:

1. Atveriet savu pastu un nekavējoties rīkojieties

Jūs neuzzināsit par kļūdām savā veidlapā 1099, ja vien neatvērsit savu pastu un nepārbaudīsit visas detaļas.

Turklāt, ja kādu laiku uz tā sēžat un neko nedarāt, jūs riskējat, ka problēma netiks novērsta laikā.

Pastāv arī iespēja, ka IRS pamanīs neatbilstību un vēlas rūpīgāk izpētīt jūsu nodokļus.

2. Sazinieties ar 1099 izsniedzēju

Ja jūsu veidlapā 1099-MISC ir neatbilstība, nekavējoties sazinieties ar izsniedzēju, lai novērstu problēmu.

Ja viņi ir pieļāvuši kļūdu un apstiprinās to savā galā, viņiem ir jānosūta IRS grozīta veidlapa 1099-MISC.

Veidlapas augšpusē ir izvēles rūtiņa, lai atzīmētu, vai tas ir grozījums.

3. Nepalaidiet uzmanību 1099. veidlapai

Būtu liela kļūda neuztraukties par nepareizo 1099-MISC veidlapu.

Jūs saņemat sava numura 1099 kopiju. Tāpat arī IRS.

IRS izskatīs tos, visu jūsu personisko informāciju un ienākumus un pārliecināsies, ka viss atbilst.

Ja nē, jums kādā brīdī būs jāatskaitās par visām kļūdām.

4. Ko darīt, ja uzņēmums neizlabos kļūdu?

Jums joprojām ir iespējas, ja nonākat situācijā, kad uzņēmums jums nepiekrīt vai nevēlas veltīt laiku problēmas novēršanai.

Džeisona bijušais darbinieks atteicās sadarboties. Viņš lūdza veidlapu mainīt trīs reizes, taču tas neizdevās.

Džeisons piezvanīja IRS palīdzības tālrunis: (800) 829-1040. Viņi viņam teica:

- pieprasīt savus ienākumus

- atskaitīt viņa izdevumus

- iekļaujiet piezīmi, kurā paskaidrots, kāpēc konkrētā veidlapa 1099 bija nepareiza un kādi bija pareizie skaitļi attiecībā uz ienākumiem un atskaitījumiem

Džeisons devās uz priekšu un pieprasīja 1000 USD ienākumus un pārējo kompensēja kā izdevumus, vienlaikus paskaidrojot, kāpēc pastāv neatbilstība.

Vairāk jautājumu par nepareizu 1099s

Ko darīt, ja saņemat veidlapu 1099-MISC par darbu, kas ir mazāks par 600 USD?

Dažreiz uzņēmumi izsūta 1099 neatkarīgi no tā, cik viņi maksā neatkarīgiem darbuzņēmējiem.

Tā vietā, lai riskētu kādu pazaudēt vai būtu jāvelta laiks, lai nodalītu, kam tas ir vajadzīgs un kam nē, uzņēmumi bieži tos aizpilda ikvienam.

Tas ir līdzīgi tam, kā saņemt no savas bankas par 8 $ vērtiem procentiem par savu krājkontu.

Saņemt 1099 par darbu, kas mazāks par 600 USD, nav nekas liels. Pieprasiet visus savus ienākumus, un esat gatavs.

Ko darīt, ja jūsu veidlapā 1099 ir iekļauti izdevumi un ienākumi?

Uzņēmums, kas jūs nodarbina, var iekļaut samaksu par precēm, kuras neuzskatāt par ienākumiem, piemēram, izdevumu atlīdzību.

Piemēram, jums tika samaksāts 10 000 USD par virtuves pārveidošanu un 5000 USD atlīdzība par materiāliem. Kad pienāk 1099, summa attiecas uz visiem 15 000 ASV dolāriem, nevis 10 000 ASV dolāru, ko saņēmāt kā faktiskos ienākumus.

Kā jūs to labojat?

Ziņojiet par 10 000 USD kā ienākumu un veiciet visus atskaitījumus, uz kuriem jums ir tiesības.

Šajā gadījumā jūsu izdevumi ir USD 5000 par materiāliem. Izmantojot šo metodi, viss izlīdzināsies, un korekcija nav nepieciešama.

Atkal, ja rodas kādi jautājumi, varat iekļaut visu ienākošo un izejošo ienākumu un izdevumu aprakstu.

Ko darīt, ja saņemat dubultās 1099 veidlapas?

Dažkārt par vienu un to pašu darbu varat saņemt divas 1099 veidlapas.

Viens būtu no uzņēmuma, kas jums maksāja, bet otrs varētu būt no maksājumu pakalpojuma, piemēram, PayPal, vai maksājums ar kredītkarti.

Šādos gadījumos uzņēmumiem nav jānosūta jums (vai IRS) veidlapa 1099, jo to apstrādā elektronisko maksājumu pakalpojumu sniedzēji.

Tas tā būtu pat tad, ja jums gada laikā būtu samaksāts vairāk nekā 600 USD. Jūs, iespējams, saņemsit 1099 K no PayPal vai kredītkaršu uzņēmumiem.

Kāpēc tad tu saņemtu divus?

Tāpat kā to saņemšana par mazāk nekā 600 USD vērtu darbu, uzņēmumi vēlas sevi aizsargāt. Par 1099 veidlapu nosūtīšanu, kad tās nav vajadzīgas, nav jāmaksā.

Uzņēmumiem draud sods, ja tas netiek nosūtīts, kad tas tiek prasīts. Ja tas notiek ar jums, noteikti veiciet detalizētu uzskaiti par saviem ienākumiem.

Jūs vēlaties iesniegt abas 1099 veidlapas ar saviem nodokļiem, taču nevēlaties šos ienākumus ieskaitīt divreiz.

Ko darīt, ja jūs vispār nesaņēmāt veidlapu 1099?

Elektronisko maksājumu gadījumā uzņēmumiem ir jānosūta jums 1099 K tikai tad, ja ir veikti 200 darījumu vai arī tie jums maksā 20 000 ASV dolāru vai vairāk.

Jūs, iespējams, nesaņemsit 1099 vispār. Tas ir labi.

Neatkarīgi no tā, vai saņemat vienu vai nē, jums ir jāpieprasa visi ienākumi.

Saistīts:Labākā grāmatvedības programmatūra maziem uzņēmumiem

Kas ir 1099 veidlapa?

Ātri definēsim, kas ir 1099 un kāpēc jūs to saņēmāt.

IRS ir pieejama virkne 1099 veidlapu, kuras viņi dēvē par informācijas atgriešanu. 1099 veidlapas tiek izmantotas, ja persona no darba devēja saņem naudu ārpus parastās algas.

Saņemot procentus no bankas vai ienākumus no dividendēm, jums jāsaņem veidlapa 1099.

1099-MISC veidlapa, kuru saņēma Džeisons, IRS izmanto, lai ziņotu par algām, kas izmaksātas nedarbiniekiem, piemēram, neatkarīgiem darbuzņēmējiem un ārštata darbiniekiem.

Uzņēmumiem ir jānosūta jums veidlapa 1099-MISC, ja viņi kalendārajā gadā jums samaksāja 600 USD vai vairāk. Viņi arī nosūta veidlapas 1099-MISC kopiju tieši IRS.

Labas nodokļu uzskaites nozīme

Viena lieta, kas var palīdzēt Džeisonam un citiem ārštata darbiniekiem un neatkarīgiem darbuzņēmējiem, ir sīki izstrādāta uzskaite.

Reģistrējiet visus savus ienākumus. Neaizmirstiet izsekojiet visiem saviem izdevumiem arī.

Esiet sakārtoti. Saglabājiet detalizētu dokumentāciju.

Ja jūsu veidlapā 1099 ir kļūda, jums būs nepieciešama informācija, lai novērstu problēmu, izmantojot 1099 izsniedzēju vai IRS.

Neatkarīgi no tā, vai nodokļus maksājat jūs vai kāds cits, ir svarīgi būt informētam par tādām lietām kā 1099 veidlapas.

Noteikti iesniedziet visu nepieciešamo, lai nodrošinātu, ka jūsu informācija ir precīza un lai IRS nebūtu jāzvana ar jautājumiem par jūsu ienākumiem.

Vai esat kādreiz saņēmis nepareizu 1009? Kā jūs galu galā to salabojāt?

Atjauninājums: tas ir apstiprināts. nodokļu maksātājiem būs (saskaņā ar IRS vietni) līdz 2023. gada 18. aprīlim, lai samaksātu un iesniegtu savus personīgos 2022. gada nodokļus. Šī ir pēdējā diena, kad jāiesniedz nodokļi 2023. gadā.

Uzmanību… daudzas pasta nodaļas paliek atvērtas vēlāk nodokļu dienā, lai nodrošinātu, ka tiek iesniegta deklarācija.

Vairāk termiņu: pēdējā diena nodokļu iesniegšanai 2023. gadā

- 2023. gada 15. janvāris – IRS tiek atvērta paredzamā e-pieteikuma diena.

- 2023. gada 31. janvāris – Šis ir datums, līdz kuram jums bija jāsaņem W-2 no darba devējiem, pie kuriem strādājāt taksācijas gada laikā. Ja nē, sazinieties ar HR/algas nodaļu, lai atkārtoti nosūtītu nodokļu dokumentus

- 2023. gada 15. marts – Pēdējā diena, kad korporācijas var iesniegt nodokļus, izmantojot veidlapas 1120, 1120A un 1120S. Viņi var arī iesniegt paplašinājumu, izmantojot veidlapu 7004.

- 2023. gada 18. aprīlis – Pēdējā diena nodokļu deklarēšanai kā fiziskai personai. Ja nevarat pabeigt atgriešanos šajā datumā, ir jāiesniedz pagarinājuma veidlapa 4868. Maksājums tomēr ir jāveic.

- 2023. gada 16. maijs – Pēdējā diena bezpeļņas organizācijām ar kalendāro gadu, lai iesniegtu 990. veidlapu.

- 2023. gada 15. septembris – Pēdējā diena, kad korporācijas jāiesniedz pagarinātās deklarācijas.

- 2023. gada 16. oktobris – Pēdējā diena, kad personas jāiesniedz pagarinātās deklarācijas.

Īsi padomi, kā savlaicīgi iesniegt pieteikumu

Tālāk ir norādītas dažas lietas, ko varat darīt, lai nodrošinātu, ka iesniedzat laikus līdz noteiktajam termiņam.

- Pievienojiet savam kalendāram nodokļu termiņu tūlīt! Papīra kalendārs, digitālais kalendārs utt. Iestatiet termiņu vai atgādinājumu, lai neaizmirstu.

- Paņemiet kontrolsarakstu lai zinātu, kādas veidlapas sākt meklēt pastā un iesūtnē. Pārbaudiet preces, kad tās nonāk. Tas noved pie mana nākamā punkta…

- Izveidojiet failu mapi (digitālo un/vai fizisko), lai visas veidlapas glabātu vienuviet. Kad būsit gatavs iesniegt, jūs precīzi zināt, kur visu atrast.

Nodokļu sods, ja neiesniedzat pieteikumu noteiktajā termiņā

Jums tiks piemērots sods 5% apmērā (no papildu nodokļiem, ko esat parādā, pārsniedzot to, ko esat samaksājis) katru mēnesi, ko neesat iesniedzis. Šī soda maksimālā summa ir 25% no papildu nodokļa, ko esat parādā.

Tātad, ja pēc 15. aprīļa esat parādā papildu nodokļus 100 ASV dolāru apmērā, jums būs jāmaksā 105 ASV dolāri (100 ASV dolāri plus 5 % sods).

Uzgaidiet, lai iesniegtu pieteikumu vairāk nekā 60 dienas pēc nodokļu termiņa, un jums tiks piemērots minimālais sods 435 ASV dolāru apmērā vai 100% no jūsu nodokļa — atkarībā no tā, kurš no tiem ir mazākais.

Svarīga piezīme. Vienmēr iesniedziet pieteikumu, pat ja nevarat samaksāt. Iepriekš minētie sodi par pieteikuma neiesniegšanu ir daudz bargāki nekā par nemaksāšanu. Soda nemaksāšana ir tikai 0,5% par katru nesamaksāto mēnesi, nepārsniedzot 25%.

Ja nevarat iesniegt pilnīgu deklarāciju, iesniedziet paplašinājumu.

Saistīts:Kur nomaksāt nodokļus (3 labākās vietas un cenas)

Ko darīt, ja šogad nevarat samaksāt nodokļus?

Vai jūsu sirds sažņaudzas, kad saņemat pasta sūtījumu no IRS?

Tas ir pietiekams iemesls, lai baidītos no nodokļu sezonas. Man ir draugs, kura ģimene vienmēr iesniedza nodokļu pagarinājumus. Tas, protams, palielināja nodokļu sezonas stresu. Pēc 15. aprīļath neviens viņas ģimenē neiet pie pastkastītes.

Mana draudzene 18 gadu vecumā nolēma, ka viņai ir apnicis un vēlas sākt maksāt nodokļus. Ar nelielu palīdzību viņa sagatavojās, tiklīdz bija saņēmusi nodokļu dokumentus. Viņa vairs nekad nestresojās, jo viņai bija daudz laika pielāgoties.

Ja jautājat: “Ko darīt, ja es nevarēšu samaksāt nodokļus, kas man ir parādā līdz šī gada iesniegšanas termiņam?” ES varu palīdzēt! Šeit ir dažas vadlīnijas, kā izvairīties no IRS procentiem un samazināt tos, iesniegt sodus un sodus par nepietiekamu samaksu.

- Ja nevarat samaksāt nodokļus, iesniedziet nodokļu deklarāciju un samaksājiet pēc iespējas vairāk līdz nodokļu iesniegšanas termiņam.

- Pēc tam izveidojiet maksājumu plānu ar IRS. Jums joprojām būs jāmaksā procenti un soda naudas, taču tas ievērojami samazinās kopējo summu, ko esat parādā.

- Pēc tam veiciet korekcijas W-4 vai ceturkšņa nodokļu maksājumos, lai turpmāk varētu izvairīties no nodokļu parādiem.

Iesniedziet nodokļu deklarāciju (svarīgākais!)

Ja vien neesat izpildījis mazāk nekā minimālo IRS prasību, jums būs jāiesniedz nodokļu deklarācija. Iepazīstieties ar šo rakstu, lai uzzināt minimālos ienākumus, kas nepieciešami nodokļu deklarēšanai.

Ja nevarat samaksāt visus nodokļus vai daļu no tiem, jūs joprojām vēlaties to samaksāt iesniegt savu nodokļu deklarāciju noteiktajā termiņā.

Pretējā gadījumā jums tiks iekasēta soda nauda 5% apmērā no nodokļiem, ko esat parādā par katru mēnesi (vai daļēju mēnesi) pēc nodokļu iesniegšanas termiņa beigām, līdz jūs to izdarīsiet. Tas ietver 4,5% soda neiesniegšanu un 0,5% nokavējuma naudas sodu.

Ja neiesniegsit pieteikumu piecus mēnešus, soda neiesniegšana tiks maksimāli palielināta. Tomēr, ja līdz tam laikam neesat samaksājis, kavējuma nauda 0,5% apmērā turpinās uzkrāties, līdz tā sasniegs 25%.

Šajā brīdī jūsu kopējais sods tiks palielināts līdz 47,5% (25% kavējuma soda nauda un 22,5% soda neiesniegšanas gadījumā).

Ja iesniedzat vairāk nekā 60 dienas pēc nodokļu iesniegšanas termiņa beigām, jums būs jāmaksā minimālais sods — 205 ASV dolāri vai 100% no parāda summas.

Jūs nevēlaties nonākt šādā situācijā, tāpēc plānojiet! Apskatiet mūsu nodokļu sagatavošanas kontrolsarakstu lai saņemtu palīdzību darba sākšanā.

Ņemiet vērā, ka jūs vienmēr varat pieprasīt pagarinājumu, bet pagarināt laiku failu nedod jums laika pagarinājumu maksāt. Ja jums būs nodokļu parāds, jūs sāksit uzkrāt procentus un soda naudas uzreiz pēc nodokļu iesniegšanas termiņa — 17. maijā.

Jūs varat izvairīties no procentiem, ja līdz 17. maijam samaksājat 90% no nodokļiem, ko esat parādā. Lūk, ko par to saka IRS.

Maksājiet, cik varat, neapdraudot pirmās nepieciešamības preces

Ja jūs nevarat samaksāt kopējo nodokļu summu, ko esat parādā līdz nodokļu iesniegšanas termiņam, IRS no jums iekasēs procentus par nesamaksāto atlikumu. Procentu likme var mainīties katru ceturksni, un to aprēķina, federālajai īstermiņa procentu likmei pieskaitot trīs procentu punktus.

Jūsu labākā stratēģija ir maksāt tik daudz, cik varat līdz noteiktajam termiņam. Jo vairāk samaksāsit par savu bilanci, pirms ir vēls, jo mazāk jums būs jāmaksā uzkrātie procenti un soda naudas.

Tālāk ir sniegta papildu informācija no IRS par sodiem un procentiem.

Iestatiet maksājumu plānu

Tiklīdz jūs sapratīsit, ka nevarēsit pilnībā samaksāt nodokļus, jūs vēlaties sazināties ar IRS, lai izveidotu atmaksas plānu. Ņemiet vērā, ka jūs nevarat pretendēt uz nevienu atmaksas plānu, kamēr neesat iesniedzis visas nepieciešamās nodokļu deklarācijas.

Kad esat pabeidzis šo darbību, varat izvēlēties īstermiņa atmaksas plānu vai noslēgt nomaksas līgumu.

Lūk, kā tiešsaistē pieteikties maksājumu plānam IRS.

Īstermiņa atmaksas plāns

Ja uzskatāt, ka varēsiet pilnībā samaksāt atlikumu 120 dienu laikā un esat parādā mazāk nekā 100 000 ASV dolāru kopā (ieskaitot nodokļus, procentus un soda naudas), vislabāk ir iesniegt īstermiņa maksājumu plāns. Tas jums nemaksās neko citu kā iepriekš minētās maksas un procentus.

Izmantojot šo vienošanos, jūs varat samaksāt parādu ar čeku, maksāt tiešsaistē, izmantojot IRS Direct Pay sistēmu, vai maksāt ar debetkarti vai kredītkarti.

IRS tiešā samaksa

Direct Pay iekasē līdzekļus tieši no jūsu norēķinu konta vai krājkonta.

Kad maksājums būs apstrādāts, jūs saņemsiet tūlītēju apstiprinājumu, kā arī varat ieplānot maksājumus līdz 30 dienām iepriekš. Varat arī atcelt vai mainīt savu maksājumu ne vēlāk kā divas darbadienas pirms paredzētā apstrādes datuma.

Kredītkartes vai debetkartes maksājumi

Ja vēlaties, varat veikt maksājumus arī, izmantojot savu kredītkarti vai debetkarti. IRS ļauj apstrādāt šos maksājumus tiešsaistē, pa tālruni vai pat izmantojot mobilo ierīci. Lai gan IRS neiekasē maksu par šo iespēju, kredītkaršu apstrādātāji to dara.

Paskaties uz šī lapa IRS vietnē lai uzzinātu vairāk.

IRS iemaksas līgums (ilgtermiņa maksājumu plāns)

Ja jums ir nepieciešamas vairāk nekā 120 dienas, lai samaksātu atlikumu, un esat parādā mazāk nekā 50 000 ASV dolāru kombinētos nodokļus, procentus un soda naudu, jūs varat pretendēt uz ilgtermiņa maksājumu plānu, kas pazīstams arī kā iemaksa vienošanās.

Tas ļaus jums veikt ikmēneša maksājumus par summu, kuru esat parādā. Tas arī samazinās jūsu soda nemaksāšanu no 0,5% mēnesī līdz 0,25%.

Ja esat parādā vairāk nekā 25 000 ASV dolāru kopā, jums būs jāmaksā ar tiešo debetu, un līdzekļi katru mēnesi tiks automātiski izņemti no jūsu norēķinu vai krājkonta. Tas ir pazīstams kā tiešā debeta iemaksas līgums (DDIA). Ir jāmaksā iestatīšanas maksa 31 $, un jums joprojām būs jāmaksā soda nauda un procenti.

Ir arī iespēja maksāt, izmantojot neautomātiskos maksājumus, izmantojot tiešo maksājumu, kredītkartes, čeku vai naudas pārvedumu. Tas ir pieejams tikai tiem, kuri ir parādā mazāk nekā 25 000 ASV dolāru, un iestatīšana jums izmaksās 149 ASV dolārus, kā arī procentus un soda naudu.

Aizpildiet IRS veidlapu 9465 vai izmantojiet tiešsaistes maksājumu līguma pieteikumu, ja esat parādā mazāk nekā 50 000 USD. (Šeit atradīsit saites uz abiem.)

Ja jums ir 50 000 ASV dolāru vai vairāk nodokļu parāds, kopā ar 9465. veidlapu jums būs jāiekļauj veidlapa 433-A (Iekasēšanas informācijas paziņojums vai CIS). Ja esat parādā vairāk nekā 50 000 USD, ieteicams sadarboties ar nodokļu speciālistu, jo NVS var būt sarežģīta.

Vēl viena iespēja ir iesniegt 843. atmaksas prasības un samazinājuma pieprasījuma veidlapu. Nav tiešu standartu tam, vai IRS pieņems vai noraidīs šo pieprasījumu, taču ir vērts mēģināt.

Jūs nekad nezināt, kur sarunas jūs aizvedīs, un tas var novērst dažus finanšu slogus. Šo veidlapu un norādījumus varat atrast vietnē šajā IRS tīmekļa vietnē.

Saistīts:(Neriskējiet!) Iegūstiet kvalitatīvu MPI, lai sagatavotu nodokļus

Kā izvairīties no nodokļu maksāšanas

Lai gan nodokļu maksāšana IRS ne vienmēr ir pasaules gals, mēs visi varam piekrist, ka no šīs situācijas labāk izvairīties. Par laimi, ir dažas darbības, kuras varat veikt, lai nākotnē nenonāktu šajā nevēlamajā stāvoklī.

Divas no labākajām iespējām ir W-4 pielāgošana un ceturkšņa aptuveno nodokļu maksāšana.

Kā pielāgot W-4

Viens no visizplatītākajiem iemesliem, kāpēc cilvēki ir parādā IRS naudu, ir tas, ka viņiem nebija pietiekami ieturēta alga.

Pat ja jūsu ieturējums kādreiz bija pareizs, lielas dzīves pārmaiņas, piemēram, laulība vai šķiršanās, to var novērst. Ja esat uzsācis blakus biznesu, tas ietekmēs arī nodokļu summu, ko esat parādā. Neatkarīgi no iemesla jūs varat labot ieturējumu, aizpildot jaunu veidlapu W-4.

Pirms to darāt, iesaku izmantot IRS nodokļu ieturējuma aprēķinātājs. Pēc tam, kad esat noteicis atbilstošo ieturējuma summu, aizpildiet veidlapu W-4 darbinieka ieturējuma sertifikāts un iesniedziet to savam darba devējam. (Jūs varat saņemt W-4 no sava darba devēja vai lejupielādējiet to no IRS šeit.)

Kā un kad maksāt ceturkšņa nodokļus

Ja jums ir ievērojams ienākumu apjoms no jūsu blakusuzņēmuma, pastāv liela iespēja, ka jums būs jāmaksā papildu nodokļi. Lai gan būtu vienkāršāk to aprēķināt gada beigās un veikt vienu vienreizēju maksājumu, ienākuma nodokļi ir “pay-as-you-go” sistēma.

Šī iemesla dēļ jums būs jānovērtē nodokļi, kas jums jāmaksā katru ceturksni, un jānosūta maksājums IRS.

Saistīts: Vai man ir jāveic aptuvenie nodokļu maksājumi par papildu ienākumiem?

Paredzamo nodokļu maksājumu veikšanas grafiks ir šāds:

- Nodokļi, kas jāmaksā par ienākumiem, kas gūti starp 1. janvāra līdz 31. martam ir termiņš 15. aprīlis

- Nodokļi, kas jāmaksā par ienākumiem, kas gūti starp 1. aprīļa līdz 31. maijam ir termiņš 15. jūnijs

- Nodokļi, kas jāmaksā par ienākumiem, kas gūti starp 1. jūnija līdz 31. augustam ir termiņš 15. septembris

- Nodokļi, kas jāmaksā par ienākumiem, kas gūti starp 1. septembra līdz 31. decembrim ir termiņš 15. janvāris nākamā gada

Ņemiet vērā: ja kādas maksājumu dienas iekrīt likumīgā brīvdienā vai nedēļas nogalē, maksājumi jāveic nākamajā darba dienā.

Jums vajadzētu iesniegt Veidlapa 1040-ES kopā ar maksājumu vai, vēl labāk, maksājiet tiešsaistē vietnē EFTPS.govun vai maksājiet ar savu mobilo ierīci, izmantojot lietotni IRS2GO, kuru varat lejupielādēt šeit.

Nepalaidiet garām pēdējo dienu, lai iesniegtu nodokļus 2023. gadā un citus termiņus

Tātad, kas, kad un kur ir nodokļu termiņi šogad. Tagad jūs zināt pēdējo dienu, kad jāiesniedz nodokļi. Vai plānojat iesniegt pieteikumu pēc iespējas ātrāk vai gaidīt līdz 15. aprīlim?

Ja esat nonācis situācijā, kad esat parādā IRS un jums nav naudas, lai to visu samaksātu uzreiz, nekrītiet panikā. Noteikti iesniedziet savu deklarāciju laicīgi, lai izvairītos no soda neiesniegšanas 5% apmērā mēnesī.

Maksājiet tik daudz, cik varat atļauties līdz nodokļu termiņam, lai samazinātu summu, ko maksāsiet soda naudā un maksas, un izveidojiet īstermiņa vai ilgtermiņa maksājumu plānu, lai vēl vairāk samazinātu jūsu nemaksāšanu sodi.

Visbeidzot, apsveriet iespēju pielāgot W-4 ieturētās summas un/vai veikt aptuvenos nodokļu maksājumus, lai nodrošinātu, ka vairs neatrodaties tādā pašā situācijā.

NVai esat satraukts par gaidāmo nepilna laika darba interviju? Neesiet! Mēs palīdzēsim jums izkļūt no parka. Lai iegūtu pārliecību, apskatiet mūsu populāro nepilna laika darba intervijas jautājumu sarakstu un uzziniet, kā uz tiem atbildēt kā profesionālis.

Kādiem nepilna laika darba intervijas jautājumiem jums vajadzētu būt gatavam?

Tātad jūs esat piesakoties nepilnas slodzes darbam? Šeit ir saraksts ar visbiežāk uzdotajiem jautājumiem, kuriem jums jābūt gatavam. Šis nav pilnīgs saraksts, taču tā ir lieliska vieta, kur sākt (un tālāk mēs piedāvājam vēl 60):

"Kāpēc jūs interesē šis nepilna laika darbs?"

Izmantojiet šo brīdi, lai demonstrētu savu aizraušanos ar darbu un organizāciju. Konkrēti norādiet, kāpēc esat ideāls kandidāts, atsaucoties uz atbilstošām prasmēm un pieredzi; paskaidrojiet, kā šī loma atbilst jūsu karjeras mērķiem ilgtermiņā.

"Kāda ir jūsu pieejamība un grafiks?"

Darba devējiem ir jāsaprot jūsu pieejamība, lai nodrošinātu, ka varat būt klāt darba laikā noteiktajās stundās. Esiet godīgs un pārskatāms par savu grafiku, tostarp par visām iepriekš esošajām saistībām, kas varētu ietekmēt to, kad varēsit strādāt.

Saistīts:Cik stundas nedēļā ir nepilna laika?

"Vai varat minēt piemēru, kad jums bija jāstrādā kā daļai no komandas?"

Lai novērtētu savu spēju sadarboties ar grupu, lūdzu, sniedziet piemēru, kad strādājāt kopā ar citiem, lai sasniegtu kopīgu mērķi. Neaizmirstiet aprakstīt savu lomu komandā un to, kā tā beidzās ar panākumiem. Parādiet mums, kā jūsu prasmes mainīja!

"Kādas ir jūsu stiprās un vājās puses?"

Šis vaicājums var būt nedaudz sarežģīts, taču tā ir jūsu iespēja parādīt, ka atzīstat un pieņemat uzlabojumus. Aprakstot savas stiprās puses, sniedziet konkrētus piemērus; sīki izklāstot trūkumus, saglabājiet patiesību, taču norādiet arī pasākumus, kas veikti, lai tos novērstu.

"Kāpēc mums vajadzētu jūs pieņemt darbā uz šo nepilna laika darbu?"

Šeit ir jūsu iespēja parādīt unikālās prasmes un kvalifikāciju, kas padara jūs par ideālu kandidātu šim darbam. Izmantojiet šo iespēju, lai uzsvērtu, kāpēc jūs esat ideāli piemērots, un atkārtojiet savu aizrautību par sadarbību ar viņu organizāciju. Pārliecinieties, ka tas atstāj paliekošu iespaidu.

Vajag vairāk? Apskatiet šo Chickfila intervijas jautājumu saraksts.

Gatavojoties intervijai, atcerieties, ka tas nav tikai jāpierāda, ka esat ideāli piemērots šim darbam un uzņēmumam. Tā ir arī iespēja pārliecināties, vai šis darbs un uzņēmums būs tikpat izdevīgs jūsu nākotnei. Tāpēc dodieties tur droši, neaizmirstiet atnesiet CV, palieciet uzticīgi sev un pārliecinieties, ka abas puses ir laimīgas!

Vairāk intervijas jautājumu, kuriem jums jābūt gatavam

Kādi ir jūsu mērķi tuvākajiem gadiem? Kā jūs plānojat sasniegt šos mērķus?

Ko, jūsuprāt, mūsu uzņēmums/organizācija varētu darīt labāk?

Kas ir tavs lielākais spēks?

Vai jums ir kādi nopietni veselības traucējumi?

Vai jums ir kādas intereses ārpus darba?

Kāpēc jūs vēlaties šo darbu?

Ko jūs varat dot šim uzņēmumam?

Sniedziet piemēru, kā iepriekš esat risinājies ar izaicinājumu darba vietā.

Cik ātri jūs pielāgojaties jaunajām tehnoloģijām?

Kā jūs jūtaties par darbu nedēļas nogalēs vai vēlās stundas?

Ko jūs varat dot šim uzņēmumam?

Kādas ir jūsu cerības uz algu?

Ko jūs zināt par šo uzņēmumu/organizāciju?

Vai jums kādreiz ir bijušas grūtības strādāt ar vadītāju?

Kāpēc nolēmāt pieteikties šim amatam?

Kādā tempā jūs parasti strādājat?

Kā tevi raksturotu priekšnieks?

Kāpēc jūs neesat ieguvis bakalaura/maģistra grādu/doktora grādu? D.?

Kā jūs raksturotu tempu, kādā strādājat?

Vai esat pārāk kvalificēts šim darbam?

Kas jūs interesē šajā darbā?

Vai jūs riskējat?

Kāpēc tevi atlaida?

Kāpēc mainīji savu karjeras ceļu?

Kā izskatītos jūsu pirmās 30, 60 vai 90 dienas šajā lomā?

Kurās dienās/stundās esat pieejams darbam?

Vai jums ir kādas citas saistības ārpus darba?

Vai apsverat iespēju ieņemt citus amatus citos uzņēmumos?

Kāpēc mums vajadzētu jūs nolīgt?

Kāpēc jūs tik daudz reižu esat mainījuši darbu?

Kādas ir jūsu algas prasības?

Pastāsti man kaut ko par sevi.

Vai jūs dotu priekšroku pilnas slodzes darbam, nevis nepilnai slodzei, ja būtu pieejams darbs?

Kāda jums ir piemērojama pieredze?

Kāpēc jūs interesē šis darbs?

Ko jūs darīsit, ja neiegūsit šo amatu?

Kāpēc jūs esat labākais cilvēks šim darbam?

Vai tu esi komandas spēlētājs?

Kā jūs izturat stresu un spiedienu?

Kur tu sevi redzi pēc 5 gadiem?

Kā izskatās tavs grafiks?

Kā jūs tiekat galā ar spiedienu vai stresa situācijām?

Kāds ir tavs lielākais sasniegums?

Kāpēc jūs vēlaties šeit strādāt?

Kāda ir tava lielākā vājība?

Kāpēc nolēmāt pamest iepriekšējo/pašreizējo darbu?

Ko jūs meklējat no jaunā amata?

Kāds ir profesionālais sasniegums, ar kuru jūs visvairāk lepojaties?

Ko jūs meklējat savā nākamajā darbā? Kas tev ir svarīgi?

Sniedziet piemēru, kad esat labi darbojies zem spiediena.

Vai jums ir kādas aktivitātes, kas neļautu jums strādāt pēc grafika?

Kādas rakstura iezīmes jūsu draugi izmantotu, lai jūs raksturotu?

Kādi ir Tavi hobiji?

Kādā darba vidē jūs strādājat vislabāk?

Kādas ir jūsu stiprās un vājās puses?

Kas tevi motivē?

Sniedziet piemēru, kad parādījāt līdera īpašības.

Kā jūs uzzinājāt par šo amatu?

Vai jums ir kādi jautājumi mums?

Vai, jūsuprāt, ir atšķirība starp smagu darbu un gudru darbu?

Kāpēc jūsu darba pieredzē ir nepilnības?

Jautājumi, kas jāsagatavo nepilna laika darba devējam

Tas nozīmē, ka šeit ir vēl vairāk jautājumu, kurus jūs, iespējams, vēlētos uzdot:

- Ko jūsu veiksmīgākie nepilna laika darbinieki dara, lai sasniegtu šos panākumus?

- Kā es varu pacelties rangā?

- Vai tur ir kādi priekšrocības, kas nāk ar nepilnu slodzi pozīcija?

Lai veicas ar interviju!

Vai ir ko pievienot sarakstam? Uz kādiem nepilna laika darba intervijas jautājumiem kandidātiem jābūt gataviem atbildēt?

esJa pirms pusdesmit gadiem jūs man teicāt, ka es lieliski pelnīšu, veidojot saturu pakalpojumā YouTube, es būtu domājis, ka esat traks. Bet, ticiet vai nē, es esmu tieši tādā stāvoklī. Es pat uzrakstīju grāmatu par šo ceļojumu ar nosaukumu "No Side Hustle līdz Main Hustle līdz miljonāram.”

Bet ļaujiet man jums pastāstīt. YouTube kanāla vadīšana kā bizness, nevis kā hobijs, ir ļoti atšķirīgs. Paļaujoties uz ienākumiem no kanāla, ir daudz grūtāk izturēt mežonīgās svārstības, kas var notikt ar skatījumiem un atbilstošiem ieņēmumiem no reklāmām.

Par laimi, es izdomāju šīs problēmas risinājumu — ienākumu dažādošanu.

Kā pelnīt naudu vietnē Youtube

Visizplatītākais veids, kā pelnīt naudu pakalpojumā YouTube, ir ieņēmumi no reklāmām. Bet jūs varat arī pārdot filiāles, pārdot savus digitālos produktus un izkļūt no pakalpojuma YouTube, izmantojot emuārus vai fiziskus produktus.

Tā kā viņiem ir daudz dažādu ienākumu avotu, viņiem ir iespēja kompensēt viens otru. Varbūt YouTube reklāmu ieņēmumi ir samazinājušies, bet filiāļu ieņēmumi pieaug. Jūs saprotat ideju. Pelnot naudu tiešsaistē, jūs vēlaties, lai jums būtu daudz dažādu ienākumu ceļu un uzņēmumu. Ja viens izžūst, jums ir citi, kas jūs uztur.

1. Reklāmas ieņēmumi

Es runāju panelī plkst Finkons par YouTube biznesu. Es biju sajūsmā, dzirdot, cik ļoti citi diskusiju dalībnieki un es atkārtoju, ka jūs nevarat vienkārši paļauties uz ieņēmumiem no reklāmām, ja YouTube ir jūsu uzņēmums.

Tomēr tas joprojām ir veids, kā pelnīt naudu ar savu kanālu. Pēc monetizācijas pakalpojumā YouTube varat rādīt reklāmas savā kanālā. Jūs saņemat naudu, ja cilvēki pietiekami ilgi skata reklāmas vai pat noklikšķina uz tām. YouTube, protams, ņem daļu no mīklas. Tas ir tikai godīgi, jo viņi mitina jūsu saturu bez maksas.

Naudas summa, ko jums maksā par klikšķi vai reklāmas skatījumu, katram kanālam ir atšķirīga. Piemēram, spēļu kanāls var nopelnīt 3000 ASV dolāru par 1 000 000 skatījumiem, savukārt daži biznesa kanāli nopelna 10 reizes vairāk. Jā, tie ir 30 000 USD, un mana puse nav matemātiska kļūda.

Tātad, pamatojoties uz jūsu nišu, ieņēmumi no reklāmām varētu būt neliela daļa vai ievērojama daļa no jūsu ieņēmumiem. Neatkarīgi no gadījuma jums nevajadzētu paļauties uz ieņēmumiem no reklāmām kā vienīgo naudas pelnīšanas līdzekli! Es iesaku šos reklāmas ieņēmumus uzskatīt par sava uzņēmuma mērces vai bonusa ienākumiem.

Ideālā gadījumā jūs vēlētos, lai visas pārējās ienākumu plūsmas no jūsu YouTube kanāla apmaksātu jūsu uzturēšanās izdevumus, bet ieņēmumi no reklāmām būtu nenozīmīgi. Ieņēmumi no reklāmām ir zems auglis, taču, ja iedziļināties, ir vēl labākas metodes, kā pelnīt naudu pakalpojumā YouTube!

2. Filiāles mārketings

Affiliate mārketings ir bizness, kas novirza pārdošanu citiem. Apmaiņā jūs nopelnāt pārdošanas apjomu vai komisiju. Piemēram, ja jūs novirzāt uz Amazon, jūs varētu nopelnīt aptuveni 1% līdz 5% no šīs pārdošanas.

Saistītais mārketings ir labāk piemērots dažām nišām, taču to nevajadzētu aizmirst, gūstot peļņu no sava YouTube kanāla. Vienkāršākais veids, kā izmantot saistīto mārketingu, ir videoklipu aprakstā izveidot saiti ar iecienītākajām grāmatām un kameru aprīkojumu. Toreiz to darot, es varēju pastāvīgi nopelnīt no 100 līdz 500 USD mēnesī tikai no šīm saitēm!

Tomēr tagad es koncentrējos uz produktiem, kuriem ir ievērojami lielāka komisijas maksa. Ideja ir sazināties ar uzticamiem uzņēmumiem savā nišā un pajautāt viņiem, vai viņiem ir saistīta programma. Ja viņi to dara, jūs nosūtāt viņiem trafiku un nopelnāt komisiju par katru pārdošanu! Uzņēmumiem patīk saistītais mārketings, jo tie maksā jums tikai tad, kad jūs viņiem piesaistāt klientu. Ja jūs to nedarīsiet, viņi nemaksā! Tas ir tik vienkārši.

Saistīts: YouTube darbs: ārštata darbinieks jūsu iecienītākajam YouTube lietotājam

3. Emuāru rakstīšana

Viens no labākajiem lēmumiem, kā pelnīt naudu pakalpojumā YouTube, bija dažādot pakalpojumus ārpus YouTube. Man nepatika, ka viss tiek rādīts šajā vienā kanālā. Ja mans kanāls tiktu demonetizēts vai pēkšņi pazustu vienā naktī, es zaudētu visu savu auditoriju.

Pirms nedaudz vairāk kā gada nolēmu dažādot emuāru rakstīšanu. Es sāku Investing Simple personīgo finanšu emuārs ar biznesa partneri vārdā Ed. Ir pārsteidzoši viegli pāriet no YouTube uz emuāru veidošanu. Noslēpums šeit ir satura pārveide.

Vai jūs zināt to video izklāstu, pie kura tikko strādājāt trīs stundas? Nu, jūs varat to ātri pārvērst par emuāru! Lielākajai daļai veiksmīgo YouTube lietotāju ir arī emuārs. Ir arī viegli reklamēt savu saturu.

Piemēram, varat iegult savus YouTube videoklipus savā emuārā vai izveidot saiti uz savu emuāru no saviem YouTube videoklipiem! Esmu atklājis, ka ir ievērojami vieglāk izveidot citu tiešsaistes platformu, ja jums tāda jau ir.

Tomēr esmu izveidojis vairākus atsevišķus emuārus finanšu nišā, kas nav saistīti ar manu personīgo zīmolu.

- InvestingSimple.com (Palaista 2018. gadā, finanšu lietotņu pārskatīšanas un salīdzināšanas vietne)

- FarmlandRiches.com (Tiks ieviests 2020. gadā, un tajā ir kopīgas investīcijas lauksaimniecības zemē un citos zemes ieguldījumos)

- ArtworkInvestor.com (Izlaista 2021. gadā, palīdz investoriem izmantot dažādus mākslas darbu ieguldījumu veidus)

- WineInvestorClub.com (Jaunākais emuārs, kas tika palaists 2022. gadā, viss par Fine Wine alternatīvo līdzekļu klasi)

Ir svarīgi dažādot savu personīgo zīmolu kā satura veidotāju ārpus tā. Lai gan tagad esmu populārs pakalpojumā YouTube, tas var nebūt gadījums pēc 1, 3 vai 5 gadiem. Neatkarīgi no mana kanāla skatītāju skaita šie atsevišķie emuāri turpinās nodrošināt trafiku un saistītos ieņēmumus.

Saistīts:Kā es pelnu naudu emuāros [atbildēti uz 8 svarīgiem jautājumiem]

4. Sponsorēšana un zīmolu piedāvājumi

Ja esat labi nostiprinājies savā nišā, varat turpināt sponsorēšanu un zīmolu darījumus. Pirmkārt, izskaidrosim atšķirības.

- Sponsorēšana – parasti vienreizēja reklāmas kampaņa.

- Brand Deal – ilgtermiņa sadarbības attiecības ar uzņēmumu.

Parasti jūs veicat vienreizēju maksājumu ar sponsorēšanu apmaiņā pret vienreizēju satura izvietojumu. Maksājums ievērojami atšķiras. Zemākā līmenī mikroinfluenceri ar 10 000 sekotāju vai retāk nopelna aptuveni 500 USD par vienu sponsorēšanu. Populārākie satura veidotāji veic 7 un pat 8 ciparu zīmolu piedāvājumus augstākās klases piedāvājumos.

Saistīts:Kā pelnīt naudu vietnē Fiverr [$ 5 par koncertu]

5. Patreons

Es zinu vairākus veidotājus, kuriem Patreon ir izdevies. Tas ir veids, kā izveidot tikai dalībniekiem paredzētu satura bibliotēku, kurā jūsu lojālākie fani maksā dažus dolārus mēnesī apmaiņā pret šo saturu.

Lai gūtu panākumus darbā ar Patreon, jūs vēlēsities nodrošināt konsekventu satura plūsmu savai auditorijai. Šis ekskluzīvais saturs ļaus cilvēkiem mēnesi pēc mēneša. Šī metode labāk darbojas personības kanālos, kur auditorija veido personisku pieķeršanos jums.

Bieži vien satura veidotāji saviem patroniem nodrošina agrīnu piekļuvi saviem gaidāmajiem YouTube videoklipiem un aizkulišu materiāliem.

6. Digitālie produkti

Vēl viens populārs veids, kā pelnīt naudu, izmantojot YouTube kanālu vai auditoriju tiešsaistē, ir digitālo produktu pārdošana.

Digitālā produkta skaistums ir tāds, ka jūs to pagatavojat vienu reizi, un pēc tam varat to pastāvīgi pārdot nedēļām, mēnešiem vai pat gadiem. Nav inventāra. Nav piegādes. Nav produkta. Vienkārši digitāls produkts, kas dzīvo internetā, katru mēnesi gūstot pasīvos ienākumus. Iedomājieties, ka pamostat, saņemot e-pasta ziņojumu, ka tikko pārdevāt citu e-grāmatu par 12 ASV dolāriem! Tie ir pasīvie ienākumi vislabākajā veidā.

Šeit ir daži ieteicamie digitālie produkti:

- Darba lapas/plānotāji

- Dalības vietnes

- E-grāmata

- Audiogrāmata

- Kursi

Saistīts:Kā nopelnīt naudu vietnē Etsy

7. Fizisks produkts

Populārākie satura veidotāji ir sapratuši, ka lielas bagātības veidošanas atslēga ar YouTube kanālu ir plaisas pārvarēšana starp digitālo un fizisko pasauli. Piemēram, MrBeast to ir izdarījis pats ar savu MrBeast Burger restorānu ķēdi.

Tomēr lielākajai daļai satura veidotāju nav budžeta, lai sadarbotos ar McDonald’s. To sakot, šeit ir dažas mazākas attēlu idejas:

- Piezīmju grāmatiņa/Žurnāls/plānotājs

- Preces

- Izejmateriāli/Uzkodas/Dzērieni

- Meikaps

Esmu to panācis, publicējot “From Side Hustle To Main Hustle To Millionaire”. Tas ir pieejams vietnē Amazon un lielākajā daļā Barnes & Noble veikalu visā ASV! Šī grāmata vēl vairāk dažādo manas ieņēmumu plūsmas un sniedz man ievērojamu fizisko nospiedumu uz pasauli, ne tikai digitālo.

Saistīts:7 lietas, ko darījām, lai 7 gados attīstītu savu biznesu no 89 000 USD līdz 1 miljonam USD

Pēdējās domas par naudas pelnīšanu, izmantojot Youtube

Diversifikācija ir YouTube spēles nosaukums.

No savas pieredzes varu teikt, ka paļaušanās uz ieņēmumiem no reklāmām nav izdevīga stratēģija. Tur ir neskaitāmi naudas pelnīšanas veidi ar auditoriju, pat vairāk nekā šeit minētajā sarakstā.

Savā kanālā vienmēr esmu sapratis, ka man maksā tieši proporcionāli manai sniegtajai vērtībai. Ja es varu palielināt cilvēku skaitu, kuriem es piešķiru vērtību, vai pat nodrošināt lielāku vērtību savai esošajai auditorijai, palielināsies arī mani ienākumi. Ja kanālā vai tiešsaistes biznesā jūsu uzmanības centrā ir nauda, sāciet, koncentrējoties uz vērtību, un nauda sekos.

Nākamais solis ir sākt darbu ar savu kanālu. Ja jums jau ir izveidots kanāls, apsveriet, kādas citas naudas pelnīšanas metodes jums ir piemērotas. Ir svarīgi vienlaikus veidot vienu ienākumu plūsmu. Ja darīsit visu uzreiz, piemēram, mēģinot izveidot emuāru un Patreon vietni vienlaikus, jūs pārņemsit sevi un izdegsit. Mazuļa soļi!

Kāds naudas pelnīšanas veids pakalpojumā YouTube jūs interesē visvairāk?

Saistīts: Kā pelnīt naudu, spēlējot videospēles