Reizēm es izmantošu šo emuāru, lai iepazīstinātu ar dažiem "dari pats" projektiem, ko esmu veicis savā mājā. Sākotnēji šī bija trīsdaļīga sērija, un kopš tā laika es tās apvienoju vienā ierakstā.

1. daļa. Motivācija un pareizie datorgalda plāni

Man un manai sievai jau kādu laiku ir vajadzīgs mājas biroja datora galds. Pašlaik mums dators atrodas uz grīdas, un monitors atrodas tieši virs tā. Es izmantoju vienu no savām vecajām bungām, lai novietotu peli. Tas ir ļoti skumji.

Mēs esam ietaupot pirmajai iemaksai uz pilsētas mājām, tāpēc mēs nevēlamies iet ārā un tērēt tonnu uz jauna rakstāmgalda, ka mums tik un tā pēc dažiem mēnešiem būs jāpārvācas. Tātad, es mēģinu viens pats izveidot jauku rakstāmgaldu. Tas mums palīdzēs nedaudz ietaupīt, kā arī nodrošinās jauku hobiju nākamo pāris mēnešu laikā, kad manā pilsētā visas sporta sezonas ir praktiski beigušās.

Es atradu plānus vietnē PopularMechanics.com. Pagaidām esmu iegādājies labākos gabalus, un es pabeigšu griezumus šajā nedēļas nogalē. Nākamnedēļ es sākšu strādāt pie apakšas. Es mēģināšu iegūt gatavā produkta attēlu.

2. daļa – Cepumu galdnieka iegāde un progresa gūšana

Es esmu veidojis rakstāmgaldu mūsu mājas birojam. Man likās, ka ekonomiskāk būtu tādu izgatavot, nevis pirkt. Turklāt tas man kalpotu kā jauks nakts un nedēļas nogales projekts.

Ir pagājis kāds laiciņš, kopš esmu panācis pietiekami daudz progresa, lai vēlreiz publicētu ziņas par šo projektu. Kavēšanos izraisīja divas lietas: mēs trīs nedēļas bijām ārpus pilsētas, un man bija nepieciešama “cepumu galdnieks†izgatavot skapjus. Jā, es teicu cepumu galdnieks. Es arī sākumā nezināju, kas tas ir.

Nu, plānos bija paredzēts izmantot biskvīta savienojumus uz skapjiem, tāpēc man vajadzēja galdnieku. Šie “cepumi” būtībā darbojas kā dībeļi starp saplākšņa gabaliem, nav vajadzīgas skrūves. Es domāju, ka tā ir patiesa kokapstrāde.

Galdnieku bija grūti atrast par pienācīgu cenu. Es devos uz lombardiem, skatījos internetā, skatījos tirdzniecības plauktus. Es beidzot ieguvu vienu (Craftsman) Sears par aptuveni 89 USD. Es zinu, ka jūs, iespējams, varat iegūt lētāku versiju vietnē Amazon. Papildus kokam (viss bērza saplāksnis) galdnieks ir bijis lielākais ieguldījums, kas man bija jāveic šajā projektā.

Pie bildēm. Esmu pabeidzis rakstāmgalda augšdaļu un skapjus. Šeit ir darbvirsma:

Man likās, ka sanāca jauki. Man tas ir uz mana saliekamā galda, līdz es pabeidzu pārējo rakstāmgaldu un varu notraipīt (vai krāsot) visu uzreiz. Jūs varat redzēt lielo bērza loksni augšpusē un atbalsta gabalus apakšā. Tāpat gan augšpusi, gan balstus ieskauj molding. Man ir nācies ļoti labi iepazīties ar savu griezējkārbu.

Šeit ir pabeigti skapji. Tie atbalstīs rakstāmgaldu un izvietos failu atvilktnes:

Šie divi skapji ir savienoti kopā ar koka līmi un koka #20 cepumiem. Ir patiešām laba sajūta, ka esmu tos pagatavojis.

Līdz šim šim projektam esmu iztērējis aptuveni 350 USD un 25–30 stundas. Dažas lietas, ko esmu darījis, ir neļāva man tērēt pārāk daudz:

- Jautāja Lowe's veikt manus aptuvenus griezumus. Iegādājoties koksni, to darīs bez maksas.

- Smalkiem griezumiem aizņēmos draugu galda zāģi. Maniem draugiem ir visdažādākie instrumenti...tikai ne cepumu galdnieki!

- Elektriskā zāģa vietā ir iegādāts manuāls slīpmašīnas komplekts. Tomēr šo lietu var izmantot, it īpaši uz cietkoksnes veidnēm.

- Es pats veicu slīpēšanu ar parasto smilšpapīru, nevis pērku slīpmašīnu.

Tagad, kad man ir pareizie instrumenti, man ir aizdomas, ka būšu gatavs traipiem vēl pēc divām līdz trim nedēļām.

3. daļa – Visa projekta, ieskaitot izmaksas, pārskats

Ja es to varu, tu vari! Šis ir mans pēdējais ieraksts par galda projektu. Bet, tā kā ir pagājis kāds laiciņš, es mēģināšu šeit apkopot visu projektu.

Kāpēc izveidot savu rakstāmgaldu?

Labākie iemesli, kāpēc es ķertos pie šī projekta, bija:

- Nepūst savu naudu uz dārga rakstāmgalda — es saprotu, ka par 2000 USD var nopirkt jauku mantojumu. Bet man tas nav jāpērk, jo mani vecāki plāno man kādu dienu atdot savējo. Rakstāmgalds man ir paredzēts tikai lietderībai. Tam vienkārši ir jāizskatās puslīdz pieklājīgi un jāatbilst manām vajadzībām. Kad es sāku šo projektu, mēs krājām savas mājas pirmajai iemaksai, tāpēc mums vajadzēja visu papildu naudu, ko mēs varējām iegūt.

- Precīza rakstāmgalda iegūšana, ko vēlējos – Pagatavojot to pats, es varēju pielāgot plānus savam augumam (man patīk vieta kājām), padarīt to tik lielu vai mazu, cik man nepieciešams, un nokrāsot jebkurā krāsā.

- Celties no televizora un darīt kaut ko jaunu – man ļoti patika nedēļas nogalēs izkāpt garāžā un strādāt pie šī rakstāmgalda. Tas mani atbrīvoja no parastās rutīnas un lika kustēties. Tomēr atzīšos, brīžiem šķita, ka es to nekad nepabeigšu, taču ir tik izdevīgi kaut ko tādu veidot no nulles.

Galda plāni

Es atradu šos BEZMAKSAS plānus vietnē Popular Mechanics pēc diezgan vienkāršas Google attēlu meklēšanas “galda plāni” un “mājas biroja galda plāni”. Es netaisījos maksāt naudu par plāniem, kad lielāko daļu no tiem var atrast bez maksas internetā.

Rīki, kas man bija nepieciešami, lai izveidotu galdu

Es sāku mēģināt padarīt šo galdu par ļoti lētu. Mans plāns bija izmantot Lowes visiem neapstrādātiem zāģmateriālu griezumiem (ko viņi dara bez maksas), mana drauga galda zāģis detalizētiem griezumiem, lēta slīpa kaste leņķveida apdares griezumiem un viss ar roku noslīpēts projektu.

Lai gan es kādu laiku varēju darīt šīs lietas, pienāca brīdis, kad man vajadzēja izmantot dažus reālus rīkus, lai projekts tiktu paveikts pareizi. Pirmkārt, plānos ir paredzēts cepumu galdnieks.

Es arī piegāju pie sava galda zāģa, elektriskās urbjmašīnas un slīpmašīnas, ko kopš tā laika esmu izmantojis citos projektos. Šeit ir saraksts ar rīkiem, kurus es beidzot izmantoju projektā (ar izmaksām, ja tie tika iegādāti).

- 2 siksnu skavas (kastīšu turēšanai kopā, kad tās ir savienotas un salīmētas) 28,06 USD

- Mitre Box (lietota līdz galda zāģa iegādei) 13,51 USD

- Cepumu galdnieks 97,41 USD

- Galda zāģis 113,50 USD

- Power Drill $ 29,99

- Power Sander 29,99 USD

- Āmurs (nagu apgriešanai)

- Dzelzs (finiera lentei)

Tas ir apmēram 140,00 USD kopā instrumentiem, kas man bija nepieciešami tikai šim projektam, un vēl 175,00 USD instrumentiem, kurus varu izmantot vēlreiz. Viena piezīme: es neiegādājos maršrutētāju, lai izveidotu savu augšējo apmali, kā to paredz plāni. Es tikko nopirku iepriekš nogrieztu apmali, kas darbojās labi.

Materiālu izmaksas (pamatojoties uz čekiem)

Augšpuse un skapji

- Pirmā saplākšņa partija (bērzs) un apdare (sagatavota priežu līcis) 105,25 $

- 2. saplākšņa (bērza), apdares (iepriekš griezta papele) un koka līmes partija 69,51 USD

- Biskvīti 7,50 USD

- Pamata apdare (priede) 32,00 USD

Atvilktnes un aparatūra

- Saplāksnis (priede) 40,00 USD

- Atvilktņu slīdņi 62,30 USD

- Piekaramie failu rāmji 9,55 $

- Bronza velk $25,65

Krāsa un gruntējums (bērzam vajag vairākas kārtas) 35,00 USD (apm.)

Naglas un skrūves 10,00 USD

Tas ir aptuveni 400,00 USD kopā materiālos. Jūs to varētu izdarīt lētāk, izmantojot zemākas kvalitātes saplāksni (es izmantoju labāko, ko piedāvā Lowe) un lētākus slīdņus (atkal es šeit izvēlējos lielu).

Izmaiņas plānos

Man šķita, ka būtu vērts atzīmēt, ka es nolēmu neizmantot dažas lietas uz rakstāmgalda. Es neuzstādīju zīmuļu atvilktni. Es atklāju, ka es tos neizmantoju, un es vienmēr tos situ ar ceļiem. Turklāt es nepabeidzu privātums atpakaļ uz galdajo:

- Es gribēju, lai rakstāmgaldu varētu ērti pārvietot trīs daļās, un

- Es gatavojos to izmantot pret sienu (nav nepieciešama privātuma).

Lai gan iepriekš esošajā attēlā redzēsit, ka man tur ir nekrāsota saplākšņa gabals, kas paredzēts tikai vadu paslēpšanai.

Pēdējās domas par pabeigto projektu

Aptuveni iztērēju $700.00 (no kuriem USD 175,00 ir par instrumentiem, kurus es tagad izmantoju visu laiku) uz galda. Un es domāju, ka ar Mrs. PT iemet vēl 10-15 savas palīdzīgās krāsas.

Lai gan tas bija grūts un prasīja kādu laiku (4 mēneši ieslēgts/izslēgts), es ļoti lepojos ar šo rakstāmgaldu. Es to lietoju katru dienu un esmu tik priecīgs, ka tas izrādījās pienācīgs. Tajā ir viss, kas man patīk no rakstāmgalda (izturīga konstrukcija, telpa kājām, daudz vietas augšpusē un dziļi dokumentu skapji). Kas zina, tas var beigties ar mūsu pašu mantojumu.

Atjaunināt: Lasītājs Marks tikko pabeidza savu rakstāmgaldu un nosūtīja attēlu. Viņš teica: "Es sāku šī gada janvāri, un pēc 9 mēnešiem un bērna piedzimšanas es beidzot pabeidzu galdu."

Apsveicu abās frontēs, Mark! Rakstāmgalds izskatās lieliski!

Ja jūs uzņematies šo projektu, lūdzu, dariet man to zināmu.

Šis ir tikai ātrs atgādinājums, lai atgrieztu visas tās dāvanas, kuras saņēmāt vai pirkumus, ko iegādājāties svētku laikā un ko neizmantojat.

Šis ir tikai ātrs atgādinājums, lai atgrieztu visas tās dāvanas, kuras saņēmāt vai pirkumus, ko iegādājāties svētku laikā un ko neizmantojat.

Viens liels piemērs man ir iegādātais elektriskais skuveklis.

Elektriskais skuveklis

Pirms šī pirkuma es izmantoju tikai vienreizējās lietošanas skuvekļus (jūs zināt... Mach Turbo 20 000 Jet Blaster tipus).

Es vienmēr uzskatīju, ka elektriskās versijas nav tā vērtas, un es atklāju, ka tās ir pārāk dārgas. Bet es atradu Philips Nivea skuvekli, kas tiek pārdots par aptuveni 100 USD veikalā Kohls, ko varētu izmantot dušā.

Tas bija komplektā ar skūšanās želeju, kas izdalās no asmeņiem. Izklausās lieliski, vai ne? Nu, tā nebija.

Lai gan tas nesāpināja manu seju, skūšanās prasīja pārāk ilgu laiku (apļi un apļi), un tā vienkārši nesanāca pietiekami tuvu. Manuprāt... liela naudas izšķiešana.

Daži apgalvo, ka arī vienreizējās lietošanas skuvekļi ir atkritumi.

Skuveka lietotāja rokasgrāmatā bija informācija par 60 dienu naudas atdošanas piedāvājumu. Es domāju, ka lielākā daļa elektrisko skuvekļu uzņēmumu to piedāvā, jo skuveklis ir tik dārgs ieguldījums.

Es zināju, ka tas ir tur, un tāpēc pēc tam, kad atklāju, ka skuveklis nav paredzēts man, es noliku skuvekli un visu tā komplektācijā iekļauto aprīkojumu, plānojot to atgriezt.

Nu, pagāja gandrīz divi mēneši, un es to nebiju atgriezis. Vakar vakarā es beidzot ieguva motivāciju.

Kad sapratu, ka man ir Kolsa kvīts (mana sieva to bija viltīgi noglabājusi), es vienkārši devos tur un atguvu savu naudu. 113,25 USD, lai būtu precīzi.

Es nevaru pateikt, cik labi tas jutās. Es palutināju sevi ar Big Gulp of Mountain Dew.

Tātad, ļaujiet tam kalpot kā atgādinājumam, lai apkopotu visas tās jaunās preces, kuras neizmantojat, jo tās vai nu nederēja, vai tāpēc, ka jums vienkārši nepatika, un atgrieziet tās. Tas ietver neglīto kreklu, ko saņēmāt kā dāvanu no mammas.

Šeit ir vēl viens atgriešanās stāsts…

Stulbais matrača nodoklis

Mana sieva un es saņēmām viens otram karaļa izmēra matraci uz Ziemassvētkiem šogad.

Hei, to viņa gribēja. 🙂

Gulta mums bija pāris nedēļas, un mēs nevarējām ar šo lietu justies ērti.

Īsi sakot, mums tas nepatika, un šodien lika matraču veikalam to paņemt. Viņi par to bija mazliet īgni.

Problēma bija tā, ka mēs izmantojām nelielu vietējo veikalu (tie piedāvāja lielisku cenu), un veikalam nebija atgriešanas politikas.

Tāpēc, kad es zvanīju īpašniekam, viņš piedāvāja to salabot vai nomainīt, bet nepiedāvāja pilnu atmaksu. Mēs beidzot samierinājāmies ar 80% no sākotnējās cenas.

Tātad, tikai atgādinājums, ka vienmēr vajadzētu veltīt laiku, lai pārbaudītu veikala atgriešanas politiku. Noteikti par lieliem pirkuma priekšmetiem, piemēram, matraci.

Ne tāpēc, ka mūsu gala darījums nebija godīgs. 80% bija diezgan labi tiešai peļņai. Būtu bijis jauki zināt politiku vai tās trūkumu pirms pirkuma.

Mēs to nosaucam par stulbu nodokli un turpināsim.

Ko darīt ar dāvanām vai jaunām lietām, ko neizmantojat

Šeit ir daži ātri padomi, kā rīkoties ar nevēlamiem priekšmetiem.

1. Izmantojiet komplektā iekļauto čeku (vai dāvanas čeku, ja tā ir dāvana) un vienkārši atgrieziet to.

2. Nav kvīts? Izmēģiniet veikalu, kuru pazīstat, vai domājat, ka dāvana tika iegādāta VAI zvaniet dāvanas devējam un jautājiet, kur viņi to dabūja. Dodieties uz turieni un saņemiet naudu vai veikala kredītu par preci.

3. Vai veikalā nepaveicās? Pārbaudiet ražotāja vietni un uzziniet, kāda ir viņu atgriešanas politika. Apsveriet iespēju kopā ar atgriešanos uzrakstīt vēstuli, kurā paskaidrots, kāpēc prece nebija paredzēta jums. Varu derēt, ka lielākā daļa uzņēmumu cienīs centienus.

4. Ja Nr. 2 jums šķiet pārāk lipīgs vai # 3 nedarbojas, apsveriet iespēju ievietot savu preci eBay vai Craigslist.

5. Vai nevēlaties mānīties ar 3. vai 4. numuru? Nometiet preci Goodwill vai līdzīgā ziedošanas vietā un ļaujiet kādam citam to izmantot.

Apakšējā līnija: neesiet tāds kā es, un jūsu mājā ir lietas, kuras jūs neizmantojat; ātri atgrieziet to, lai jūs varētu atgūt naudu.

Mēs tikko iegādājāmies mūsu pirmās mājas.

Kamēr mums pieder šī māja, mums būs jāmaksā īpašuma nodokļi.

Šie īpašuma nodokļi ietver maksājumus apgabalam, pilsētai, kopienas koledžai, un vietējam skolas rajonam.

Bums. Es zinu.

Vēl sliktāk, mēs dzīvojam Teksasā, kur tā ir bez valsts ienākuma nodokļa.

Tāpēc  mūsu īpašuma nodokļa likmes ir diezgan augstas (kopumā tie ir aptuveni 2,15% no mūsu mājas vērtības), lai kompensētu starpību.

Cik maksā īpašuma nodokļi Teksasā

Šogad mēs esam nedaudz nokļuvuši, jo māja ir novērtēta tikai pēc zemes vērtības jeb 34 600 USD (tas ir tāpēc, ka viņi to novērtēja gada sākumā… un tā kā tas tikko tika uzcelts, tajā bija tikai netīrumi janvāris).Â

Tomēr nākamgad mums būs jāmaksā 2,15% no mājas pilnas vērtības. Ak!

Īpašuma nodokļa darījuma konts

Lielākajai daļai cilvēku hipotēku uzņēmums katru mēnesi veic darījumu vai iekasē īpašuma nodokļus hipotēkas maksājums.. Šķiet, ka tas ir vienkāršākais veids, kā to izdarīt. Bet tas nav paredzēts man.

Es labprātāk atbildēšu par šo ikgadējo maksājumu un turēšu savu naudu tiešsaistes krājkontā līdz plkst gada beigas. Tādā veidā es varu gūt labumu no savas naudas ilgākas glabāšanas un, kas vēl svarīgāk, man ir vairāk kontrole.

Es veicu ātru aprēķinu, izmantojot youngmoney.com ietaupījumu kalkulatoru, pamatojoties uz 6000 USD parādu īpašuma nodokļos gada beigās, un es atklāju tālāk norādīto.

Pamatojoties uz ikmēneša iemaksām mūsu krājkontā 500 ASV dolāru apmērā, kas pelnītu procentus 4,10% apmērā (mēnesī salikts), līdz gada beigām mēs būtu ietaupījuši 6135 ASV dolārus.

Būsim ne tikai ietaupījuši nepieciešamo summu sava īpašuma nodokļa maksājuma veikšanai, bet mēs būsim nopelnījuši papildu $135. Man šķiet tā vērts, vēl jo vairāk tāpēc, ka mēs varam automatizēt ietaupījumus ar Capital One 360 un aizmirsti par to.

Atjauninājums: likmes nav tik augstas, kā tās bija, kad es pirmo reizi rakstīju šo rakstu, tāpēc noteikti pārbaudiet pašreizējās likmes manā sarakstā labākie tiešsaistes krājkonti lai pats veiktu precīzāku aprēķinu.

Pievērsiet uzmanību Darījuma atcelšanas maksai

Kad mēs iegādājāmies māju, viena no slēgšanas izmaksām, kas mums tika iekasēta, bija darījuma atcelšanas maksa 412 ASV dolāru apmērā. Man teica, ka mums tā tika iekasēta, jo vēlējāmies maksāt paši savus īpašuma nodokļus. Mēs neveiksmīgi mēģinājām vienoties par to.

Tāpēc, godīgi sakot, mums būs nepieciešami trīs gadi, lai sāktu patiesi pelnīt naudu, izmantojot šo metodi. Mēs plānojam palikt mājā vismaz septiņus, tāpēc mums viss ir labi.

Ja pērkat māju un maksājat šo maksu, apsveriet, cik ilgā laikā jūs nopelnīsiet pietiekami daudz procentu, lai tas būtu tā vērts. Vēl viena lieta, kas jāapsver, ir hipotēkas noformēšana ar darījuma palīdzību un pēc tam gaidīt gadu, lai sazinātos ar aizdevēju par darījuma noņemšanu. Viņi var neiekasēt no jums maksu tajā brīdī.

Kā pāriet uz DIY metodi

Ja esat ļāvis hipotēkas uzņēmumam deponēt jūsu nodokļus un vēlaties pārslēgties uz metodi "dari pats", viss, ko darīt Jums ir jāzvana aizdevējam un jāpasaka viņam pārtraukt. Ņemiet vērā, ka daži aizdevēji prasīs, lai jums būtu 20% pamatkapitāla, lai jūs varētu to darīt. šis. Un daži par to var iekasēt maksu.

Atjauninājums: lasītāja piemērs

Manas ziņas motivēta, Bekija no FamilyandFinances.com sazinājās ar savu hipotēkas uzņēmumu un atbrīvojās no sava darījuma konta. Šeit ir fragments no Bekijas ziņas:

“Es biju nedaudz skeptisks par savu hipotēku uzņēmumu Wells Fargo, kas bija gatavs atteikties no tā, kas viņiem bija viegls naudas pelnītājs. Tomēr es viņiem nosūtīju e-pasta ziņojumu ar jautājumu par mūsu darījuma konta noņemšanu. Viņi nosūtīja atpakaļ ziņojumu, sakot, ka mēs to varētu izdarīt, ja būsim kvalificēti

Bekija faktiski atgūs vairāk naudas, nekā viņi faktiski ir parādā par saviem nodokļiem, jo hipotēkas uzņēmums saglabāja 500 USD rezervi. Viņa izmanto naudu, lai satiktos ar dažiem no viņas finanšu mērķi. Kā iet Bekija. Paldies, ka dalījāties savā stāstā.

Nākamais solis: kā samazināt īpašuma nodokļus

Tagad, kad esat sācis maksāt savus īpašuma nodokļus, iespējams, būsit motivētāks mēģināt tos samazināt. Apskatiet Zillow, un jūs, iespējams, būsiet pārsteigts par jūsu mājas aplēstās vērtības pieaugumu. Tas ir lieliski, ja vēlaties drīzumā pārdot savu māju. Citādi šis pieaugums nozīmē tikai lielākus īpašuma nodokļus!

Pat ja jūsu mājas vērtība nav palielinājusies, iespējams, vēlēsities samazināt esošos īpašuma nodokļus. Tālāk ir norādīti daži veidi, kā jūs varētu samazināt summu, apstrīdot savu nodokļu novērtējumu.

Izlabojiet visas kļūdas - Uzmanīgi apskatiet savu nodokļu aprēķinu, jo tas, iespējams, tika novērtēts no piebraukšanas pārbaudes. Vai kāds no mērījumiem ir nepareizs? Ticiet vai nē, bet šādas kļūdas ir diezgan izplatītas.

Dažreiz kvadrātveida kadrus var palielināt vai vērtētājam varēja rasties iespaids, ka jums ir vairāk istabu vai pabeigts pagrabs. Jebkurā gadījumā šīs kļūdas ir viegli pierādīt.

Apskatiet apkārtējās mājas vērtības - Ja jūsu blakus kaimiņiem ir mājas, kuru izmēri ir salīdzināmi un viņu īpašums tiek novērtēts daudz zemāk, tas varētu būt pamats novadam pazemināt jūsu mājas novērtēto vērtību.

Veiciet rūpīgu izpēti par visām tuvējām mājām, lai pamatotu savu prasību. Dažos štatos īpašuma nodokļa ieraksti var būt pieejami tiešsaistē.

Konkurss par vērtību — tās ir jūsu tiesības

Jūsu likumīgās tiesības ir apstrīdēt jūsu mājas novērtējumu, lai gan ļoti maz cilvēku to dara. Tas ir kauns, jo daudziem māju īpašniekiem būtu derīgs gadījums un viņi katru gadu varētu ietaupīt daudz naudas.

Ja uzskatāt, ka jums ir pietiekams pierādījums tam, ka jūsu māja ir pārvērtēta vai ka vērtētājs ir kļūdījies, apmeklējiet vietējā vērtētāja biroju vai vietni.

Tur jūs atradīsit oficiālās veidlapas, kas nepieciešamas, lai apstrīdētu savas mājas vērtību. Viens brīdinājums: protesta iesniegšanai ir noteikts termiņš, tāpēc veiciet izpēti, tiklīdz katru gadu tiek publicētas īpašuma vērtības.

Izmantojiet Ownwell, lai protestētu pret īpašuma nodokļiem

Ownwell ir jauns tehnoloģiju uzņēmums, kas veiks visas jūsu nekustamā īpašuma nodokļa sarunas ar apgabalu. Viņi darbojas sešos štatos un iekasē tikai 25% no tā, ko viņi ietaupa. Jūs nemaksājat, ja viņi nevar jums palīdzēt. Apskatiet mūsu pilns Ownwell apskats.

Vai kāds cits izmanto šo metodi? Vai ir kāds veids, kā nopelnīt vēl vairāk procentu? Â Salīdzinošā aizdevuma? Pastāstiet man, kā jūs rīkojaties ar īpašuma nodokļiem.

SKopš 2000. gadu sākuma CNN Money ir profilējis to cilvēku finansiālo dzīvi, kuru uzkrājumu, tēriņu un ieguldījumu ieradumu dēļ viņi tuvojas miljoniem.

Man patika šis seriāls, jo tajā tika rādīti reāli skaitļi no īstām ģimenēm. Mani tas piesaistīja tā paša iemesla dēļ, kas man patika lasīt anonīmus personīgo finanšu emuārus: es varēju redzēt, kas patiesībā notiek ar kādu, kuram ir finansiāli panākumi.

Tas bija gan interesanti, gan iedvesmojoši. Es uzdrošinos jums iedziļināties dažos no šiem profiliem un uzstādiet dažus mērķus priekš sevis.

Ar sava drauga Google palīdzību esmu izveidojis, manuprāt, visplašāko sarakstu šie nākotnes miljonāru profili (CNN Money viņu vietnē to nav), kas datēti ar agrīnajiem laikiem 2000. gadi.

Esmu arī izveidojis viņu informācijas datu bāzi un varu sniegt dažus faktus, statistiku un tendences, kā arī dažus no saviem iecienītākajiem. Izbaudi!

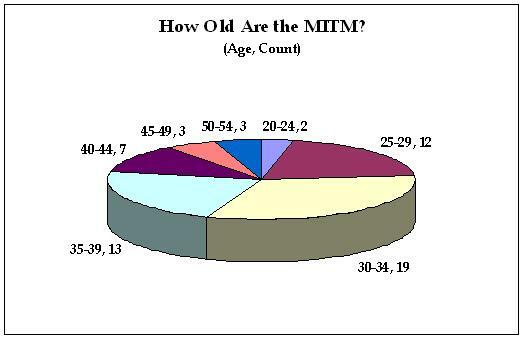

Miljonārs statistikas un tendenču veidošanā

Pēdējo 5 gadu laikā šīs personas un pāri iesniedza savu informāciju CNN Money un tika profilēti tiešsaistē un drukātā veidā.

Profilos bija līdzīga tēma, un tajos bija ietverti konkrēti personīgo finanšu tīrradņi, piemēram krājkonts atlikumi, gada ienākumi un vecums.

Es paņēmu visu šo informāciju un izveidoju pilnīgu datu bāzi. Tagad es dalīšos ar jums apkopoto finanšu informāciju par 60+ profiliem.

Miljonāru vidējais vecums, ģimenes lielums, ienākumi un saimniecības

Šeit ir 60 profilu vidējā statistika:

- Vecums*: 35

- Bērnu skaits: 1.00 (jā, tieši 1)

- Mājsaimniecību ienākumi: $121,046.15

- Pensijas uzkrājumi**: $180,434.75

- Ārkārtas ietaupījumi***: $38,569.76

- Nekustamā īpašuma kapitāls****: $210,635.42

- Uzņēmējdarbības vērtība*****: $536,250.00

Es domāju, ka no šiem vidējiem rādītājiem mēs varam mācīties, ka kopumā, lai kļūtu par miljonāru, jums ir jāplāno diezgan pienācīgi mājsaimniecības ienākumi un tikai viens bērns.

*Vecums ir balstīts uz vecāko zināmo mājsaimniecības locekli profilēšanas laikā

**Ietver ar nodokli apliekamos un neapliekamos kontus, kā arī izglītības kontus

***Ietver skaidru naudu uzkrājumos (un čeku, ja iekļauts), kompaktdiskus un naudas tirgus kontus

****Ietver personīgo dzīvesvietu un īres īpašumus

*****Tikai četros profilos bija norādīta uzņēmuma vērtība

Vai vēlaties redzēt, kā jūs sakrājat? Pievienojiet savus numurus bezmaksas programmatūra vietnē Empower.com un ātri nosakiet savu tīro vērtību un to, cik tuvu esat miljonam.

Statistikas izņēmumi sērijā Miljonārs

Profili ar visaugstāko vērtību katrā kategorijā:

- Vecums: 52(kakla saite) - Džefs un Leonora Klaudio, Marks un Lorija Gorniji, Riks un Viktorija Vudsi

- Bērni: 7– Džordžs un Vendija Sikoti

- Ienākumi: $300,000– Maikls un Kaslina Haki, Aizdevumu birojs un grāmatvedis

- Pensijas uzkrājumi: $779,000 – Mark un Trish Crochet, Ķīmiķis un advokāts

- Ārkārtas ietaupījumi: $195,148 – Riks un Viktorija Vudsi, tenisa treneris un sistēmu inženieris

- Nekustamā īpašuma pamatkapitāls: $560,000– Tods francūzis, Uzņēmējs

- Uzņēmuma vērtība: 1,7 miljoni ASV dolāru– Roberts Kriskuolo, Personāla atlases uzņēmuma vadītājs

Profili ar zemāko vērtību katrā kategorijā (izņemot profilus ar nulli):

- Vecums: 24(kakla saite) - Duglass Vips un Ketlīna Kaisere, Džastins D’Andželo

- Ienākumi: $55,000– Maikls Vencels, Militārais

- Pensijas uzkrājumi: $12,000 – Kristofers Ortega un Alisija Makdonalda

- Ārkārtas ietaupījumi: $1,157– Maikls un Kaslina Haki

- Nekustamā īpašuma pamatkapitāls: $11,500– Džastins D’Andželo

- Uzņēmuma vērtība: $120,000– Tods francūzis, Uzņēmējs

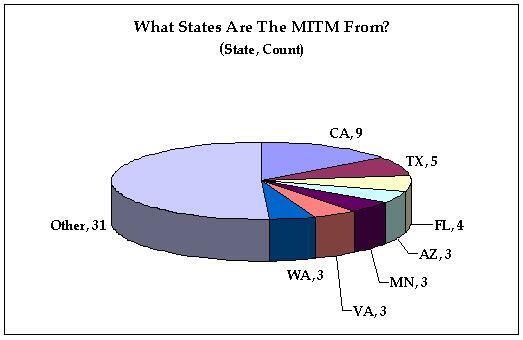

Topošo miljonāru vecumi un atrašanās vietas

Vecums

Burbulis salauzts? Miljonārs ar augstu mājas kapitāla portfeļa pārstāvību

Šiem pieciem profiliem bija vismaz Par 300 000 USD vairāk nekustamā īpašuma kapitālā nekā pensijas un ārkārtas ietaupījumos kopā:

- Tods francūzis, CA

- Riks un Liza Četrami, NY

- Kristofers Ortega un Alisija Makdonalda, CA

- Džeimss un Liza DeLaGarza, TX

- Erks un Laura Sarmani, CA

Ievērojiet valstis. Četri no pieciem ir no a burbuļa stāvoklis, un teksasietis ir nekustamā īpašuma mākleris. Būtu lieliski pārbaudīt šos cilvēkus, lai redzētu, kā nekustamā īpašuma bankrota ir ietekmējusi viņu MITM statusu.

Miljonāri top ar labi sabalansētiem portfeļiem

Šiem pieciem profiliem bija mazāk nekā 10 000 USD starpība starp viņu nekustamā īpašuma kapitālu un uzkrājumiem (gan pensijas, gan ārkārtas situācijas):

- Kīts un Džordžina Meulemans

- Breds un Lorija Džārvisi

- Skots un Hetere Rendoli

- Han-Lin un Fu-Lin Lee

- Eimija un Džesija Dikinsoni

CNN Money’s Millionaire in the Making Series (2002-2007) pilns saraksts (60+)

Emuārs Miljonāri top no 2007. gada (tagad galvenokārt bezsaistē)

Džons un Gena Rodrigesi

Metjū un Kristena Šifrini

Neits un Nikija Visneski

Raiens un Houps Velss

Frenks Furbeks un Trūdija Morisa

Džastins un Emīlija Bergmani

Treisija un Deivids Seimss

Āriss un Marija Magtibai

Eimija un Džesija Dikinsoni

Kīts un Elizabete Bevelakvas

Džordžs un Vendija Sikoti

Žaneta Korta

Džerijs un Lina Mozeri

2007 Miljonāri top

Darens Fike

Šerella Deriko

2006 Miljonāri top

Mets un Kristīna Džonsoni

Sids un Divja Arora

Mets un Lorija Mārčbenksi

Džefs un Leonora Klaudio

Džefs un Džeta Mārtina

Natālija un Gregs Tērneri

Han-Lin un Fu-Lin Lee

Pols un Odrija Jazbeki

2005 Miljonāri top

Džastins D’Andželo

Kristofers Ortega un Alisija Makdonalda

Marks un Kristija Džonsoni

Maiks Rogaļskis

Hai Tieu

Marks un Lorija Gorniji

Eimija Čana Hiltone un Edgars Hiltons

Deivs un Annija Holi

Raiens un Daniela Kvilingi

Džefs un Anna Briere

Megana Mareja

2004 Miljonāri top

Glorija un Roberts Rendekeri

Maikls un Kaslina Haki

Breds un Šārona Oldhemi

Riks un Viktorija Vudsi

Roberts Kriskuolo

Maikls un Marija Bīli

Džeimss un Liza DeLaGarza

Duglass Vips un Ketlīna Kaisere

Deivs Kursijs un Diāna Patersone

Kārlis un Tahana Smiti

Diāna un Kens Nokss Volfi

Šons Dolans un Šellija Vanaka

Jaunums par topošajiem iepriekšējiem miljonāriem

Maiks un Kristīna Bereta

2003 Miljonāri top

Breds un Lorija Džārvisi

Maikls Vencels

Skots un Kellija Elmeni

Skots un Hetere Rendoli

Erks un Laura Sarmani

RJ un Tara Singh

Brets un Šenona Vaski

Mets un Kristijs Šebuski

Mark un Trish Crochet

Kīts un Džordžina Meulemans

2002 Miljonāri top

Marks Merrijs

Toms un Mērija Kemnici

Tods francūzis

Hilarija un Maiks Bernjē

Riks un Liza Četrami

Ričs un Ketija Valena

Stīvens un Ērika Plūfi

2008. gadā es veicu papildu interviju ar Todu Franču:

Mēs runājām par to, kas lika viņam pastāstīt par savu finansiālo dzīvi CNN Money, kā intervija mainīja viņa dzīvi, un visu informāciju par viņa finansēm, tostarp jauku atjauninājumu par viņa miljonāra statusu!

Toda Frenča statistika: toreiz un tagad

Miljonāra profila piemērs: Rodrigeses no 2007. gada emuāra

No pirmā acu uzmetiena es domāju rodrigieši bija tikai vēl viens tipisks nekustamo īpašumu miljonāru pāris no Kalifornijas. Liels blēņas, vai ne?

Tomēr, ja paskatās tuvāk, jūs redzēsiet, ka viņiem ir daži lieliski ietaupīšanas, tēriņu un ziedošanas paradumi, kuru dēļ viņi dodas uz priekšlaicīgu pensionēšanos.

Tomēr, manuprāt, ja viņi nenovērš dažus savus nevajadzīgos riskus, viņi var nesasniegt.

Statistika

Džons un Džīna, kuriem abi ir tikai 27 gadus, ir uzkrājuši neto vērtību 516 000 $, un viņu mērķis ir aiziet pensijā līdz 40 gadiem. Viņi kopā nopelna USD 174 000 gadā uzņēmumā Microsoft (Džons) un viņiem piederošajā modes preču veikalā (Gina).

Viņiem ir aptuveni 150 000 USD 401 (k) un 140 000 USD skaidras naudas ietaupījumi. Džonam krājumos ir arī aptuveni 90 000 USD. Jauki. Pārējo viņu tīrās vērtības daļu galvenokārt veido domājamais nekustamā īpašuma kapitāls un pašu kapitāls viņu mazajā biznesā.

Viņu taupīgā dzīve

Lai gan ietaupījumi noteikti ir iespaidīgi (gan pēc lieluma, gan pēc to sākuma), viņu tēriņu paradumi kādam no viņu ienākumiem šķiet lieliski.

Viņi katru gadu tērē tikai 300 USD par apģērbu, viņi sadala maltītes, kad pusdieno ārpus mājas (kas viņiem ir reti), un pārdeva savu māju, lai īrētu par 600 USD mēnesī (kāds ir lasījis Bagāts tētis, nabagais tētis).

Viņi šeit patiešām dzīvo zem saviem līdzekļiem.

Lietu bizness

Džonam un Džīnai ir augsta riska tolerance un uzņēmējdarbības gars. Viņiem ir nomas īpašumi Fīniksā un Sanantonio, kas pašlaik darbojas ar negatīvu naudas plūsmu. Viņi arī uzņēmās 75 000 USD parādu, lai viņiem piederētu veikals.

Risks bez atlīdzības

Tipiski žurnālam Money Magazine, finanšu eksperti tiek atraisīti Rodridueses portfelī. Es piekrītu viņu teiktajam.

Manuprāt, Rodrigesas iedzīvotāji uzņemas pārāk lielu risku ar mazo uzņēmumu un nekustamo īpašumu nomu. Šobrīd viņi varētu atteikties no mazajiem uzņēmumiem un nekustamajiem īpašumiem, un viņu neto vērtība joprojām ir aptuveni 375 000 USD.

Ņemot vērā Džona ienākumus un nepilnas slodzes darbu Džīnai, viņi varētu būt uz “drošā” ceļa uz priekšlaicīgu pensionēšanos 40 gadu vecumā.

“Mēs nekad neredzam naudu, tāpēc mēs to nepalaižam garām”

Tieši tas bija Viljams un Sintija Fousta no Mauntas, Ziemeļkarolīnas štatā, par saviem automatizētajiem ietaupījumiem. Saskaņā ar neseno žurnāla MONEY profilu viņi ir spējuši ietaupīt vairāk nekā 800 000 USD pensijai. Protams, viņi ietaupīja 35% no saviem ienākumiem, kas nav mazsvarīgs.

Taču šķiet, ka mūsdienās vēl lielāks varoņdarbs atbilst jūsu ietaupījumiem. Dzīve vienkārši traucē. Vienu mēnesi jums ir lieki līdzekļi, bet mēneša beigās jūs varat izmest naudu uzkrājumos. Nākamajā mēnesī jums neizdosies un jums ir jāmeklē ietaupījumi, lai palīdzētu jums tikt galā.

Tāpēc man patīk automatizēti ietaupījumi. Kamēr jūs strādājat tajā pašā darbā, nekas nevar jūs novirzīt no ceļa. Jūs to iestatāt vienreiz un aizmirstat par to. Ņemiet vērā, ka Fousts to darīja ne tikai ar 401Ks. Viņi arī izmantoja Roth IRA, an tiešsaistes brokeris, un tiešsaistes krājkontu, lai papildinātu savus centienus. Lielisks gājiens. Viņi ir mani glābšanas varoņi.

Ņemiet vērā, ka, ja nolemjat to darīt, jums ir nepieciešama nedaudz lielāka disciplīna, lai automatizācija darbotos. Tiešā depozīta (piemēram, jūsu 401 000) vietā, visticamāk, jums būs jāiestata automātiska izņemšana no parbaudit kontu. Sāciet ar mazumiņu un iestatiet, lai pārskaitījumi notiktu dienu vai divas pēc algas saņemšanas. Kad esat apmierināts ar pārcelšanos, varat palielināt savu ieguldījumu.

Kā būt miljonāram: kā paskaidroja 4. klases skolēns

Vai tu esi gudrāks par šo 4.klasi?

Dženna Finka no Frisco, Teksasas zina savas lietas. Viņa uzzīmēja pamatskolas klases uzvarētāju plakātu Nacionālais kredīta konsultāciju fonds (NFCC) Be Money Wi$e Valsts finanšu pratības plakātu konkurss.

“Konkursa mērķis ir iepazīstināt jauniešus ar finanšu pratības jēdzienu un ļaut viņiem paust savu izpratni par to caur mākslu. Šogad tika saņemti vairāk nekā 4000 plakātu, kas ilustrē tēmu “Es būšu miljonārs, jo…”

Dženna pārspēja virkni citu ierakstu. Un jūs varat redzēt, kāpēc…

Pilns CNN Money magnātu topošais saraksts (2004-2006)

2004. gada sākumā CNN Money nolēma sākt rādīt to cilvēku profilus, kuri veidoja stabils portfelis galvenokārt nekustamo īpašumu jomā, vai Magāni top, kā viņi viņus sauca.

Lai gan Millionaire komplektiem bija sava daļa no nekustamā īpašuma bagātības, lielākā daļa bija īstie taupītāji.

Šis Tycoons saraksts atkal ir parādīts dilstošā datumu secībā, un tas ir (vislabāk, ko es varu pateikt) pilnīgs sērijas profilu saraksts. Ņemiet vērā, ka sērija beidzas 2006. gada vidū. Interesanti, cik daudzi no šiem magnātiem joprojām ir "veidošanas stadijā"?

2006

Teds Teodoropuls

Sky Minor

Rons un Iveta Godvini

Marija Buenavenura

Alberts Kamingss

2005

Džezs Vejs

Džons Fragnito

Deivs Goldofs

Bo Apostolache

Tamāra Gārbere

Džims Eliots

Saverio Fulciniti

Pušķi

Robs un Nikola Adamss

2004

Kodijs Kenedijs

Kriss Sontijs Ferels

Tods un Sūzena Egresa

Stens Tafilovs

Sjūzena Rodmena

Lan Phan

Džo Beherers

Metjū Martiness

Ričards Domaleskis

Roberts un Ivonna Kromeri

Patriks Fīnijs

Estere Dillere

Džošua Karlsons

Vēl vairāk miljonāru sarakstu

Meklējot šos sarakstus internetā, es uzgāju dažus citus sarakstus, kas man šķita interesanti.

Pārsteidzoši bagātie 2003. gadā CNN Money izveidoja to cilvēku sarakstu, kuriem ir nauda, bet kuri ne vienmēr to parādīja savas dzīves laikā.

Apskatiet Pārsteidzoši bagātos

AOL jaunie miljonāri

Jaunie miljonāri

Kiplinger – faktiskie miljonāri

5 miljonāri

13 miljonāri

“Simtnieki” topā – Džons un Džeina Spendalo

Šis saraksts nebūtu pilnīgs, ja tajā nebūtu iekļauta mānīšanās no Adventure Money.com (vairs nav aktīva, tāpēc tālāk es piedāvāju pilnu rakstu):

Ne vienmēr ir viegli pārvaldīt savas finanses, ja strādājat 80–100 stundas nedēļā. Taču garās stundas nav atturējušas Džonu un Džeinu Spendalotu no saviem portāliem izvirzīt kādus augstus finanšu mērķus.

“Mēs domājam, ka līdz 40 gadu vecumam mums būs pozitīva tīrā vērtība,” saka Džeina, 28 gadus.

Iemīlējušies juristi

Abi iepazinās pirms trim gadiem kā pirmā kursa partneri prestižajā Losandželosas advokātu birojā Shall, Oh & Profligate. Juridiskā fakultāte, protams, nav lēta, un Spendalots izjuta visu juridiskās izglītības smagumu savā kabatā, absolvējot ar gandrīz 250 000 USD studentu kredīta parādu kopā. Par laimi, lielie studentu kredīti ļāva viņiem iekrāt vēl lielākas algas — 28 gadus vecais Džons un Džeina katrs nopelna 150 000 USD gadā. Neskatoties uz lielajām algām, naudas ietaupīšana nav tik vienkārša, kā varētu gaidīt, viņi saka.

Kur paliek nauda?

Spendaloti ir dedzīgi ceļotāji. Strādājot ilgas stundas, viņi gaida ceļu. Pārsvarā finansē kredītkartes, spendaloti pēdējos gados ir redzējuši lielu daļu pasaules — Franciju, Vāciju, Japānu, Taizemi, Spāniju un Grieķiju, lai minētu dažus nesenos piedzīvojumus.

Spendaloti arī nesen iegādājās viņa un viņas Porsche. Automašīnas par gandrīz 70 000 USD gabalā nebija lētas, taču viņi saka, ka paredz, ka tās saglabās ļoti ilgu laiku.

"Vismaz līdz brīdim, kad tie tiks atmaksāti četros gados," saka Džons. “Lîdz tam laikam navigâcijas sistçma bûs novecojusi. Un man likās, ka būs mazliet nejēdzīgi, ja ir viņa un viņas automašīnas, bet pārfrāzējot Džoniju Drāmu no Entourage:

‘Mēs Jettas izskatīsimies kā smuki. Porsche mēs izskatāmies labi.’

“Cilvēk, es viņu mīlu,” saka Džons.

Ieguldījums mājā

Pēc apprecēšanās pagājušajā gadā Spendaloti iekārtoja savas mājas Manhetenbīčā, Kalifornijā. Viņi beidzot apmetās piecu guļamistabu un četru pirts mājā par 1,6 miljoniem USD.

“Mans tēvs vienmēr teica, ka mājoklis ir lielisks ieguldījums,” saka Džons. “Un es gribēju būt atbildīgs, tāpēc es izdomāju, ka mums vajadzētu iegūt lielāko māju, kādu vien varam atrast.â€

"Jā, mums nav bērnu, tāpēc mums nav vajadzīgas piecas guļamistabas," saka Džeina. “Bet pastāv iespēja, ka kādu dienu mēs nolemsim dzemdēt bērnus; varbūt tad, kad būsim beiguši praktizēt juristu. Lai gan es domāju, ka tajā brīdī es varētu būt pārāk vecs. Varbūt mēs adoptēsim kādu no tiem nabaga bērniem, piemēram, Andželīnu. Es viņu mīlu.â€

Hipotēka

Kad pienāca laiks finansēt māju, Spendaloti izvēlējās hipotēku ar nulli uz 30 gadiem ar procentu maksājumiem tikai pirmos desmit gadus.

“Kādu nakti es šķirstīju kanālus, un Sūzija Gormena bija kanālā CNBC. Viņa runāja par to, kā hipotēkas procenti ir atskaitāmi, ”saka Džons. "Es sapratu, jo vairāk procentu mēs maksājam, jo lielāka ir mūsu nodokļu atlaide, tāpēc mēs tur ietaupām naudu."

Stratēģija līdz šim nav bijusi spendalotu labā. Gada laikā, kopš viņi iegādājās savu māju, līdzīgas mājas viņu apkārtnē ir pārdotas par līdz pat 10% lētāk. Tā kā viņi neieguldīja naudu par māju, Spendalotiem tagad ir aizdomas, ka viņi ir parādā daudz vairāk, nekā viņu mājoklis patiesībā ir vērts.

"Tomēr mēs neesam pārāk noraizējušies," saka Džeina. „Paredzu, ka līdz nākamajam gadam mājokļu cenas atkal sāks pieaugt par 15-20%. Zini, kā parasti.â€

Nākotne

Pašreizējā situācijā Sepndalotu neto vērtība ir USD 600 000, kas ir diezgan zema summa, ņemot vērā viņu peļņas spēju. Viņi atzīst, ka ir svarīgi ietaupīt pensijai, un viņi ir izstrādājuši stratēģiju.

"Mēs vēlētos sākt krāt, bet mēs patiešām vēlamies vispirms atbrīvoties no parādiem," saka Džeina.

"Mēs veicam maksājumus par mūsu studentu kredītiem, un mēs uzskatām, ka pēc tam, kad tie būs atmaksāti" 2034. gads — mēs paņemsim naudu, ko maksājām par studentu kredītiem, un pēc tam ieskaitīsim to savā kredītā kartes. To sauc par "parādu sniega darbu" vai kaut ko citu. Kāds puisis pa radio runāja par to. Tad mēs plānojam sākt likt naudu pensijai.â€

Krāj naudu

Spendaloti saprot, ka labākais veids, kā tikt uz priekšu, ir samazināt savus izdevumus. Lai gan viņa maz iet uz pārtikas preču iepirkšanos (pāris lielāko daļu laika ēd ārpus mājas), Džeina ir sākusi nest līdzi kuponus uz pārtikas preču veikalu, kad viņa dodas.

"Tas ir ļoti jautri," viņa saka. “Es nekad nedomāju, ka es varētu izgriezt kuponus, bet man tas patiešām izdevās. Es pat nopirku šo jauko, mazo Fendi rokassomiņu, ko saucu par savu “Coupon Caddy”, lai pārvadātu visas savas lietas.

“Un soma izskatīsies LIELISKI, kad nākammēnes būsim Romā.”

::

Cerams, ka jums patika skatīt šos profilus un apkopoto informāciju. Man šķiet, ka visi profili kaut kādā veidā ir ļoti iedvesmojoši, un tie visi ir palīdzējuši noteikt manu finansiālo stāvokli.

Pagājušajā mēnesī es uzdevu jautājumu par to, kāda naudas grāmata iegūt vidusskolas absolventu?

Iemesls ir tāds, ka man nākamnedēļ svainis pabeigs vidusskolu.

Mēs vēlamies viņam kaut ko dabūt viņa gaidāmajiem koledžas izdevumiem.

Tomēr, kā norāda virsraksts, mēs vēlētos viņam arī sniegt dažas personīgo finanšu grāmatas kā iedvesmu/norādījumus viņa nākotnei?

Tāpēc es uzdevu jautājumu savā emuārā, plkst yahoo atbildun Money Blogger tīkla forumos.

Naudas grāmatas absolventiem

Šķita, ka daudziem cilvēkiem ir labs viedoklis par to, ko dāvināt. Es saņēmu daudz kvalitatīvu atbilžu. Te ir daži:

- Labākais personīgo finanšu ceļvedis

- Ekonomika vienā nodarbībā

- Vienīgais investīciju ceļvedis, kas jums jebkad būs vajadzīgs

- Miljonārs blakus

- Bagātais bārddzinis

- Bagāts tētis, nabagais tētis

- Jauns, pasakains un salauzts

- Kurš pārcēla manu sieru?

- Iegūstiet finansiālu dzīvi

- Jūsu personīgo finanšu atcelšana

- Absolvents bez parādiem

- Nauda kokos neaug?!

Paldies par jūsu ieguldījumu. Tomēr mēs nolēmām grāmatu nedabūt. Galvenokārt tāpēc, ka es vienkārši neatradu tādu, kas īpaši risinātu vidusskolu absolventu naudas problēmas.

Man tas šķiet ļoti stāstošs. Cik daudzi no mums pabeidz koledžu ar daudzām personīgo finanšu problēmām un sliktiem ieradumiem? Ko darīt, ja mēs būtu pavadījuši šos koledžas gadus, bruņoti ar kvalitatīviem un mērķtiecīgiem padomiem par mūsu personīgajām finansēm?

Šī ir lieliska iespēja kādam finanšu jomā uzrakstīt labu grāmatu par šo konkrēto tēmu. Varu derēt, ka ir daži citi veidi, piemēram, emuāri, no kuriem vidusskolu absolventi gūst labu informāciju. Es zinu, ka ir youngmoney.com. Vai kāds zina par citiem resursiem?

Kopš šīs ziņas publicēšanas Grants Boldvins ir publicējis Realitātes pārbaude. Tā patiesībā ir grāmata, kuru es ieteiktu lielākajai daļai vidusskolēnu vai neseno absolventu.

Dāvanu idejas vidusskolas izlaidumam

Mēs arī nolēmām grāmatu nedabūt, jo izdomājām divas labākas dāvanas un nolēmām apstāties pie divām. Divas dāvanas, kuras mēs viņam beidzot saņēmām, bija:

50 $ dāvanu karte uzņēmumam Walmart. Mēs to iedevām skaidras naudas vietā, lai mūsu ieguldījums netiktu iztērēts ātrās ēdināšanas vai arkādes spēlēs. Mēs ceram, ka viņš to izmantos, lai iegādātos piederumus savam koledžas dzīvoklim.

50 $ ietaupījumu dāvana no mūsu Capital One 360 krājkonts. Šis ir brīnišķīgs rīks, ko nodrošina ING. Viss, kas jums jādara, ir jāiesniedz nosūtījums un jāizvēlas dāvanas iespēja. Mēs ceram, ka tas ļaus viņam virzīties uz veselīgu ietaupījumu ceļu.

Papildus šīm divām ir daudz citu vidusskolas beigšanas dāvanu ideju. Daži no maniem iecienītākajiem: skaidra nauda, sega, rotaslietas, mākslas vai attēlu rāmji, kārtošanas lietas, dvieļi, elektronika un instrumenti.

Atklāta vēstule vidusskolas absolventiem

Papildus taustāmām dāvanām ir arī laba ideja dalīties gudrībās ar jaunajiem pieaugušajiem. Cerams, ka šī atklātā vēstule vidusskolu absolventiem var sniegt dažus noderīgus personīgo finanšu padomus reālajai pasaulei.

Visiem vidusskolas absolventiem,

Pirmkārt, apsveicu jūs ar daudzajiem panākumiem un sasniegumiem. Veltiet brīdi un lepojieties ar sevi... tu to esi pelnījis.

Ņūtons D. Beikers reiz teica: "Cilvēks, kurš šodien absolvē un rīt pārtrauc mācīties, nākamajā dienā ir neizglītots."

Ņemot vērā šo paziņojumu, es piedāvāju jums iespēju turpināt izglītību, sakot dažus gudrības vārdus un padomus par personīgajām finansēm.

Tagad ir ideāls laiks, lai sāktu taupīt

Neatkarīgi no tā, vai saņemat finansiālu dāvanu vai nopelnāt algu, noteikti aizturiet procentus no katra ienākošā dolāra un noguldiet to krājkontā.

Es zinu, ka jūs, iespējams, to esat dzirdējuši jau iepriekš, taču pastāv liela iespēja, ka jūs mani klausīsit, jo es neesmu jūsu mamma vai tētis.

Ticiet man, ietaupot daļu no katra dolāra ir gudrākā lieta, ko varat darīt šajā dzīves posmā. Jums nav jāpelna lieli naudas līdzekļi, lai gūtu lielu ietekmi ar saviem ietaupījumiem. Ja tagad izdosies izveidot ieradumu krāt naudu, tas atmaksāsies uzkrājumos un turpmākajā finanšu pašdisciplīnā.

Pārliecinieties, ka saprotat, cik patiesībā koledža maksā

Mani studentu kredīti maksāja vairāk nekā manas faktiskās mācību izmaksas, un ikreiz, kad saņēmu čeku par starpību, likās, ka esmu uzvarējis loterijā. Es atceros, ka domāju, ka man ir pietiekami daudz, lai liktu lietum katru reizi, kad tiek saņemta čeka.

Lieki piebilst, ka es nepieņēmu gudrus lēmumus, izmantojot atlikušo studentu kredīta naudu. Nepieļaujiet manu kļūdu.

Pat ja jūs saņemat stipendijas, lielākā daļa studentu maksās par koledžu, izmantojot finansiālās palīdzības studentu aizdevumus. Tā nav bezmaksas nauda. Pierakstoties finansiālajam atbalstam, neuzņemieties vairāk studentu kredīta parāda, nekā tas ir absolūti nepieciešams. Aizpildiet vairāk stipendiju pieteikumi nekā kredīta pieteikumi. Atcerieties, ka pēc koledžas būsiet tas, kurš veiks maksājumus.

Uzmanieties no kredītkartēm

Laipni lūdzam pieaugušā vecumā. Tagad mēģiniet izvairīties no parādiem par katru cenu.

Kredītkartes var šķist vienkāršs veids, kā iegādāties tūlīt un maksāt vēlāk, taču tās bieži vien ir slazds. Tagad jūs nevēlaties izmest savu finansiālo nākotni viegliem pirkumiem.

Kredītkarte var palīdzēt jums sākt veidot savu kredītvēsturi, kas vēlāk dzīvē būs nepieciešama daudzām lietām. Bet saprātīgi izmantojot kredītkarti un paļauties uz to, lai finansētu savu dzīvesveidu, ir divas krasi atšķirīgas lietas. Jūsu kredītkarte nedrīkst ietekmēt jūsu dzīvesveidu vai kaut ko, ko izmantojat, lai pārsteigtu savus draugus.

Tā vietā veiciet gudrus pirkumus, izveidojiet budžetu un sāciet izmantot savas finansiālās smadzenes kļūt par atbildīgu tērētāju.

Ja esat noraizējies par savu kredītvēsturi, skatiet mūsu galveno kredītvēstures ceļvedi.

Mācieties no mentora

Neatkarīgi no tā, kādi ir jūsu apstākļi, vienmēr būs kāds cits, kurš ir pieredzējis to, ko jūs pārdzīvojat. Atrodiet šo personu, mācieties no viņiem, ņemiet vērā viņa brīdinājumus un apgūstiet dažas gudras dzīves prasmes. Nedomājiet, ka esat pārāk gudrs, lai mācītos no citiem.

Vēlreiz apsveicu ar panākumiem vidusskolā. Lai jums lieliska nākotne un bagātīgs bankas konts.

Ar cieņu

PT no PT Money

Vai varat iedomāties labas vidusskolas izlaiduma dāvanu idejas vai labas naudas grāmatas absolventiem? Vai arī jums ir kādi naudas padomi vidusskolas absolventiem, ko pievienot manai vēstulei? Pastāstiet mums par to komentāros!