Saliktie procenti attiecas uz ieguldījumiem, kas nopelna procentus par jau samaksātajiem procentiem. Nav viegli teikt, ka salikto procentu jēdziens ir viena no veiksmīgas investēšanas izšķirošajām sastāvdaļām.

Iespējams, esat dzirdējis kādu pieminam šo terminu saliktie procenti, kādā brīdī. Bet vai jūs precīzi zināt, kas tas ir un kā tas var dot labumu jūsu ieguldījumiem? Un tikpat svarīgi, vai jūs zināt, kur atrast labākos salikto procentu ieguldījumus?

Neatkarīgi no tā, vai esat aktīvs investors vai centīgs investors, ir ļoti svarīgi, lai jūs saprastu, kā darbojas salikšana. Manuprāt, saliktajiem procentiem ir izšķiroša nozīme veiksmīgai ieguldīšanai.

Šajā rakstā es izskaidrošu saliktos procentus, kā tas darbojas un kā jūs varat izmantot salikto procentu likmi savā portfelī.

Satura rādītājs

- Kas ir saliktie procenti?

- Kas ir "72. noteikums"?

- Salikto procentu apvienošana ar regulāriem iemaksām

- Kādi kontu veidi ir vislabākie savienošanai?

- Labākie salikto procentu ieguldījumi

- 1) Depozīta sertifikāti (CD)

- 2) Augstas ienesīguma ietaupījumi

- 3) Naudas tirgus konti

- 4) Obligācijas

- Investīcijas, kas apvienojas ātri

- 5) Individuālie Krājumi

- 6) ETF

- 7) Ieguldījumu fondi

- 8) Nekustamā īpašuma noma

- 9) Nekustamā īpašuma ieguldījumu fondi (REIT)

- 10) Alternatīvie ieguldījumi

- 11) Kripto

- 12) Art

- 13) Vīns

- 14) Kolekcionējamie priekšmeti

- Pēdējās domas par labākajiem saliktajiem ieguldījumiem

- Bieži uzdotie jautājumi par ieguldījumu apvienošanu

Kas ir saliktie procenti?

Saliktie procenti ir nopelnīt procentus par jau nopelnītajiem procentiem.

17 investīciju idejas par USD 10 000 [Esi...

Iedomājieties ripojošu sniega piku. Neliela sniega bumba, kas atspoguļo jūsu sākotnējo ieguldījumu, pakāpeniski kļūst lielāka, ripojot uz priekšu un pievieno vairāk sniega tam, kas jau ir pielipis sniega bumbai. Jo vairāk sniega (procentu) uzņem sniega pikas (jūsu sākotnējais ieguldījums), jo lielāka kļūst sniega bumba (jūsu galīgais ieguldījums).

Tas ir tas, ko saliktie procenti var darīt ar jūsu ietaupījumiem un ieguldījumiem.

Jūs varētu iebilst, ka saliktie procenti ir veiksmīgas investēšanas slepenā mērce.

Salikto procentu piemērs

Tiem no jums, kam patīk redzēt skaitļus, šeit ir salikto procentu piemērs darbā:

Pieņemsim, ka jūs ieguldāt USD 1000 piecu gadu depozīta sertifikātā, maksājot 5% un katru gadu piemaksājot.

Salikšana izskatīsies šādi:

- Pirmā gada beigās, jūsu kompaktdiska atlikums pieaugs līdz USD 1050. Tas ietver jūsu sākotnējo ieguldījumu USD 1000 plus 50 USD nopelnītos procentus.

- Otrā gada beigās jūsu kompaktdiska atlikums būs 1102,50 USD vērtībā. Summā ir iekļauts sākotnējais ieguldījums 1000 USD, pirmajā gadā nopelnītie procenti 50 USD, procenti 50 USD nopelnījis otrajā gadā, plus 2,50 ASV dolāri, kas nopelnīti par 50 ASV dolāru procentiem, ko nopelnījāt pirmajā gadā CD.

- Piecu gadu beigās jūsu kompaktdisks būs pieaudzis līdz USD 1276,28. No tā, 26,28 USD ir saliktie procenti, kas nopelnīti par jūsu procentiem tajos pašos piecos gados.

Saliktie procenti USD 26,28 nav nozīmīgi, taču mēs to pamatojām ar pieticīgu USD 1000 ieguldījumu un salīdzinoši īsu, 5 gadu laika posmu.

Skaitlis būtu daudz lielāks, ja sāktu ar lielāku summu, veiktu regulāras iemaksas un ieguldītu 20 vai 30 gadus.

Jūs varētu iebilst, ka saliktie procenti ir veiksmīgas investēšanas slepenā mērce.

Vismaz viens no tiem.

Kas ir "72. noteikums"?

The 72. noteikums ir vienkārša formula, ko izmanto, lai noteiktu gadus, kas būs nepieciešami, lai noteikta ieguldījuma vērtība dubultotos, pamatojoties uz noteiktu procentu likmi.

Tālāk esošajā tabulā parādīts, cik gadu būs nepieciešams, lai USD 1000 dubultotu ar dažādām procentu likmēm (ikdienas salikšana). Aprēķini tiek veikti, izmantojot Kalkulators Zupa Noteikums 72 Kalkulators.)

| Procentu likme | Faktiskais gadu skaits, lai dubultotu jūsu ieguldījumu | 72. aprēķinu noteikums |

| 1% | 69.66 | 1% dalīts ar 72 = 72 gadi |

| 2% | 35 | 2% dalīts ar 72 = 36 gadi |

| 3% | 23.45 | 3% dalīts ar 72 = 24 gadi |

| 4% | 17.67 | 4% dalīts ar 72 = 18 gadi |

| 5% | 14.21 | 5% dalīts ar 72 = 14,4 gadi |

| 6% | 11.9 | 6% dalīts ar 72 = 12 gadi |

| 7% | 10.24 | 7% dalīts ar 72 = 10,29 gadi |

| 8% | 9.01 | 8% dalīts ar 72 = 9 gadi |

| 9% | 8.04 | 9% dalīts ar 72 = 8 gadi |

| 10% | 7.27 | 10% dalīts ar 72 = 7,2 gadi |

Kā redzams no tabulas aprēķiniem, 72. noteikums ir tikai tuvinājums, īkšķa noteikums. Turklāt, jo augstāka ir procentu likme, jo precīzāks kļūst 72. noteikuma aprēķins.

Salikto procentu apvienošana ar regulāriem iemaksām

Mēs jau esam redzējuši, kā saliktie procenti paātrina investīciju pieaugumu. Taču efekts ir vēl lielāks, ja maisījumam pievienojat regulārus ieguldījumus. Tā darbojas pensiju plāni un citi ieguldījumu instrumenti.

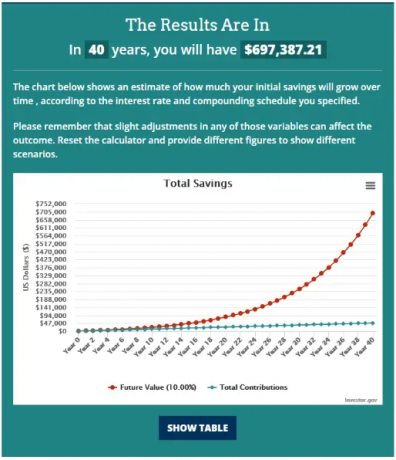

Šeit ir piemērs, izmantojot sākotnējo ieguldījumu USD 1000, pievienojot USD 100 ikmēneša iemaksām un 10% procentus (saskaitīti katru dienu) 40 gadus. Mēs izmantosim Salikto procentu kalkulators no Investor.gov lai parādītu, kā tas darbojas.

Ievade izskatīsies šādi:

Rezultāti ir šādi:

Sākotnējais ieguldījums USD 1000 apmērā salikto procentu un regulāro ikmēneša iemaksu kombinācija lika šim ieguldījumam pieaugt līdz gandrīz $700,000!

Tāpēc saliktie procenti kopā ar regulārām ikmēneša iemaksām ir mazā investora labākā stratēģija bagātības veidošanai. (Vai jebkurš investors šajā jautājumā.)

Neviens dolāra skaitlis nav sasniedzams pat pieticīgiem finanšu līdzekļiem. Sākotnējais ieguldījums 1000 ASV dolāru apmērā ir mazāks nekā daudzi cilvēki, kas atrodas ārkārtas fondā. Un daudzi cilvēki var atļauties veikt 100 USD ikmēneša iemaksas, izmantojot tiešās algas iemaksas.

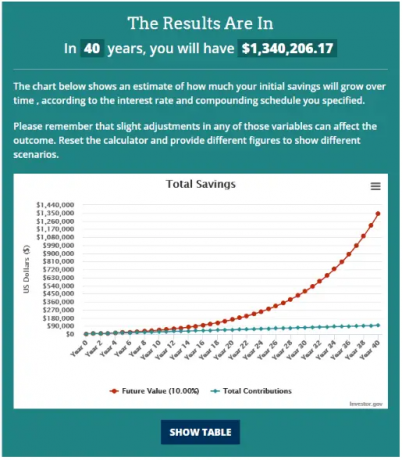

Bet spersim soli tālāk — izmantojot to pašu informāciju, bet palielinot ikmēneša iemaksu līdz 200 USD, kā viss izskatīsies pēc 40 gadiem?

Investīcijas dubultojas no nedaudz mazāk nekā 700 000 USD līdz aptuveni 1,34 miljoniem USD!

Tas ir salikto procentu spēks, tāpēc potenciālajiem investoriem šī koncepcija ir jāpieņem pēc iespējas agrāk.

Kādi kontu veidi ir vislabākie savienošanai?

Tagad, kad redzat, kā saliktie procenti var ietekmēt jūsu ieguldījumus, apskatīsim, kur un kā jūs varat veikt šo salikšanu.

Banku krājkonti. Lielākā daļa krājkontu, naudas tirgus kontu un noguldījumu sertifikātu saņem saliktos procentus. Tomēr tie ietilpst drošāko līdzekļu klasē, tāpēc jūs nesaņemsit lielāko atdevi.

AtlaideBrokeru pakalpojumi. Izmantojot tiešsaistes brokeri, varat iegādāties gandrīz jebkuru ieguldījumu, tostarp bankas produktus, piemēram, kompaktdiskus. Bet tas ir arī kur jūs atradīsiet citus procentus nesošus aktīvus, piemēram, uzņēmumu obligācijas, ASV Valsts kases vērtspapīrus, pašvaldību obligācijas un obligācijas līdzekļus. Ieguldījumu instrumentu daudzveidība nozīmē, ka jums būs lielākas iespējas gūt lielāku peļņu nekā bankā.

Kriptovalūtu apmaiņa. Tas ir pārsteigums ikvienam, kurš neiegulda kriptovalūtā. Taču kriptovalūtu biržas nav tikai vieta, kur pirkt un pārdot kriptovalūtas. Daudzas kriptovalūtu biržas piedāvā arī lielus procentus par kriptovalūtu atlikumiem. Šie ienākumi parasti ir daudz augstāki, nekā jūs varat saņemt bankā vai obligācijās. Ja esat gatavs uzņemties zināmu risku (labi, lielu risku), apmaiņā pret lielāku atdevi, kriptovalūtu biržas var būt vieta, kur novietot daļu no jūsu ieguldītās naudas.

Ar nodokli apliekams vs. atliktais nodoklis vs. beznodokļu konti. Iemaksas, ko veicat ar nodokļiem aizsargātos plānos, bieži vien ir atskaitāmas no nodokļiem, un kontā nopelnītie ieguldījumu ienākumi tiek aplikti ar nodokli.

Ja jūs varat izvairīties no ienākuma nodokļa maksāšanas par saviem ieguldījumiem daudzus gadus, jūs iegūsit bagātību daudz ātrāk nekā tad, ja ieguldīsit ar nodokli apliekamā kontā.

Ir iespējams izmantot arī beznodokļu kontu priekšrocības. Roth IRA un Roth 401(k) s nepiedāvā no nodokļiem atskaitāmas iemaksas. Bet ienākumi no ieguldījumiem katrā kontā uzkrājas uz atlikto nodokļu pamata. Kad esat sasniedzis 59 ½ gadu vecumu un esat plānojis vismaz piecus gadus, varat sākt izmantot beznodokļu izņemšanu.

Tālāk aplūkosim dažādus ieguldījumus, kas pelna saliktos procentus.

Labākie salikto procentu ieguldījumi

1) Depozīta sertifikāti (CD)

CD ir ieguldījumu līgums, ko jūs noslēdzat ar banku. Apmaiņā pret noteiktas naudas summas ieguldīšanu banka nodrošinās Jums garantētu pamatsummas atgriešanu, kā arī par sertifikātu nopelnītos procentus. CD termiņi svārstās no 30 dienām līdz pieciem gadiem, ļaujot jums fiksēt pievilcīgu procentu likmi.

Lielākā daļa banku piedāvā kompaktdiskus. Bet, ja meklējat augstākās iespējamās likmes, varat apskatīt tiešsaistes kompaktdisku tirgu, piemēram, SaveBetter. Viņiem ir kompaktdiski no bankām visā valstī, un daži maksā procentus pat 5,00% APY.

2) Augstas ienesīguma ietaupījumi

Visas bankas piedāvā krājkontus, taču dažas maksā jums vairāk procentu nekā citas. Augsta ienesīguma krājkonts maksā vairāk procentu nekā parastie krājkonti. Atšķirībā no kompaktdiskiem, nav garantijas, cik ilgi banka saglabās tādu pašu procentu likmi. Tas var mainīties jebkurā laikā.

Lai gan likmes pieaug, daudzas bankas turpina maksāt zemākus procentus. Jums būs jāiepērkas, lai atrastu iestādes ar vislielākajiem ietaupījumiem.

Piemērs ir ufb Direct. Pašlaik viņi maksā 4,55% APY par visiem kontu atlikumiem un bez uzturēšanas maksas.

3) Naudas tirgus konti

Vairs nav daudz atšķirību starp krājkontiem un naudas tirgus kontiem. Galvenā atšķirība ir tā, ka naudas tirgi parasti ļauj piekļūt konta atlikumam, izmantojot čekus, bet krājkonti to nedara.

Procentu likmes, kas tiek maksātas starp krājkontiem un naudas tirgus kontiem, parasti ir līdzīgas. Un atkal lielākā daļa banku maksā ļoti mazus procentus par šiem kontiem.

ufb Direct piedāvā arī augsta ienesīguma naudas tirgus kontus, šobrīd maksājot 3,16% APY. Konts piedāvā piekļuvi, pārbaudot, un ir jāmaksā ikmēneša maksa 10 ASV dolāru apmērā, ja vien jūsu minimālais atlikums nav 5000 ASV dolāru.

4) Obligācijas

Šī ir ļoti plaša procentus nesošu vērtspapīru kategorija.

Individuālās obligācijas. Obligācijas ir parāda vērtspapīri, ko emitējušas korporācijas, lai paplašinātu savu darbību vai izbeigtu vecās obligācijas. Tie bieži tiek izdoti 1000 USD nominālvērtībā un uz 20 gadiem. The augstas kvalitātes uzņēmumu obligāciju ienesīgums pašlaik ir aptuveni 6% un 9% augsta ienesīguma obligācijām. Augsta ienesīguma obligācijas kādreiz bija pazīstamas kā “junk obligācijas”, jo tām bija lielāks saistību nepildīšanas risks.

ASV valdība arī dara pieejamas obligācijas, parādzīmes (termiņš līdz 10 gadiem) un vekseļus (termiņš, kas mazāks par vienu gadu). Jūs varat tos iegādāties par 25 ASV dolāriem. Pašreizējās ražas ir aptuveni 4% vai vairāk.

Korporatīvās obligācijas var iegādāties ar ieguldījumu brokeru starpniecību, savukārt ASV Valsts kases vērtspapīrus var iegādāties vai nu ar ieguldījumu brokeru starpniecību vai TreasuryDirect.

I sērijas krājobligācijas.Tie ir ASV Valsts kases emitēto vērtspapīru varianti. I sērijas krājobligācijas jeb vienkārši I obligācijas var iegādāties 25 USD nominālvērtībā. Katru gadu I obligācijās varat iegādāties līdz USD 10 000 ar pašreizējo mainīgo ienesīgumu 6,89% APY.

Pašvaldību obligācijas. Valsts un pašvaldību valdības var emitēt pašvaldību obligācijas. Tās darbojas tāpat kā citas obligācijas, taču par šīm obligācijām nopelnītie procenti ir atbrīvoti no nodokļiem federālo nodokļu vajadzībām. Ja jūsu valsts emitē obligācijas, tās tiks atbrīvotas no valsts ienākuma nodokļa. Pašvaldību obligācijas parasti iegādājas ar ieguldījumu brokera starpniecību.

Obligāciju fondi un ETF. Jūs varat iegādāties obligācijas, izmantojot obligāciju fondu, piemēram, obligāciju kopfondu vai ETF. Ir pieejami visu veidu obligāciju fondi, no kuriem varat izvēlēties. Piemēram, fondi var koncentrēties uz īstermiņa, vidēja termiņa vai ilgtermiņa obligācijām. Viņi var arī turēt korporatīvās obligācijas, valdības obligācijas vai abus. Daži fondi iegulda ārvalstu obligācijās. Obligāciju fondus var iegādāties ar ieguldījumu brokeru starpniecību.

Investīcijas, kas apvienojas ātri

Līdz šim apspriestie ieguldījumi apvieno procentu ienākumus ar augstu pamatsummas drošības pakāpi. Bet, ja vēlaties lielāku atdevi, varat ieguldīt vērtspapīros ar lielāku risku.

Tālāk norādītajiem ieguldījumiem ir dažādi atdeves līmeņi, kā arī risks. Parasti varat pieņemt, ka lielāka atdeve būs pieejama no ieguldījumiem ar lielāku risku.

5) Individuālie Krājumi

Atsevišķas akcijas nemaksā procentus, bet daudzi reģistrēti uzņēmumi maksā dividendes, lai atgrieztu peļņu saviem akcionāriem. Dividenžu likmes var pieaugt un kristies, un tās netiek garantētas. Tomēr lielākā daļa uzņēmumu tiek mudināti turpināt maksāt dividendes un, ja iespējams, tās palielināt.

Vidējais akciju ienesīgums bija aptuveni 12% no 1957. līdz 2021. gadam kad gan izaugsme, gan dividendes tiek iekļautas atdevē. Daži krājumi tiek uzskatīti par tuvu izturīgs pret recesiju. Piemēri ir komunālo pakalpojumu, veselības aprūpes un lielu dividenžu akcijas.

Bet jums ir jāapzinās riska faktors ar akcijām.

Lai gan tie var nodrošināt dubultu atdevi ilgtermiņā, jebkurā gadā varat piedzīvot vērtības samazināšanos. Tas ir riska/atlīdzības faktors.

Jūs varat ieguldīt atsevišķās akcijās, izmantojot ieguldījumu brokerus. Ja vēlaties izvēlēties savas akcijas, bet nevēlaties pārvaldīt savu portfeli, pārbaudiet M1 finanses. Tas ir robo padomdevējs, kas ļauj izvēlēties līdz 100 akcijām vai ETF savam portfelim bez komisijas maksas, un pēc tam pārvaldīt portfeli bez maksas. Jūs pat varat izveidot tik daudz portfeļu, cik vēlaties.

- Investīcijas bez komisijas maksas

- Atļauj daļējas akcijas akcijās, ETF

- Neliels minimālais ieguldījums: 100 USD

6) ETF

Ja vēlaties ieguldīt akcijās, bet nevēlaties tās izvēlēties vai pārvaldīt, meklējiet biržā tirgoto fondu (ETF). Tas darbojas kā kopfonds, jo tajā ir daudzu atsevišķu akciju portfelis. ETF parasti ir balstīti uz indeksu, kas nozīmē, ka tie iegulda atzītā akciju tirgus indeksā, piemēram S&P 500.

Taču ETF tirgus ir kļuvis ļoti specializēts. Izmantojot fondu, ir iespējams ieguldīt noteiktās akciju nozarēs. Piemēram, jūs varat ieguldīt enerģijas krājumos, veselības aprūpes akcijās, dārgmetālos, tehnoloģijās vai gandrīz jebkurā nozarē, kuru varat iedomāties.

Ja jums patīk ETF koncepcija, bet nevēlaties pārvaldīt savu portfeli, varat ieguldīt, izmantojot robo konsultantu, piemēram, Uzlabošana. Viņi izveidos visu ETF portfeli, kas ieguldīti gan akcijās, gan obligācijās, pamatojoties uz jūsu pašu ieguldījumu vēlmēm un temperamentu. Un tas viss par smieklīgi zemu gada maksu.

7) Ieguldījumu fondi

Kopējie fondi ir apvienoti ieguldījumu fondi, kas vairumā gadījumu tiek aktīvi pārvaldīti. Atšķirībā no ETF, kas ir paredzēti, lai atbilstu pamatā esošā akciju indeksa rezultātiem, kopfondu pārvaldnieks mēģina pārspēt tirgus atdevi. Tā rezultātā kopfondiem ir augstākas darbības izmaksas, kas tiek pārnestas uz ieguldītāju, izmantojot maksas, kas pazīstamas kā pārvaldības izdevumu attiecības (MER). Aktīvi pārvaldītiem ieguldījumu fondiem MER var sasniegt 2%.

Kopējie fondi ir iedalīti divās plašās kategorijās: izaugsmes fondi un līdzsvaroti fondi. Kā norāda nosaukums, izaugsmes fondi koncentrējas uz kapitāla vērtības pieaugumu. Tas nozīmē, ka viņu turētajām akcijām ir spēcīga orientācija uz izaugsmi.

Sabalansētie fondi ietver gan izaugsmes akcijas, gan dividenžu akcijas (un pat obligācijas). Šo fondu peļņa var būt zemāka nekā izaugsmes fondiem, taču tie mēdz būt konsekventāki, pateicoties dividenžu un procentu ienākumiem.

Izaugsmes fonda piemērs ir Vanguard ASV izaugsmes fonda investoru akcijas (VWUSX). Fonds aktīvi iegulda lielajās ASV korporācijās, un tam ir nepieciešams minimālais ieguldījums 3000 USD apmērā. Kā jūs varētu gaidīt, šī fonda darbības rādītāji 2022. gadā ir bijuši bēdīgi, samazinoties gandrīz par 40%. Cerams, ka 2023. gadā piedzīvosim jauku pavērsienu!

The Fidelity Balanced Fund (FBALX) ir līdzsvarota kopfonda piemērs. Tās pašreizējā sastāvā ietilpst 66% akcijās un 34% obligācijās.

8) Nekustamā īpašuma noma

Lai gan nekustamais īpašums nepelna procentus, piemēram, krājkonts vai kompaktdisks, tas ļauj jums palielināt ienākumus, apvienojot īres ienākumus un kapitāla vērtības pieaugumu.

Ir dažādi veidi, kā ieguldīt nekustamajā īpašumā. Pirmā un visizplatītākā ir galvenās dzīvesvietas iegāde. Vai arī jūs varat iegādāties brīvdienu māju, ko galvenokārt var turēt, lai iegūtu ilgtermiņa kapitāla vērtības pieaugumu. Tomēr tas var zaudēt naudu, ja tas nerada īres ienākumus.

Efektīvāks veids, kā ieguldīt nekustamajā īpašumā, ir iegādāties īrētu nekustamo īpašumu. Tas var ietvert visu, sākot no vienas ģimenes mājas līdz ieguldot daudzdzīvokļu ēkās.

Viens portfelim draudzīgs veids, kā ieguldīt fiziskajā nekustamajā īpašumā, ir Jumta segums. Tas ir tiešsaistes nekustamā īpašuma tirgus, kurā varat izvēlēties vienas ģimenes īpašumus, kuros ieguldīt. Roofstock pilnībā pārbauda īpašumus, un tiem ir nepieciešama 20% pirmā iemaksa par katru iegādāto īpašumu.

9) Nekustamā īpašuma ieguldījumu fondi (REIT)

Nekustamā īpašuma ieguldījumu trests jeb REIT ir kā kopfonds, kas tur komerciālo nekustamo īpašumu. REIT var specializēties konkrētos īpašuma veidos, piemēram, mazumtirdzniecības telpās, biroju ēkās, lielos dzīvokļu kompleksos vai noliktavas telpās. REIT akcijas varat iegādāties tāpat kā uzņēmuma akcijas. Jūs varat pirkt un pārdot REIT, izmantojot ieguldījumu brokeru sabiedrības.

Ja vēlaties tiešāk ieguldīt konkrētās darbībās ar nekustamo īpašumu, apsveriet iespēju iegādāties akcijas lielie māju celtnieku uzņēmumi vai daudzi uzņēmumi, kas piegādā būvmateriālus celtniecībai nozare.

Ir arī kopfondi un ETF, kas specializējas nekustamajā īpašumā. Piemēram, Vanguard Real Estate ETF (VNQ) iegulda dažādos REIT. Fidelity® Select Construction and Housing Portfolio (FSHOX) iegulda gan māju celtniecībā, gan būvniecības piegādes uzņēmumos.

Vēl viena iespēja ir kopfinansētas nekustamā īpašuma platformas. Šīs ir tiešsaistes nekustamo īpašumu investīciju platformas, kas ļauj ieguldīt nepubliski netirgotos REIT.

Ir divi populāri piemēri Līdzekļu piesaiste un Nekustamā īpašuma magnāts. Fundrise ir piemērots jauniem un maziem investoriem, jo minimālais ieguldījums ir USD 10. RealtyMogul ir daudz augstāks minimālais ieguldījums ($ 5000), bet investē nekustamā īpašuma kapitāla un parāda darījumos, kas parasti ir rezervēti institucionālajiem investoriem.

- Zems minimālais ieguldījums - 10 USD

- Daudzveidīgs nekustamo īpašumu portfelis

- Portfeļa caurspīdīgums

10) Alternatīvie ieguldījumi

Alternatīvie ieguldījumi neietilpst tradicionālajās ieguldījumu kategorijās, piemēram, akcijas un obligācijas vai krājkonti un kompaktdiski. Riski var būt augsti, taču arī potenciālie ieguvumi. Agrāk alternatīvie ieguldījumi bija ierobežoti vidusmēra investoram, taču mūsdienās jūs varat vieglāk ieguldīt alternatīvos ieguldījumos, izmantojot vairākas tiešsaistes platformas.

Piemēram, jūs varat izmantot YieldStreet lai ieguldītu neparastās aktīvu klasēs, piemēram, juridiskās banknotēs, nekustamajā īpašumā, tēlotājmākslā un lidmašīnās. Minimālais nepieciešamais ieguldījums ir 1000 USD. Tā kā tie ir alternatīvi līdzekļi, jums ir jābūt akreditēts investors piedalīties.

- Piekļuve plašam alternatīvu aktīvu klašu klāstam

- Piekļuve īpaši bagātiem ieguldījumiem

- Var ieguldīt ienākumu vai izaugsmes nolūkā

Mainvest ir vēl viena platforma, kurā varat ieguldīt alternatīvos aktīvos, bet ļoti specifiska. Ar tikai 100 USD jūs varat aizdot naudu maziem uzņēmumiem. Šo aizdevumu paredzamā peļņa ir no 10% līdz 25%. Lai piedalītos šajā platformā, jums nav jābūt akreditētam investoram.

11) Kripto

Jūs, iespējams, jau zināt par kriptovalūtu potenciālajiem ieguvumiem (un zaudējumiem). Divas no populārākajām monētām ir Bitcoin un Ethereum. Acīmredzama spēle ar abām šīm kriptovalūtām ir liela vērtības pieauguma potenciāls. BitcoinPiemēram, 2009. gadā tas sākās no aptuveni USD 1 un līdz 2021. gadam pieauga līdz gandrīz 69 000 USD. Kopš tā laika tas ir atgriezies līdz 20 000 USD, taču tas var radīt to nākamajam lielajam virzienam uz augšu.

Kā minēts, jūs varat nopelnīt lielus procentus par savu kriptovalūtu bilanci, izmantojot noteiktas kriptovalūtu biržas.

Dvīņi, populārs kriptovalūtu apmaiņa, pašlaik reklamē, maksājot līdz pat 8,05% APY par kriptovalūtu atlikumiem. Tā ir aptuveni divas reizes lielāka par likmi, ko varat saņemt par ASV Valsts kases vērtspapīriem. Atcerieties, ka, lai gan šīs likmes ir patiešām augstas, FDIC neapdrošina jūsu noguldījumus.

12) Art

Šī aktīvu kategorija ir saistīta ne tik daudz ar saliktajiem procentiem, cik par ilgtermiņa spekulatīvu izaugsmi. Tēlotājmāksla ir izrādījusies lielisks ilgtermiņa ieguldījums, taču līdz nesenam laikam tas bija pieejams tikai turīgajiem.

Tiešsaistes platforma ar nosaukumu Meistardarbi mērķis ir to visu mainīt. Viņi pārdod akcijas populāros mākslas darbos par 20 USD par akciju. Ar minimālo ieguldījumu USD 1000 apmērā jūs varat ieguldīt 50 mākslas darbos.

Atkal, tas ir spekulatīvs raksturs, taču tas var maksāt labi ilgtermiņā.

13) Vīns

Šī līdzekļu klase ir līdzīga tēlotājmākslai, izņemot to, ka tā ietver izsmalcinātus vīnus. Zvanīja kompānija Vinovest apgalvo, ka ir pasaulē vadošā vīna investīciju platforma, un tie ļaus jums ieguldīt izsmalcinātos vīnos ar minimālo ieguldījumu USD 1000 apmērā. Saskaņā ar Vinovest teikto, pēdējo 30 gadu laikā smalkie vīni ir nodrošinājuši vidējo gada atdevi, kas pārsniedz 10%.

14) Kolekcionējamie priekšmeti

Kolekcionējamie priekšmeti var būt tikai spekulatīvi, taču atdeves potenciāls ir augsts. Piemēram, Mikija Mantla beisbola karte šā gada sākumā tika pārdota par 12,6 miljoniem ASV dolāru. Šī ir viena no miljona iespēja, kuru jūs nekad neatrastu, ja to meklētu. Bet tas norāda, kas ir iespējams.

Nav iespējams zināt, vai konkrētais kolekcionējamais objekts novērtēs vērtību, noteikti ne tādā mērā. Bet, kad redzat potenciālu, tas var padarīt meklējumu sākšanu apsvēršanas vērtu. Citi kolekcionējami priekšmeti ir automašīnas, senlaicīgas rotaļlietas, kedas un monētas.

Pēdējās domas par labākajiem saliktajiem ieguldījumiem

Ieguldījumi, kas pelna saliktos procentus, piedāvā lielu potenciālu ilgtermiņā. Labā ziņa ir tā, ka daudzi ieguldījumi ļauj apvienot savus ienākumus, sākot no drošiem, zema ienesīguma bankas kontiem un kompaktdiskiem līdz akcijām, ieguldījumu fondiem un citiem.

Ja jūs nekad neesat ieguldījis, tagad ir laiks sākt! Atcerieties, jo ilgāk jūsu nauda tiek ieguldīta, jo vairāk tā var tikt papildināta. Ja jums jau ir ieguldījumi, apskatiet savu portfeli. Vai jūs neizmantojat saliktās izaugsmes iespējas? Ja tā, meklējiet veidus, kā savā portfelī iekļaut salikšanu.

Bieži uzdotie jautājumi par ieguldījumu apvienošanu

Salikto procentu summu, kas laika gaitā uzkrāta par aizdevumu vai noguldījumu, nosaka salikšanas biežums un sākotnējās pamatsummas lielums. Piemēram, ja aizņematies USD 100 ar 10% procentiem, veicot ikmēneša salikšanu, pirmā mēneša beigās būsiet parādā USD 110,63, otrā mēneša beigās — 121,29 USD utt.

Lai aprēķinātu saliktos procentus noteiktam periodu skaitam, izmantojiet šādu formulu:

A = P(1 + r/n)^nt

Kur:

A = uzkrāto salikto procentu summa

P = sākotnējā pamatsumma

r = gada procentu likme (dalīta ar 100, lai pārvērstu decimāldaļās)

n = periodu skaits gadā

t = gadu skaits

Saliktie procenti ir tad, kad procenti, kas tiek uzkrāti par naudas summu, tiek atkārtoti ieguldīti kontā papildus sākotnējam depozītam. Tādējādi kopējā naudas summa kontā palielinās paātrinātā tempā. Jo ilgāk nauda paliks kontā, jo vairāk tiks nopelnīti saliktie procenti, kas radīs lielāku gala atlikumu.

Salikto procentu ieguldījums, kas nopelna visvairāk naudas, ir tas, kuram ir visaugstākā gada procentuālā ienesīgums (APY). Vislabākie salikto procentu ieguldījumi parasti ir tie, kas piedāvā augstākā atdeve ar vismazāko risku. Dažas no visizplatītākajām iespējām ir akcijas, obligācijas un kopfondi.

Citas iespējas ietver:

-Augstas ienesīguma krājkonti

- Depozīta sertifikāti (CD)

- Valsts kases inflācijas aizsargātie vērtspapīri (TIPS)

-Pašvaldību obligācijas

- Korporatīvās obligācijas

- Dividenžu akcijas

Jā, saliktie procenti var padarīt jūs bagātu, taču tas viss ir atkarīgs no tā, cik daudz jūs ietaupāt un cik ilgi jūs ļaujat savai naudai augt. Laika gaitā salikšanas ietekme var būt diezgan spēcīga, tāpēc ir svarīgi sākt ietaupīt pēc iespējas agrāk. Ja jums ir iespēja pastāvīgi ietaupīt naudu un ļaut tai augt ilgākā laika periodā, jūs to varētu darīt kļūt par miljonāru!