Pērciet un turiet. Es to uzskatu par stratēģiju "kā būtu, ja būtu". Jo, kad cilvēki runā par pirkšanu un paturēšanu, viņi parasti saka, piemēram:

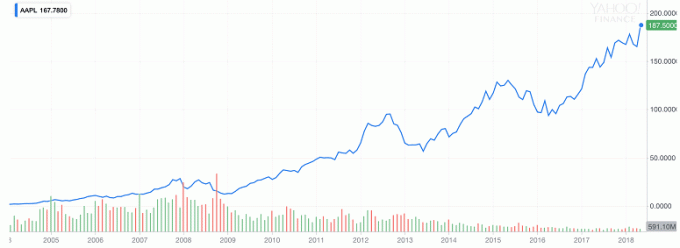

“Ja jūs būtu iegādājies Apple akcijas 2008. gada janvārī un turējis tās 10 gadus, tas būtu devis 867% atdevi[1].

Avots: Yahoo Finance

Ja jūs būtu iegādājies tās pašas akcijas pirms četriem gadiem, peļņa būtu bijusi 11 539%[2].

Avots: Yahoo Finance

Izklausās diezgan labi, vai ne? Arguments pirkt un turēt ir diezgan spēcīgs. Jūs pērkat kaut ko, turat to ilgu laiku un saņemat lielisku atdevi. Īsi, mīļi, vienkārši!

Nu, varbūt ne tik vienkārši

Paņemsim soli atpakaļ un apskatīsim vēl dažus skaitļus.

Apsveriet šo. Ja jūs būtu ieguldījis SIA Transocean 2010. gadā un turot to līdz 2018. gadam, jūsu atdeve būtu bijusi -89%[3].

Avots: Yahoo Finance

Ne tik labi.

Apskatīsim, kāda būtu bijusi atdeve, ja jūs pirktu 2004. gadā.

Avots: Yahoo Finance

Jūsu atdeve būtu bijusi -67%[4]. Labāk, bet jūs joprojām zaudējāt vairāk nekā pusi no savas naudas.

Labi, varbūt 14 gadi nav pietiekami ilgs laiks, lai turētu akciju. Atgriezīsimies 1993. gadā. Protams, ar 25 gadiem vajadzētu pietikt!

Izrādās, jūs joprojām būtu zaudējis 19% [5].

Tāpēc tagad rodas jautājums: "Vai jums tiešām var būt ilgtermiņa pirkšanas un aizturēšanas stratēģija?"

Padziļināts ieskats Bafeta darbībā

Pirkt un turēt iesaka viens no pasaules bagātākajiem un ietekmīgākajiem investoriem: Vorens Bafets. Bafets ir slavens ar daudzām lietām, galvenokārt ar saviem finansiālajiem panākumiem investīcijās. Gadiem ilgi viņš ir mācījis visu vecumu tirgotājiem, kā ieguldīt ilgtermiņā.

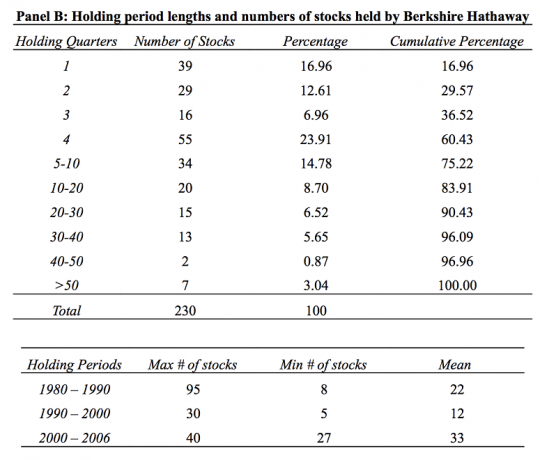

Saskaņā ar pētījumu kas analizēja Bafetam piederošos Berkshire Hathaway darījumus 26 gadus, tikai 20% akciju tika turētas ilgāk par diviem gadiem. Un vairāk nekā 60% akciju tika pārdotas mazāk nekā gada laikā.

Un jums nevajadzētu skatīties uz Bafeta stratēģiju un to atspoguļot.

Kāpēc?

Jo, lai gan mēs parasti pērkam pāris apdrošināšanas sabiedrības akcijas, viņš pērk visu apdrošināšanas kompāniju. Tās ir divas dažādas lietas.

Garais ceļš uz atveseļošanos no tirgus sabrukuma

Kad tirgi sabrūk, jūsu portfeļa vērtība samazinās. Ar 8% gada atdevi var paiet līdz deviņiem gadiem, lai atgūtu sākotnējo vērtību.

Un tas ir, pieņemot, ka tirgus ātri atlec, lai sniegtu jums 8% atdevi.

1929. gada avārijā bija nepieciešami 25 gadi, lai atgūtos. Tikai 1954. gadā Dow Jones Industrial Average beidzot atgriezās līmenī, kāds bija pirms 1929. gada.

Pēdējo 18 gadu laikā mēs esam redzējuši divas avārijas: 2000. gada dot-com burbulis un 2008. gada mājokļu burbulis. Abiem vajadzēja vairāk nekā pusotru gadu, lai atgūtos.

Ilgtermiņa ieguldījumu psiholoģija

Ja jūsu ieguldījumu horizonts ir dažas desmitgades, iespējams, jūs saskarsities ar vairāk nekā vienu tirgus sabrukumu. Tieši tā darbojas tirgi.

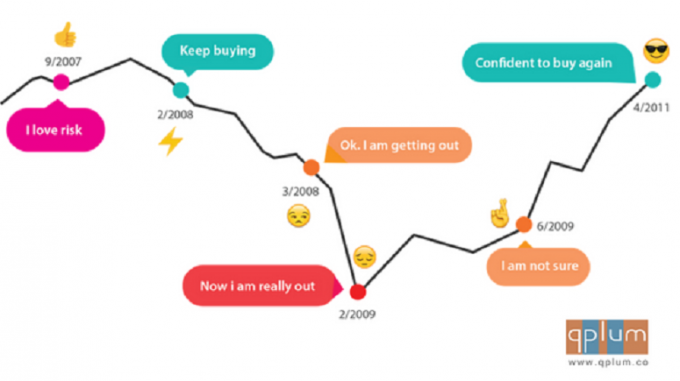

Kā investori mēs emocionāli reaģējam uz zaudējumiem. Mēs izejam no tirgus un gaidām malā, vērojot un gaidot, lai atkal ienāktu, līdz tiks atjaunota uzticība.

Šai pieejai ir divas galvenās problēmas:

- Mēs nezinām, kad ieiet un iziet.

- Mēs esam reaģējoši un neesam proaktīvi savā pieejā.

Ko var darīt investori?

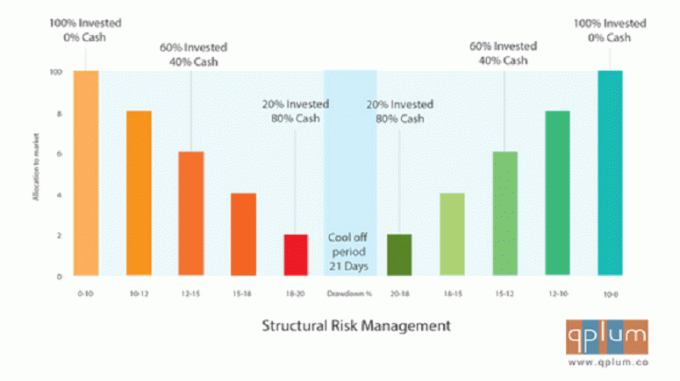

Ievērojiet hibrīda pieeju: apvienojiet pirkšanas un paturēšanas ieguldījumu stratēģiju ar sistemātisku riska pārvaldību.

Sistemātiska riska pārvaldība ir jūsu plāns stratēģiski iziet no tirgiem, kad tie sāk samazināties, un atgriezties, kad apstākļi ir labvēlīgi.

Šāds plāns neietver jūsu portfeļa ikdienas pārbaudi. Tas nozīmē, ka jums ir jāizstrādā plāns, pirms tas jums ir nepieciešams.

Ir svarīgi atcerēties, ka riska pārvaldība nav tas pats, kas tirgus laika noteikšana. Mēģinot noteikt tirgus laiku, jūs vēlaties palielināt savu peļņu. Sistemātiska riska pārvaldība ir saistīta ar zaudējumu ierobežošanu. Turklāt jūsu riska pārvaldībai nav jābūt saistītai ar riska samazināšanu. Tam var būt izšķiroša nozīme, izlemjot, kā uzņemties risku, kad tirgus apstākļi uzlabosies.

Laba riska pārvaldība ir viens no pragmatiskākajiem veidiem, kā saglabāt ieguldījumus visos tirgus gadalaikos.

Neatkarīgi no tā, vai investējat pats vai izmantojat finanšu konsultantu, pārliecinieties, ka varat atbildēt uz šo jautājumu jau šodien: kāda veida riska pārvaldība ir ieviesta, lai aizsargātu savu portfeli pret tirgus sabrukumiem? Vai jums vajadzētu izmantot Turēšanas un saglabāšanas stratēģija vai aktīva tirdzniecība?

Mansi Singhal ir izpilddirektors qplum, tiešsaistes finanšu konsultāciju uzņēmums. Pirms qplum uzsākšanas viņa strādāja Volstrītā dažādās bankās un riska ieguldījumu fondos. Viņa ieguva maģistra grādu datorzinātnēs Pensilvānijas Universitātē, un viņai ir 3. un 65. sērijas sertifikāti. Sniegtā informācija ir paredzēta tikai izglītojošiem nolūkiem, un tās mērķis nav izteikt piedāvājumu vai aicinājumu pārdot vai iegādāties kādu konkrētu vērtspapīru, ieguldījumu vai ieguldījumu stratēģiju. Atdeves aprēķini, kuru pamatā ir šādas Yahoo Finance beigu vērtības:

[1] 2008. gada janvāra slēgšanas vērtība: 19,33 un 2018. gada maija slēgšanas vērtība: 187,38[2] 2004. gada janvāra slēgšanas vērtība: 1,61 un 2018. gada maija slēgšanas vērtība: 187,38

[3] 2008. gada janvāra slēgšanas vērtība: 122,25 un 2018. gada maija slēgšanas vērtība: 12,65

[4] 2004. gada janvāra slēgšanas vērtība: 38,50 un 2018. gada maija slēgšanas vērtība: 12,65

[5] 1993. gada janvāra slēgšanas vērtība: 15,81 un 2018. gada maija slēgšanas vērtība: 12,65